世界のデジタル病理学ハードウェアシステム市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.74 Billion

USD

5.94 Billion

2025

2033

USD

1.74 Billion

USD

5.94 Billion

2025

2033

| 2026 –2033 | |

| USD 1.74 Billion | |

| USD 5.94 Billion | |

| % | |

|

世界的なデジタル病理学ハードウェアシステム市場セグメンテーション、製品タイプ(Whole Slide Imaging(WSI)システム、デジタルスキャナ、デジタル出力、カメラ&イメージングセンサー、ワークステーション&ディスプレイ、およびストレージ&ネットワークハードウェア)、テクノロジー(光学デジタル病理システム、AI対応システム、クラウド接続システム、およびオンプレミスシステム)、アプリケーション(腫瘍学、感染症診断、薬学、研究開発、学術研究、研究、その他研究、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、医療、

デジタル病理学ハードウェアシステム市場規模

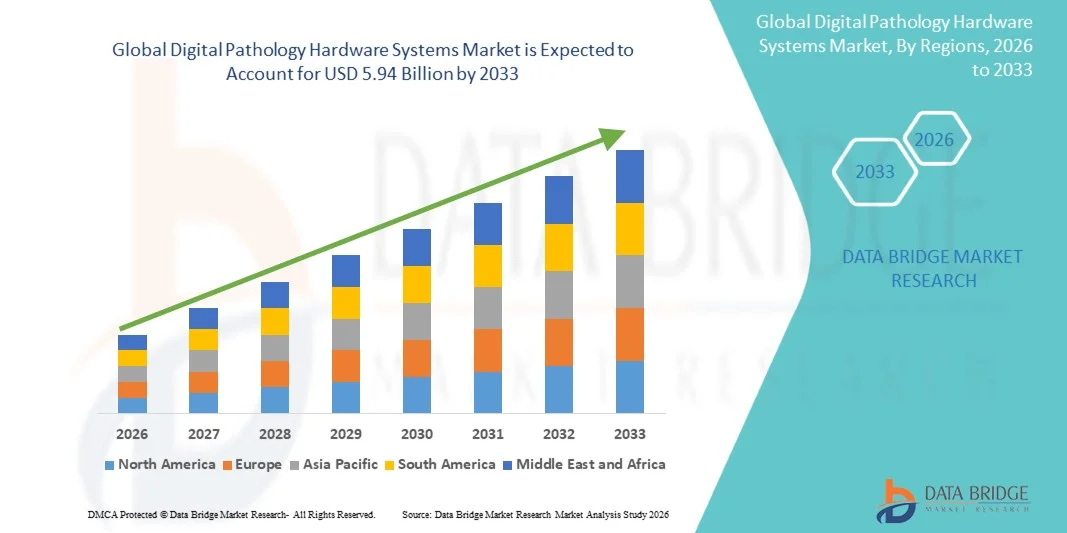

- 世界的なデジタル病理学のハードウェア システム市場規模は評価されました2025年のUSD 1.74億そして到達する予定2033年までのUSD 5.94億, お問い合わせ16.60%のCAGR予報期間中

- 市場成長は、病院、診断研究所、および研究機関を横断するデジタル病理学ソリューションの採用の増加によって主に燃料を供給され、より速く、より正確で、リモート環境の病理学ワークフローの必要性によって駆動され、全体のスライドイメージングシステムおよび高解像度スキャンハードウェアの進歩とともに

- 更に、実験室の診断のオートメーションのための上昇の要求は、統合を成長させました人工知能クラウド対応のインフラと、ヘルスケアシステムのデジタル化に向けたシフトは、現代の診断エコシステムの重要なコンポーネントとしてデジタル病理学ハードウェアを確立し、市場全体の拡大を加速

デジタル病理学ハードウェアシステム市場分析

- スライド・イメージング・スキャナー、高解像イメージング・カメラ、ワークステーション、およびストレージ・ネットワーク・デバイスを含むデジタル・病理学のハードウェア・システムは、高度の分析およびAI対応のツールとのシームレスな統合、高度の分析およびAI対応ツールによる、最新の診断および研究のワークフローのますます重要なコンポーネントです。

- デジタル病理学のハードウェアのエスケーラブルな要求は、主に臨床および研究設定の横断的なデジタル病理学のソリューションの採用によって燃料を供給され、がんの発生率を高め、正確で効率的な診断の必要性を高め、人工知能とクラウドベースのインフラストラクチャの統合は、病理学ワークフローに

- 北米は、2025年に42.7%の最大の収益シェアを持つデジタル病理学ハードウェアシステム市場を支配しました。先進医療技術の早期採用、強力なデジタルインフラ、高ヘルスケア支出、および主要な市場プレーヤーの存在によって駆動され、米国は、全スライドイメージングシステムと、病院や参照ラボを横断するデジタルスキャナーの実質的な展開を目撃しました

- アジア・パシフィックは、ヘルスケアインフラの拡大、ヘルスケア投資の拡大、患者の人口増加、デジタル診断技術の普及による予測期間におけるデジタル病理学のハードウェアシステム市場で最も急速に成長する地域であると予想される

- 全スライドイメージング(WSI)システムセグメントは、2025年に47.2%の市場シェアを持つデジタル病理学ハードウェアシステム市場を支配し、組織全体のスライドの高解像度のデジタル画像をキャプチャし、効率的なストレージ、共有、および臨床診断と研究アプリケーションの両方で詳細な分析を可能にしました

レポートスコープとデジタル病理学ハードウェアシステム市場区分

| アトリビュート | デジタル病理学ハードウェアシステムキーマーケットインサイト |

| カバーされる区分 |

|

| カバーされた国 | 北アメリカ

ヨーロッパ

アジアパシフィック

中東・アフリカ

南米

|

| 主要市場プレイヤー |

|

| マーケットチャンス |

|

| 付加価値データインフォセットを追加 | 市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

デジタル病理学ハードウェアシステム市場動向

「AI統合イメージングとクラウドコネクティビティの高度化」

- 世界的なデジタル病理学ハードウェアシステム市場での有意で加速傾向は、スライドイメージングシステムとスキャナ全体で人工知能(AI)の高まりつつある統合であり、クラウドに接続されたプラットフォームの採用を増加させ、複数の場所で画像ストレージ、共有、およびコラボレーション診断を強化しています。

- たとえば、主要なデジタル病理システムは、異常を検出したり、組織サンプルを分類したり、レビューのための優先症例を優先したり、ワークフローの効率を改善したり、診断の精度を向上させることで病理学者を支援するAI対応の画像解析機能で展開されています。

- デジタル病理学のハードウェアのAI統合により、自動スライド分類、定量画像解析、インテリジェントな意思決定のサポートなどの機能が搭載され、クラウド接続により、遠隔で高解像スライドの画像や集中化されたデータ管理を施設全体に提供

- デジタルスキャナ、ワークステーション、クラウドベースのインフラストラクチャのシームレスな統合により、病理学画像が効率的にキャプチャ、処理、分析、共有できる統合エコシステムが実現し、テレパソロジーとマルチサイトコラボレーションをサポート

- Leica BiosystemsやPhilipsなどの企業は、インテリジェントでコネクティッドで高スループットなイメージングシステムに対するこの傾向は、相互運用性とリモート診断機能を強化し、AI対応の全スライドイメージングプラットフォームを開発し続けています。

- 高度のデジタル病理学のハードウェアおよびAIおよびクラウドの統合の要求は、ますますますます自動化、スケーラビリティを優先し、改善された診断の納期を改良するとして、病院、診断実験室および研究センターを渡る急速に成長しています

- また、イメージングフォーマットとシステムの相互運用性と標準化に重点を置き、デジタル病理学のハードウェアのシームレスな統合を可能にしています。研究室情報システム(LIS)および病院情報システム(HIS)は、運用効率を向上させる

デジタル病理学ハードウェアシステム市場ダイナミクス

ドライバー

「ヘルスケアにおける先進的な診断精度とデジタル変革に対するニーズの獲得」

- 改善された診断の正確さのための増加された要求は、ヘルスケア システムの進行中のデジタル変形と結合しましたり、臨床および研究の環境を渡るデジタル病理学のハードウェア システムの高められた採用のための重要な運転者です

- たとえば、近年では、医療従事者は、全スライドイメージングシステムと高解像スキャナーに投資し、病理ワークフローを合理化し、手動誤差を削減し、がんなどの複雑な疾患の早期診断を可能にしています。

- 医療機関は、成長する患者の体積を効率性を高め、管理しようとするため、リモートスライド表示、集中データアクセス、自動画像キャプチャなどのデジタル病理学のハードウェアは、従来のマイクロコピーベースのワークフローに強い選択肢を提供

- さらに、慢性疾患やがんの病変が増加し、第2次意見と共同診断の必要性が増えるとともに、専門家間のリアルタイムの共有と相談を容易にする接続された病態システムの導入を推進しています。

- ラボオートメーション、テレパソロジー、および病院情報システムとの統合の高まりた採用は、デジタル病理学のハードウェアが現代の診断インフラの重要なコンポーネントとなるため、市場成長に貢献します

- もう一つの重要なドライバーは、政府や民間機関によるヘルスケアインフラやデジタルヘルスへの取り組みへの投資が増加しており、先進的な診断システムの開発と新興市場での展開を加速しています。

- また、医薬品の創薬・臨床試験におけるデジタル病理学の普及や、高機能イメージングハードウェアソリューションの需要の拡大が進んでいます。

拘束/チャレンジ

「高い実装コストとデータ管理と統合の複雑性」

- スライドスキャナー、高性能ワークステーション、ストレージインフラなど、デジタル病理学のハードウェアシステムに必要な高い初期投資を取り巻く懸念は、特に小規模な研究所やヘルスケア施設の市場採用に大きな課題を抱えています。

- たとえば、完全に統合されたデジタル病理学ソリューションの展開は、ハードウェア取得、ITインフラのアップグレード、システムメンテナンスの実質的な資本支出を必要とすることが多いため、コスト感度設定で採用を制限することができます。

- スケーラブルなソリューション、柔軟な展開モデル、およびハードウェアコンポーネントのコスト効率性を向上させることで、これらのコスト障壁に対処することは、市場浸透を拡大するために不可欠です。 また、高解像イメージング、既存のラボシステムとの相互運用性、安全性・適合性データストレージの必要性により発生する大量のデータ量に関する課題は、さらなる複雑化を図っています。

- クラウドストレージおよび標準化されたデータフォーマットの進歩は、システム統合、サイバーセキュリティ、および規制コンプライアンスに関する懸念事項の一部を緩和するのに役立ちますが、エンドユーザーにとって重要な考慮事項は残っています。

- コスト最適化、相互運用性基準の強化、堅牢なデータ管理ソリューション、長期効率性向上によるこれらの課題の克服は、デジタル病理学ハードウェアシステム市場における持続的な成長に不可欠です。

- 別の拘束は、デジタル病理学の専門知識がまだ発展している地域で採用を遅らせることができる、デジタル病理学システムを操作し、解釈するために訓練された熟練した専門家の不足です

- また、デジタル病理システムの規制承認プロセスは、地域ごとに異なるため、特定の地域における市場拡大のスピードを遅らせ、制限することができます。

デジタル病理学ハードウェアシステム市場スコープ

市場は製品の種類、技術、アプリケーション、エンドユーザーに基づいてセグメント化されます。

- 製品タイプ別

製品の種類に基づいて、デジタル病理学ハードウェアシステム市場は、全スライドイメージング(WSI)システム、デジタルスキャナ、デジタル出力、カメラ、イメージングセンサー、ワークステーション、ディスプレイ、ストレージおよびネットワークハードウェアを備えた顕微鏡にセグメント化されています。 全体のスライドイメージング(WSI)システムセグメントは、2025年に47.2%の最大の市場収益シェアで市場を支配し、組織全体のスライドの高解像度のデジタル画像をキャプチャし、包括的な分析、効率的なストレージ、およびプラットフォーム間でシームレスな共有を可能にします。 WSIシステムは、病理のワークフローをデジタル化し、テレパソロジーとAIベースの分析をサポートする重要な役割のために、病院や診断研究所で広く採用されています。 高度なイメージングソフトウェアとの互換性とラボシステムとの統合により、臨床診断および研究アプリケーションにおける優位性を強化します。 がん検診プログラムの増大や、集中型病理サービスの必要性により、需要もサポートされます。 スキャン速度、画像品質、および自動化の継続的な技術進歩は、このセグメントのリーダーシップを強化しています。

全体のスライドイメージング(WSI)システムセグメントは、予測期間中に最速の成長率を目撃し、新興市場でのデジタル病理の採用を増加させ、遠隔診断の需要が高まり、WSIプラットフォームでAI対応分析ツールの統合が高まっています。 これらのシステムのスケーラビリティと効率性は、高スループットの研究所やマルチサイト医療ネットワークに適しています。 医薬品の研究開発や、精密な組織分析のための臨床試験の普及は、さらなる成長を加速します。 また、規制当局の承認や、複数の地域の主要な診断のためのデジタルスライドの普及は、WSIシステムのより広い展開を奨励しています。 ヘルスケアのデジタル化やインフラへの投資の増加も、このセグメントの急速な拡大に貢献しています。

- テクノロジー

テクノロジーをベースに、AI対応システム、クラウド接続システム、オンプレミスシステムに市場をセグメント化。 光学デジタル病理システムセグメントは、その確立された信頼性、高解像イメージング機能、既存のラボワークフローにおける広範な使用によって駆動され、最大収益シェア45%で市場を支配しました。 これらのシステムは高度の計算の依存関係を要求しないでティッシュのサンプルの正確な捕獲そして視覚化を可能にすることによってデジタル病理学ハードウェアの基礎を形作ります。 高度なAI統合システムと比較して、幅広い研究室環境と比較的低い複雑性との互換性は、継続的な優位性をサポートしています。 多くの医療施設は、従来のマイクロコピーから完全にデジタルワークフローへの移行のステップとして、光学システムに依存しています。 成熟および標準化されたハードウェアソリューションの可用性は、このセグメントのリーダーシップを強化します。

AI対応のシステムセグメントは、予測期間中に最速の成長率を目撃し、自動画像解析、疾患検出、ワークフロー最適化のための人工知能の採用を増加させることで期待されます。 AI対応のハードウェアシステムは、診断精度を高め、手動のワークロードを減らし、高度な分析による意思決定をサポートします。 イメージングハードウェアを用いた機械学習アルゴリズムの統合は、腫瘍検出、組織分類、予測診断などの機能を可能にします。 テクノロジー企業とヘルスケアプロバイダー間のAI主導の病理学ソリューションとパートナーシップにおける主要な市場プレイヤーによる投資を加速するこの分野におけるイノベーションを加速しています。 診断の効率性、スケーラビリティ、精度の向上の必要性は、AI対応のデジタル病理システムの迅速な導入をさらに促進します。

- 用途別

適用に基づいて、市場は腫瘍学、感染症診断、薬物発見と開発、学術研究&教育、およびその他の臨床病理学に分けられます。 腫瘍学セグメントは、2025年に最大50%の収益シェアで市場を支配し、がんの高負荷とがん診断、ステージング、治療計画における病理学の重要な役割を担っています。 デジタル病理学ハードウェアシステムは、生検標本の分析、腫瘍特性の特定、および精密医学のアプローチの支援のために腫瘍学で広く使用されています。 早期および正確ながん検出に対する需要の増加は、高度なイメージングシステムの導入に著しく貢献しています。 また、腫瘍検出とグラフィングのためのAIツールの統合は、腫瘍学診断の効率性を高めることである。 がん研究への投資を促進し、病院や診断センターを横断するプログラムのスクリーニングは、このセグメントの優位性を引き続きサポートします。

医薬品の発見と開発分野は、医薬品やバイオテクノロジーの研究におけるデジタル病理学の活用を増加させ、予測期間中の最速成長率を目撃することが期待されます。 デジタルイメージングシステムは、医薬品検査およびバイオマーカー識別の効率性を改善し、前臨床および臨床研究における組織試料の高スループット解析を可能にします。 世界的な研究チーム全体で病理データをデジタル化し、共有する能力は、医薬品開発パイプラインにおけるコラボレーションと意思決定を加速しています。 病理学的分析のための臨床試験におけるデジタル病理学の普及もセグメントの成長に貢献しています。 また、製薬会社による研究開発投資の増加や、医薬品評価における正確で再現性のあるデータの必要性は、本アプリケーションセグメントの急激な拡大を図っています。

- エンドユーザーによる

エンドユーザーに基づいて、市場は病院及びヘルスケア システム、診断実験室、医薬品及びバイオテクノロジー企業、研究及び学術機関、等に分けられます。 病院およびヘルスケア システムは2025年に42%の最大の収益のシェアと市場を支配しましたり、ワークフローの効率を改善し、納期を削減し、病理学間のコラボレーションを高めるためにデジタル診断の採用の増加によって運転しました。 病院は、プライマリ診断、セカンドオピニオン、およびテレパソロジーアプリケーションのための全スライドイメージングシステムおよびワークステーションの主要なユーザーです。 病院情報システム(HIS)と研究所情報システム(LIS)によるデジタル病理学ハードウェアの統合により、より広範な採用をサポートしています。 患者の体積を上昇させ、慢性疾患の蔓延を増加させ、正確でタイムリーな診断の必要性は、このセグメントで需要を駆動する重要な要因です。 病院インフラの継続的な改善とデジタルヘルス技術の投資により、その優位性が強化されます。

医薬品およびバイオテクノロジー企業セグメントは、医薬品の発見、バイオマーカーの研究、および臨床試験におけるデジタル病理学のハードウェアの使用の増加による予測期間における最速成長率を目撃する見込みです。 これらの組織は、薬物の有効性と安全性を評価するための組織サンプルを分析するために、高解像イメージングシステムに依存しています。 病理学のワークフローをデジタル化することで、グローバルな研究チーム間でのデータ共有を強化し、研究プロセスの効率性を向上させることができます。 製薬会社による研究開発費の拡大と、精密医薬品のアプローチの採用の増加は、セグメントの成長に寄与しています。 また、テクノロジープロバイダーとライフサイエンスの企業間のコラボレーションは、このセグメントにおける先進のデジタル病理システムの展開を加速しています。

デジタル病理学ハードウェアシステム市場地域分析

- 北米は、2025年に42.7%の最大の収益シェアを誇るデジタル病理学ハードウェアシステム市場を占め、先進医療技術の早期採用、強力なデジタルインフラ、高ヘルスケア支出、および主要な市場プレーヤーの存在によって主導

- 地域におけるヘルスケアプロバイダーは、病院情報システム(HIS)、ラボ情報システム(LIS)、AI対応の分析プラットフォームを備えたデジタル病理学ハードウェアシステムが提供する強化された診断精度、ワークフローの効率性、およびシームレスな統合を高く評価しています。

- この広範囲にわたる採用は、高度な医療費、技術的に高度な医療エコシステム、およびテレパソロジー、リモート・コンサルテーション、集中的なデータ管理のための成長の好みによってさらに支持され、近代的な診断および研究ワークフローの重要な有効化者としてデジタル病理学のハードウェアを確立します

米国のデジタル病理学ハードウェアシステム市場インサイト

米国のデジタル病理学のハードウェア システム市場は高度の診断技術の急速な採用およびデジタルヘルスケアのインフラの拡大によって運転される2025年に北アメリカで最大の収益のシェアを捕獲しました。 ヘルスケアプロバイダは、高分解能全体のスライドイメージングシステムと統合ワークステーションを優先し、診断精度とワークフローの効率性を高めています。 テレパソロジー、AI対応診断、遠隔相談に重点を置いたことは、病院や参考機関の採用をさらに加速させています。 さらに、ヘルスケアのデジタル化への強い投資は、大手市場プレーヤーの存在と、デジタル病理学ソリューションの有利な規制支援と相まって、国の市場成長に著しく貢献しています。

ヨーロッパのデジタル病態学ハードウェア システム市場洞察

欧州のデジタル病理学のハードウェア システム市場はヘルスケアのデジタル化のイニシアチブを高め、有効な診断解決のための上昇の要求によって主に運転される予測期間中の実質的なCAGRで拡大するために写し出されます。 地域の厳格な規制枠組みと高品質の医療基準に重点を置いて、高度なイメージングシステムと標準化されたデジタルワークフローの採用を奨励しています。 病院の近代化への投資を成長させ、クロスボーダーの協議のためのテレパソロジーの使用の増加とともに、市場拡大を支援しています。 また、研究室や病院情報システムとのデジタル病理学ハードウェアの統合は、公共および民間医療分野を横断して牽引しています。

U.K. デジタル病理学ハードウェアシステム市場インサイト

U.K. デジタル病理学ハードウェアシステム市場は、国家保健サービス(NHS)がデジタル変革と診断効率の改善に焦点を合わせ、予測期間中に注目すべきCAGRで成長することを期待しています。 病理学的結果のターンアラウンド時間を削減し、専門家間のコラボレーションを強化する必要があるのは、全スライドイメージングシステムとデジタルスキャナの採用に燃料を供給しています。 また、慢性疾患、特に癌の増殖可能性は、高度な診断ツールの展開を奨励しています。 また、AIを活用した医療技術における先進的な研究エコシステムや投資は、デジタル病態インフラの拡大にも貢献しています。

ドイツ デジタル病理学ハードウェアシステム市場情報

ドイツのデジタル病態学のハードウェア システム市場は、技術革新、高品質の医療サービス、および精密診断に重点を置いた国によって燃料を供給する予測期間の間にかなりのCAGRで拡大することを期待しています。 ドイツで確立された医療インフラは、病院、診断機関、研究機関における先進的なイメージングシステムの統合をサポートしています。 データのセキュリティと相互運用性に強い焦点を合わせ、デジタル診断の意識を高め、デジタル病理学ソリューションの採用を推進しています。 また、医薬品研究や臨床試験におけるデジタル病理学の普及応用は、高性能なハードウェアシステムに対する要求を強化しています。

アジア太平洋デジタル病理学ハードウェアシステム市場動向

アジア・パシフィックのデジタル病態学のハードウェア・システム市場は、中国、日本、インドなどの国におけるデジタルヘルス技術への投資を急激に拡大し、予測期間中に最速のCAGRで成長することが期待されています。 慢性疾患の領域の成長している患者集団と増加の発生率は、効率的でスケーラブルな診断ソリューションの需要を加速しています。 APACの政府は、ヘルスケアのデジタル化の取り組みを推進し、さらなる採用をサポートしています。 また、医療用画像機器の製造拠点としての領域の役割は、より広範な顧客基盤へのデジタル病理学ハードウェアの有用性とアクセシビリティを向上させることです。

日本デジタル病理学ハードウェアシステム市場情報

日本のデジタル病態学のハードウェア システム市場は国の高度の技術の生態系、強いヘルスケア システムおよび精密診断のための増加の要求による勢いを得ています。 デジタル病理の採用は、病院や研究機関のAI対応イメージングシステムとテレパソロジーソリューションの統合によりサポートされます。 日本の高齢化人口は、がんを含む高齢化疾患を管理するための効率的で正確な診断ツールの需要を促進しています。 さらに、医療におけるイノベーションと自動化に重点を置いている国は、高解像スキャナーと接続された病態プラットフォームの展開を奨励しています。

インドのデジタル病理学ハードウェアシステム市場情報

インドのデジタル病態学ハードウェアシステム市場は、2025年にアジアパシフィックで重要な収益シェアを占め、急速な都市化、ヘルスケアインフラの拡大、診断におけるデジタル技術の採用の増加に寄与しました。 慢性疾患、特に癌の高まりは、病院および診断の実験室を渡る高度の病理学の解決のための要求を運転しています。 ヘルスケアアクセスの向上とデジタルヘルスの推進を目的とした政府の取り組みは、さらなる市場成長をサポートします。 また、費用対効果の高いデジタル病態のハードウェアの可用性と国内および国際的なプレーヤーによる投資の増加は、都市と半都市地域の両方でよりアクセス可能なソリューションとなっています。

デジタル病理学ハードウェアシステム市場シェア

デジタル病理学のハードウェア システム企業は主に下記のものを含んでいます:

- Leica Biosystems Nussloch GmbH (ドイツ)

- 浜松フォトニクス株式会社(日本)

- Koninklijke Philips N.V. (オランダ)

- F.ホフマン・ラ・ロチェ株式会社(スイス)

- オリンパス株式会社(日本)

- 株式会社ニコン(日本)

- ミクロスカンテクノロジーズ株式会社(米国)

- ヒューロンデジタル病理株式会社(カナダ)

- 株式会社インスピラタ(米国)

- OptraSCAN Inc.(米国)

- Sectra AB (スウェーデン)

- XIFIN Inc.(米国)

- アコヤバイオサイエンス株式会社(米国)

- アイフォリア・テクノロジーズ・オイ(フィンランド)

- ディープバイオ株式会社(米国)

- Paige AI, Inc.(米国)

- 株式会社パスエイ(米国)

- Visiopharm A/S (デンマーク)

- マウスのデジタル病理学(中国)

グローバルデジタル病理学ハードウェアシステム市場における最近の発展は何ですか?

- フィリップスは2026年3月、クラウド対応のPhilips IntelliSite Pathology Solution on HealthSuite、ヘルスケア組織が複雑なオンプレミスインフラストラクチャなしでデジタル病理学の採用とワークフローをスケールアップできるように設計されたハードウェア対応のシステムを開発しました。 この拡張は、イメージングハードウェアとクラウドサービスを組み合わせた、統合的でスケーラブルなデジタル病理学プラットフォームへのトレンドをアンダースコアし、高スループット診断をサポート

- Leica Biosystemsは、2025年12月に、Aperio GT 180 DX および Aperio CS5 DX を含む複数の新しい全スライドの走査器の進水によって臨床デジタル病理学のポートフォリオを拡大しました

- 2025年11月、ホロジック株式会社では、GeniusTM Digital Diagnostics System の EU で CE マークを拡大し、ハードウェアをイメージ化し、デジタル病理ワークフローにおける臨床ユースケースを拡充する細胞と組織標本の両方を検証できるようにしました。

- 2025年4月、学術研究では、高品質のスライドイメージを加速し、スライドスキャナー全体のパフォーマンスを向上させることができる基礎ハードウェアソフトウェアの進歩を実証する次世代のデジタル病理レンダリングエンジン「Iris」を導入

- 2025年1月、RocheはVENTANA DP 600の高圧スライドの走査器、Rocheデジタル病理学Dxシステムの一部、高解像の全面スライドの診断を援助するためのFDA 510 (k)の整理を臨床ワークフローのデジタル病理学のハードウェア採用のための重要なマイルストーン受け取りました

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。