世界の直接キャリア決済市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

149.00 Billion

USD

477.16 Billion

2025

2033

USD

149.00 Billion

USD

477.16 Billion

2025

2033

| 2026 –2033 | |

| USD 149.00 Billion | |

| USD 477.16 Billion | |

| % | |

|

グローバル直接キャリア課金市場のセグメンテーション:コンポーネント別(ハードウェア、ソフトウェア、サービス)、タイプ別(限定DCB、純粋DCB、MSISDN転送、PINまたはMOベースウィンドウ、その他)、機能別(事前定義ウィンドウ、PIN定義、モバイル発信、モバイル終端、その他)、認証タイプ別(単一要素認証、二要素認証)、プラットフォーム別(Windows、Android、iOS)、エンドユーザー別(アプリとゲーム、オンラインメディア、その他)- 業界動向と2033年までの予測

キャリア決済市場規模

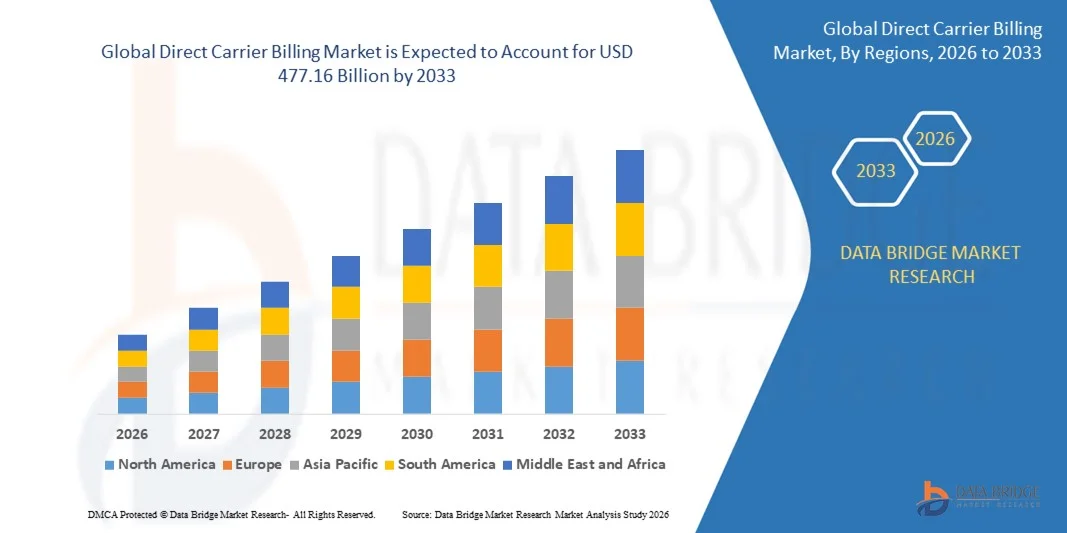

- 世界の直接キャリア決済市場規模は、2025年には1,490億米ドルと評価され、予測期間中の年平均成長率(CAGR)15.66%で、2033年には4,771億6,000万米ドル に達すると予測されています 。

- 市場の成長は、スマートフォンの普及率の上昇と、クレジットカードや銀行口座を必要としない便利で安全な決済方法への需要の高まりによって大きく促進されている。

- ゲーム、ストリーミング、eコマースなどのデジタルコンテンツやサービスの拡大に伴い、シームレスな取引を実現する決済手段として、キャリア決済の利用が増加している。

キャリア決済市場分析

- 新興国では従来の銀行インフラが限られているため、モバイルファーストサービスの普及が進み、市場は著しい成長を遂げています。この傾向は、シームレスでアクセスしやすい決済ソリューションへの需要を高めています。

- 生体認証や人工知能の統合といった技術革新により、通信事業者による直接決済プラットフォームのセキュリティとパーソナライゼーションが強化され、ユーザーエクスペリエンスが向上し、その魅力が拡大している。

- 北米は、スマートフォンの普及率の高さ、デジタル決済方法の普及、便利で安全なモバイル取引への嗜好の高まりを背景に、2025年には39.8%という最大の収益シェアを獲得し、キャリア決済市場を牽引しました。アジア太平洋地域は、スマートフォンの利用増加、モバイルインターネットの普及率の上昇、デジタルコンテンツ消費の拡大、便利でキャリア統合型の決済ソリューションへの嗜好の高まりを背景に、世界のキャリア決済市場で最も高い成長率を示すと予想されています。

- ソフトウェア分野は、安全な課金プラットフォームの普及拡大、モバイルアプリとのシームレスな統合、複数の決済プロバイダーへの対応などを背景に、2025年には最大の市場収益シェアを占めました。ソフトウェアソリューションにより、通信事業者とデジタルコンテンツプロバイダーは、取引を効率的に管理し、利用状況をリアルタイムで監視し、規制基準への準拠を確保できます。クラウドベースのDCBソフトウェアの普及拡大も市場拡大を後押ししており、通信事業者とコンテンツプロバイダーの両方に、拡張性、柔軟性、コスト効率に優れた課金ソリューションを提供しています。

レポートの範囲と直接キャリア決済市場のセグメンテーション

|

属性 |

キャリア決済における主要市場インサイト |

|

対象分野 |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Researchチームが作成した市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオといった市場に関する洞察に加え、詳細な専門家分析、輸出入分析、価格分析、生産消費分析、PESTLE分析が含まれています。 |

キャリア決済市場の動向

モバイル決済とデジタルサービスの普及拡大

- モバイルデバイスとデジタルコンテンツ消費への依存度の高まりは、ダイレクトキャリアビリング(DCB)市場を大きく変えつつあります。消費者は、クレジットカードや銀行口座を必要としない、シームレスで安全な決済方法をますます好むようになっているからです。DCBは、その利便性、スピード、そしてデジタルサービスにおける少額決済への対応能力によって注目を集めており、ゲーム、メディア、アプリ、サブスクリプション型プラットフォームなど、幅広い分野での導入が進んでいます。

- スマートフォンの普及率とモバイルインターネットへのアクセス性の向上により、特に新興国において、DCBソリューションへの需要が加速しています。消費者は、取引を簡素化しつつセキュリティを強化した決済手段を求めています。こうした状況を受け、通信事業者、デジタルサービスプロバイダー、決済プラットフォームの間で、リーチの拡大と取引効率の向上を目指したパートナーシップが生まれています。

- モバイルファーストとサブスクリプションベースのトレンドは購買行動に影響を与えており、企業はシンプルな決済フロー、安全な認証、即時請求を重視している。これらの要素は、ブランドが決済時の摩擦を軽減し、デジタルコンテンツの収益化を向上させると同時に、DCBソリューションの世界的な普及を促進している。

- 例えば、2024年には、英国のボーダフォンとフランスのオレンジが、デジタルコンテンツプラットフォームやアプリストアをより多くカバーするよう、DCBサービスを拡大しました。これらの取り組みは、アプリマーケットプレイス、ストリーミングプラットフォーム、ゲームサービスなど、モバイル決済オプションに対する消費者の嗜好の高まりに対応して導入されました。これらのサービスは、安全で便利であると宣伝され、顧客維持率と取引頻度の向上に貢献しました。

- キャリア決済への需要は高まっているものの、持続的な市場拡大は、継続的な技術革新、規制遵守、そしてモバイル事業者とコンテンツプロバイダー間のパートナーシップにかかっている。各社は、不正防止の改善、ユーザーエクスペリエンスの向上、サービス提供範囲の拡大に注力し、普及拡大を目指している。

キャリア決済市場の動向

ドライバ

モバイル決済とデジタルサービスの普及拡大

- モバイル決済に対する消費者の嗜好の高まりは、DCB市場の主要な推進要因となっています。通信事業者やサービスプロバイダーは、デジタルコンテンツ、アプリ、サブスクリプションの迅速、安全、便利な決済を可能にするため、キャリア決済オプションの提供を拡大しています。この傾向は、決済認証とセキュリティ対策におけるイノベーションも促進しています。

- ゲーム、メディアストリーミング、電子書籍、ソフトウェアサブスクリプションといった分野でのアプリケーションの拡大が市場の成長を後押ししています。キャリア決済は支払いプロセスを簡素化し、デジタルサービスプロバイダーのコンバージョン率を向上させ、顧客体験を強化することで、普及拡大を後押ししています。

- 携帯電話事業者各社は、マーケティングキャンペーン、アプリストアへの統合、デジタルコンテンツプロバイダーとの戦略的提携などを通じて、DCBソリューションを積極的に推進しています。こうした取り組みは、即時かつ非接触型の決済方法に対する消費者の需要の高まりと、モバイルウォレット搭載スマートフォンの普及拡大によって支えられています。

- 例えば、2023年には、米国のAT&Tとスペインのテレフォニカが、モバイルアプリやデジタルプラットフォーム全体でDCBオプションの統合を拡大したと報告しました。この拡大は、シームレスで安全な決済方法に対する消費者の需要の高まりを受けてのもので、リピート購入と顧客エンゲージメントの向上につながりました。両社はまた、ブランドへの信頼を強化するキャンペーンにおいて、安全性とシンプルさを強調しました。

- DCBの導入は増加傾向にあるものの、市場への浸透をさらに進めるには、技術的、規制的、そしてパートナーシップ上の課題を克服する必要がある。セキュアなプラットフォーム、不正対策、そしてグローバルな事業者間の連携への投資は、成長の拡大と持続的な成長にとって極めて重要となるだろう。

抑制/挑戦

規制遵守と不正リスク

- DCB市場にとって、地域ごとの規制遵守は依然として大きな課題であり、事業者は決済規制、デジタルサービス法、消費者保護ガイドラインを遵守しなければならない。国ごとの政策の違いは、サービスの拡大を制限し、運用上の複雑さを増大させる可能性がある。

- 不正リスクと不正取引は依然として大きな障壁であり、消費者の信頼と利用促進に影響を与えている。サービスプロバイダーは、不正行為を減らすために、強固なセキュリティ対策、本人確認、および監視ツールを導入する必要がある。

- 消費者の認知度と信頼も成長に影響を与える。ユーザーは、過剰請求や不正請求への懸念から、キャリア決済の利用をためらう可能性がある。信頼を高めるためには、教育的な取り組みと透明性の高い請求方法が必要である。

- 例えば、2024年には、東南アジアの一部の新興市場で、規制の明確性や不正防止への懸念から、DCBソリューションの導入が遅れていると報告されました。事業者は、これらの課題を軽減するために、より厳格な検証プロセスと啓発キャンペーンを実施しました。

- これらの障害を克服するには、高度なセキュリティソリューション、標準化された規制枠組み、通信事業者、決済プロバイダー、デジタルサービスプラットフォーム間の連携強化が必要となる。透明性、信頼性、利便性を確保することは、グローバルなキャリア決済市場の長期的な普及と成長に不可欠となるだろう。

キャリア決済市場の範囲

キャリア決済市場は、コンポーネント、タイプ、機能、認証タイプ、プラットフォーム、およびエンドユーザーに基づいてセグメント化されています。

- コンポーネント別

コンポーネント別に見ると、市場はハードウェア、ソフトウェア、サービスの3つに分類されます。2025年には、ソフトウェアセグメントが最大の市場収益シェアを占めました。これは、セキュアな課金プラットフォームの普及拡大、モバイルアプリとのシームレスな統合、複数の決済プロバイダーへの対応などが要因となっています。ソフトウェアソリューションにより、通信事業者とデジタルコンテンツプロバイダーは、取引を効率的に管理し、利用状況をリアルタイムで監視し、規制基準への準拠を確保できます。クラウドベースのDCBソフトウェアの普及拡大も市場拡大を後押ししており、通信事業者とコンテンツプロバイダーの両方に、拡張性、柔軟性、コスト効率に優れた課金ソリューションを提供しています。

サービス分野は、マネージドDCBサービス、サブスクリプション管理、顧客サポートに対する需要の高まりを背景に、2026年から2033年にかけて最も高い成長率を示すと予想されています。サービスプロバイダーは、導入を簡素化し、運用コストを削減し、消費者とデジタルコンテンツ企業の両方にとって全体的なユーザーエクスペリエンスを向上させるエンドツーエンドソリューションの提供をますます進めています。DCB業務を専門サービスプロバイダーにアウトソーシングする傾向も、市場の成長に貢献しています。

- タイプ別

市場はタイプ別に、限定DCB、純粋DCB、MSISDN転送、PINまたはMOベースウィンドウ、その他に分類されます。純粋DCBセグメントは、モバイルアプリストアやデジタルサブスクリプションで広く利用されているため、2025年には最大の収益シェアを獲得しました。これにより、ユーザーは通信事業者アカウントに直接支払いを行うことができます。純粋DCBは、取引の摩擦を軽減し、プラットフォーム全体でのユーザーエンゲージメントを高める、シームレスで便利な決済メカニズムを提供します。

限定DCBセグメントは、マイクロペイメントの普及拡大や、セキュリティおよびコンプライアンス上の理由から取引限度額の管理が求められる特定のデジタルサービスへの需要増加を背景に、2026年から2033年にかけて最も速い成長率を示すと予想されています。また、限定DCBは、新興市場において、ユーザーを大規模な金融リスクにさらすことなくキャリア決済を導入するための手段として、ますます広く利用されています。

- 機能別

機能に基づいて、市場は事前定義されたウィンドウ、PIN定義、モバイル発信およびモバイル終端、その他に分類されます。モバイル発信セグメントは、消費者がモバイルデバイスから手軽に支払いを開始でき、シームレスで即時の取引体験を提供できるため、2025年には最大の市場シェアを占めました。モバイル発信決済は、そのシンプルさとリアルタイム処理により、アプリストア、ゲーム、ストリーミングサービスで広く好まれています。

PIN定義機能分野は、デジタル決済における不正取引を防止するためのセキュリティ対策と認証プロセスの強化に対する需要の高まりを背景に、2026年から2033年にかけて最も急速な成長を遂げると予測されています。PIN定義ソリューションは、高額なデジタル取引やサブスクリプション型コンテンツにおいて特に有効です。

- 認証タイプ別

認証方式に基づき、市場は単要素認証と二要素認証に分類されます。単要素認証は、使いやすさとデジタルコンテンツプラットフォーム全体での急速な普及により、2025年には最大の収益シェアを占めました。処理速度が速く、ユーザーの手間も最小限で済むため、カジュアルゲームやアプリ内課金における普及を促進します。

二要素認証は、デジタル詐欺への懸念の高まりと、消費者決済情報を保護するためのより強力なセキュリティ対策の必要性を背景に、2026年から2033年にかけて最も急速な成長を遂げると予想されています。金融機関、通信事業者、デジタルコンテンツプロバイダーは、信頼性を高め、不正取引のリスクを軽減するために、二要素認証の導入をますます進めています。

- プラットフォーム別

プラットフォーム別に見ると、市場はWindows、Android、iOSの3つに分けられます。Androidは、世界的なAndroidスマートフォンの普及率の高さと、新興国におけるモバイル決済への嗜好の高まりを背景に、2025年には最大の収益シェアを占めると予測されています。Androidのオープンなエコシステムにより、DCBプロバイダーはより幅広い顧客層にリーチでき、サブスクリプションモデルやマイクロペイメントにも対応可能です。

iOSセグメントは、Appleデバイスの普及拡大、アプリベースのサブスクリプションの人気、そして安全なDCB取引のためのiOS決済システムとの統合により、2026年から2033年にかけて最も速い成長率を示すと予測されています。iOSデバイスのプレミアムユーザー層は高額なデジタルコンテンツを購入することが多く、これがキャリア決済ソリューションの普及を加速させています。

- 用途別

用途別に見ると、市場はアプリとゲーム、オンラインメディア、その他に分類されます。2025年には、モバイルゲーム業界の急成長とアプリ内課金におけるキャリア決済の利便性により、アプリとゲーム分野が最大の市場収益シェアを占めました。ゲーマーやアプリユーザーは、クレジットカードやオンラインウォレットを必要とせず、即座にシームレスな支払いができるDCB(キャリア決済)を好んでいます。

オンラインメディア分野は、ストリーミングサービス、電子書籍、そして即時かつ手間のかからない決済を実現するDCB(キャリア決済)を活用したサブスクリプション型デジタルコンテンツプラットフォームへの需要の高まりを背景に、2026年から2033年にかけて最も速い成長率を示すと予測されています。デジタルエンターテインメントとコンテンツ消費への移行は、世界中のオンラインメディアプラットフォームにおけるキャリア決済の普及を促進すると見込まれています。

キャリア決済市場の地域別分析

- 北米は、スマートフォンの普及率の高さ、デジタル決済方法の広範な採用、便利で安全なモバイル取引への嗜好の高まりを背景に、2025年には39.8%という最大の収益シェアを獲得し、キャリア決済市場を席巻した。

- この地域の消費者は、アプリストア、ゲームプラットフォーム、オンラインメディアサービスとキャリア決済のシームレスな統合をますます重視しており、クレジットカードや銀行口座を必要とせずにスムーズな購入を可能にしている。

- この普及は、堅牢な通信インフラ、高い可処分所得、そしてマイクロトランザクションへの需要の高まりによってさらに後押しされており、キャリア決済はデジタルコンテンツとアプリ内購入の両方において好ましい支払い方法として確立されている。

米国におけるキャリア決済市場の現状分析

米国のキャリア決済市場は、モバイルアプリ、ゲーム、オンラインストリーミングサービスの急速な成長に牽引され、2025年には北米で最大の収益シェアを獲得しました。消費者は、従来の決済方法に代わる便利で安全な方法として、キャリア決済をますます採用しています。強力なモバイルネットワークインフラ、スマートフォンの普及、通信事業者とデジタルサービスプロバイダー間の提携が、市場の成長をさらに加速させています。さらに、DCBとサブスクリプション型サービスおよびマイクロトランザクションの統合も、市場拡大に大きく貢献しています。

欧州におけるキャリア決済市場の現状分析

欧州の直接キャリア決済市場は、モバイル決済需要の高まり、厳格なデータセキュリティ規制、キャッシュレス取引への注目の高まりを背景に、2026年から2033年にかけて最も急速な成長率を記録すると予想されています。スマートフォンの普及と都市化の進展に加え、デジタル決済を促進する政府の取り組みも、DCB(直接キャリア決済)の普及を後押ししています。同地域では、アプリ、ゲーム、オンラインメディアプラットフォームが著しい成長を遂げており、既存および新興の通信事業者が消費者の需要に応えるべく、決済インフラを強化しています。

英国におけるキャリア決済市場の現状分析

英国のキャリア決済市場は、モバイルアプリ、オンラインゲーム、サブスクリプション型サービスの普及拡大を背景に、2026年から2033年にかけて力強い成長が見込まれています。消費者は、クレジットカードやデビットカードを使わずに、安全で手間のかからない決済方法をますます求めるようになっています。英国の高度に発達したデジタルインフラと、通信事業者とデジタルコンテンツプラットフォーム間の提携拡大も、市場の拡大をさらに後押しすると予想されます。

ドイツにおけるキャリア決済市場の現状分析

ドイツのキャリア決済市場は、スマートフォンの普及率の上昇、デジタルコンテンツ消費の増加、モバイル取引におけるセキュリティ対策の強化などを背景に、2026年から2033年にかけて著しい成長が見込まれています。ドイツの強固な通信インフラと、デジタル決済に関する厳格な規制遵守体制が、消費者と企業双方のキャリア決済ソリューション導入を促進しています。アプリ、ゲームプラットフォーム、メディアサービスとの連携は、個人利用と企業利用の両方において需要を牽引しています。

アジア太平洋地域におけるキャリア決済市場のインサイト

アジア太平洋地域の直接キャリア決済市場は、スマートフォンの普及率の上昇、デジタルコンテンツ消費の増加、中国、日本、インドなどの国々におけるモバイル決済方法の採用拡大を背景に、2026年から2033年にかけて最も急速な成長率を示すと予想されています。デジタル化とキャッシュレス取引を促進する政府の取り組みも、DCBの普及を加速させています。さらに、同地域ではアプリベースのサービス、ゲーム、オンラインメディアが急増しており、これらが手頃な価格の通信サービスと相まって、DCBソリューションへのアクセスと利用を促進しています。

日本のキャリア決済市場に関する洞察

日本のキャリア決済市場は、先進的なモバイルエコシステム、高いスマートフォン普及率、そしてアプリ内決済やオンラインメディア決済の利便性に対する嗜好の高まりを背景に、2026年から2033年にかけて著しい成長が見込まれています。人気アプリ、ゲームプラットフォーム、サブスクリプションサービスへのキャリア決済の統合が、市場拡大を後押ししています。さらに、日本の高齢化も、個人および企業の両方において、シンプルで安全かつ利用しやすいモバイル決済オプションへの需要をさらに高めると予想されます。

中国の直接キャリア決済市場に関する洞察

中国のキャリア決済市場は、2025年にはアジア太平洋地域で最大の収益シェアを占める見込みです。これは、同国におけるスマートフォンの急速な普及、デジタルコンテンツの広範な消費、そして安全で便利なモバイル決済ソリューションへの嗜好の高まりによるものです。通信事業者とアプリストア、ゲーム、オンラインメディアプラットフォームとの提携は、キャリア決済の普及を促進しています。キャッシュレス決済への動きと手頃な価格のモバイルサービスが相まって、キャリア決済の導入は都市部および準都市部全体に拡大しており、中国はキャリア決済の主要市場としての地位を確固たるものにしています。

キャリア決済の市場シェア

直接キャリア決済業界は、主に以下のような実績のある企業によって牽引されています。

- Google LLC(米国)

- マイクロソフト(米国)

- フォルトゥモ(エストニア)

- Bango.net Limited (英国)

- ネットワールド・メディア・グループ(米国)

- ドコモデジタル(日本)

- 株式会社ボク(米国)

- txtNation Limited (英国)

- Adpay.net.in(インド)

- モビヨ(トルコ)

- テレニティ(米国)

- ゾング(パキスタン)

- HIGHCO(フランス)

- NTHモバイル(米国)

- ディモコ(オーストリア)

- アナリシス・メイソン(英国)

- ラテラル・プロファイルズ・リミテッド(英国)

- アップストリーム(ギリシャ)

- スイスコム株式会社(スイス)

- Tigoタンザニア(タンザニア)

グローバル直接キャリア決済市場の最新動向

- 2023年9月、イベント主催者のInforma Techは、ノボテル・アムステルダム・シティにてグローバル・キャリア・ビリング&モバイル・ペイメント・サミットを開催しました。このサミットには、通信事業者、加盟店、業界リーダーが一堂に会し、最新のトレンド、代替決済ソリューション、そして新興技術について議論しました。この取り組みは、コラボレーションとパートナーシップを促進し、市場知識の向上と、キャリア直接決済およびモバイル決済分野における成長機会の創出に貢献しました。

- 2023年3月、T-Mobileはネットワーク拡張のため、Ericsson、Nokia、Qualcomm Technologies、Samsungと協力し、スタンドアロン5Gネットワーク上で4つのミッドバンドスペクトルチャネルを統合しました。この拡張には、米国の4都市におけるVoIP(Voice over New Radio)サービスが含まれており、ネットワークパフォーマンスの向上、データ通信速度の高速化、顧客体験の向上を実現し、モバイル接続および決済エコシステムにおける競争力を強化しました。

- 2023年2月、T-Mobileは技術提携の一環としてAmazonと提携し、同社の5GアドバンストネットワークソリューションをAWSクラウドサービスと統合しました。この提携により、企業は拡張性の高い5Gエッジコンピューティングアプリケーションを効率的に展開できるようになり、運用能力の向上と革新的なデジタルサービスの実現が可能となり、接続されたモバイル決済および請求ソリューションの普及が加速します。

- 2022年2月、戦略的パートナーシップを結んでいるCentiliは、ZEE5 Globalと提携し、Zain BahrainおよびZain Saudi Arabiaネットワーク上でストリーミングサービスのキャリア決済を可能にしました。この統合により、顧客はモバイル決済で南アジアのエンターテイメント料金を支払うことが可能になり、デジタルコンテンツへのアクセスが拡大し、サブスクリプションの利便性が向上し、地域全体でのキャリア決済の普及が促進されました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。