世界の疾病特産医療栄養市場規模、株式、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

26.17 Billion

USD

48.97 Billion

2025

2033

USD

26.17 Billion

USD

48.97 Billion

2025

2033

| 2026 –2033 | |

| USD 26.17 Billion | |

| USD 48.97 Billion | |

| % | |

|

世界的な疾患特異的な医療栄養市場セグメンテーション、タイプ別(腸栄養、育児栄養、経口栄養補助食品、小児臨床栄養、およびGeriatric臨床栄養)、製品の種類(アミノ酸処方、炭水化物ベースの栄養、脂質乳剤、ビタミンおよびミネラルブレンド、微量元素、および経口栄養補助食品)、管理のルート(経口、入園(チューブ飼料)、および薬(イントラベニュートリアル)、薬学的疾患および薬学的健康診断、薬学的疾患および薬学的治療薬学的治療薬、薬学的治療薬、薬学的治療薬学的治療薬学、薬学的治療薬学、薬学的治療薬学、薬学的健康薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬

疾患特異的な医学の栄養市場規模

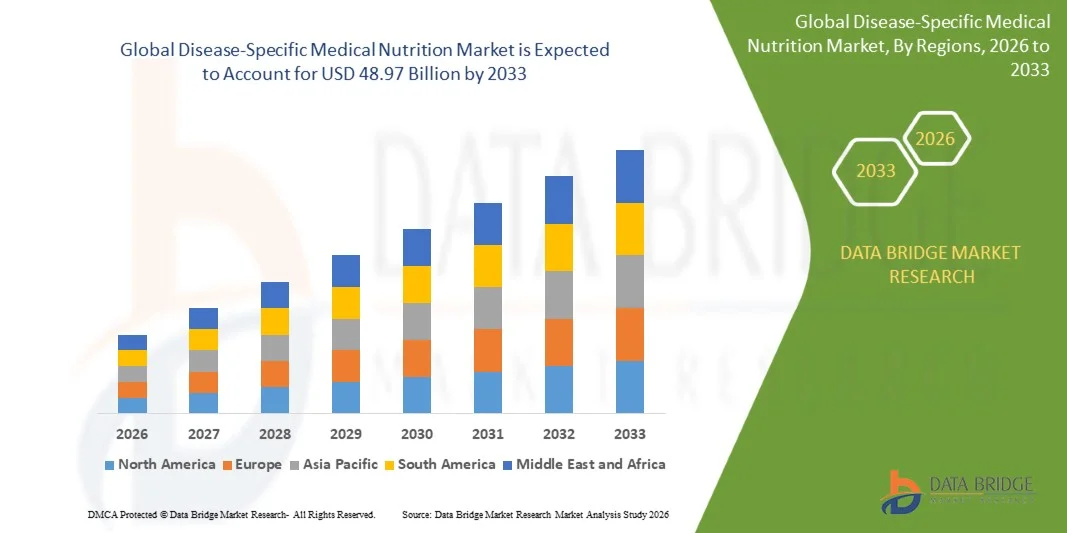

- 世界的な疾患固有の医療栄養市場規模は、2025年のUSD 26.17億そして到達する予定2033年までのUSD 48.97億, お問い合わせCAGRの8.15%予報期間中

- 市場成長は、糖尿病、癌、腎障害、および消化管疾患などの慢性疾患の上昇前因によって大きく燃料を供給され、これは、臨床ケア設定におけるターゲット栄養介入の必要性が増加しています

- さらに、疾患関連の栄養学の高齢化人口と高い発生率は、専門栄養製剤の要求を強化し、医療栄養科学の進歩と改善された病院の採用は、疾患固有の栄養ソリューションの使用を加速し、市場拡大を著しく支持しています

疾患特異的な医学の栄養市場分析

- 疾患固有の医療栄養は、糖尿病、腫瘍学関連の合併症、腎障害、代謝障害などの特定の健康状態に苦しむ患者のユニークな栄養要件を満たすように設計された臨床的に処方された栄養製品を指します

- 病院、ホームケア、および長期ケア施設におけるエビデンスベースの栄養療法に対する増加の信頼性は、これらの製品は、患者の回復結果を改善し、病気の進行を管理し、慢性疾患に関連する栄養素の不足に対処するのに役立つため、採用を推進しています。

- 北アメリカは病気特定の医学の栄養の市場を支配しました シェア47.2%2025年に、がん、糖尿病、腎障害などの慢性疾患の高前因性が認められ、病院およびホームケア設定における高度な臨床栄養療法の強力な採用とともに

- アジア・パシフィックは、健康増進、病気の負担増加、中国、インド、日本などの国における臨床栄養療法へのアクセスを改善することにより、予測期間における疾患固有の医療栄養市場で最も急速に成長する地域であることが期待されています

- 腸栄養セグメントは、2025年に45.5%の市場シェアで市場を支配し、長期栄養サポートを必要とする機能的な消化管の患者のための強力な臨床設定による。 病院および重大な心配の設定は広くその費用効率、より低い伝染の危険および腸の完全性を維持する機能に供給する腸を採用します

レポートスコープと疾患特異的な医学の栄養市場区分

| アトリビュート | 疾患特異的な医学の栄養キーキーマーケットインサイト |

| カバーされる区分 |

|

| カバーされた国 | 北アメリカ

ヨーロッパ

アジアパシフィック

中東・アフリカ

南米

|

| 主要市場プレイヤー |

|

| マーケットチャンス |

|

| 付加価値データインフォセットを追加 | 市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションする市場レポートには、詳細なエキスパート分析、価格設定分析、ブランドシェア分析、消費者調査、デモグラフィ分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選定基準、PESTLE分析、ポーター分析、規制フレームワークが含まれます。 |

疾患特異的な医学の栄養市場動向

「個人化疾患特定医療栄養ソリューションの活用」

- 疾患固有の医療栄養市場での重要な傾向は、患者固有の代謝と疾患関連の要件を満たすように設計されたパーソナライズされた臨床栄養処方への増加のシフトです。特に腫瘍学、糖尿病、腎障害、消化器疾患などの条件で。 この傾向は、栄養科学の進歩と医療システム内の栄養計画に臨床データの増加の統合によって推進されています

- たとえば、Abbott Laboratoriesは、糖尿病および回復ケアのターゲット栄養管理を必要とする患者のための病院やホームケアの設定で広く使用されている、AbbottとGlucernaなどの専門医療栄養製品を提供しています。 このようなソリューションは、医療監督の下での条件固有の食事療法ニーズに対処することで、患者の結果を改善しました

- 臨床栄養を伴う精密医学の統合は、バイオマーカー、病気の進行、および治療応答に基づいて、ヘルスケアプロバイダーがますます詳細に栄養介入として拡大しています。 これは、治療効果と患者の回復率を改善するための疾患固有の栄養の役割を強化しています

- 病院や臨床機関は、慢性および急性疾患の標準的な治療プロトコルに栄養療法を取り入れ、重要なケアおよび長期疾患管理における専門処方の使用を強化しています。 これは、回復効率を改善し、栄養に関連する合併症リスクを軽減しています

- 予防医療の高まりは、病気の進行管理と入院率の軽減を目的とした条件固有の栄養ソリューションの需要にも貢献しています。 このシフトは、高リスク患者集団における早期栄養介入を奨励しています。

- 市場は、医療プロバイダーと栄養会社の間で成長しているコラボレーションを目撃し、複雑な病気条件のための科学的に検証された処方を開発しています。 これは、よりターゲットを絞ったエビデンスベースの医療栄養に対する移行を強化しています。

疾患特異的な医療栄養市場ダイナミクス

ドライバー

「臨床栄養サポートを必要とする慢性疾患の早期発見」

- がん、糖尿病、慢性腎臓病、消化管障害などの慢性疾患の世界的な負担は、患者の回復と長期疾患管理をサポートする疾患固有の医療栄養ソリューションの需要を大幅に促進しています。 これらの条件は、しばしば症状を管理するために制御された栄養摂取量を必要とし、免疫を改善し、治療結果を向上させる

- たとえば、Nestlé Health Science は、骨吸収障害や臨床設定における炎症性腸疾患の管理に広く用いられる Peptamen や Modulen IBD などの専門医療栄養製品を提供します。 これらの処方は、患者が病気の進行と治療中に十分な栄養を維持するのに役立ちます

- ライフスタイル関連の障害の上昇の発生率は、薬理学療法を補完し、忍耐強い生活の質を改善する構造化された栄養介入の必要性が増加しています。 医療システムは、慢性疾患管理プロトコルの不可欠な部分として、医療栄養をますます採用しています

- 老化のグローバル人口は、高齢者の個人が代謝障害により敏感であり、標的栄養補助を必要とするため、疾患固有の栄養に対するより高い需要に貢献しています。 これは、消化管のケア管理における臨床栄養の役割を強化しています

- 慢性疾患の予防接種における継続的な上昇は、標準的な治療経路の一部として、医療栄養製品に対する長期的依存を強化しています。 この持続的な需要は、現代の医療配信の重要なコンポーネントとして、疾患固有の栄養を位置付けています

拘束/チャレンジ

「高い製品コストと限定償還補償」

- 疾患固有の医療栄養市場は、高度な臨床研究、優れた成分、および厳格な規制遵守基準を使用して開発された専門処方のコストが高いため、課題に直面しています。 これらのコスト要因は、特に開発地域で、価格に敏感な患者の人口にそのような製品にアクセスできないようにします

- たとえば、Fresenius Kabiは、病院やクリティカルケア設定で使用される臨床的に専門化された栄養ソリューションを生成し、高い処方と生産コストがエンドユーザの価格上昇に貢献します。 これは、栄養療法のための制約予算配分と医療システムにおけるより広い採用を制限します

- 複数の医療システムの限られた払い戻し方針は、長期栄養療法のために十分に拡張されていないため、疾患固有の医療栄養製品への患者のアクセスを制限します。 持続可能な栄養サポートを必要とする患者のための金融障壁を作成します。

- 異なる地域の標準化された償還枠組みの欠如は、一貫した採用率と不均等な市場浸透をもたらします。 返金されていない設定の患者は、多くの場合、ポケットの支出に依存し、全体的な製品手頃な価格を削減します

- 高い価格設定と制限された払い戻しのコンビネーションの影響は、市場拡大に挑戦し続けています。メーカーや政策立案者は、コストの最適化と改善された医療のカバレッジメカニズムに取り組むよう求めています。

病気特異的な医学の栄養の市場規模

市場は、タイプ、製品の種類、管理のルート、アプリケーション、および流通チャネルに基づいてセグメント化されます。

• タイプによって

種類に基づいて、疾患固有の医療栄養市場は、腸栄養、育児栄養、経口栄養補助食品、小児臨床栄養、および胃の臨床栄養に分けられます。 腸栄養セグメントは、長期栄養サポートを必要とする機能的な消化管の患者のための強力な臨床的好みのために2025年に45.5%の最大の市場収益シェアを支配しました。 病院および重大な心配の設定は広くその費用効率、より低い伝染の危険および腸の完全性を維持する機能に掛かる腸の供給を採用します。 慢性疾患、外傷症、および外科的回復の増大は、さらなる需要を強化する必要があります。 セグメントは、確立された臨床プロトコルと疾患固有の要件に合わせた高度な供給処方の可用性から恩恵を受けます。

小児臨床栄養セグメントは、2026年から2033年までの最も速い成長率を目撃し、早期の栄養の意識を高め、小児代謝および消化管障害の発生率を高めることを期待しています。 乳幼児および子供における栄養および成長不足の管理に焦点を当てた成長は、専門栄養製剤の採用をサポートしています。 ヘルスケアプロバイダーは、小児患者の回復結果を改善するため、標的栄養療法を推奨しています。 新興国におけるヘルスケアアクセスを拡大し、診断率の向上もセグメント拡大に貢献します。

• プロダクト タイプによって

製品の種類に基づいて、市場はアミノ酸製剤、炭水化物ベースの栄養、脂質乳剤、ビタミンおよびミネラルブレンド、微量元素、経口栄養補助食品に分けられます。 経口栄養補助食品セグメントは、2025年に最大の市場収益シェアを保持しました。これにより、病院やホームケアの設定を横断的に栄養を管理できます。 これらの製品は、高齢者や慢性的な病気の個人を含む広い忍耐強い基盤のために管理し、費用効果が大きい、および適しています。 病気関連の栄養不足の上昇の発生率は更に一貫した要求を支えます。 ヘルスケアおよび小売チャネルの強力な可用性により、アクセシビリティと採用が向上します。

アミノ酸製剤セグメントは、2026年から2033年までの最速成長率を目撃し、肝障害、腎臓病、がん関連キャッシュキシアなどの重要なケアおよび専門疾患管理の活用の増加によって推進されています。 これらの処方は、標準的な栄養を許容できない患者の代謝要件をサポートする重要な役割を果たしています。 精密栄養とパーソナライズされた治療アプローチの進歩は、セグメントの成長を強化しています。 ICU の入院および拡大の病院のインフラの上昇は採用を加速します。

• 管理のルートによって

管理の経路に基づいて、市場は経口、腸管の供給、および慣習的な不利な栄養に分けられます。 経口経路セグメントは、使用の容易さ、忍耐強い順守、および適度な栄養不足に対する適合性のために2025年に最大の市場収益シェアを支配しました。 患者が侵襲的な処置なしで長期栄養サポートを必要とする外来およびホームケアの設定で広く好まれます。 予防医療と早期栄養介入の意識を増大させ、さらなる採用を推進します。 疾患固有の経口製剤の可用性は、複数の条件にわたる臨床関連性を高めます。

経口栄養セグメントは、2026年から2033年までの最も速い成長率を目撃し、重度の消化機能不全症や不利な摂食を必要とする重大な病気の増加症の症例を主導することが期待されます。 病院や集中ケアユニットは、消化管を介して栄養素を吸収できない患者のための育児栄養の使用を拡大しています。 配合安定性と注入システムにおける技術開発は、安全性と効率性の向上を図っています。 外科手術の手順とがん治療を上げると、さらにセグメントの拡大に貢献します。

• 適用によって

適用に基づいて、市場は癌ケア、消化管障害、神経疾患、糖尿病管理、肥満、腎不全、肺疾患および小児栄養に分けられます。 がんケアセグメントは、がん関連栄養の高有効化による2025年で最大の市場収益シェアを保有し、化学療法および放射線療法における栄養療法の有効利用が増加しました。 がん治療を受ける患者は、しばしば専門的栄養を必要とするため、強度を維持し、治療結果を改善します。 腫瘍学インフラの拡大と、介護ガイドラインのさらなる強化が求められます。 世界的ながん発生率の上昇は、セグメント優位性を強化し続けています。

肥満セグメントは、2026年から2033年までの最速成長率を目撃し、肥満関連の代謝障害の蔓延を増加させ、構造化された栄養介入に対する需要が高まっています。 ヘルスケアシステムは、体重管理をサポートし、コモディティを減らすための医療栄養療法に焦点を当てています。 生活習慣病や予防医療の意識を高めることで、さらなる成長をサポートします。 代謝制御のためのカスタマイズされた栄養処方の開発は、臨床設定全体で採用を加速しています。

•配分チャネルによって

流通チャネルに基づいて、市場は病院に分割され、薬局、小売薬局、および電子商取引プラットフォームを配合しています。 病院のセグメントは、重要な治療と忍耐強い栄養療法の要件の量が高いため、2025年に最大の市場収益シェアを支配しました。 病院は重度の病気の患者の腸および内臓の栄養のための管理の第一次ポイントとして役立つ。 高度な臨床インフラと専門栄養サポートチームは、さらにセグメント優位性を高めます。 慢性疾患および急性疾患に対する入院率が増加し、需要が高まっています。

電子商取引プラットフォームのセグメントは、2026年から2033年までの最も速い成長率を目撃し、デジタルヘルスケアの採用を増加させ、栄養製品の便利なホームデリバリーのための好みを増加させることが期待されています。 慢性疾患を管理する患者は、オンラインチャネルを通じて経口栄養補助食品を購入しています。 インターネットの普及とテレヘルスの統合を増加させ、セグメントの拡大を加速します。 競争力のある価格設定と幅広い製品の可用性は、消費者のアクセシビリティと採用を強化します。

疾患特異的な医療栄養市場地域分析

- 北アメリカは、がん、糖尿病、腎疾患などの慢性疾患の高い予防接種によって駆動され、2025年に47.2%の最大の収入シェアで疾患固有の医療栄養市場を支配し、病院およびホームケア設定における高度な臨床栄養療法の強力な採用とともに、

- 健康に配慮した医療インフラ、病気関連の栄養学の高い意識、および主要な医療栄養企業の強い存在の領域の利点。 パーソナライズされた栄養サポートと早期治療介入に対する需要の増加により、市場成長を強化

- 高いヘルスケアの支出および好ましい償還システムはまた地域を渡る疾患固有の栄養ソリューションの広範な利用を支えます

米国 疾病特産医療栄養市場 洞察

米国は、2025年に北米で最大の収益シェアを保有し、慢性および生活習慣病の負担が高まり、臨床治療プロトコルへの医療栄養の強力な統合が推進されました。 病院および長期ケア施設は、重要なケアおよび術後の回復患者のための入院および育児栄養を広く採用します。 腫瘍学の栄養サポートと糖尿病管理に重点を置き、さらなる需要を加速します。 高度な医療システム、強力な研究開発活動、主要な栄養会社の存在は、市場拡大に著しく貢献します。

ヨーロッパの病気特異的な医学の栄養の市場洞察

欧州疾患固有の医療栄養市場は、予測期間中に安定したCAGRで拡大するために計画されています, 老化人口の増加と専門栄養サポートを必要とする慢性疾患の高まりの増加によってサポートされています. 強力な規制枠組みと確立された臨床栄養ガイドラインは、病院や介護施設における構造採用を促進します。 高齢者の栄養と後方ケアの回復に焦点を合わせる成長は市場成長を支えます。 家庭医療サービスの拡充と疾患固有の栄養管理の意識の高まりも地域需要に貢献します。

U.K. 疾病特産医療栄養市場インサイト

U.K.市場は、予測期間中に注目すべきCAGRで成長することを期待しています, 入院および高齢者の人口における栄養の蔓延の増加によって駆動. ヘルスケアプロバイダーは、がん、消化管障害、神経疾患の治療経路に医療栄養療法をますます統合しています。 家庭ベースの栄養サポートと経口栄養補助食品の栽培使用のための上昇の需要は、市場成長をサポートします。 強力なNHS主導のヘルスケアフレームワークと改善された臨床意識は、疾患固有の栄養ソリューションのより広い採用に貢献します。

ドイツ 疾病特産医療栄養市場 洞察

ドイツ市場は、予測期間中にかなりのCAGRで拡大することが期待されています, 強力な医療インフラと予防と治療上の栄養に焦点を当ててサポート. 慢性疾患の発生率を高め、食道人口の上昇は、専門栄養製品に対する需要を主導する重要な要因です。 病院は、重要なケア管理において、入院および育児栄養を広く採用しています。 臨床効率、製品品質、栄養精度に重点を置き、ヘルスケアの市場拡大をサポートします。

アジア太平洋疾患特異医療栄養市場 洞察

アジア太平洋疾患固有の医療栄養市場は、2026年から2033年までの最も速いCAGRで成長し、増加する医療費、増加する病気の負担、中国、インド、日本などの国の臨床栄養療法へのアクセスを改善することに重点を置いています。 病気関連の栄養学の急速な都市化そして成長の意識は病院およびホームケアの設定を渡る採用を加速しています。 ヘルスケアインフラと政府の取り組みを拡大し、栄養補助制度のさらなる成長を促進します。 手頃な価格の栄養製品の可用性を高め、地域全体の市場浸透を高めます。

日本疾病特産医療栄養市場インサイト

日本市場は、専門栄養ケアを必要とする慢性疾患の急激な老化人口と高病変による安定した成長を目撃しています。 高齢者医療や介護施設に重点を置き、口腔栄養製品に対する一貫した需要をサポートします。 高度の臨床栄養の練習の統合は病院の処置の議定書に更に採用を増強します。 質の高い医療と精密ベースの栄養療法に重点を置き、機関とホームケアの設定の両方で市場拡大を促進します。

中国の病気特異的な医学の栄養の市場洞察

2025年にアジア・パシフィックで最大の収益シェアを占める中国疾患固有の医療栄養市場は、大きな患者プールによって駆動され、慢性疾患の蔓延、およびヘルスケアインフラの拡大を図っています。 臨床栄養療法の意識を高め、重要な病気のための成長する病院の入学は、入院および育児栄養の強い要求をサポートします。 医療のアクセシビリティと栄養管理を改善するための政府の取り組みは、さらなる成長に貢献します。 強力な国内製造能力と費用対効果の高い製品の可用性も市場拡大を促進します。

病気特定医療栄養市場シェア

疾患固有の医療栄養業界は、主に、以下のような広範な企業によって導かれています。

- ネスレS.A.(スイス)

- Danone S.A.(フランス)

- アボット研究所(米国)

- Fresenius Kabi AG(ドイツ)

- バクスターインターナショナル株式会社(米国)

- B.ブラウン・メルスンゲンAG(ドイツ)

- メード・ジョンソン・栄養(米国)

- Arla 食品成分 グループ P/S (デンマーク)

- 明治ホールディングス株式会社(日本)

- Haleon plc (イギリス)

- ヌトリシア(オランダ)

- Reckitt Benckiser グループ plc (イギリス)

- Société des Produits Nestlé S.A.(スイス)

- ロンザグループAG(スイス)

- Grifols S.A.(スペイン)

グローバル疾病特産医療栄養市場の最新動向

- 2026年3月、Nestléは、小児科の臨床栄養ポートフォリオを強化し、小児科における疾患固有の栄養管理へのアクセスを改善し、特別な医療栄養ニーズを持つ子供のために設計された革新的な完全な栄養ソリューションを導入しました。 打ち上げは、調整された栄養素密処方を提供することにより、代謝と慢性条件の子供のための治療サポートを強化し、これにより、病院やホームケアの設定で臨床導入を増加させます。 この開発は、小児医療栄養におけるNestléのリーダーシップを強化し、世界中の専門的子供向け治療栄養ソリューションの需要の高まりをサポート

- 2025年12月、アブボット・ラボラトリーズは、重大な病気および慢性疾患の患者のための新陳代謝サポートを改善することを目的とした先進的な疾患固有の医療栄養処方を開始しました。 製品の拡張は、腫瘍学の回復や腎障害などの需要の高い条件に対処することによって、アボットの臨床栄養の提供を強化します。 この開発は、精密ベースの医療栄養における会社の地位を強化し、集中ケア環境における科学的に処方された治療上の栄養ソリューションの採用の増加をサポート

- 2025年4月、Arla Foodsの成分は、新しいミルクベースの臨床成分ソリューションを導入することにより、医療栄養市場での存在を拡大しました。 イノベーションは、高タンパク質を開発し、簡単に消化可能な医療栄養製品を開発するための製剤の柔軟性を向上させます。 この開発は、栄養と回復ケアの管理における製品効率を高め、臨床栄養処方における清潔なラベルと高品質の栄養成分の成長需要をサポート

- 2024年6月、Fresenius Kabiは、重度の消化機能不全の患者に重大な病気の患者のための不利な栄養サポートを改善することを目的とした強化された育児栄養ソリューションを導入しました。 開発は、栄養素の安定性と注入の安全性を改善することによって、病院ベースの栄養ポートフォリオを強化します。 集中的なケア栄養療法の需要が高まり、フレセニウス・カビの世界的な医療システム全体の育児栄養の強い位置を強化

- 2023年10月、ヌトリシア(Danone)は、実質の果物と野菜の成分を使用して小児患者のために処方された最初の医療栄養飲料を開拓し、長期にわたる栄養サポートを必要とする子供の間で palatability と受諾を改善しました。 革新は治療上の栄養療法に付着力を高め、小児栄養および病気管理のよりよい臨床結果を支える。 この開発は、改善された味と天然成分のポジショニングと臨床効力を組み合わせて、小児科の栄養におけるNuttriciaのリーダーシップを強化します

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。