グローバル・ドライブ・バイ・ワイヤー市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

31.23 Billion

USD

75.68 Billion

2025

2033

USD

31.23 Billion

USD

75.68 Billion

2025

2033

| 2026 –2033 | |

| USD 31.23 Billion | |

| USD 75.68 Billion | |

| % | |

|

グローバルドライブバイワイヤー市場セグメンテーション、タイプ別(スロットルバイワイヤー、ブレーキバイワイヤー、シフトバイワイヤー、ステア・バイ・ワイヤー、パーク・バイ・ワイヤー)、車種別(乗用車および商用車)、部品別(電子制御ユニット、アクチュエータ、フィードバックモーター、センサー、その他)、電気・ハイブリッド車(BEV、PHEV、FCEV)、業界動向および予測203333

ドライブバイワイヤー市場プロフィール

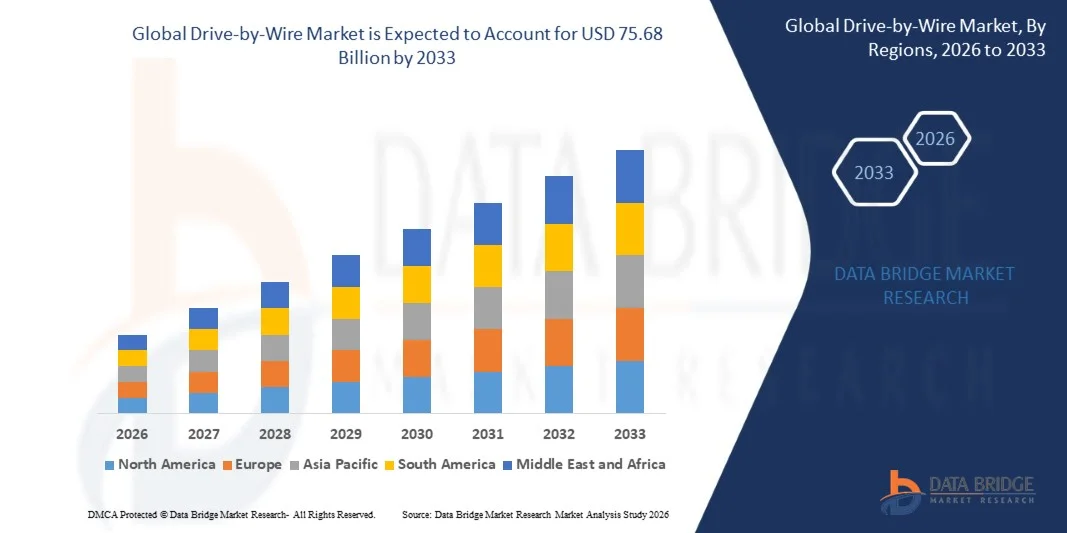

データブリッジ市場調査分析により、ドライブ・バイ・ワイヤー市場が評価されました2025年のUSD 31.23億そして、達するために写し出されます2033年までに75.68億米ドル, 成長2026年から2033年にかけて11.70%のCAGR. ドライブ・バイ ワイヤーの技術は車のステアリング、ブレーキがかかる、加速および他の重要な機能を管理する高度の電子制御システムが付いている従来の機械連結の電子取り替えを示します。 摩耗する傾向がある油圧および機械部品を取り替えることによって、ドライブ・バイ ワイヤー システムは車の安全、信頼性および性能を高めます。

市場は自動車電子機器の革新、燃料効率の高められた焦点および自動運転車の上昇の優先順位によって燃料を供給される安定した拡張を経験します。 従来の機械的連結から電子制御システムへの移行は、特に電動車両(EV)および自動運転アプリケーションで明らかであり、駆動式技術により、ステアリング、ブレーキ、加速を正確に制御できます。 車両は、ソフトウェア定義のアーキテクチャ、定期的なオーバーザエア(OTA)アップデート、およびフレキシブルなインテリアとプラットフォーム設計に移行するにつれて、ドライブバイワイヤーはますます重要になり、乗客と商用車全体で採用を推進しています。

主な市場動向と洞察

- アジアパシフィックは、中国、日本、韓国、インドを拠点とする自動車エレクトロニクス製造の高度車両生産量、迅速な電気自動車(EV)採用、および強力な拡大により、2025年に主要地域市場として誕生しました。

- 北米は、自動車の急激な電気化、自動運転試験の拡大、米国とカナダを横断した先進自動車研究開発への投資の増加により、予測期間におけるドライブバイワイヤー市場における最速成長を実証する予定です。

- Throttle-By-Wireセグメントは、2025年に大きなシェアを持つ市場を支配しました。これにより、内部燃焼エンジン(ICE)、ハイブリッド、電気自動車の幅広い採用を実現しました。

- ブレーキ・バイ・ワイヤーは予測期間の間に最も急速に成長する区分であることが期待されます、OEMsは十分に電子およびソフトウェア定義された車のアーキテクチャに転換し、より速く、より精密に要求し、および失敗操作のブレーキがかかる制御に。

- 市場は、スロットル・バイ・ワイヤーおよびシフト・バイ・ワイヤー システムから、ステア・バイ・ワイヤーおよび高度冗長、より高い計算機能およびソフトウェア定義制御の統合されたシャーシ・バイ ワイヤー プラットホームにシフトしています。

- ソフトウェア定義された車両アーキテクチャは、集中制御、OTAアップデート、および精密な電子演算を有効にすることにより、駆動式によるワイヤ採用を駆動しています。

- AI、V2X、OTA対応車両制御システムから生まれた機会

- 自動車研究開発およびスマートモビリティソリューションの高騰に伴い、開発途上国間における電気および自動運転車両の生産拡大に伴い、市場成長の大きなチャンスを創出します。

市場規模と予測

- グローバル市場価値(2025):USD 31.23億

- 予想される市場価値 (2033):米ドル 75.68 億

- 予測CAGR (2026-2033): 11.70%

- 2025年:アジア太平洋地域

- 最速成長地域:北米

レポートスコープとドライブバイワイヤー市場セグメント

|

アトリビュート |

ドライブ・バイ・ワイヤー キーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

・ ロバート・ボッシュ GmbH(ドイツ) ・ZF Friedrichshafen AG(ドイツ) ・コンチネンタルAG(ドイツ) ・Nexteer Automotive(米国) ・カーティスライト株式会社(米国) ・JTEKT株式会社(日本) ・デンソー株式会社(日本) ・日立アステモ株式会社(日本) ・NSK株式会社(日本) ・Thyssenkrupp AG(ドイツ) ・Saeffler AG(ドイツ) ・マンド株式会社(韓国) ・ヒュンダイ・モビス(韓国) · Aptiv PLC (アイルランド) ・ブレムS.p.A.(イタリア) ・ヴァレオS.A.(フランス) ・マグナインターナショナル株式会社(カナダ) ・ニデフ株式会社(日本) ・三菱電機株式会社(日本) ・BWIグループ(中国/香港) ・ 昭和株式会社(日本) ・CTS株式会社(米国) ・Infineon Technologies AG(ドイツ) ・オーシュラン製品(米国) ・パナソニック自動車システム(日本) |

|

マーケットチャンス |

・AI、V2X、OTA対応車両制御システムの統合 · ステア・バイ・ワイヤーおよび統合されたシャーシ・バイ ワイヤー プラットホームのための上昇の要求 ·高度の電子作動を必要とする電気および雑種の車の生産の拡大 ・故障操作力と通信冗長アーキテクチャの開発 ·センサーの融合およびzonal E/Eシステムはスケーラブルなドライブ・バイ ワイヤー機能を可能にします |

|

付加価値データインフォセットを追加 |

市場価値、成長率、市場セグメント、地理的カバレッジ、市場プレイヤー、市場シナリオなどの市場洞察に加えて、データブリッジ市場リサーチチームがキュレーションした市場レポートには、詳細なエキスパート分析、インポート/エクスポート分析、価格分析、生産消費分析、および農薬分析が含まれます。 |

ドライブバイワイヤー市場動向

トレンド:ソフトウェア防衛車両アーキテクチャ

ソフトウェア定義された車両アーキテクチャは、集中制御、OTAアップデート、および精密な電子演算を有効にすることにより、駆動式によるワイヤ採用を駆動しています。 車両は、ソフトウェア定義、スロットル応答、ドライブモード、エネルギー管理がハードウェア変更ではなく、ソフトウェアを通じて校正されます。 この傾向は、OEMが車両の体重を減らし、燃料効率を改善し、自動運転のための高度な機能を有効にしようとするので、機械的なリンクから電子制御システムへの移行を加速しています。 ドライブ・バイ・ワイヤー システムとソフトウェア定義アーキテクチャの統合により、定期的なOTAの更新、柔軟なインテリア、プラットフォーム設計、および集中化された電子アーキテクチャが可能になります。 高電圧電気プラットフォーム、ゾーナルコントローラ、故障操作電子機器、リアルタイム車載ネットワークなどの技術的変化は、この移行を加速しています。

ドライブバイワイヤー市場ダイナミクス

主要市場ドライバー:自動運転技術の高度化

自動運転技術の採用は、駆動方式の要求を促進する重要な要因です。 車両は、電子制御機構によりますますます重要機能が依存しているため、ドライブバイワイヤー技術は、より高いレベルの自動化を実現するための基礎となります。 自動車両は、ステアリング、ブレーキ、スロットル、ギヤ選択の精密でソフトウェア制御された作動を必要とし、駆動式システムを提供します。 AI、V2X、OTA対応車両制御システムとの駆動型ワイヤの統合により、市場成長の新しい機会を創出しています。 自動車研究開発やスマートモビリティソリューションへの投資拡大に伴い、開発途上国間における電気・自動車両の生産拡大に伴い、市場拡大に大きなチャンスを創出します。

主要な拘束/チャレンジ:高い開発コストとサイバーセキュリティの懸念

高い初期開発コスト、サイバーセキュリティの懸念、システム信頼性の課題、および電子アーキテクチャの統合に関する複雑性は、ドライブバイワイヤー市場の成長のための市場抑制要因として機能します。 極端な現実的なシナリオと組み合わせた安全なシステム動作を検証し、機械的なリンクがない場合の直感的なステアリングとペダルのフィードバックを合成し、フェイル操作力と通信冗長性を備えたエンジニアリング車両は、車両システムエンジニアリングと検証プロセスの基本的なシフトを駆動バイワイヤーする重要な課題です。 サイバー攻撃とコンプライアンスコストの脅威も重要な拘束をします。 これらの要因は、高いエントリー障壁を作成し、市場の層-1濃度を強化します。

主な市場機会:AIと自動車両検証プラットフォームの統合

AI、V2X、OTA対応車両制御システムから生まれた機会 AI搭載車両制御システムによる駆動方式の統合により、安全・運転経験を強化し、予測・適応型車両応答を実現します。 V2X通信は、車両がインフラやその他の車両とデータを共有し、調整された効率的なトラフィックフローを実現します。 OTAの更新により、物理的なリコールなしで継続的な改善と機能強化が可能になります。 また、センサー融合、故障操作アーキテクチャ、ゾーナルE / Eシステム、および、駆動式制御ソフトウェアにより、駆動式による電気、自動運転、次世代の車両プラットフォームの規模を拡大することができます。

ドライブバイワイヤー市場スコープ

ドライブバイワイヤー市場はタイプ、車種、部品および電気および雑種の車に基づいて区分されます。

- タイプ別

タイプに基づいて、ドライブバイワイヤー市場はスロットル・バイ・ワイヤー、ブレーキ・バイ ワイヤー、シフト・バイ ワイヤー、ステア・バイ ワイヤーおよび駐車バイ ワイヤーに分けられます。 Throttle-By-Wire セグメントは、2025 年に市場を支配しました。これは、最も標準化され、ICE、電気、およびハイブリッド車全体で最も広く導入されています。 Throttle-by-wireは、ハイブリッドとEVの正確なトルク制御、スムーザーアクセラレーション、再生ブレーキの協調、適応クルーズ制御、トラクションコントロール、自動緊急ブレーキなどのADAS機能とのシームレスな統合を可能にします。 スロットル・バイ・ワイヤーの広範な採用は燃料の効率および車の性能を高める間厳しい放出の標準に会う機能によって運転されます。 ブレーキ・バイ・ワイヤーの区分は十分に電子およびソフトウェア定義された車のアーキテクチャにシフトするOEMsによって運転される最速成長であることが期待されます。 ブレーキ・バイ・ワイヤー システムは電子制御ブレーキ システムとの慣習的な油圧作動を取り替え、応答時間を改善し、再生ブレーキの最適化を可能にし、車のオートメーションのより高いレベルを支えます。 油圧コンポーネントの除去は、システムの重量を削減し、包装を簡素化し、ADASと自動緊急ブレーキの重要な応答時間を改善します。 Steer-by-wire は、ステアリングホイールとホイールの間に機械的な連結をなくし、可変的なステアリング比と柔軟な車両パッケージを可能にし、プレミアム OEM 間で牽引を獲得しています。

-

車両タイプ別

車種に基づき、車種別、車種別、車種別、車種別、車種別、車種別、車種別、車種別、車種別、車種別、車種別、車種別、車種別、車種別、車種別、車種別、車種別、車種別、車種別、車種別、車種別、車種別、車種別、車種別、車種別、車種別、車種別、車種別、車種別、車種別、車種別、車種別、車種別、車種別、車種別、車種別、車種別、車種別、車種別、車種別、車種別、車種別、車種別、車種別、車種別、車種別、車種別、車種別、車種別、車種別、車種別、車種別、車種別、車種、車種、車種別、車種別、車種別、車種別、車種別、車種別、車種別、車種別、車種 乗用車はプラットホームの柔軟性、反復可能および調整可能な車の運転の性能および安全冗長の建築利点によって運転される最も大きい区分を表します。 先進的なドライバー支援システムと、乗用車における自動運転機能の需要は、ドライブバイワイヤー技術の採用を加速しています。 旅客自動車OEMは、車両の安全性、快適性、効率性を高めるために、スロットルバイワイヤー、ブレーキバイワイヤー、およびステアバイワイヤーシステムを統合しています。 商用車は、ステアリング、ブレーキ、スロットル、および電動化、自動化、集中型電子アーキテクチャをサポートするシフト用の駆動式システムも採用しています。 デリバリー・バン、トラック、バスなどの商用車輌の車両の電動化は、運用効率を改善し、メンテナンスコストを削減する電子演算システムの需要を促進しています。 商用車におけるドライブバイワイヤーシステムの採用は、極端なシナリオで安全なシステム動作を検証し、直感的なフィードバックを回復し、エンジニアリングの故障操作冗長性に依存します。 Fleet演算子は、ダウンタイムを削減し、ドライバーの快適性を改善し、高度なフリート管理機能を有効にして、ドライブバイワイヤー技術の利点を認識しています。

-

コンポーネント別

コンポーネントに基づいて、ドライブバイワイヤー市場は、電子制御ユニット(ECU)、アクチュエータ、フィードバックモーター、センサーなどのセグメント化されます。 ECUはドライブ・バイ・ワイヤー システム、処理センサーの入力の頭脳であり、アクチュエータに精密で、信頼できる車の制御を保障するために命令を送ります。 ECUは、トルク管理、ブレーキング・フォース・ディストリビューション、ステアリング・アシスタンスのための複雑なアルゴリズムを統合し、システム性能の重要なコンポーネントとなります。 アクチュエータは、電子信号を機械的アクションに変換し、スロットル、ブレーキ、ステアリング、シフト機能の正確な制御を可能にします。 スロットルペダルセンサー、スロットル位置センサー、ピニオン角度センサー、ハンドホイールアングルセンサー、ギアシフト位置センサー、パークセンサー、ブレーキペダルセンサーなどのセンサーは、システム運用と安全に不可欠です。 センサー技術の高度化、より速い応答時間および改善された信頼性を含む進歩は、ドライブ・バイ ワイヤー システムの導入を運転しています。 デュアルECU、バックアップ電源、およびフェイル・オペレーション・コミュニケーション・ネットワークを含む冗長アーキテクチャの開発は、自動車および半自動運転車の安全要件を満たすことが不可欠です。 センサー技術、制御アルゴリズム、およびパワーエレクトロニクスの継続的な改善により、すべての車両タイプにわたってより高度で信頼性の高いドライブバイワイヤーシステムが可能になります。

-

電気・ハイブリッド車

電動・ハイブリッド車をベースに、BEV、PHEV、FCEVにドライブバイワイヤー市場を分割。 EVの性能と信頼性のために、駆動式で駆動方式が不可欠であるため、バッテリー電気自動車(BEV)は最大のセグメントであり、再生ブレーキ、トルク管理、車両のダイナミクスを正確に制御できます。 政府のインセンティブ、環境規制、消費者の需要によって駆動されるBEV市場の急速な成長は、駆動式システムの導入を推進する重要な要因です。 プラグインハイブリッド電気自動車(PHEV)は、電動モーターと再生ブレーキシステムと内部燃焼エンジンを組み合わせて、最適な性能のための高度な電子演算を必要としています。 燃料電池電気自動車(FCEV)は、電力管理や車両ダイナミクスの高度な電子制御システムを必要とする水素搭載車両で、成長しているセグメントを表しています。 OEMは、ドライブバイワイヤーシステムを電動車両プラットフォームに統合し、効率性を高め、重量を削減し、高度なドライバーの支援機能を有効にします。 ソフトウェア定義された車両アーキテクチャを備えたドライブバイワイヤーシステムの互換性により、バッテリー管理、モータ制御、エネルギー最適化のための電子機器制御に大きく依存する電気自動車に最適です。 バッテリー技術が向上し、充電インフラが拡大するにつれて、電気自動車の駆動式システムの需要は大幅に拡大する見込みです。

ドライブバイワイヤー市場地域分析

アジア・パシフィック・ドライブ・バイ・ワイヤー・マーケット・インサイト

アジアパシフィックは、中国、日本、韓国、インドを拠点とする自動車エレクトロニクス製造の高度車両生産量、迅速な電気自動車(EV)採用、および強力な拡大により、2025年に主要地域市場として誕生しました。 領域の優位性は、主要な自動車メーカーの存在、EVインフラへの投資の増加、先進的な自動車技術に対する消費者の需要の増加に起因しています。 中国は、その積極的なEV導入方針と大規模な自動車生産量で地域をリードします。 日本と韓国は、強力な自動車用電子機器製造拠点と高度な研究開発能力を持つ重要な貢献者です。 インドは、乗用車のための車両生産の増加と需要の増加によって燃料を供給し、主要な成長市場として新興しています。

北米ドライブバイワイヤー市場インサイト

北米は、自動車の急激な電気化、自動運転試験の拡大、米国とカナダを横断した先進自動車研究開発への投資の増加により、予測期間におけるドライブバイワイヤー市場における最速成長を実証する予定です。 米国は、ADASと自動運転技術の強力な採用により、駆動式開発の最前線にあります。 Nexteer AutomotiveやCurtiss-Wright Corporationなどの主要プレイヤーは、米国に本社を置き、地域の市場位置を強化しています。 自動車技術のスタートアップと自律車両テストのための有利な規制環境のための地域における強力なベンチャーキャピタルの資金調達は、市場成長を加速しています。

ヨーロッパ ドライブ・バイ・ワイヤー市場 洞察

ヨーロッパは、強力な規制枠組み、厳格な安全および排出基準、およびEV採用率でサポートされている、駆動式システムにとって重要な地域市場を表現しました。 EV導入のための欧州連合の野心的な目標と先進的なドライバー支援システムの展開は、市場成長を推進しています。 Robert Bosch GmbH、ZF Friedrichshafen AG、Continental AG、Schaeffler AGなどの主要なプレーヤーは、欧州に本社を構え、地域の市場位置を強化しています。 ソフトウェア定義の車両アーキテクチャ、OTAアップデート、および高度な冗長システムを備えたドライブバイワイヤーの統合は、ヨーロッパのドライブバイワイヤーの風景を形作ります。 UNECE R79、R155/R156、ISO 26262 ASIL-D準拠に重点を置き、高い安全性とサイバーセキュリティ基準を保証します。

ラテンアメリカ ドライブ・バイ・ワイヤー市場 洞察

ラテンアメリカは、車両生産の増加、EV導入のための政府のインセンティブ、都市化によって主導され、ドライブバイワイヤーシステムのための新興市場を表現しました。 ブラジルやメキシコなどの国々は、自動車製造業やEV製造のエコシステムに大きな投資を目撃しています。 自動車産業の拡大と先進車両技術の普及は、ドライブバイワイヤーシステムにおける消費者の関心を促進しています。 しかし、市場成長は現在、限られた消費者意識、従来の車両と比較して高い車両コスト、および断片規制枠組みによって禁忌されています。 世界的な自動車技術プロバイダーとの地域サプライチェーンとパートナーシップの発展は、市場成長を加速する見込みです。

中東とアフリカのドライブバイワイヤー市場インサイト

中東地域とアフリカ地域は、主にGCC諸国と南アフリカに集中した需要を持つドライブバイワイヤーシステムのための密接な市場を表現しています。 地域を横断する政府は、電気モビリティおよび先進自動車技術の投資を増加させ、炭素排出量を削減し、輸送システムを多様化しています。 UAEは、電力モビリティ、先進車技術、インテリジェントな輸送システムに投資しています。サウジアラビアは、Vision 2030の取り組みを通じてEVインフラを拡大しています。 南アフリカは、乗用車や商用フリートの需要が高まっています。 世界的な自動車技術プロバイダからの投資の増加は、主要な都市センターでの技術の可用性を改善しています。 しかしながら、EVの普及率が比較的低く、技術認知度が限られ、高コストは市場成長を抑制し続けています。

ドライブバイワイヤー市場シェア

ドライブ・バイ・ワイヤーの企業は主に下記のものを含んでいる十分に確立された会社によって、導きます:

- Robert Bosch GmbH(ドイツ)

- ZF Friedrichshafen AG(ドイツ)

- コンチネンタルAG(ドイツ)

- Nexteer 自動車(米国)

- カーティスライト株式会社(米国)

- 株式会社JTEKT(日本)

- 株式会社デンソー(日本)

- 日立アスデモ株式会社(日本)

- 株式会社NSK(日本)

- Thyssenkrupp AG(ドイツ)

- Schaeffler AG(ドイツ)

- マンド株式会社(韓国)

- ヒュンダイ・モビス(韓国)

- Aptiv PLC(アイルランド)

- Brembo S.p.A.(イタリア)

- Valeo S.A.(フランス)

- 株式会社マグナインターナショナル(カナダ)

- 株式会社ニデック(日本)

- 三菱電機株式会社(日本)

- BWIグループ(中国/香港)

- 昭和株式会社(日本)

- 株式会社CTS(米国)

- Infineon Technologies AG(ドイツ)

- Orscheln Products (アメリカ)

- パナソニック自動車システム(日本)

ドライブバイワイヤー市場の最新動向

- 2026年1月、ネクスター自動車は、自動車用シャーシ・バイ・ワイヤー規格研究グループを中国で開催し、国の国家ステア・バイ・ワイヤー(SbW)規格を推進しました。 世界最大級の自動車市場におけるバイワイヤーシステム向け技術枠組みの確立に向けて、成長する業界連携を反映。

- 2025年10月、コンチネンタルAGは、フューチャーブレーキシステムロードマップが追跡されていることを発表しました。これにより、システム重量を約30%削減し、電気機械式ドライブレーキのコンセプトを徹底し、電気機械式自動運転車に搭載することができます。 同社の自動車グループは、自動車上海2025で Aumovioとして再ブランドされ、中国はソフトウェア定義および自動車両ソリューションの優先成長市場として識別されました。

- 2025年9月、ロバート・ボッシュ・ GmbHは、ミュンヘンのIAA Mobility 2025でブレーキ・バイ・ワイヤーおよびステア・バイ・ワイヤー技術を導入し、2032年までに7億ユーロ以上の累計販売を予定しています。 同社は、2028年までに車両モーション管理ソフトウェアに数百万ユーロを投資する計画を発表しました。

- 2025年9月、ZF Friedrichshafen AGは、IAA Mobility 2025で生産準備が整ったバイワイヤーシステムを実証し、中国、ヨーロッパ、北米のメーカーからシリーズの注文とステア・バイ・ワイヤーおよびブレーキ・バイ・ワイヤーの大手サプライヤーの間で配置しました。 ZFの「Chassis 2.0」コンセプトは、リア・アクスル・ステアリング、アクティブ・ダンピング、電子ロール・スタビライゼーションとバイワイヤー・ソリューションを統合しています。

- 2025年7月、ZF Friedrichshafen AGは、新しいEVプラットフォーム用のインドの電動パークブレーキの生産を開始し、車両セグメント全体で、緊急ブレーキ、動的な作動、パッドウェアセンシング、スケーラビリティなどの安全機能を追加しながら、低ドラッグアーキテクチャで効率とNVHを向上させるように設計しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。