グローバルエピジェネティックリーダープロテイン阻害剤市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

936.00 Billion

USD

3,971.27 Billion

2025

2033

USD

936.00 Billion

USD

3,971.27 Billion

2025

2033

| 2026 –2033 | |

| USD 936.00 Billion | |

| USD 3,971.27 Billion | |

| % | |

|

グローバルエピジェネティックリーダープロテイン阻害剤市場セグメンテーション、バイドラッグタイプ(Bromodomain Inhibitors、PHD Finger Inhibitors、Cloodomain Inhibitors、PWWP Domain Inhibitors、その他)、Indication(Hematological Malignancies、Solid Tumors、Autoimmune Disorder、Inflammatory Diseases、その他)、治療タイプ(モノセラピー、コンビネーション、その他)、およびその他)、インダメンタルおよびインダストリアルケア(Intrae)、およびその他

エピジェネティックリーダープロテイン阻害剤市場規模

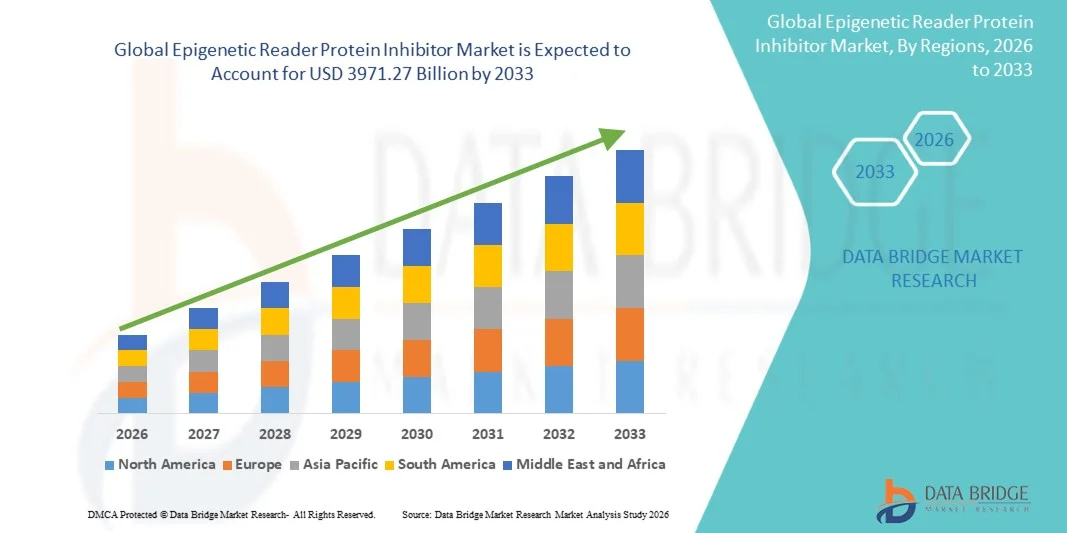

- 世界的なエピジェネティックリーダータンパク質阻害剤市場規模は、2025年のUSD 936.00億そして到達する予定米ドル 3971.27 億 によって 2033, お問い合わせ19.80%のCAGR予報期間中

- 市場成長は、成長する採用と技術の進歩によって主に燃料を供給しています 表ゲノムターゲット創薬プラットフォームと精度の腫瘍学戦略, 臨床試験と承認された治療設定で表遺伝子リーダータンパク質阻害剤の増大利用につながる

- さらに、機械的に革新的で、クロマチンターゲットの需要が高まっています。そして、転写選択的な腫瘍学的および免疫学的治療ソリューションは、選択の近代的な標的流行療法として、エピジェネティックリーダータンパク質阻害剤を確立しています。 これらの収束因子は、エピジェネティックリーダータンパク質阻害剤ソリューションの蓄積を加速し、これにより、業界の成長を著しく向上しています

エピジェネティックリーダープロテイン阻害剤市場分析

- エピジェネティック リーダー タンパク質阻害剤, 変更されたヒストン残渣とのクロマチン リーダー ドメイン相互作用のターゲティングされた混乱を提供, 選択的に非有効なエピジェネティック トランスフォーメーションプログラムを抑制します。, 増加されたトランスクリプショナル セレクティビティのため、臨床および翻訳研究設定の両方で近代腫瘍学および免疫学の薬の開発のより重要なコンポーネント, 従来のシト毒性化学療法からの機械的差別化, 免疫療法と免疫療法とシームレスな統合と免疫療法と免疫療法を組み合わせて免疫療法および治療を標的療法を標的療法を標的と.

- エピジェネティックリーダータンパク質阻害剤のエスケーラブル要求は、主に、赤みのあるエピジェネティックリーダータンパク質活性によって駆動される血液学的malignanciesおよび固体腫瘍の広範な普及による燃料供給され、オニシスおよび治療の抵抗の主要なドライバーとしてクロマチンの調節の認識を成長させ、精密流行学の戦略の優先順位が高まっています。

- 北アメリカは2025年に39%の最大の収益シェアを持つエピジェネティックリーダータンパク質阻害剤市場を支配し、エピゲノム標的療法の早期臨床採用、高R&D投資、および米国を含む主要な医薬品およびバイオテクノロジー企業の強力な存在を認めた。エピジェネティックリーダータンパク質阻害剤臨床試験活動における実質的な成長を経験し、特にヘマトロジーの悪性および固体腫瘍の組み合わせレジメンでは、次の新興企業に焦点を合わせ、医薬品およびバイオテクノロジー会社からイノベーションによって駆動される。

- アジア・パシフィックは、がん発生率を増加させ、腫瘍学的医薬品開発および疫学研究インフラへの投資を増加させることにより、予測期間におけるエピジェネティック・リーダータンパク質阻害剤市場で最も急速に成長する地域であることが期待されています

- 経口セグメントは、2025年に64.7%の最大の市場収益シェアを保持しました。, 主要な臨床段階のBETブロモマイン阻害剤候補の予備投与によって駆動され、 pelabresib とINCB057643 経口小分子錠剤として、エピジェネティックリーダータンパク質阻害剤療法に必要な慢性投薬スケジュールと互換性のある便利な外来管理が可能

レポートスコープとエピジェネティックリーダープロテイン阻害剤市場セグメンテーション

| アトリビュート | エピジェネティックリーダープロテイン阻害剤キーマーケットインサイト |

| カバーされる区分 |

|

| カバーされた国 | 北アメリカ

ヨーロッパ

アジアパシフィック

中東・アフリカ

南米

|

| 主要市場プレイヤー |

|

| マーケットチャンス |

|

| 付加価値データインフォセットを追加 | 市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

エピジェネティックリーダープロテイン阻害剤市場動向

「 」次世代リーダーのドメイン阻害剤の設計とBiomarker-Driven患者の Stratification による治療選択性の強化ツイート

- 世界的なエピジェネティックリーダータンパク質阻害剤市場での有意で加速傾向は、流行のバイオマーカーベースの患者の戦略を備えた次世代リーダードメイン阻害剤設計プラットフォームの深化統合です。 精密クロマチン化学とコンパニオン診断のこの融合は、エピジェネティックリーダータンパク質阻害剤の治療選択性と臨床的有効性を大幅に高めます

- たとえば、Constellation Pharmaceuticalsは、選択的にmyelofibrosisおよびhematological malignanciesのBRD4依存トランスクリプションプログラムを抑制するために設計された次世代のBET bromodomain阻害剤であるpelabresib(CPI-0610)の開発を積極的に追求しました。 同様に、Incyte Corporationは、そのINCB057643 BET bromodomain阻害剤の候補を、ruxolitinibを組み込んだ組み合わせの臨床開発戦略を策定し、myeloproliferative neoplasmの患者集団における相乗的転写再プログラミングを実現しました。

- 流行のバイオマーカーの同一証明およびクロマチンのアクセシビリティのプロファイリングの技術の進歩はBETの独立した転写プログラムの依存に基づいて患者の事前選択のような特徴を可能にしま、BETのbromodomainの抑制剤療法に反応する可能性が高い患者の人口のより正確な同一証明を可能にします。 たとえば、ChIP-seqとATAC-seqベースのクロマチンプロファイリングアッセイは、臨床試験設計に統合され、オンコジェムエンハンサーロチでBRD4占有率の最高度患者を識別するために、BET阻害剤治療から最大の治療効果を導き出すことが期待されています。 また、リーダードメインタンパク質発現レベルを定量化し、組織のバイオピースや液体バイオサイプラットフォームからのクロマチンアクセシビリティを定量化できるコンパニオン診断アッセイの開発は、定期的な臨床実践におけるエピジェネティックリーダータンパク質阻害剤患者選択を導く新しい機会を生み出しています

- 免疫チェックポイント阻害剤の組み合わせレジメン、ターゲティングキナーゼ阻害剤プロトコル、および標準のケア化学療法プラットフォームのシームレスな統合により、複数の血液学的悪性および固体腫瘍の適応を横断するより広範な臨床的導入が容易になります。 合理的に設計されたコンビネーション戦略により、腫瘍学者は、PD-1/PD-L1チェックポイントブロック剤によって提供される免疫活性化とともに、BET bromodomain阻害剤による転写再プログラミングとMYC抑制誘導を活用し、相乗的抗腫瘍免疫反応を生成できます。

- この傾向は、より機械的に正確で、バイオマーカーガイド、および組み合わせ最適化されたエピジェネティックリーダータンパク質阻害剤療法に対するこの傾向は、根本的に疫病治療のための腫瘍学的期待を再構築しています。 その結果、Zenith Epigeneticsなどの企業は、選択性プロファイルを強化し、高度の病態学的悪性および固体腫瘍の表示に対する耐性を改善した次世代のBET bromodomain阻害剤候補を開発しています

- バイオマーカー主導の患者選択と組み合わせ免疫療法プラットフォームとのシームレスな統合を提供するエピジェネティックリーダータンパク質阻害剤の需要は、医薬品開発者が機械的精度と包括的な転写抗腫瘍活性を優先するにつれて、学術および商業腫瘍学分野の両方で急速に成長しています。

エピジェネティックリーダープロテイン阻害剤市場ダイナミクス

ドライバー

「がん・自己免疫疾患の発生と精密疫学の採用拡大による成長ニーズ」

- 血液学的悪性腫瘍、固体腫瘍、および異常性表遺伝的リーダータンパク質活性によって駆動される自己免疫障害の世界的な負担の増加、および疫病ターゲットの精密薬の戦略の加速導入は、上質なリーダータンパク質阻害剤に対する高まる需要のための重要な要因です

- 例えば、2025年4月、Constellation Pharmaceuticalsはmyelofibrosisの患者のruxolitinibと組み合わせてpelabresibのための肯定的なフェーズ3の臨床試験結果を発表しました、spleenの容積の減少の統計的に重要な改善を実証し、ruxolitinibのmonotherapyと比較される徴候のスコアの結果。 主要な企業によるそのような戦略は、予測期間におけるエピジェネティックリーダータンパク質阻害剤産業の成長を駆動することが期待されています

- 腫瘍学者や臨床研究者がますます有望な BET bromodomain と chromatin リーダータンパク質活動は、MYC 依存性発作プログラムの重要なドライバーとして認識し、血液学的 malignancies および固体腫瘍における免疫の侵食として、遺伝子リーダーのタンパク質阻害剤は、疾患主導型スーパーエンハンサーによる転写プログラムを破壊するための説得力のあるメカニスティック戦略を提供し、従来の化学療法薬よりも重要な臨床利点を提供し、非毒性メカニズムを選択

- さらに、JAK阻害剤、BCL-2阻害剤、免疫チェックポイント阻害剤剤、免疫腫瘍免疫抑制剤を含むBETbromodomain阻害剤を組み入れるコンビネーションエピジェネティック療法療法レジメンの拡大展開と、腫瘍免疫抑制剤を再プログラムする新規エピゲノム抑制戦略の欲求は、次世代血液および固体腫瘍のプロトコルの統合成分であるエピジェネティックリーダータンパク質阻害剤を作る

- エピジェネティック・リーダー・タンパク質阻害剤の臨床的ユーティリティは、転写性重症マウスアランシ、選択的にBRD4依存MYCとBCL-2発腫瘍性転写プログラムを抑制する能力、および抗原プレゼンテーションおよびインターフェロン応答経路のエピジェネティック・デプレプレプレプレプレプレッションによる免疫チェックポイント・ブロックを合成する可能性は、学術医療センターと治療上の市販の両方の採用を促進する重要な要因です。 精密流行への傾向とクロマチンのアクセシビリティとヒストン修正診断ツールの増加の可用性は、市場成長に貢献します

拘束/チャレンジ

「 」ドス・リミットの毒性と高い臨床開発の複雑性についてツイート

- 血清クレアチニンおよび脂質レベルの減少のthrombocytopenia、消化管の毒性および再生可能性の上昇の周囲の心配、およびBETのbromodomainの抑制剤の臨床開発に関連付けられる脂質レベル、ならびに分子的に均質な均質な患者の集団の耐久の単試薬の反腫瘍の効力を実証する挑戦、より広い市場浸透への重要な挑戦をポーズして下さい

- たとえば、JQ1由来の候補を含む初期のBETブロモマイン阻害剤臨床プログラムでは、通常のヘマトポイシスのオンターゲット抑制によって駆動される有意な用量制限毒性の課題を経験し、臨床開発の遅延につながり、広範囲の用量の最適化とスケジューリングの修正作業を要求し、許容結合レジメン戦略を特定

- 次世代BRD4選択型阻害剤の設計における改善されたbromodomainセレクティビティエンジニアリングによるこれらの臨床開発と公正な課題への対応、BET阻害剤とBCL-2またはJAK阻害剤間の機械的シナジーを活用した洗練されたコンビネーションレジメン戦略により、個々のエージェントの用量を削減し、より厳しいバイオマーカー強化された患者のストラティフィケーションは、自信の臨床的確固たる構造を構築するために不可欠です。

- コンステレーション医薬品やインキット株式会社などの企業は、先進のバイオマーカーガイド型臨床開発戦略を強調し、R&Dプログラムにおける次世代のBET阻害剤選択プロファイルを改善し、患者集団を正確に選択する概念の信頼性と証拠を実証します。 さらに、クロマチンプロファイリングコンパニオン診断共同開発と複雑なエピゲノムバイオマーカーエンドポイント検証の必要性を含む、エピジェネティックリーダー阻害剤臨床開発に関連する重要なコストとタイムラインの要件は、限られた資本資源を持つ小規模なバイオテクノロジー企業のための開発の障壁になることができます。 学術的産業のパートナーシップや、希少な均衡性指標のオーファン薬の指定などの革新的な資金調達モデルは、プログラムを進めるためにいくつかの小規模な開発者を可能にしましたが、後期腫瘍学の臨床開発の資本強度は重要な市場アクセス障壁を維持します

- 臨床開発戦略と次世代リーダードメイン阻害剤の設計は次第に成熟していますが、知覚許容リスクと開発の複雑さは、エピジェネティックリーダータンパク質阻害剤プログラムはまだ広範な投資と商業的コミットメントを妨げる可能性があります。特に、短期規制承認触媒がプログラムを解リスクするためにすぐに見えない人のために

- 強化された選択工学、最適化された組み合わせの臨床開発戦略、およびより効率的なバイオマーカー主導のエピジェネティックリーダータンパク質阻害剤の臨床フレームワークの開発を通じて、これらの課題を克服することは、持続的な市場成長のために不可欠です

エピジェネティックリーダープロテイン阻害剤市場スコープ

市場は、薬物の種類、徴候、治療の種類、管理の経路、エンドユーザーに基づいてセグメント化されます。

•薬剤のタイプによって

薬の種類に基づいて、エピジェネティックリーダータンパク質阻害剤市場は、BET bromodomain阻害剤、PHD指阻害剤、染色体阻害剤、PWWPドメイン阻害剤などに分けられます。 BETのbromodomainの抑制剤の区分は2025年に43.2%の最も高度の臨床開発のトラックの記録によって運転される2025年に43.2%の最大の市場収益のシェアを支配しましたり、あらゆるepigenetic読者の蛋白質の抑制剤のクラスおよび十分にvalidated BRD2/BRD3/BRD4のtranslationalの共同活動化装置の依存性を複数の高度の均衡性および固体腫瘍の表示を渡しました。 製薬開発者は、広範な非臨床薬理学データベース、MYCの発音性転写抑制のための強力な機械理学的根拠、およびNMC、AML、myelofibrosis、および三次元母乳癌前処理および早期臨床設定で抗腫瘍活性を実証したBET臭腫イン阻害剤プラットフォームに依存しています。 市場はまた、BBET臭化物阻害剤の候補者の持続的な需要を見ています。 健康な構造活動的な関係、複数の腫瘍学および炎症の徴候に及ぶ治療上の適用可能性、および一流の学術的な癌センターで臨床開発インフラを確立しました。 改良された許容プロファイルを組み込んだ次世代BRD4選択型BET阻害剤設計で投資を成長させ、強化された効力は、このエピジェネティックリーダー阻害剤クラスの優勢な臨床開発位置を強化しています。 スタンダード・オブ・ケア・オノロジー・エージェントと組み合わせてBET阻害剤を評価する臨床試験の上昇数が、このセグメントの強力な要求に対応しています。

PWWPドメイン阻害剤のセグメントは、2026年から2033年までの23.6%の最も速い成長率を目撃し、PWWPリーダードメイン生物学の利益を増加させ、血液学的悪性およびNSDメチルトランスフェラーゼ依存性癌の新たな流行の脆弱性として期待されており、PWWPドメイン阻害の新興臨床検証は、腫瘍性NSD1/NSD2の転移およびHK36の転移を破壊する戦略として。 PWWPドメイン阻害剤は、機械的に明確なエピジェネティックリーダータンパク質のターゲティング戦略を十分に確立したBET bromodomain阻害剤クラスに補完し、医薬品開発者が精度のエピゲノムの腫瘍学ポートフォリオを拡大しようとする魅力的なパイプラインの多様化機会を提供します。 NSD2-translocated複数のmyelomaおよびNSD1-amplified固体腫瘍モデルのPWWPドメイン阻害剤の強力な抗腫瘍活性を実証する前の証拠の成長した体は、PWWPドメイン阻害剤の発見および早期臨床開発に急速に拡大する製薬開発者の興味を運転しています。 NCI SBIR/STTRプログラムや民間ベンチャーキャピタル投資などの公的研究機関からの資金調達は、疫学に焦点を当てたバイオテクノロジー企業におけるPWWPドメイン阻害剤候補発見とIND-エナブル開発を加速しています。 分泌療法の指定を含む法規制のインセンティブおよびまれなヘマトロジーの悪性徴候のための orphan の薬剤の状態は加速された PWWP のドメイン抑制剤の臨床開発の適性を支えます。

• 徴候によって

徴候に基づいて、エピジェネティックリーダータンパク質阻害剤市場は、血液学的悪性症、固体腫瘍、自己免疫障害、炎症性疾患、その他に分けられます。 hematological malignancies セグメントは、BET bromodomain および AML、myelofibrosis、複数のmyeloma、拡散大型 B 細胞リンパ腫、および NMC 患者集団における他の chromatin リーダータンパク質依存症の最大の市場収益率を 2025 年に保持しました。また、転移性肝機能低下症のタンパク質阻害剤治療のための強力な機械的合理学的根拠があります。 複数の血液学的悪性組織を横断するBETや他のエピジェネティックリーダータンパク質阻害剤の広範な臨床適用可能性は、MYCとBCL-2の転写コサプレッションを活用するエピジェネティックコンビネーション療法戦略のための説得力のある生物学的合理と組み合わせ、大規模なアドレス指定性多様性多様性患者集団と臨床開発のための強力な商用合理性を提供します。 AMLやmyelofibrosisを含む血液学的悪性腫瘍の世界的な発生率を上げ、患者集団の重要な非met臨床的ニーズと組み合わせて、現在の標準治療療法に失敗または関与する患者集団では、血液学的悪性徴候空間における遺伝子リーダーのタンパク質阻害剤の開発のための持続的な需要を強化しています。 主要な学術的がんセンターと協調腫瘍学グループで臨床試験インフラを拡大し、病態学的悪性中立治療戦略に専念し、さらなる強力なセグメント臨床開発活動をサポートしています。

自己免疫障害セグメントは、2026年から2033年までの22.4%の最速のCAGRを目撃すると予想され、前方および翻訳証拠の増加された体によって駆動され、炎症性シトカインの転写プログラムを運転するBETのbromodomainタンパク質の重要な役割を実証すると、自己免疫疾患病病病病病病病病病病病病病変症、およびNF-B-β-B-β-β-B-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β-β 現在承認された生物的療法に反応しない患者集団の重要な非met臨床必要性と結合される自己免疫障害の全体的な前向き性を上げることは機械的に差別化された上質な読者蛋白質の抑制剤の処置の選択のための強い要求を作成することです。 NF-kB-依存性プロ炎症性シトカイントランスクリプションプログラム(IL-6、TNF-アルファ、IL-17を含む)の選択的抑制によるBETブロモマニン阻害剤の強力な抗炎症活性をサポートする前方証拠の増殖体は、自己免疫障害に焦点を当てたBET阻害剤開発プログラムの臨床的関心を急速に拡大しています。 戦略的産業学的パートナーシップとNIHおよび製薬会社R&D投資を増加させ、自己免疫疾患の流行メカニズムに増加させ、さらに、自己免疫表示におけるエピジェネティックリーダータンパク質阻害剤プログラムの臨床進歩を加速しています。

• 処置のタイプによって

治療の種類に基づいて、エピジェネティックリーダータンパク質阻害剤市場は、モノセラピー、コンビネーション療法、その他に分けられます。 JAK阻害剤、BCL-2阻害剤、免疫チェックポイント阻害剤、およびメカニカルな補完的な転写と細胞毒性メカニズムによるシナジー抗腫瘍活性を達成するために、強力な臨床的合理剤によって駆動され、2025年に最大の市場収益分配のために考慮された組み合わせ療法セグメント。 併用療法の十分に確立された役割は、血液学的悪性および固体腫瘍腫瘍腫瘍腫瘍腫瘍腫瘍腫瘍腫瘍腫瘍の両方におけるドーミナント治療パラダイムとして、BET臭腫イン阻害剤のコンベリングと組み合わせて、抗アポトート抵抗機構と強力な免疫チェックポイント阻害剤活性を克服するために、MYCとBCL-2コサプレッションを活用して免疫療法のドーミナト市場を補強しています。 フェーズ1b/2とフェーズ2/3の組み合わせの臨床試験の数値を成長させる BET阻害剤とmyelofibrosisのruxolitinibとAMLのアザシジンは、さらなる強力な組み合わせ療法セグメントの成長をサポートしています。 血液学的malignanciesのターゲット療法の抵抗の第一次運転者としてepigenetic抵抗のメカニズムのRisingの臨床認識は有効なクロマチンの状態を正常化し、処置の感受性を元通りにするように設計されているBETの抑制の組合せの作戦の開発を加速しています。

モノセラピーの分野は、2026年から2033年までの21.8%の最も速いCAGRを目撃し、次世代高度に選択可能なBRD4阻害剤およびPWWP/chromodomainの抑制剤の改善された単試薬の反腫瘍の活動のプロフィールおよび許容特性の臨床的に有意義なmonotherapyの応答が高エピジェネティック リーダーの蛋白質の依存症の分子的に選ばれた患者の集団の臨床的に有意なmonotherapyの応答を可能にすることによって期待されます。 次世代のエピジェネティック・リーダー・インヒビター・デザインに投資を増加させ、病害者ドメインのサブタイプおよび改良された薬剤動態のプロフィールのための高められた選択性を組み込むことで、新規読者のタンパク質阻害剤候補のモノセラピーの抗腫瘍活性を強化しています。 NMC のharboring BRD4-NUT の融合の oncoprotein、NSD2 の転移された多数のmyeloma、および高いepigenetic 読者の蛋白質の依存性が付いている他の生物マーカー定義されたhemical malignancies の強い臨床 unmet の必要性は、ブレークスルー療法および orphan の薬剤の指定を含む調整されたインセンティブと結合されて、加速されたmonotherapy の臨床開発の経路を支持しています次世代の蛋白質の読者のプロットの候補者のための支持します。 生体マーカーの豊富な患者集団における単剤抗腫瘍活性を有する高強力で選択的な読者ドメイン阻害剤における学術的およびバイオテクノロジーの投資は、モノセラピーの長期的成長の軌跡をさらに支持しています。

• 管理のルートによって

管理の経路に基づいて、エピジェネティックリーダータンパク質阻害剤市場は、経口、静脈内、および他に分けられます。 経口セグメントは、2025年に64.7%の最大の市場収益シェアを保持しました。, 主要な臨床段階のBETブロモマイン阻害剤候補の予備投与によって駆動され、 pelabresib とINCB057643 経口小分子錠剤として、エピジェネティックリーダータンパク質阻害剤療法に必要な慢性投薬スケジュールと互換性のある便利な外来投与. ibrutinib、venetoclax、およびhematological malignancyの処置のruxolitinibを含む口頭目標にされた腫瘍学療法の成功によって確立される強いコマーシャルのprecedentは、epigenetic読者の蛋白質の抑制剤の薬剤の開発プログラムの口頭公式の作戦のための薬剤の開発者の戦略的な好みを強化しました。 経口腫瘍療法のための確立された忍耐強い好みは家ベースの処置を可能にし、病院ベースの注入の訪問の負荷を減らすことは更に上遺伝子の読者の蛋白質の抑制剤の区分の口頭公式の市場の位置を支えます。 経口 BET阻害剤投与スケジュールで臨床経験を成長させ、断続的な投薬戦略を含む経口 BET阻害剤投与スケジュールは、耐性管理と反腫瘍の有効性のバランスを取るように設計されている経口エピジェネティックリーダータンパク質阻害剤療法の臨床的実現可能性を強化しています。

静脈内セグメントは、2026年から2033年までの22.1%の最速のCAGRを目撃し、高ピーク血漿薬濃度を達成し、より完全なターゲット占有プロファイルを達成するために設計された、静脈内エピジェネティックリーダータンパク質阻害剤製剤の開発を増加させることによって期待され、積極的な相続性悪性悪性および急激に進行する固体腫瘍指標は、集中的な誘導療法を必要とする。 静脈内BET阻害剤および次世代の染色体阻害剤製剤の開発は、ナノ粒子およびリポソームカプセル化を含む高度な医薬品配信技術を組み込むことで、腫瘍組織の薬物暴露を改善し、より標的された医薬品配信を通じて系統的な毒性プロファイルを削減することができます。 AMLおよび積極的なリンパ腫の処置の議定書の標準的な静脈内化学療法の誘導療法の注入の療法の注入を用いる静脈内epigenetic読者の蛋白質の抑制剤の注入の結合の臨床興味は不利なepigenetic読者の蛋白質の抑制剤の公式のための新しい臨床開発の機会を作成します。 集中的な重合性誘導および統合の処置の設定の静脈の薬剤の配達のための強い臨床前例はさらに高優先度の血中学的腫瘍学の徴候のための静脈内epigenetic読者の蛋白質の抑制の公式の作戦の開発を支えます。

•エンドユーザーによる

エンドユーザーに基づいて、エピジェネティックリーダータンパク質阻害剤市場は、病院、専門クリニック、ホームケア、その他に分けられます。 病院は、2025年に61.4%の最大の市場収益シェアを占め、病院ベースの腫瘍学部門における血液学的悪性治療の優勢と、主要な学術医療センターおよび国立がん研究所が設計した包括的ながんセンターでのエピジェネティックリーダータンパク質阻害剤臨床試験活動の集中を世界的に評価しました。 病院の血液学および腫瘍学の十分に確立されたインフラは複雑な複数の試薬の組合せの化学療法およびターゲティングされた療法の養護者、処置の開始の間の忍耐強い監視、およびBETの抑制剤療法と関連付けられる血液学的毒性の管理は病院のエンド ユーザー セグメントの優勢な市場の位置を補強しています。 包括的ながんセンターでの血液学的悪性および固体腫瘍臨床試験の登録の濃度を増加させ、さらに、疫学リーダータンパク質阻害剤利用および臨床開発における病院のセグメントのリーダーシップをサポートしています。

専門クリニックのセグメントは、2026年から2033年までの22.8%の最速のCAGRを目撃し、専用の外来性血液学と腫瘍学専門クリニックの拡大の役割によって駆動され、慢性経口エピジェネティックリーダータンパク質阻害剤療法およびBET阻害剤の併用によるメンテナンス治療を受けている患者のためのケアの第一次サイトとして。 先端のBETのbromodomainの抑制剤の臨床プログラムおよび改善された血管の忍耐強い監視の機能の先駆的な口頭公式の作戦によって支えられるoutpatientの腫瘍学の処置の配達モデルへの成長の傾向は、専門の医院の設定に対するepigenetic読者の蛋白質の抑制剤の処置の配達の転移を加速しています。 専用の専門的血液学と腫瘍学クリニックが提供したより便利でパーソナライズされたケア体験のための忍耐強い嗜好を大きい病院ベースの腫瘍学部門と比較して、さらに専門クリニックのセグメント成長をサポートしています。 民間の腫瘍学の練習ネットワークおよび地方の癌中心のoutpatientの設備の専門の医院のインフラを世界的に拡大することは口腔上遺伝子の読者の蛋白質の抑制剤療法配達のための付加的な処置容量を作成します。

エピジェネティックリーダープロテイン阻害剤市場地域分析

- 北アメリカは2025年に39%の最大の収益シェアを持つエピジェネティックリーダータンパク質阻害剤市場を支配しました。この市場は、ヘマトロジーの悪性および固体腫瘍における有能なクロマチンリーダータンパク質活性を標的する精密流行の病理学的療法の需要の増加、ならびにエピジェネティックリーダータンパク質阻害剤臨床研究および薬物検出活動への投資の増加

- 地域における医薬品およびバイオテクノロジー企業は、機械的革新、転写選択性の可能性、およびコンビネーション療法の相乗効果を高く評価しています。エピジェネティックリーダーのタンパク質阻害剤は、AML、myelofibrosis、複数のmyeloma、およびrheumatoid関節炎を含む複数の高解剖学的腫瘍および自己免疫疾患の徴候を含みます

- この広範囲にわたる臨床および商業採用は高腫瘍学および精密薬R & Dの投資、技術的に高度の臨床試験およびepegenomicsの調査の下部組織、および生体マーカー ガイドされた精密流行の処置の作戦のための成長した優先順位によって更に支えられて、epigenetic読者の蛋白質の抑制剤を、学術および商業腫瘍学および免疫学の薬剤の開発のための説得力のある次世代のターゲティングされた療法のプラットホームとして確立します

米国エピジェネティックリーダープロテイン阻害剤市場洞察

米国のエピジェネティックリーダーのタンパク質阻害剤市場は、北米で2025年に最大の収益シェアを収集し、精密流行薬開発エコシステムの迅速な拡大と、クロマチンリーダーのタンパク質標的治療戦略における成長した臨床投資により、米国の包括的ながんセンターと学術医療機関が実施しました。 腫瘍学者と臨床研究者は、血液学的悪性および転写性固形腫瘍における抵抗メカニズムを克服するために設計された、上質なリーダータンパク質阻害剤の組み合わせ療法の開発をます優先しています。 生体マーカー主導の腫瘍学の臨床試験設計のための成長の好み, NCI主催の学術研究プログラムと流行の薬物発見における民間バイオテクノロジー投資の両方から堅牢な資金調達と組み合わせて, さらなる高遺伝子リーダータンパク質阻害剤産業を推進. また、エピジェネティック・リーダーのタンパク質阻害剤の増大を、革新的な組み合わせのエピジェネティック・セラピーと免疫療法の臨床プロトコルに統合することで、市場の拡大に大きく貢献しています。

ヨーロッパエピジェネティックリーダープロテイン阻害剤市場洞察

欧州のエピジェネティックリーダーのタンパク質阻害剤市場は、主に、革新的なエピゲノムターゲットがん治療および欧州の学術的がんセンターおよび製薬会社を横断するクロマチンリーダータンパク質ターゲット治療のための拡張要求の広範な臨床開発をサポートする厳格な腫瘍薬規制経路によって駆動され、予測期間全体で実質的なCAGRで拡大する予定です。 欧州共同体腫瘍学グループとEHA関連血液研究コンソーシアムが支援する臨床試験ネットワークの拡大に伴い、トランスフェッショナブルな疫学研究のコンソーシアムの増加投資は、エピジェネティックリーダータンパク質阻害剤開発プログラムの臨床進歩を促進しています。 ヨーロッパの腫瘍学と血液学の研究者も、これらの治療法が提供する機械的革新と転写選択性の利点に描かれています。 地域は、BETブロモマニンと浮腫性悪性および自己免疫疾患の徴候を渡る新興染色体阻害剤候補のための臨床試験の登録で重要な成長を経験しています。

U.K. エピジェネティックリーダープロテイン阻害剤市場洞察

U.K.エピジェネティックリーダータンパク質阻害剤市場は、予測期間中に注目すべきCAGRで成長することを期待しています, 先進的なU.K.がん研究所を含む学術的がんセンターでの精密疫学研究プログラムのエスカレーション投資によって駆動され、, ウェルコムサイガー研究所, がん研究英国所属機関. また、赤みのある BET bromodomain および chromatin の読者蛋白質の活動の成長した臨床認識は hematological の malignancy の oncogenesis および処置の抵抗の重要な運転者として両方学術の腫瘍学の研究者および商業薬剤の開発者を奨励し、epigenetic の読者の蛋白質の抑制剤の候補者の臨床調査を加速します。 U.K.の強力な翻訳流行研究インフラは、MHRAによる初期フェーズ腫瘍学臨床試験の規制枠組みと併せて、市場成長を加速し続けることが期待されています。

ドイツEpigeneticの読者の蛋白質の抑制剤の市場洞察

ドイツエピジェネティックリーダーのタンパク質阻害剤市場は、予測期間中にかなりのCAGRで拡大することが期待されています, 革新的な腫瘍薬開発への投資の増加による燃料供給, 疫学とクロマチン生物学研究における強力な学術的産業のコラボレーション, そして、機械的に差別化されたエピゲノムターゲットがん治療薬の適応症と固体腫瘍の適応症に対する需要が高まっています. ドイツは、医薬品製造および臨床研究インフラをよく発達させ、精密医学と分子腫瘍学の革新に重点を置き、エピジェネティックリーダータンパク質阻害剤候補の開発と臨床評価を促進します。 免疫チェックポイント阻害剤と標的キナーゼ阻害剤の組み合わせ戦略とエピジェネティックリーダータンパク質阻害剤の統合は、ドイツの腫瘍学臨床試験プログラムでますますます普及しています。

アジア・パシフィック・エピジェネティック・リーダー・プロテイン・イビター・マーケット・インサイト

アジア・パシフィック・エピジェネティック・リーダー・タンパク質阻害剤市場は、2026年から2033年の予測期間中に最速のCAGRで成長し、病態学的悪性および固体腫瘍の発生率を急速に増加させ、腫瘍学的および疫学的臨床試験インフラへの投資の増加、および中国、日本、韓国などの国における精密流行薬開発の技術的進歩が急速に進んでいます。 地域は、国内の腫瘍学の医薬品開発と疫学研究能力を促進し、政府のイニシアチブによって支持され、革新的なエピゲノム標的癌治療に対する成長の方向性を高めています。 また、アジア・パシフィックは、腫瘍学の臨床試験の登録のための主要なハブとして出現すると同時に、大規模血液学的多様性および固体腫瘍の患者集団のアクセシビリティは、エピジェネティック・リーダーのタンパク質阻害剤の臨床研究のために、この地域のこれらの治療法の臨床開発能力を拡大しています。

日本エピジェネティックリーダープロテイン阻害剤市場インサイト

日本エピジェネティックリーダーのタンパク質阻害剤市場は、先進の腫瘍薬医薬品開発文化、精密薬の急速な拡大、臨床研究インフラの急激な拡大、および治療耐性の均衡と固体腫瘍の適応に対処する革新的ながん療法の需要が増加しています。 日本市場は治療の革新および臨床厳格に焦点を合わせ、epigeneticの読者の蛋白質の抑制剤の開発プログラムの採用は国内腫瘍学のバイオテクノロジーおよび薬剤R & Dの機能の高められたsophisticationによって運転されます。 HDAC阻害剤およびEZH2阻害剤を含む他のエピゲノム標的アプローチとエピジェネティックリーダータンパク質阻害剤の統合は、日本のエピジェネティックコンビネーション療法臨床試験活動における成長を促進しています。 また、がん発生率の上昇に伴う日本の老化人口は、疫学的悪性および疫学的リーダーのタンパク質阻害剤ベースの治療法を含む固体腫瘍治療オプションの需要を補う可能性があります。

中国エピジェネティックリーダープロテイン阻害剤市場洞察

2025年にアジア・パシフィックで最大の市場収益シェアを占める中国・エピジェネティック・リーダー・タンパク質・インヒビター・マーケットは、医薬品開発のエコシステム、高がん、および血液の悪性発生負荷、および精密疫学の臨床研究および革新的な標的がん治療の開発への投資の高率を急速に拡大しました。 中国は、腫瘍学の医薬品開発のための最大の市場の一つとして立っています, そして、エピジェネティックリーダータンパク質阻害剤は、国内の中国バイオテクノロジー企業と中国ベースの臨床開発プログラムを確立するグローバル製薬会社から研究開発の利益を増加させています. 高精度の流行への押しおよび臨床試験の登録のための大きいヘマトロジーの悪性の患者の人口の可用性は、国内の医薬品革新のための強い政府サポートと共に、中国の市場を促進する重要な要因です。

エピジェネティックリーダープロテイン阻害剤市場シェア

エピジェネティックリーダープロテイン阻害剤業界は、主に、以下を含む、確立された企業によって導かれています。

- Roche Holding AG(スイス)

- AstraZeneca plc (イギリス)

- GlaxoSmithKline plc (イギリス)

- Pfizer Inc.(米国)

- 株式会社コンステレーション医薬品(米国)

- 株式会社Incyte(米国)

- バイエルAG(ドイツ)

- AbbVie Inc.(米国)

- ブリストル・マイアーズ・スクイブ・カンパニー(米国)

- メルク&株式会社(米国)

- エリ・リリー・アンド・カンパニー(米国)

- シロス製薬株式会社(米国)

- ゼニス・エピジェネティクス株式会社(カナダ)

- フォーマ・セラピューティクス・ホールディングス株式会社(米国)

- Kymera Therapeutics, Inc.(米国)

- リレー治療薬株式会社(米国)

- 株式会社C4セラピューティクス(米国)

- アセントセラピューティクス株式会社(米国)

- Prelude Therapeutics, Inc.(米国)

- 株式会社エピステム(イギリス)

グローバルエピジェネティックリーダープロテイン阻害剤市場の最新動向

- 2023年4月、Constellation Pharmaceuticals、Inc.、epigenetic療法に焦点を合わせる臨床段階のbiopharmaceuticalの会社は正のフェーズ3 MANIFEST-2の臨床試験の結果はruxolitinibの上のruxolitinibと合わせるpelabresibの統計的に重要な優越性を実証しましたり、JAKのinhibitor-naiveのmyelofibrosisの患者のプラセボは、会社が私の新芽細胞療法の新芽細胞療法の新芽細胞療法を補うために必要と抗癌剤を補うために必要としました。 独自の BET bromodomain 阻害剤化学および組み合わせの臨床開発戦略を活用することにより、Constellation Pharmaceuticals は急速に成長する世界的な流行の読者のタンパク質阻害剤市場におけるリーダーとしての地位を強化しています

- 2023年3月、Incyte Corporationは、myelofibrosisのruxolitinibと組み合わせて、そのINCB057643 BET bromodomain阻害剤プログラムからPhase 1bの臨床データを発表しました。 急性myeloid白血症におけるアシチジンと組み合わせて、奨励予備的な抗腫瘍活性および継続的な臨床開発をサポートする管理可能な許容プロファイルを実証します。 更新されたデータは、Incyteの継続的な取り組みをバイオマーカーガイド付き患者選択戦略に強調し、そのBET bromodomain阻害剤プラットフォームのための最適化された組み合わせ投薬法の開発に最適化しました

- 2023年3月、Zenith Epigenetics Ltd.は、そのZen-3694 BET bromodomain阻害剤候補の戦略的臨床開発マイルストーンをメタ静的カストレーション耐性前立腺癌のエンゼルアミドと組み合わせて、BET依存性Epigenetic耐性を持つ患者における抗腫瘍活性の暫定的な証拠を実証し、同社のコミットメントを強調し、腫瘍学的腫瘍を阻害し、腫瘍学的腫瘍を阻害する腫瘍学的腫瘍学的腫瘍学的疾患を阻害する腫瘍を阻害する腫瘍学的疾患に対する抗腫瘍学的抗腫瘍学的抗腫瘍活性の推定を阻害する

- 2023年2月、Kymera Therapeuticsは、主要な学術的流行研究機関との戦略的研究のコラボレーションを発表しました。共同開発標的タンパク質デグラダー戦略は、BRD4の選択的劣化のためのPROTAC技術を組み込むと、他の疾患主導のBETbromodomainタンパク質は、特にBetの阻害剤によるターゲットタンパク質の調整から生じる腫瘍細胞抵抗機構に取り組むように設計され、血液腫瘍および腫瘍の整合性および腫瘍の適応に関与する

- 2023年1月、Prelude Therapeutics, Inc.は、NSD2に依存する複数のmyelomaとNSD1によって強化された固形腫瘍の適応のための新しいPWWPドメイン阻害剤を標的とした、拡張されたエピジェネティックリーダータンパク質阻害剤の発見プログラムを発表しました。先進的な構造ベースの薬物設計とcryo-EM構造的特徴化を利用して、NSD2に依存する複数のmyelomaとNSD1によって強化された固形腫瘍の適応症を補うための選択的候補を開発するNSDWPドメインリーダーの阻害剤は、NSDを促進します。 NSDは、NSDを促進します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。