世界の鼻血治療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

253.60 Million

USD

383.33 Million

2024

2032

USD

253.60 Million

USD

383.33 Million

2024

2032

| 2025 –2032 | |

| USD 253.60 Million | |

| USD 383.33 Million | |

| % | |

|

世界の鼻血治療市場セグメンテーション、タイプ別(前鼻腔、後鼻腔)、治療方法別(局所血管収縮薬、化学焼灼術、電気焼灼術、鼻タンポン、フォーリーカテーテル、動脈結紮術)、投与経路別(経口、非経口、局所、その他)、エンドユーザー別(クリニック、病院、在宅ケア、その他)、流通チャネル別(病院薬局、小売薬局、オンライン薬局、その他) - 2032年までの業界動向と予測

鼻血治療市場規模

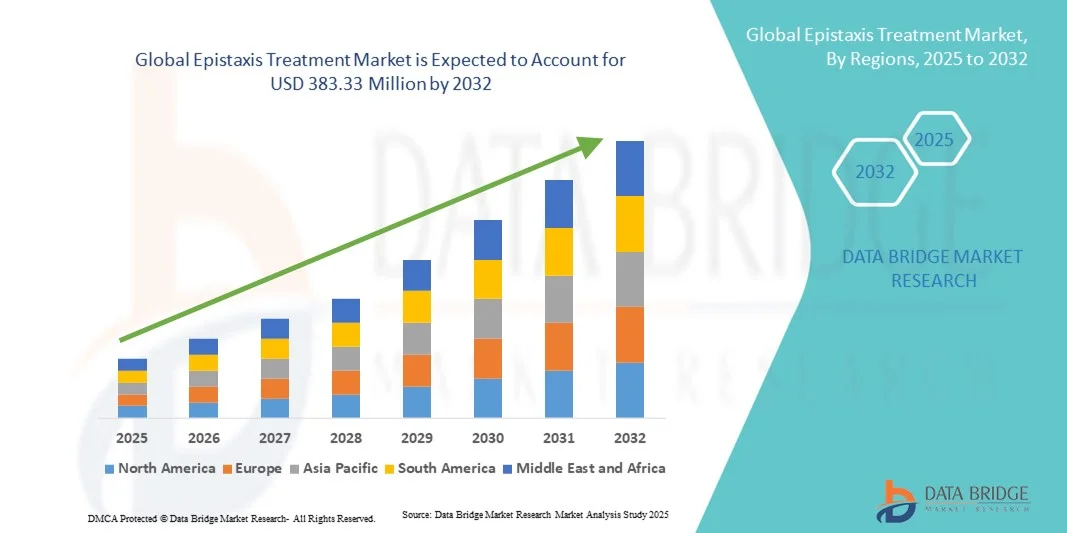

- 世界の鼻血治療市場規模は2024年に2億5,360万米ドルと評価され、予測期間中に5.30%のCAGRで成長し、2032年には3億8,333万米ドル に達すると予想されています 。

- 市場の成長は、呼吸器疾患、高血圧、外傷などの要因による鼻血(鼻血)の発生率の増加と、患者と医療提供者の間で効果的な治療オプションに対する意識の高まりによって主に促進されています。

- さらに、低侵襲手術、止血剤、鼻ケア機器の進歩と専門の耳鼻咽喉科クリニックの導入増加により、鼻血治療ソリューションの導入が加速し、業界の成長が大幅に促進されています。

鼻血治療市場分析

- 鼻血は、耳鼻咽喉科における重大な問題であり、薬物療法から低侵襲手術まで、効果的な管理戦略が求められます。鼻血治療の市場は、罹患率の上昇、認知度の高まり、そして地域における医療へのアクセス拡大により拡大しています。

- 高血圧、血液疾患、季節性アレルギーなどの基礎疾患の増加と患者の意識の高まりにより、高度な治療選択肢への需要が高まっています。さらに、低侵襲手術や高度な止血剤の導入により、臨床成績は向上しています。

- 北米は、2024年には42.5%という最大の収益シェアで鼻血治療市場を席巻しました。これは、確立された医療インフラ、高い患者意識、そして大手製薬企業や医療機器企業の存在に牽引されています。米国は、耳鼻咽喉科手術による入院の増加、高度な止血剤の普及、そして治療へのアクセスを支える強力な保険適用によって、この成長の大部分を占めました。

- アジア太平洋地域は、医療インフラの改善、可処分所得の増加、そして中国、インド、日本などの国々における耳鼻咽喉科疾患に対する意識の高まりにより、予測期間中に鼻血治療市場において最も急速に成長する地域になると予想されています。急速な都市化と耳鼻咽喉科医療を促進する政府の取り組みも、市場拡大を後押ししています。

- 鼻出血治療市場では、臨床症例における有病率の高さと、局所的および低侵襲的処置による治療の容易さにより、前部が2024年に62%という最大の市場収益シェアを占め、市場を支配しました。

レポートの範囲と鼻血治療市場のセグメンテーション

|

属性 |

鼻血治療の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

鼻血治療市場の動向

低侵襲性と患者に優しい治療への注目が高まる

- 世界の鼻出血治療市場において、低侵襲手術、改良された止血剤、そして患者に優しい介入への移行は、重要かつ加速的なトレンドとなっています。このトレンドは、不快感と回復時間を軽減する効果的な治療選択肢への意識の高まりによって推進されています。

- 例えば、高度な鼻腔パッキング材、局所止血剤、内視鏡的焼灼術ツールの開発により、臨床医は鼻出血をより効果的に、患者の不快感を軽減して管理することができるようになった。

- 内視鏡レーザー焼灼術などの革新的な外科技術の導入は、耳鼻咽喉科専門クリニックや病院で普及しつつあり、出血や合併症を最小限に抑えながら正確な治療を提供しています。

- 新しい治療法の安全性と有効性を支持する研究イニシアチブと臨床研究は、治療プロトコルを形作り、医療提供者による採用を促進しています。

- 製薬会社や医療機器会社は、止血薬や介入の送達メカニズムの改善、患者のコンプライアンスと転帰の向上にますます注力している。

- 患者中心でエビデンスに基づいた鼻血治療への傾向は、病院、専門クリニック、外来診療センターがケアの質を向上させるための高度なソリューションを求めており、市場の再形成を継続すると予想されます。

鼻血治療市場の動向

ドライバ

鼻血の発生率増加と治療法の認知度向上

- 小児、成人、高齢者の鼻血発生率の増加と効果的な管理オプションの認識の高まりが、市場の主要な推進力となっています。

- 例えば、2024年3月には、主要な耳鼻咽喉科クリニックが鼻血管理のための外来受診数の顕著な増加を報告し、高度な止血介入の必要性を強調した。

- 医療提供者は、再発性または重篤な症例を管理するために薬理学的介入と手順的介入の組み合わせを採用しており、革新的な治療法の需要が高まっています。

- 早期診断、予防ケア、患者教育の重要性が増すにつれ、病院、診療所、外来センターでの鼻血治療の導入が増加しています。

- 医療従事者向けの包括的な治療プロトコルとトレーニングプログラムの提供が、市場の拡大をさらに後押ししています。

- 止血剤、低侵襲デバイス、鼻腔焼灼術ツールの技術的進歩により、より良い臨床結果が可能になり、市場の成長を促進しています。

- 効果的で即効性があり、リスクの低い介入に対する患者の好みは、新しい鼻血治療ソリューションの需要を促進し続けています。

抑制/挑戦

専門医療へのアクセスが限られており、高度な治療には高額な費用がかかる

- 地方や医療サービスが行き届いていない地域では、専門的な耳鼻咽喉科医療へのアクセスが限られているため、市場への浸透が困難になっています。患者は、高度な治療機器を備えた病院やクリニックにたどり着くのに困難を感じる可能性があります。

- 高度な止血剤、内視鏡機器、処置的介入に関連する高コストは、特に発展途上地域やコストに敏感な患者の間での導入を制限する可能性がある。

- 例えば、一部の国では、外科的介入や高価な鼻腔パッキング装置の価格が依然として広く使用される障壁となっており、従来の効果の低い方法に頼ることになる。

- 高度な鼻血治療に対する保険適用や償還ポリシーが不十分なため、導入がさらに遅れる可能性がある。

- 臨床医の継続的なトレーニングと低侵襲手術の熟練度が医療提供者の運用コストを増加させる

- 政府の医療イニシアチブ、保険適用範囲の改善、研修プログラム、費用対効果の高い治療ソリューションの開発を通じてこれらの課題を克服することが、持続的な市場成長にとって重要となるだろう。

鼻血治療市場の展望

市場は、タイプ、治療、投与経路、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- タイプ別

種類別に見ると、鼻出血治療市場は前鼻腔と後鼻腔に分けられます。前鼻腔セグメントは、臨床症例における有病率の高さと、局所的および低侵襲的処置を用いた治療の容易さに牽引され、2024年には62%という最大の市場収益シェアを占めました。前鼻腔出血はより一般的で、患者の受診のかなりの部分を占めており、医療提供者は即時介入のために前鼻腔出血を優先することがよくあります。診療所や病院は、確立されたプロトコルを用いてこれらの症例に対処する設備が整っており、費用対効果の高い治療法が利用できることも、高い採用率に貢献しています。さらに、このセグメントは、一般開業医や耳鼻咽喉科専門医の間で強い認知度が高まっていることから恩恵を受けており、早期診断と早期管理が増加しています。予防ケアの取り組み、研修プログラム、鼻の衛生に関する患者教育も、このセグメントの優位性をさらに支えています。前鼻腔出血の外来管理の利便性は、特に都市部において治療へのアクセス性を高めます。この分野では、標準治療を補完する局所血管収縮薬、化学焼灼術、鼻腔パッキングの導入が活発化しています。低侵襲治療と早期回復を求める患者のニーズが、この分野の市場ポジションを強化しています。全体として、前鼻血治療は地域を問わず、最も大きく、最も安定した収益貢献をしています。

後鼻腔セグメントは、専門的な介入を必要とするより重篤な症例の認識増加に牽引され、2025年から2032年にかけて8.5%という最も高いCAGRを達成すると予想されています。後鼻腔出血は頻度は低いものの、動脈結紮術やバルーンカテーテル挿入といった高度な技術が必要となる場合が多くあります。病院インフラ、特に三次医療センターへの投資増加は、後鼻腔鼻出血管理の導入を後押ししています。高血圧や抗凝固薬の使用といった併存疾患を抱える高齢者層における罹患率の上昇も、このセグメントの成長に貢献しています。高度な手技トレーニング、啓発キャンペーン、革新的な止血デバイスの開発も市場拡大を後押ししています。さらに、このセグメントは、インターベンショナルラジオロジー(介入放射線学)手技や画像誘導治療の利用増加からも恩恵を受けています。複雑な鼻出血症例の入院および紹介件数の増加も、成長を支えています。満たされていない医療ニーズの高さと治療法における技術的進歩により、このセグメントは医療提供者やデバイスメーカーにとって非常に魅力的なものとなっています。高度な処置に対する保険適用と償還の拡大は、導入率の加速にさらに寄与しています。臨床上の必要性、処置の進歩、そして支援的な医療政策の組み合わせが、このセグメントの優れたCAGRを牽引しています。

- 治療別

治療に基づいて、鼻出血治療市場は、局所血管収縮薬、化学焼灼術、電気焼灼術、鼻タンポン、フォーリーカテーテル、および動脈結紮術に分類されます。局所血管収縮薬セグメントは、軽度から中等度の前部出血の管理において、その広範な入手性、使いやすさ、および費用対効果により、2024年には55%の市場シェアで優位を占めました。医療従事者は、効果の発現が早く、不快感が最小限で、外来で投与できるため、局所ソリューションを好む傾向があります。このセグメントは、一般開業医や耳鼻咽喉科専門医の間で高い認知度によってさらに支えられており、彼らは局所血管収縮薬を第一選択療法として定期的に推奨しています。OTCの入手しやすさと患者のセルフケア意識の高まりも、その採用を促進しています。このセグメントは、病院、診療所、在宅ケアの現場における一貫した需要の恩恵を受けています。局所薬剤に対する規制当局の承認と標準化されたガイドラインは、治療の一貫性に貢献しています。さらに、鼻腔パッキングや焼灼術といった他の治療法との互換性も、臨床現場での普及を後押ししています。非侵襲的アプローチに対する患者の嗜好の高まりと臨床経験の蓄積が、この分野の優位性を高めています。医療研修プログラムでは、局所血管収縮薬を基礎治療として重視しており、その広範な使用をさらに後押ししています。

動脈結紮術セグメントは、外科的介入を必要とする重度の後鼻血の症例増加に牽引され、2025年から2032年にかけて9.2%という最も高いCAGRを記録すると予想されています。内視鏡および画像誘導結紮術における技術的進歩は、処置の成功率と患者の転帰を向上させます。病院のインフラと専門の耳鼻咽喉科ユニットへの投資の増加が採用を促進します。合併症を防ぐための早期外科的介入に対する臨床医の意識の高まりは、市場の成長を支えています。このセグメントは、トレーニング プログラムの拡張と処置の償還の増加によってさらに強化されます。再発性または生命を脅かす出血の効果的な管理の必要性が、臨床採用を促進します。低侵襲で長持ちするソリューションに対する患者の需要が、セグメントの成長加速に貢献しています。さらに、このセグメントは、処置の有効性を最適化するためにデバイス メーカーと医療提供者とのコラボレーションの恩恵を受けています。高血圧や抗凝固療法などの併存疾患の有病率の増加は、臨床上の必要性を高めています。全体として、動脈結紮術は、高いアンメットニーズ、技術革新、そして好ましい医療動向により、堅調な成長を示しています。投与経路に基づいて、鼻血治療市場は経口、非経口、局所、その他に分類されます。局所セグメントは、市場をほぼ独占しました。

- 投与経路

2024年には58%に達すると予測されており、これは前鼻血の管理に広く使用されていることに起因しています。局所投与は、患部に直接かつ即座に作用するため、軽度から中等度の出血に好ましい選択肢となっています。臨床医は、投与の利便性、低リスク、および最小限のトレーニングで済むことを高く評価しています。このセグメントは、ユーザーフレンドリーな投与デバイスおよび点鼻スプレーの開発からも恩恵を受けています。広範なOTC入手可能性と非侵襲性治療に対する患者の選好が、一貫した市場優位性を支えています。医療専門家は、効果を高めるために、局所療法を鼻腔パッキングや焼灼などの他の介入と組み合わせることがよくあります。特に再発性軽度出血に対するセルフケア技術に対する患者の意識の高まりも、採用をさらに促進しています。規制当局の承認および局所療法を標準化する臨床ガイドラインは、市場の安定性を強化します。アクセスしやすさ、有効性、および患者のコンプライアンスの組み合わせにより、主導的な地位を維持しています。

非経口セグメントは、重度または後鼻出血症例における注射用止血剤の使用増加に牽引され、2025年から2032年にかけて8.8%という最も高いCAGRを達成すると予想されています。病院や専門クリニックでは、制御された標的治療のために非経口療法の導入が進んでいます。高リスク患者や複雑な症例の入院増加も成長を支えています。新たな注射剤と送達システムの開発は治療効果を高めます。迅速かつ信頼性の高い結果を求める臨床医の好みも、導入の促進要因となっています。このセグメントは、非経口療法の償還適用範囲拡大からも恩恵を受けています。低侵襲注射技術の技術的進歩は、患者の転帰を改善し、合併症を軽減します。重度の出血に対する非経口介入を推奨する啓発キャンペーンや臨床ガイドラインも、導入をさらに加速させています。全体として、臨床上の必要性、イノベーション、医療投資の増加により、非経口療法は力強い成長を遂げています。

- エンドユーザー別

エンドユーザーに基づいて、鼻血治療市場は、診療所、病院、在宅ケア、その他に分類されます。病院セグメントは、入院および外来で管理される鼻血症例の多さにより、2024年には60%の市場シェアで優位に立つでしょう。病院は、外科的介入、高度な止血装置、学際的ケアなど、包括的な治療オプションへのアクセスを提供します。このセグメントは、インフラの可用性、訓練を受けた専門家、高度な診断ツールの恩恵を受けています。重度の出血による入院の増加と病院治療に対する患者の高い信頼が、優位性を支えています。病院はまた、保険償還と鼻血管理の標準化されたプロトコルの恩恵を受けています。共同研究とトレーニングプログラムが病院セグメントをさらに強化しています。患者数が多く、治療能力が優れ、緊急時の準備が整っているため、病院は重度および再発性鼻血の治療に好まれる選択肢となっています。

ホームケア分野は、自己投与による局所療法と非侵襲性治療の普及拡大に牽引され、2025年から2032年にかけて9%という最も高いCAGRを記録すると予想されています。在宅管理に対する患者の意識向上と利便性の高まりが成長を支えています。使いやすい点鼻スプレーとモニタリング機器の開発は、効果的な在宅ケアを可能にします。高齢者人口の増加と慢性疾患患者が在宅ケアソリューションを好むことも、その普及を促進しています。遠隔医療サービスやデジタルヘルスアプリとの統合は、治療の遵守と成果を向上させます。この分野は、在宅ケアデリバリーサービスとオンライン薬局の利用可能性の拡大から恩恵を受けています。また、軽度の鼻血の自己管理を促進する患者教育キャンペーンも成長を支えています。全体として、在宅ケアは利便性、アクセスしやすさ、そして患者の好みにより、高いCAGRを示しています。

- 流通チャネル別

流通チャネルに基づいて、鼻血治療市場は、病院薬局、小売薬局、オンライン薬局、その他に分類されます。病院薬局セグメントは、入院患者や救急患者への治療の直接提供が牽引役となり、2024年には57%の市場シェアを占めました。病院は、鼻血治療に必要な医薬品や機器への即時アクセスを確保しています。このセグメントは、機関調達方針、一括購入、確立された流通ネットワークの恩恵を受けています。病院薬局と治療プロトコルとの強い結びつきが、安定した需要を支えています。高度な治療法、処置用機器、そして臨床医が好むブランドの入手可能性が、市場優位性を確保しています。規制遵守と在庫管理システムは、病院薬局の業務をさらに強化します。

オンライン薬局セグメントは、eコマース、宅配サービス、そして患者による医薬品への簡便なアクセスへの嗜好の高まりを背景に、2025年から2032年にかけて10%という最も高いCAGR(年平均成長率)を達成すると予想されています。軽度の鼻血管理や外用薬のOTC(市販薬)入手性に関する意識の高まりが、オンライン販売を促進しています。このセグメントは、デジタルヘルスの普及、スマートフォンの利用、そしてインターネット普及率の拡大の恩恵を受けています。オンラインプラットフォームは、競争力のある価格設定、割引、そしてサブスクリプションサービスを提供することで、患者エンゲージメントを高めています。農村部と都市部の住民にとってアクセスしやすい環境も市場の成長を支えています。全体として、オンライン薬局は利便性、アクセスのしやすさ、そして消費者行動の変化により、高いCAGRを示しています。

鼻血治療市場の地域分析

- 北米は、確立された医療インフラ、高い患者意識、大手製薬企業や医療機器企業の存在により、2024年には鼻血治療市場において42.5%という最大の収益シェアを獲得し、市場を席巻しました。

- この成長の大部分は、耳鼻咽喉科手術による入院の増加、高度な止血剤の普及、治療へのアクセスをサポートする強力な保険適用によって牽引された市場によるものである。

- 予防ケアへの意識の高まり、耳鼻咽喉科外来受診の増加、専門クリニックや病院における継続的な研究活動により、この地域の市場拡大がさらに促進されています。

米国鼻血治療市場の洞察

米国の鼻血治療市場は、病院や耳鼻咽喉科専門クリニックの急速な拡大、患者の意識向上、そして先進的な治療法の導入に牽引され、2024年には北米で最大の収益シェアを獲得しました。強固な医療インフラ、十分に訓練された専門医、そして有利な償還政策が、鼻血治療の手順と薬剤の普及を加速させています。慢性および再発性鼻血症例の増加は、革新的な治療法の導入をさらに促進しています。

欧州の鼻血治療市場に関する洞察

欧州の鼻血治療市場は、厳格な医療規制、患者の意識向上、そして耳鼻咽喉科疾患による入院件数の増加を背景に、予測期間を通じて大幅なCAGRで拡大すると予測されています。この成長は、診断・治療施設の改善、高血圧や凝固障害といった併存疾患の有病率上昇、そして高度な止血療法の導入増加によってさらに支えられています。在宅および外来の耳鼻咽喉科クリニックは、低侵襲で患者に優しい治療法への投資を進めており、地域全体で市場浸透を促進しています。

英国の鼻血治療市場に関する洞察

英国の鼻血治療市場は、耳鼻咽喉科の健康と予防ケアに対する意識の高まりを背景に、予測期間中に注目すべきCAGRで成長すると予想されています。耳鼻咽喉科外来受診件数の増加に加え、高度な止血剤や鼻腔介入の導入が治療需要を押し上げています。医療費の増加、病院インフラの整備、そして政府主導による専門的な耳鼻咽喉科ケアへのアクセス促進の取り組みが、市場の成長を支えています。

ドイツの鼻血治療市場の洞察

ドイツの鼻血治療市場は、耳鼻咽喉科疾患への意識の高まりと高度な治療法の利用可能性により、予測期間中に大幅なCAGRで拡大すると予測されています。ドイツの強力な病院ネットワーク、専門の耳鼻咽喉科クリニックの存在、そして患者中心のケアへの重点は、革新的な治療法の導入増加に貢献しています。医療インフラへの継続的な投資と低侵襲技術の進歩も、市場の成長をさらに促進します。

アジア太平洋地域の鼻血治療市場に関する洞察

アジア太平洋地域の鼻血治療市場は、2025年から2032年の予測期間中、医療インフラの改善、可処分所得の増加、そして中国、インド、日本などの国々における耳鼻咽喉科疾患に対する意識の高まりを背景に、最も高いCAGRで成長すると見込まれています。急速な都市化、耳鼻咽喉科医療を促進する政府の取り組み、そして病院・診療所ネットワークの拡大は、市場拡大を支える主要な要因です。高度な止血剤へのアクセスの向上、外来および専門耳鼻咽喉科施設の増加、そして中流階級人口の増加は、この地域の市場成長の加速に貢献しています。

日本における鼻血治療市場の洞察

日本の鼻血治療市場は、急速な都市化、患者の高い意識、そして充実した医療制度により、成長を加速させています。高度な耳鼻咽喉科クリニック、低侵襲治療の普及、そして患者の利便性への配慮が、治療の普及を牽引しています。高齢化と慢性鼻血の発生率増加は、病院と外来診療センターの両方において、市場拡大をさらに後押ししています。

中国鼻血治療市場に関する洞察

中国の鼻血治療市場は、2024年にアジア太平洋地域最大の収益シェアを占めました。これは、医療インフラの拡大、病院および耳鼻咽喉科専門クリニックの増加、患者の意識の高まり、そして耳鼻咽喉科医療プログラムを促進する政府の取り組みに牽引されています。診断・治療施設へのアクセスの改善、高度な止血療法の導入、そして医療投資の増加は、市場の成長を促進する主要な要因です。可処分所得の増加、都市化、そして予防医療への重点化は、都市部と準都市部の両方で市場浸透をさらに促進します。

鼻血治療の市場シェア

鼻血治療業界は主に、以下を含む定評のある企業によって牽引されています。

- Fresenius Kabi AG(ドイツ)

- バクスター(米国)

- 大鵬薬品工業株式会社(日本)

- メドトロニック(アイルランド)

- グレンマーク・ファーマシューティカルズ(インド)

- アラレス・バイオ(カナダ)

- ファーマテックソリューションズ(米国)

- シンクレア・ファーマ(英国)

- アストラゼネカ(英国)

- ファイザー社(米国)

世界の鼻血治療市場の最新動向

- 2023年12月、アクムス・ドラッグス&ファーマシューティカルズは、インドの中央医薬品基準管理機構(CDSCO)と米国食品医薬品局(FDA)の両方から承認された治療法であるドキシラミン+ピリドキシン徐放錠を発売しました。この組み合わせは、妊娠中の吐き気や嘔吐の症状を効果的に管理し、母子双方にとってより良い結果をもたらすことを目指しています。

- 2025年6月、カリフォルニア大学ロサンゼルス校(UCLA)は、遺伝性出血性毛細血管拡張症(HHT)患者の鼻血の重症度を軽減するパゾパニブを24週間毎日服用するかどうかを評価する有効性試験を開始しました。この試験は、鼻血の持続期間、出血量、および全体的な安全性への影響を評価することを目的としています。

- 2025年8月、アンセム・ブルークロス・アンド・ブルーシールドは医療方針を改訂し、慢性鼻炎や鼻づまりの症状を軽減するために後鼻神経(PNN)を不活性化する低侵襲技術を導入しました。これには、ClariFix(凍結療法)、RhinAer Stylus、Neuromarkシステム(高周波)などの機器が含まれ、慢性鼻炎の患者に新たな治療選択肢を提供します。

- 2025年5月、アクムス・ドラッグス・アンド・ファーマシューティカルズは、妊娠中の吐き気・嘔吐(NVP)に特化して設計されたドキシルアミンとピリドキシンの徐放性製剤の特許を取得しました。この革新は、NVPの症状を管理するためのより効果的で簡便な治療オプションを提供することを目指しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。