世界のファブリー病市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.39 Billion

USD

2.44 Billion

2025

2033

USD

1.39 Billion

USD

2.44 Billion

2025

2033

| 2026 –2033 | |

| USD 1.39 Billion | |

| USD 2.44 Billion | |

| % | |

|

世界のファブリー病市場のセグメンテーション:タイプ別(1型、2型、その他)、診断方法別(血液検査、遺伝子検査、非経口検査、その他)、治療法別(酵素補充療法、経口療法、補助療法、その他)、投与経路別(経口、非経口、その他)、エンドユーザー別(病院、在宅医療、専門クリニック、その他)、流通チャネル別(病院薬局、オンライン薬局、小売薬局)- 業界動向と2033年までの予測

ファブリー病市場規模

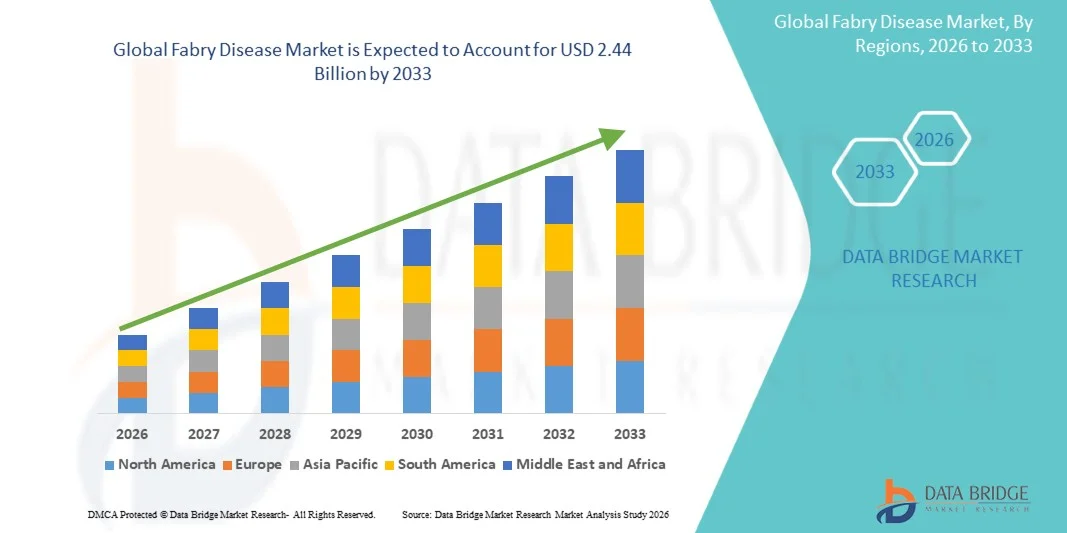

- 世界のファブリー病市場規模は、2025年には13億9,000万米ドルと評価され、予測期間中の年平均成長率(CAGR)7.30%で、2033年には24億4,000万米ドル に達すると予測されている 。

- 市場の成長は、主に認知度の向上、診断能力の改善、酵素補充療法や遺伝子治療などの次世代治療法の進歩によって促進されており、これらが疾患管理の成果を高めている。

- さらに、希少遺伝性疾患の罹患率の上昇、新生児スクリーニングプログラムの拡大、専門医療サービスへのアクセス向上などが、早期診断と治療開始に貢献しています。これらの要因が複合的に作用することで、ファブリー病治療薬の普及が加速し、業界の成長を大きく後押ししています。

ファブリー病市場分析

- ファブリー病市場は、酵素補充療法、シャペロン療法、そして新たな遺伝子治療などから構成され、その進行性や、専門医療システム全体にわたる長期的な多分野にわたる臨床管理の必要性から、希少疾患分野においてますます重要性を増している。

- ファブリー病治療薬への需要の高まりは、主に診断技術の向上、医療従事者と患者の間での認知度の向上、新生児スクリーニングプログラムの拡大、そして症状の管理や病気の進行を遅らせるのに役立つ標的療法の利用可能性の向上によって促進されている。

- 北米は、高度な医療インフラ、高い診断率、有利な償還制度、そして研究、臨床試験、新規治療法の開発に投資する大手製薬会社の強力な存在感に支えられ、2025年にはファブリー病市場で最大の収益シェア42.5%を占め、市場を牽引しました。

- アジア太平洋地域は、医療インフラの改善、希少遺伝性疾患に対する意識の高まり、遺伝子検査へのアクセス拡大、希少疾患の診断と治療を支援する政府の取り組みの増加により、予測期間中にファブリー病市場で最も急速に成長する地域になると予想されています。

- 酵素補充療法分野は、確立された臨床効果、標準治療アプローチとしての広範な採用、および疾患症状の管理と臓器損傷の進行を遅らせるための継続的な使用により、2025年にはファブリー病市場において58.7%という大きな市場シェアを占め、市場を牽引しました。

レポートの範囲とファブリー病市場のセグメンテーション

|

属性 |

ファブリー病の主要市場インサイト |

|

対象分野 |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Researchが作成した市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業などの市場シナリオに関する洞察に加え、専門家による詳細な分析、患者疫学、パイプライン分析、価格分析、規制枠組みも含まれています。 |

ファブリー病市場の動向

「遺伝子治療と個別化治療アプローチの進歩」

- 世界のファブリー病市場における重要かつ加速的な傾向は、生涯にわたる治療で症状を管理するだけでなく、病気の根本的な遺伝的原因に対処することを目的とした遺伝子治療と個別化医療アプローチへの注目の高まりである。

- 例えば、臨床開発段階にある新たな遺伝子治療候補は、機能的な遺伝子コピーを導入することで、罹患患者の酵素活性を回復させ、一回限りの治療効果または長期的な治療効果をもたらすように設計されている。同様に、患者の遺伝子型や疾患の重症度に基づいて治療法を個別化し、全体的な臨床転帰を改善する個別化治療戦略も検討されている。

- バイオマーカーの同定と遺伝子プロファイリングの進歩により、より早期かつ正確な診断が可能になり、臨床医は患者をより適切に層別化し、治療計画を最適化できるようになりました。例えば、特定のバイオマーカーは、酵素補充療法を受けている患者の疾患進行と治療反応をモニタリングするために使用されています。さらに、精密医療のアプローチは、遺伝子変異と臨床症状に基づいて、個々の患者に最適な治療法を選択するのに役立っています。

- 高度な診断ツールと治療法の革新が統合されることで、医療システム全体においてより包括的な疾患管理アプローチが促進されています。遺伝子検査、専門医による診察、継続的なモニタリングを含む連携医療を通じて、患者はより効果的かつタイムリーな治療を受けることができます。

- 革新的で標的指向型の患者中心の治療法へのこうした転換は、希少疾患管理における期待を根本的に変革しつつあります。その結果、企業や研究機関は、ファブリー病患者の長期的な予後を改善するために、遺伝子編集やRNAベースの治療法を含む次世代治療法への投資をますます増やしています。

- 先進国と新興国の両方で、高度で個別化された治療法への需要が急速に高まっている。医療提供者と患者は、有効性の向上、治療負担の軽減、生活の質の向上をもたらす治療法をますます重視するようになっている。

- さらに、希少疾患治療薬に対する規制当局の支援の拡大と承認手続きの迅速化により、製造業者は研究開発への投資を促され、ファブリー病市場におけるイノベーション環境がさらに強化されている。

ファブリー病市場の動向

ドライバ

「診断・治療能力の認知度向上と拡大」

- 医療従事者と患者の間での認知度の向上と診断能力の拡大が相まって、ファブリー病市場の需要増加の大きな要因となっている。

- 例えば、医療機関による希少疾患のスクリーニングや啓発キャンペーンを推進する取り組みは、早期発見率を向上させ、タイムリーな介入とより良い疾患管理結果を可能にしている。

- より多くの患者が早期段階で診断されるようになるにつれ、酵素補充療法や薬理学的シャペロンなどの疾患修飾療法の需要が高まり続け、市場の成長を支えている。

- さらに、専門的な医療インフラの拡充と高度な遺伝子検査施設の利用可能性により、さまざまな地域でファブリー病の診断と治療が容易になっている。

- 治療へのアクセス性の向上による利便性、特定の地域における支援的な償還制度、そして継続的な臨床研究活動は、先進国市場と新興国市場の両方でファブリー病治療薬の普及を促進する重要な要因となっている。

- さらに、製薬会社による新規治療法の研究開発への投資増加は、治療の選択肢を広げ、患者の予後を改善している。

- さらに、デジタルヘルスツールと遠隔医療プラットフォームの統合が進むことで、患者のモニタリングとフォローアップケアが強化され、持続的な市場需要をさらに支えている。

抑制/挑戦

「高額な治療費と高度な治療法へのアクセス制限」

- 酵素補充療法を含む生涯にわたる治療の高額な費用に関する懸念は、ファブリー病市場へのより広範な浸透にとって大きな課題となっている。

- 例えば、高度な治療法は患者の生涯にわたって継続的な投与を必要とすることが多く、その結果、累積的な医療費が膨大になり、患者や医療制度の負担能力を制限する可能性がある。

- 費用面での障壁に対処するためには、償還制度の改善、費用対効果の高い治療法の開発、保険適用範囲の拡大が不可欠であり、患者のアクセス向上と市場への普及促進に大きく貢献する。

- さらに、発展途上地域では専門的な診断センターや治療施設が限られているため、タイムリーな診断や適切な医療へのアクセスがさらに制限されている。

- 医療インフラの拡充やより手頃な価格の治療法の導入に向けた取り組みが進められているものの、医療へのアクセス格差や治療負担の高さは、ファブリー病治療の普及を阻む主要な障害として依然として残っている。

- さらに、各国における規制枠組みのばらつきは、先進的な治療法の承認と利用可能性を遅らせ、市場浸透を阻害する可能性がある。

- さらに、訓練を受けた専門家の不足や特定の地域における認知度の低さが、ファブリー病の診断不足や治療不足につながり、市場全体の成長を阻害している。

ファブリー病市場の範囲

市場は、種類、診断、治療、投与経路、エンドユーザー、および流通チャネルに基づいて区分される。

- タイプ別

ファブリー病市場は、病型に基づいて、1型、2型、その他の3つに分類されます。1型セグメントは、2025年に市場収益の65%を占め、市場を牽引しました。これは、1型が典型的で重症度が高いため、早期診断と治療の普及が進んでいることが要因です。1型患者は通常、腎臓、心臓、神経系など複数の臓器に影響を与える顕著な症状を示し、酵素補充療法などの長期治療の需要が高まります。ファブリー病の臨床的認知度の向上と診断経路の確立も、1型が市場を牽引する要因となっています。さらに、症状のある症例の有病率が高いため、主要な医療システム全体で一貫した患者特定と治療開始が保証されます。先進地域における確立された治療プロトコルと償還支援も、1型の市場シェアの強さを支えています。

2型ファブリー病セグメントは、遺伝子検査の改善と晩発性変異の検出率向上により、2026年から2033年にかけて年平均成長率8%という最も速い成長率を示すと予想されています。2型ファブリー病患者は、症状が軽度であったり、臓器特異的であったりすることが多く、従来は診断が見落とされがちでしたが、スクリーニングの進歩により診断率が向上しています。臨床医の間でのファブリー病に対する認識の高まりと、希少疾患パネルへのファブリー病の組み込みにより、より早期かつ頻繁な診断が可能になっています。さらに、新生児および家族スクリーニングプログラムの利用拡大により、後に2型ファブリー病の症状を発症する可能性のある無症状の個人を検出するのに役立っています。精密医療の普及拡大も、これらの患者に対するより的を絞った管理を可能にし、市場拡大を後押ししています。

- 診断別

ファブリー病市場は、診断方法に基づいて、血液検査、遺伝子検査、非経口検査、その他に分類されます。遺伝子検査は、GLA遺伝子の変異を特定することでファブリー病を確定診断するためのゴールドスタンダードとみなされているため、2025年には市場収益の55%を占め、最大のシェアを獲得しました。遺伝子検査は、確定診断、保因者検出、家族スクリーニングを可能にするため、臨床現場で非常に好まれています。高度なシーケンス技術の利用可能性の向上と検査コストの低下が、その普及をさらに後押ししています。さらに、遺伝子検査は、特に無症状の個人や高リスクの家族において、早期診断に重要な役割を果たします。遺伝子カウンセリングサービスと検査の統合が進むにつれて、医療システム全体での利用も拡大しています。

血液検査分野は、酵素活性レベルの初期スクリーニングツールとしての役割を担っていることから、予測期間中に最も急速な成長が見込まれています。α-ガラクトシダーゼA活性を測定する血液検査は、特に新生児スクリーニングプログラムや高リスク集団において、早期発見のために広く用いられています。検査室インフラの改善と自動化により、血液検査はより利用しやすく効率的になりました。さらに、医師の間で早期スクリーニングに対する意識が高まっていることも、初期診断ステップとしての血液検査の採用増加につながっています。早期介入と予防医療への重視の高まりも、血液検査に基づく診断方法の利用増加に貢献しています。

- 治療による

ファブリー病市場は、治療法に基づいて、酵素補充療法、経口療法、補助療法、その他に分類されます。酵素補充療法(ERT)セグメントは、ファブリー病の管理における標準治療として長年臨床で使用されてきたことから、2025年には58.7%という最大の収益シェアで市場を牽引しました。ERTは、欠乏しているα-ガラクトシダーゼA酵素を補充することで、基質の蓄積を減らし、疾患症状を緩和します。疾患の進行を遅らせ、患者の転帰を改善する効果が実証されていることから、医療システム全体で広く採用されています。先進地域における強力な規制承認と償還対象範囲も、ERTの優位性をさらに支えています。さらに、複数のブランドERTオプションが利用可能であることも、臨床医の間で引き続き好まれる理由となっています。

経口療法分野は、ミガラスタットなどの薬理学的シャペロン療法の普及拡大を背景に、2026年から2033年にかけて年平均成長率(CAGR)9%という最も速い成長率を示すと予想されています。経口療法は、静脈内投与に比べて患者の利便性が向上し、治療負担が軽減され、服薬遵守率も向上します。非侵襲的で在宅治療オプションへの移行が進むにつれ、経口薬の需要はさらに加速しています。低分子医薬品開発の進歩と経口療法を支持する臨床的エビデンスの拡大も、経口薬の普及拡大に貢献しています。投与の容易さと通院回数の減少を求める患者の嗜好の高まりも、この分野の成長を牽引し続けています。

- 行政ルートによる

投与経路に基づき、ファブリー病市場は経口、非経口、その他に分類されます。非経口投与セグメントは、主に静脈内酵素補充療法の普及により、2025年には60%という最大の収益シェアで市場を席巻しました。非経口投与は、治療用酵素を血流に直接送達し、疾患症状の効果的な管理を可能にします。確立された臨床プロトコルと病院での点滴の頻繁な使用が、その優位性に貢献しています。さらに、承認されているERTの大部分は静脈内投与を必要とするため、このセグメントの市場シェアは強固なものとなっています。投与中の医療従事者の監督は、安全性と患者の反応のモニタリングも保証します。

経口薬分野は、経口薬理学的補助剤の普及拡大と、患者による非侵襲的治療への嗜好の高まりを背景に、予測期間中に最も急速な成長が見込まれます。経口投与は、通院や点滴関連の処置を不要にし、利便性と服薬遵守率を向上させます。在宅治療の選択肢に対する認識の高まりと、経口薬製剤の進歩も、この分野の成長をさらに後押ししています。患者中心のケアと自己投与への移行も、経口療法の人気上昇に貢献しています。

- エンドユーザーによる

エンドユーザーに基づいて、ファブリー病市場は病院、在宅医療、専門クリニック、その他に分類されます。病院セグメントは、2025年には収益シェアが50%と最大となり、市場を牽引しました。これは、病院が診断、治療開始、酵素補充療法の投与における主要な拠点となっているためです。病院には、高度な診断設備、専門の医療従事者、複雑な希少疾患の管理に必要なインフラが整備されています。多職種連携によるケアチームの存在は、包括的な患者管理をさらに促進します。加えて、償還制度は病院ベースの治療に合わせて整備されていることが多く、病院の優位性をさらに強固なものにしています。

在宅医療分野は、在宅輸液サービスの普及拡大と、患者が治療環境の利便性を重視する傾向の高まりを背景に、2026年から2033年にかけて年平均成長率(CAGR)10%という最も速い成長率を記録すると予測されています。在宅医療では、患者は快適な環境で治療を受けることができ、通院回数とそれに伴う費用を削減できます。携帯型輸液装置や遠隔医療モニタリングの進歩により、安全かつ効果的な在宅治療が可能になっています。患者の生活の質の向上と医療システムへの負担軽減への関心の高まりも、在宅医療への移行をさらに加速させています。

- 流通チャネル別

流通チャネルに基づいて、ファブリー病市場は病院薬局、小売薬局、オンライン薬局に分類されます。病院薬局セグメントは、2025年に55%という最大の収益シェアを獲得し、市場を支配しました。これは、ファブリー病治療のほとんど、特に酵素補充療法が病院内で投与および調剤されるためです。病院薬局は、特殊治療薬の適切な保管、取り扱い、投与を保証し、治療の完全性と患者の安全性を維持します。病院内における治療投与と薬局サービスの直接的な連携が、この優位性を支えています。さらに、機関の調達および償還メカニズムは、病院薬局チャネルと密接に結びついています。

オンライン薬局分野は、医療サービスのデジタル化の進展と電子薬局プラットフォームの普及拡大を背景に、予測期間中に最も急速な成長を遂げると予想されています。オンライン薬局は、利便性、自宅への配送、ファブリー病の管理に使用される補助薬への容易なアクセスを提供します。遠隔医療と電子処方箋の拡大も、このチャネルの成長をさらに後押ししています。インターネット普及率の上昇と、非接触型サービスに対する消費者の嗜好も、地域を問わずオンライン薬局プラットフォームの普及拡大に貢献しています。

ファブリー病市場の地域別分析

- 北米は、高度な医療インフラ、高い診断率、有利な償還制度、そして大手製薬会社の強力な存在感に支えられ、2025年にはファブリー病市場で最大の収益シェア42.5%を占め、市場を牽引した。

- この地域の患者と医療従事者は、早期スクリーニングプログラム、有利な診療報酬制度、酵素補充療法やその他の高度な治療法への広範なアクセスといった恩恵を受けている。

- この普及は、主要製薬会社の強力な存在感、活発な臨床研究イニシアチブ、希少遺伝性疾患に対する認識の高まりによってさらに後押しされ、ファブリー病は医療システム内で適切に管理された疾患として確立されている。

米国ファブリー病市場インサイト

ファブリー病の米国市場は、先進的な医療インフラ、希少遺伝性疾患に対する高い認知度、専門的な診断・治療センターの普及を背景に、2025年には北米で最大の収益シェア81%を獲得しました。患者は、早期遺伝子スクリーニングプログラム、充実した償還制度、酵素補充療法などの先進的な治療法や新たな治療選択肢へのアクセスといった恩恵を受けています。大手製薬会社の存在と活発な臨床研究活動は、イノベーションと治療の普及をさらに後押ししています。加えて、精密医療の普及拡大、早期診断と長期的な疾患管理への重視の高まりも、市場拡大を牽引し続けています。

欧州ファブリー病市場インサイト

欧州のファブリー病市場は、希少疾患に対する政府の支援策やオーファンドラッグプログラムの利用可能性を主な要因として、予測期間中に安定した年平均成長率(CAGR)で拡大すると予測されています。この地域は、新生児スクリーニングプログラムの拡大、遺伝子検査へのアクセス改善、早期診断を促進する患者登録制度の拡大といった恩恵を受けています。欧州の医療制度は治療への公平なアクセスを重視しており、都市部と農村部の両方で先進的な治療法の普及を支えています。さらに、研究機関と製薬会社間の連携強化により、革新的な治療法の開発と普及が加速しています。

英国ファブリー病市場インサイト

英国のファブリー病市場は、国民保健サービス(NHS)による強固な医療インフラと、希少疾患の診断・管理への注力の高まりを背景に、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。臨床医の間での認知度向上と、専門的な代謝センターの普及により、早期発見率が向上しています。エビデンスに基づいた治療と先進的な治療法へのアクセスを重視する英国の姿勢は、患者ケアと市場の成長を支えています。さらに、臨床試験や研究イニシアチブへの参加は、新規治療法の普及を促進し、市場全体の拡大に貢献しています。

ドイツにおけるファブリー病市場の洞察

ドイツのファブリー病市場は、高度に発達した医療制度と精密医療への強い注力に支えられ、予測期間中に著しい年平均成長率(CAGR)で拡大すると予想されています。遺伝性疾患に対する認識の高まりと診断検査機関の普及により、早期かつ正確な診断が促進されています。ドイツがイノベーションに注力し、希少疾患治療のための体系的な償還制度を設けていることも、患者が高度な治療法を利用しやすくする要因となっています。さらに、学術機関とバイオテクノロジー企業との連携強化が、新たな治療法の研究開発を促進し、市場の見通しを強化しています。

アジア太平洋地域におけるファブリー病市場の洞察

アジア太平洋地域のファブリー病市場は、希少疾患に対する意識の高まり、医療インフラの改善、中国、日本、インドなどの国々における遺伝子検査へのアクセス向上を背景に、予測期間中に最も高い年平均成長率(CAGR)で成長すると見込まれています。希少疾患の診断と治療を支援する政府の取り組みも、市場の普及をさらに加速させています。この地域の患者数の多さと、医療近代化への投資の増加が相まって、治療対象となる患者基盤が拡大しています。さらに、先進的な治療法の普及拡大とグローバル製薬企業との連携により、地域全体でファブリー病治療薬の入手可能性と価格の手頃さが向上しています。

日本におけるファブリー病市場の洞察

日本のファブリー病市場は、先進的な医療制度、希少疾患管理への強い取り組み、そして遺伝子検査技術の高い普及率を背景に、勢いを増しています。日本にはファブリー病の早期発見を可能にする確立されたスクリーニングプログラムがあり、タイムリーな介入を支えています。高齢化も診断率の上昇に貢献しており、症状の発現時期が高齢期以降になる可能性が高まっています。さらに、革新的な治療法の導入やグローバルな臨床研究への参加も市場成長を牽引しています。患者の意識の高さと希少疾患治療薬に対する政府の支援も、効果的な治療選択肢へのアクセスをさらに促進しています。

インドにおけるファブリー病市場の洞察

インドのファブリー病市場は、希少疾患に対する意識の高まり、診断能力の向上、専門医療サービスへのアクセス拡大を背景に、2025年にはアジア太平洋地域で成長を続けると予測されています。都市部における遺伝子検査施設の増加は早期診断を促進し、医療インフラへの投資拡大は治療の普及を後押ししています。また、インドの中間層の拡大と保険適用範囲の拡大は、先進的な治療法の費用負担を軽減しつつあります。さらに、希少疾患政策の強化に向けた取り組みや、世界の医療機関との連携も、インドにおけるファブリー病治療の発展に貢献しています。

ファブリー病の市場シェア

ファブリー病業界は主に、以下のような実績のある企業によって牽引されています。

- サノフィ(フランス)

- プロタリックス・バイオセラピューティクス社(米国)

- アミカス・セラピューティクス社(米国)

- サンガモ・セラピューティクス社(米国)

- フリーライン・セラピューティクス・ホールディングス(英国)

- 4D Molecular Therapeutics, Inc. (米国)

- イドルシア・ファーマシューティカルズ社(スイス)

- 武田薬品工業株式会社(日本)

- バイオマリン・ファーマシューティカル社(米国)

- ISU ABXIS株式会社(韓国)

- ユハンコーポレーション(韓国)

- M6Pセラピューティクス社(米国)

- AVROBIO, Inc. (米国)

- オーチャード・セラピューティクス社(英国)

- モデルナ社(米国)

- ウルトラジェニックス・ファーマシューティカル社(米国)

- ロケット・ファーマシューティカルズ社(米国)

- GREENOVATION Biotech GmbH(ドイツ)

- Chiesi Farmaceutici SpA (イタリア)

- デナリ・セラピューティクス社(米国)

世界のファブリー病市場における最近の動向とは?

- 2026年3月、グラファブラ・セラピューティクス社は、古典的ファブリー病患者にアルファガラクトシダーゼA酵素を継続的に供給することを目的とした自家細胞療法であるGT-GLA-S03について、FDAの希少疾病用医薬品指定を受けました。これは、再投与可能な新しい細胞療法アプローチを進展させる可能性を秘めています。

- 2025年9月、uniQure社はファブリー病に対するAMT-191遺伝子治療の第I/IIa相臨床試験で有望な初期結果を発表した。この結果では、α-Gal A酵素活性の大幅な増加と、患者が酵素補充療法を中止できる可能性が示され、1回限りの治療オプションに向けた進歩が強調された。

- 2025年4月、バイオシダス社はファブリー病に対するアガルシダーゼベータの第III相SMILE1試験の有望な中間結果を発表し、試験中盤で有望な有効性結果を示し、この確立された酵素補充療法の臨床開発継続を支持する結果となった。

- 2025年10月、サンガモ・セラピューティクス社は、ファブリー病に対する遺伝子治療候補イサラルガゲン・シバパルボベック(ST-920)の第1/2相臨床試験で良好な結果を発表し、腎機能と安全性の両面で良好な結果を示しました。同社は、2026年に迅速承認制度の下で生物製剤承認申請(BLA)を提出する予定です。

- 2023年5月、米国食品医薬品局(FDA)は、ファブリー病と診断された成人患者の治療薬として、PEG化酵素補充療法(ERT)であるエルファブリオ(ペグニガルシダーゼアルファ-iwxj)を承認した。これは規制上の重要な節目であり、長期的な疾患管理のための治療選択肢を拡大するものである。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。