グローバルファースト・イン・クラス・オノロジー・ドラッグ・マーケット規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

8.67 Billion

USD

25.08 Billion

2025

2033

USD

8.67 Billion

USD

25.08 Billion

2025

2033

| 2026 –2033 | |

| USD 8.67 Billion | |

| USD 25.08 Billion | |

| % | |

|

グローバルファーストクラスの腫瘍薬医薬品市場セグメンテーション、薬物の種類(小分子薬、バイオロジック)、がんの種類(固体腫瘍および肝細胞癌) - 業界動向と予測2033

ファーストインクラス腫瘍薬市場規模

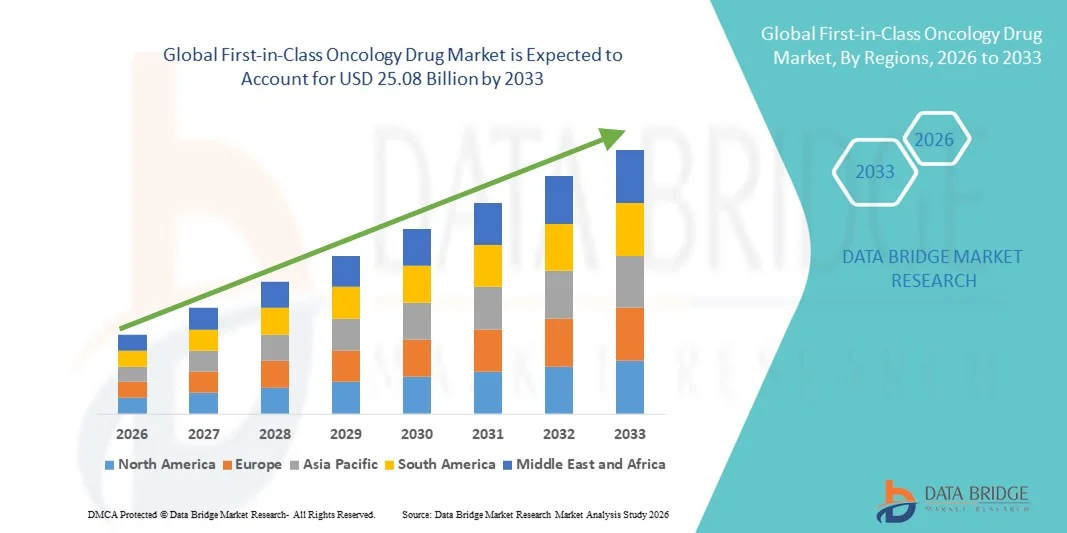

- 世界一級の腫瘍薬市場規模が評価されました2025年のUSD 8.67億そして到達する予定2033年までに25.08億米ドル, お問い合わせCAGRの14.20%予報期間中

- 市場成長は、創薬技術の急速な進歩、腫瘍学における高いアンメットの医療ニーズ、および既存の治療上の治療上の利益を提供し、ヘルスケアプロバイダーや研究機関に採用を主導する行動の革新的なメカニズムによって主に燃料を供給されています

- さらに、標的療法、個別化医療、難解ながんに対するファーストインクラスの薬に対する需要の増加は、これらの腫瘍学ソリューションの蓄積を加速し、これにより業界全体の成長を著しく向上

ファーストインクラス腫瘍薬市場分析

- 第一級腫瘍学は、そのクラスの最初の承認された治療法を表す新しい作用のメカニズムを特徴とする革新的ながん療法を薬剤で治療し、標的がんケアの高度化、生存率の向上、および慣習的な治療が有効性を制限している治療オプションを提供することでますます重要

- 一流の腫瘍学の薬剤のためのエスカレートの要求は主に増加の全体的な癌発生によって運転されます、腫瘍学のR & Dの好ましい調整可能なサポートへの強い投資は療法を突破し、そしてunmetの臨床必要性に取り組む精密薬の採用を成長させました

- 北米は、先進医療インフラ、高研究開発費、革新的な腫瘍学候補の強力なパイプライン、米国における有意な規制当局の承認によって支えられ、約44%の最大の収益シェアで、一流の腫瘍学薬市場を占めました

- アジアパシフィックは、ヘルスケア投資の拡大、がんケアへのアクセス拡大、治験活動の拡大、中国やインドなどの国における革新的な治療法の需要の拡大など、予測期間におけるファーストクラスの腫瘍学ドラッグ市場における最速成長地域であると予想されます。

- 固体腫瘍のセグメントは、肺、母乳、色素、前立腺がんなどの癌の高前因性によって駆動され、2025年に約63%の最大の市場収益分配を支配しました

レポートスコープとファーストインクラスの腫瘍薬市場セグメンテーション

| アトリビュート | ファースト・イン・クラスのOncologyの薬剤のキー マーケットの洞察 |

| カバーされる区分 |

|

| カバーされた国 | 北アメリカ

ヨーロッパ

アジアパシフィック

中東・アフリカ

南米

|

| 主要市場プレイヤー |

|

| マーケットチャンス |

|

| 付加価値データインフォセットを追加 | 市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

ファースト・イン・クラスの腫瘍薬市場動向

がんの世界的な増加の拡大

- がんの世界的な有病率は、ヘルスケアプロバイダーがますますます患者の生存と生活の質を向上させるために革新的な治療を求めるため、ファーストインクラスの腫瘍薬市場のための主要なドライバであり続ける

- 例えば、2025年、19.3万を超える新しいがん症例が世界中で報告され、共通がんと希少がんの両方に効果的に対処できる治療法の需要が高まっています。

- 肺、膀胱、白癬、および血液癌を含む腫瘍学疾患の増大負荷は、最先端の治療オプションを優先する病院やクリニックを促しています

- 先進地域における高齢化人口や新興国における都市化などの人口減少は、高齢化のがん発生に寄与し、一流医薬品の患者プールを拡充

- ヘルスケアプロバイダーは、早期診断とスクリーニングプログラムに重点を置き、早期発見の努力を補完できる高度な治療の需要を上げています。

- 患者と介護者は、改善された有効性と許容プロファイルを持つ一流薬の需要を高める、新規治療オプションの認識が高まっています

- 製薬会社は、市場成長をさらにサポートする非メートルの医療ニーズをターゲティングし、画期的な治療法で腫瘍学パイプラインを拡大しています

- 国立がんプログラムおよび研究のための国際共同研究のための資金調達の増加により、新療法へのアクセシビリティを高め、ファーストインクラスの腫瘍薬の採用を加速

ファースト・イン・クラス・オノロジー・ドラッグ・マーケット・ダイナミクス

ドライバー

Oncology R&Dへの支援規制環境と投資

- 政府および規制当局は、加速された承認プログラム、孤児の薬物指定、および画期的な治療経路を含む腫瘍学の医薬品開発のためのインセンティブを提供します。

- 例えば、米国FDAは2025年に複数の革新的な腫瘍学薬への画期的な治療の指定を与え、より速い臨床試験および市場の記入項目を可能にしました

- 腫瘍学研究における公的および民間投資の増加は、特に免疫療法、細胞療法、および標的治療における新規ファーストインクラスの薬の開発を支援しています

- 製薬会社、学術機関、CROとのコラボレーションは、専門的研究の専門知識、高度な試験設計、新規医薬品候補へのアクセスを促進しています。

- 北米、欧州、アジア太平洋などの地域における規制調和は、革新的な治療と多国籍臨床試験の奨励のための市場への市場投入時間を削減しています。

- 新興市場での腫瘍学研究のための集中および助成金は、投資を促進し、先進療法のローカル生産と商業化を可能にしています

- 規制当局による精密薬およびバイオマーカー主導の療法の増加は、ファーストクラスの医薬品が強力な臨床証拠で検証され、医療プロバイダー間での信頼と採用を促進することを保証します。

- 全体的に、これらの支援方針と投資は、一流の腫瘍薬の革新と世界規模の商品化のための有利な環境を作り出します

拘束/チャレンジ

高い開発コストと臨床試験の複雑性

- 一流の腫瘍学薬の開発は、多くの場合、コストが上回る、資本集中的です治療あたり2億米ドル、広範囲のpreclinicalの研究、多相臨床試験および規制の承諾の条件による、

- たとえば、患者の採用、複雑な試験プロトコル、または悪意のあるイベントの遅延は、コストを大幅に増加させ、開発のタイムラインを拡張し、より小規模な企業にROIに影響を与えることができます

- 一流の療法の高プライシングは、特に低・中所得の国では、市場浸透に影響を与える患者のアクセスを制限するかもしれません

- 腫瘍学市場での激しい競争, 同様の標的療法を開発する複数の企業と, 価格と採用率の圧力を追加します。

- 臨床試験設計の複雑さ、特にまれな癌やバイオマーカー固有の患者集団のために、多くの場合、より遅い入学とより高いドロップアウト率につながる

- 保険の補償基準を含む支払償還の課題は、高コストファーストインクラスの治療の採用を制限することができます

- 複雑化を管理し、新しい生物的論理または細胞ベースの療法の一貫した質を保障することは全体的な開発の危険に加えます

- これらの課題を克服するには、戦略的パートナーシップ、政府のインセンティブ、パブリックプライベートコラボレーション、および革新的な資金調達モデルが必要です。

- 企業は、適応型試験設計と現実世界証拠の生成を探求し、コストを削減し、承認を加速し、臨床リスクを軽減します。

ファーストインクラス腫瘍薬市場スコープ

医薬品の種類とがんの種類に基づいて市場をセグメント化します。

- 医薬品の種類別

薬の種類に基づいて、グローバルファーストインクラスト腫瘍薬市場は、小分子薬とバイオロジックに分けられます。 小型分子薬セグメントは、腫瘍学治療プロトコルの確立された存在、経口投与の容易さ、および複数のがんタイプにわたる広範な適用性によって駆動され、2025年に約58%の最大の市場収益分配を占めています。 小さな分子薬は、固体腫瘍とヘマトロジック癌の両方で広く使用され、特定の細胞経路と酵素の標的阻害を提供します。 小規模分子の高採用は、臨床検査データ、規制当局の承認、医師の精通性によってサポートされています。 病院、腫瘍学センター、研究機関は、第一線および補助療法のためにこれらの薬に依存しています。 バイオロジックと比較して、コスト効率性、コンビネーションセラピスとの互換性により、採用を強化します。 次世代キナーゼ阻害剤、PARP阻害剤、その他の標的療法に対する強力なR&Dパイプラインは、引き続き臨床使用を拡大します。 特にアジア太平洋地域においては、がん発生率の上昇と医療インフラの整備により、新興市場が増加しています。 先進地域における国の処方や保険のカバレッジへの統合は、幅広い採用をサポートしています。 配合、バイオアベイラビリティ、および還元毒性プロファイルの継続的な改善は、持続的な市場リーダーシップに貢献します。

バイオロジックスセグメントは、モノクローナル抗体、免疫チェックポイント阻害剤、CAR-T療法および他の革新的な生物的治療への投資の増加によって駆動され、2026から2033までの最速のCAGRを目撃する予定です。 バイオロジックは、その特異性、免疫反応を調節する能力、およびパーソナライズされた医療アプローチのための適合性のために、固体腫瘍とヘマトロジック癌の両方にますます使用されています。 バイオテクノロジー、タンパク質工学、および細胞療法プラットフォームの急速な進歩は、パイプライン拡張を燃料化しています。 北米、欧州、アジア太平洋における標的型および免疫腫瘍学療法に対するライジング要求は、採用をサポートしています。 バイオロジックは、臨床試験プログラムや精度の腫瘍学的取り組みでも有利です。 政府と民間の資金調達を増加させ、オルファンおよび一流薬の規制上のインセンティブと相まって、市場成長を加速します。 バイオロジックは、化学療法および小分子との併用療法レジメンのための機会を提供し、臨床的有効性を高める。 製造能力の拡大と生産コストの減少により、アクセシビリティを向上させます。 少数の副作用およびより高い特異性の療法のための忍耐強い好みは採用に貢献します。 バイオテクノロジー企業と学術研究機関とのコラボレーションにより、パイプライン開発を強化 新規免疫療法に関する腫瘍学者や患者の意識を高めることで、グローバルに加速されたアップテークをサポートしています。

- がんの種類別

がんの種類に基づいて、グローバルファーストインクラスト腫瘍薬市場は、固体腫瘍およびヘマトロジック癌に分けられます。 Solid Tumors セグメントは、2025 年に約 63% の最大の市場収益シェアを占め、肺、母乳、色素、および前立腺がんなどのがんの高前因によって駆動しました。 強固な腫瘍治療は、標的療法、キナーゼ阻害剤、免疫チェックポイント阻害剤の広範な研究開発の恩恵を受ける。 病院および腫瘍学の中心の好意は第一線、隣接者およびneoadjuvant療法の養護者のための小さい分子そして生物的薬を承認しました。 がん検診プログラムのライジングと早期発見の取り組みは、グローバルで高い採用をサポートします。 北米および欧州の臨床ガイドラインおよび強い償還枠組みを確立し、市場優位性を強化します。 分子プロファイリングと精密医療の統合により、患者固有の治療選択が向上します。 セグメントはまた、組み合わせ療法と新規治療戦略の採用に関する成長意識から恩恵を受ける. 学術機関と製薬会社とのコラボレーションにより、臨床開発を加速 外来型オンコロジーサービスへの投資拡大に伴い、アクセスを拡大 薬処方、配送方法、安全プロファイルの継続的な革新は、採用を強化します。 経口レジメンや標的療法を含む患者中心の治療戦略は、さらなる使用を促進します。

Hematologic Cancers は、2026 から 2033 年までの 21% の最速の CAGR を目撃し、生態学、CAR-T 療法、モノクローナル抗体、およびその他の標的療法の急速な進歩によって燃料を供給することが期待されます。 白血病、リンパ腫、およびmyelomaを含む血液癌は、ますます精密薬および免疫腫瘍学的アプローチに依存します。 特に北米・アジア・パシフィックのライジング率は、大幅な需要を生み出します。 臨床試験、政府、民間の資金調達、およびファースト・イン・クラスの医薬品に対する規制承認の拡大による採用支援 診断バイオマーカー、ゲノムプロファイリング、およびパーソナライズドセラピープロトコルとの統合により、アップテークをさらに加速します。 Hematologic 癌療法は革新的な製造業の技術、減らされた毒性のプロフィールおよび組合せのレジメンから寄与します。 ヘルスケアインフラやオンコロジーの専門知識を活かし、新興市場での市場を拡大しています。 バイオテクノロジー企業、病院、研究機関とのコラボレーションにより、パイプライン開発をサポートします。 ターゲットを絞られた、より少ない侵襲的な処置のための忍耐強い好みは採用に貢献します。 細胞療法、バイスペクティブ抗体、および新規バイオロジックに関する研究では、持続的な市場成長をグローバルに保証しています。

ファーストインクラス腫瘍薬市場地域分析

- 北米は、先進医療インフラ、高R&Dの支出、革新的な腫瘍学候補の強力なパイプライン、米国における重要な規制当局の承認によって支えられ、約44%の最大の収益シェアで一流の腫瘍学薬市場を支配しました。 地域は、確立された腫瘍学センター、大手製薬会社、および包括的な償還フレームワークから恩恵を受ける

- 精密薬の早期採用、標的療法、免疫腫瘍治療の早期採用により、市場をさらに強化。 患者の意識、定期的ながん検診プログラムを成長させ、分子診断の統合により治療結果が向上します。 病院、研究機関、バイオテクノロジー会社との間の協創的な取り組みにより、ファーストクラスの医薬品開発が加速します。 高度な臨床試験ネットワークと相まって、固体腫瘍とヘマトロジック癌の両方の罹患率は、新規治療の迅速な採用を促します

- がん研究のための熟練した腫瘍学の専門家、最先端の研究所インフラ、政府支援へのアクセスは、市場のリーダーシップを強化します。 小さな分子薬とバイオロジックの継続的な革新は、治療オプションを拡大します。 強力な医療IT採用により、電子医療記録(EMR)と治療監視との統合が容易になります。 規制支援、市場成熟度、および患者中心のケアアンダーピンの組み合わせは、地域における成長を持続

米国ファースト・イン・クラス・オノロジー・ドラッグ・マーケット・インサイト

米国の第一級腫瘍薬市場は、2025年に北米で最大の収益シェアをキャプチャし、fst-in-class腫瘍薬、高規制承認、および広範な臨床試験活動の強力なパイプラインによって駆動しました。 標的療法、免疫腫瘍学的治療および組み合わせ療法の採用は、病院、研究センター、および専門的腫瘍学クリニックで急速に増加しています。 再投資方針、革新的な療法のための政府の資金、早期発見プログラムの早期発見が加速する。 製薬会社は、小分子阻害剤、モノクローナル抗体、およびCAR-T療法に重点を置き、固体およびヘマトロジック癌の両方に対処します。 患者の意識を高め、ヘルスケアインフラを整備し、先進的なラボネットワークが成長に貢献します。 アカデミー、バイオテクノロジー、ファーマ間の協調的パートナーシップにより、R&D、規制の提出、および新規治療の商用化を加速します。 がんの予防とパーソナライズされた治療アプローチは、一流薬の需要を促進し続けています。

ヨーロッパ ファースト・イン・クラスの Oncology ドラッグ マーケット インサイト

欧州第一級腫瘍薬市場は、先進医療システムがサポートする予測期間中に実質的なCAGRで拡大し、分子診断の採用、および革新的な治療のための有利な償還方針を増加させることを計画しています。 研究のコラボレーション、精密腫瘍学プログラム、および患者アクセスイニシアティブを成長させることは、採用を加速しています。 病院および診断センターは、固体およびhematologic癌の両方のために、バイオロジックと小さな分子療法をますます統合します。

U.K. ファースト・イン・クラスのOncologyドラッグ・マーケット・インサイト

U.K. 一流の腫瘍薬市場は、政府支援がんスクリーニングプログラムによって駆動され、患者の意識を高め、革新的な標的療法の採用で注目すべきCAGRで成長することを期待しています。 腫瘍学センターおよび研究病院の好意の精密薬および組合せの処置の作戦。 NHS病院と製薬会社とのコラボレーションにより、ファーストクラスの医薬品へのアクセスが向上します。

ドイツ ファースト・イン・クラスの Oncology ドラッグ マーケット インサイト

ドイツの第一級腫瘍薬市場は、予測期間中にかなりのCAGRで拡大することが期待されます, 強力な医療インフラによって燃料を供給, 高度な分子診断の採用, 標準的な腫瘍学プロトコルに一流薬の統合. 治験活動、精密医療への取り組み、政府支援の採択 病院、研究センター、バイオテクノロジーのコラボレーションにより、小分子と生態学療法のイノベーションを促進します。

アジア・パシフィック ファースト・イン・クラスのOncologyドラッグ・マーケット・インサイト

アジア・パシフィック・ファースト・イン・クラスの腫瘍薬市場は、予測期間中にファースト・イン・クラスの腫瘍薬医薬品市場で最も急速に成長する地域であることが期待され、ヘルスケア投資の拡大、がん治療へのアクセス拡大、臨床試験活動の増加、中国やインドなどの国々の革新的な治療に対する需要の増加が著しいCAGRが主導しています。 がん治療のための急速な都市化、政府の取り組み、およびヘルスケアインフラの改善は採用を加速します。

中国ファースト・イン・クラスのOncologyの薬剤の市場洞察

2025年にアジア・パシフィックで最大の収益シェアを占める中国第一級の腫瘍薬市場は、ヘルスケアインフラの拡大、中級の人口増加、がん前向きの増加、および精密腫瘍学プログラムへの投資の増加によって支持されています。 小さな分子、生態学、免疫腫瘍学療法の採用が増加し、地域産生や革新的な医薬品に対する政府のインセンティブによって促進されます。

日本ファースト・イン・クラスのOncologyドラッグ・マーケット・インサイト

日本初のオンコロジー医薬品市場は、ハイテクヘルスケアのエコシステム、高齢化人口、精密医療に注力して成長を続けることにより、勢いを増大しています。 病院および研究所は高度の分子診断および生物的療法を採用します。 政府の支援、早期がん検診プログラム、および増加した臨床試験活動は、固形およびヘマトロジック癌を介した一流腫瘍薬の採用を加速します。

ファースト・イン・クラスの腫瘍薬市場シェア

ファースト・イン・クラスの腫瘍学の薬剤の企業は主に下記のものを含んでいます:

- ロチェ(スイス)

- ノバルティス(スイス)

- ブリストル・マイアーズ・スクイブ(アメリカ)

- メルク&Co.(アメリカ)

- Pfizer(アメリカ)

- アストラゼネカ(イギリス)

- ジョンソン&ジョンソン(米国)

- AbbVie(アメリカ)

- Amgen(アメリカ)

- バイエル(ドイツ)

- 武田薬品工業株式会社

- サンオフィ(フランス)

- ジャイラド科学(米国)

- GlaxoSmithKline (イギリス)

- ボヘリンガー インゲルハイム (ドイツ)

- エリ・リリー(米国)

- Regeneron医薬品(米国)

- シーゲン(アメリカ)

- BeiGene(中国)

- 株式会社Incyte(米国)

グローバルファースト・イン・クラス・オノロジー・ドラッグ・マーケットの最新動向

- 2021年8月、ディチタマブ・ヴェドジン(Aidixi)は、HER2‐陽性がんを標的とする抗ボディ・ドラッグ・コンファゲートが、HER2-overexpressingの胃癌のための中国で最初の承認を受け取り、最も早い第一級のADCsの1つになり、国内で開発され、研究でグローバルに展開する方法を舗装

- 2025年1月、米国食品医薬品局はダトポタマブ・デリカン・デロンク(Datroway)を承認し、ファースト・イン・クラスのTROP‐2‐指向の抗体ドラッグ・コンジュゲイトを認め、解剖性または転移性ホルモン受容体-陽性、HER2陰性母芽細胞がん、前期の内分泌療法および化学療法を受けた。 この承認は、転移性膀胱癌の標的療法で重要な進歩を示し、限られた治療代替患者のためのオプションを拡大しました

- 2024年12月、米国食品医薬品局は、Zenocutuzumab(Bizengri)への承認を加速しました。先進的で、予測不可能な、またはメタ静的非小細胞肺癌または膵臓のアデノカルシンマは、ニューレグリン1(NRG1)遺伝子融合をハーバーリングしました。 このブレークスルーは、NRG1-融合がんの第一次標的治療を表わし、精密腫瘍学における非metの必要性に対処する

- 2025年4月、ペンピマブ(AK105)は、非角膜性鼻咽頭がんに対する米国承認を受け、このPD-1阻害剤のグローバル可用性を拡大し、特定の地域のファーストクラスの免疫腫瘍薬としてその分類をサポート

- 2025年6月、バイオNTechとブリストル・マイアス・スクイブは、肺がんや肺がんなどの強固な腫瘍に対する実験抗体であるコデベロプBNT327への主要なコラボレーションを発表しました。 潜在的なマイルストーンの支払いに対するUSD1.5億の先行コミットメントは、世界的なパートナーシップを通じて、ファーストクラスの腫瘍学的医薬品開発を加速するための強力な戦略的プッシュを表明

- 2025年5月、Imfinzi(durvalumab)およびPluvicto(lutetium-177 vipivotide tetraxetan)を含む複数の腫瘍学薬は、筋肉侵襲的な膀胱癌およびPSMA陽性前立腺癌のような区域の新しい徴候のためのFDAの承認を頻繁に含んでいるように高められた承認を、反映する増加しました

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。