グローバルフードオートメーション市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

8.56 Billion

USD

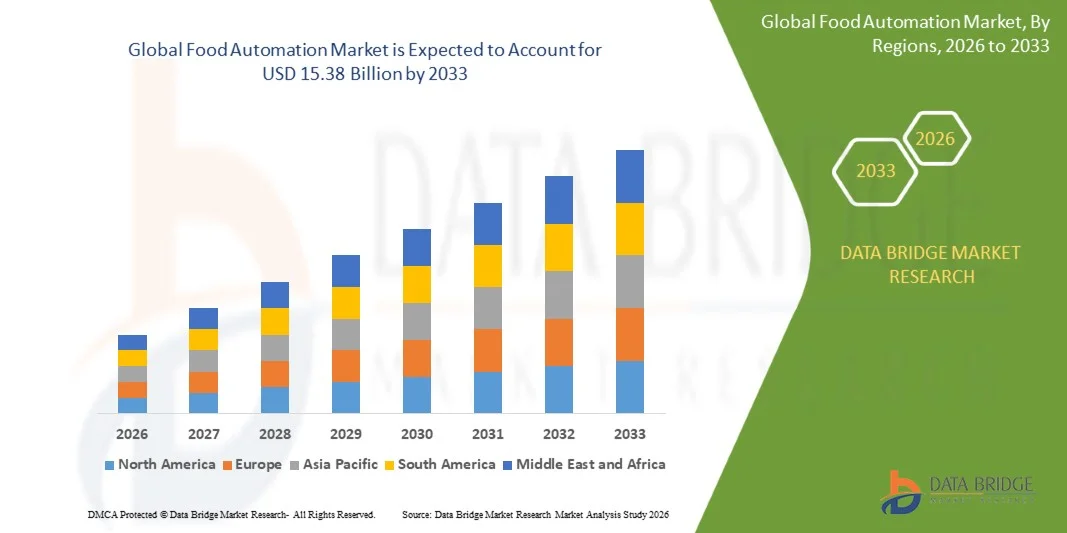

15.38 Billion

2025

2033

USD

8.56 Billion

USD

15.38 Billion

2025

2033

| 2026 –2033 | |

| USD 8.56 Billion | |

| USD 15.38 Billion | |

| % | |

|

グローバル食品オートメーション市場セグメンテーション、タイプ(モーターと発電機、モータ制御、ディスクリートコントローラおよびビジュアライゼーション、ロータリー製品、リニア製品、その他)、アプリケーション(酪農、ベーカリー、菓子、果物と野菜、肉、鶏肉、鶏肉、シーフード、飲料)、機能(加工、包装および詰め替え、パレタイジング、選別、グレーディング、その他) - 産業動向と2033への予測

食品オートメーション市場プロフィール

フードオートメーション市場が評価されました2025年のUSD 8.56億そして、達するために写し出されます2033年までに15.38億米ドル, 成長2026年から2033年までの7.60%のカリフォルニア。市場は食糧処理設備の操作効率の要求の増加によって運転される強い成長を経験し、食品製造のセクターを渡る上昇の労働不足、ロボティクスおよび産業オートメーションの技術の急速な進歩、食糧安全および品質管理の焦点を増加し。 自動処理、包装、パレタイジング、選別、検査システムの採用は、食品・飲料メーカーの拡大に伴い、生産性を向上させ、運用コストを削減し、一貫した製品品質を保証します。

包装、加工、および利便性食品の世界的な需要が高まっています。厳しい食品安全規則と生産効率を最適化するための圧力が増加し、食品メーカーが高度なオートメーションソリューションに投資することを奨励しています。 ロボティックシステム、自動コンベア、機械ビジョン技術、AI搭載品質検査プラットフォーム、スマート製造ソリューションは、多くの施設で労力集中的なプロセスを交換しています。 これらの技術は、より高い生産のスループット、改良されたトレーサビリティ、減らされたプロダクト無駄、高められた衛生標準および生産操作の実時間監視を可能にします。 また、モノの産業インターネット(IIoT)、人工知能、および予測保守機能の統合は、食品製造環境を高度に接続し、効率的なスマート工場に変え、世界中の食品オートメーションソリューションの採用を加速しています。

主な市場動向と洞察

- 北米は、2025年に最大36.92%の食品オートメーション市場を占め、産業オートメーション技術の広範な採用、大手食品加工企業の強力なプレゼンス、スマート製造施設への投資の増加、労働効率の高い生産システムに対する需要の増加を推進しました。 ロボティクス、AI対応の加工機器、および米国とカナダを横断した自動包装ソリューションの実装が、地域のリーダーシップの地位を強化し続けています。

- 包装および再梱包セグメントは、2025年に34.12%のシェアで市場を支配しました。食品安全、貯蔵寿命の延長、衛生基準の遵守を保証する重要な役割があります。

- アジア・パシフィックは、2026年から2033年までのCAGRで急速に成長する地域市場であり、食品加工産業の急速な産業化、包装食品消費の拡大、オートメーション投資の拡大、および中国、インド、日本、東南アジア全域の食品安全要件の拡大によって燃料を供給する見込みです。

- リニア製品セグメントは、自動食品処理、包装、選別、検査用途における精密モーションシステムの展開を増加させることにより、予測期間中に9.4%の最速のCAGRを登録する予定です。 高速生産ラインおよび高められた操作効率のための成長の要求は区分の成長を支えます。

- 飲料セグメントは、2025年に27.63%の収益シェアでアプリケーションカテゴリを支配し、ボットリング、充填、ラベリング、包装、品質検査プロセスにおける広範な自動化の採用を支持しています。 ソフト飲料、機能性飲料、乳製品飲料、アルコール飲料のグローバル需要の上昇は、セグメント内での自動化投資をサポートし続けています。

- 自動混合、混合、切断、調理、および原料の処理システムの実装を高めることによって運転される機能セグメント内の最大34.58%の最大のシェアのために占められる処理。 食品メーカーは、生産性、一貫性、食品安全のコンプライアンスを改善するために、自動化された加工技術に大きく投資しています。

- 包装および再梱包は、2026年から2033年にかけて9.2%のCAGRを登録し、包装食品の需要の増加、ロボティック包装システムの採用の増加、および包装の正確さおよびスループットを改善している間、運用コストの削減に焦点を合わせることを期待しています。

市場規模と予測

- グローバル市場価値(2025):USD 8.56億

- 予想される市場価値 (2033):米ドル 15.38 億

- 予測CAGR (2026~2033): 7.60%

- 2025年のリーディング地域:北米

- 成長する地域:アジア太平洋地域

レポートスコープと食品オートメーション市場セグメント

|

アトリビュート |

食品オートメーションキーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

•Siemens AG(ドイツ) |

|

マーケットチャンス |

・AI搭載スマートフードファクトリの拡大 ・ロボット包装・高速処理システムに対するライジング要求 ・新興市場と中小企業食品産業におけるオートメーションの拡大 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、地理的に代表される企業指向の生産と能力、ディストリビューターおよびパートナーのネットワークレイアウト、詳細および更新された価格の傾向分析、サプライチェーンと需要の欠陥分析が含まれます。 |

食品オートメーション市場動向

トレンド:スマートマニュファクチャリングとAI-Driven食品加工自動化の成長

食品製造会社は生産の効率を改善し、一貫した食糧質を保障し、運用コストを削減するために高度レベルの食品オートメーション システムを採用しています。 AI搭載ロボット、IoT対応センサー、リアルタイム生産監視の統合により、加工・包装・品質検査の精度管理が可能。 食品加工工場は、厳格な衛生と安全基準を維持しながら、乳製品、飲料、ベーカリー、および肉産業の大規模な需要を処理するために自動化生産ラインを活用しています。 また、予測分析と機械ビジョンシステムの活用は、メーカーが欠陥を検出し、リソースの利用を最適化し、グローバルなサプライチェーン全体で食品の無駄を最小限に抑えるのを支援しています。

食品オートメーション市場ダイナミクス

主要市場ドライバー:大規模自動食品生産およびサプライチェーンの効率のための上昇の要求

労働不足と生産コストの上昇と相まって、世界的な食品消費の急速な成長は、高度なフードオートメーションシステムのための強力な要求を作成しました。 食品メーカーは、生産ワークフローを合理化し、出力効率を向上させるために、ロボティクス、自動処理装置、インテリジェント制御システムを高度化しています。 業界推計によると、自動食品生産ラインは、製品の一貫性と安全性の遵守を大幅に改善しながら、運用コストを20〜35%削減することができます。 乳製品、飲料、ベーカリー、および包装食品業界を横断する企業は、小売および電子商取引チャネルからの需要増加を満たすために完全に自動化されたシステムを採用しています。 スマートファクトリおよびインダストリー4.0のイニシアチブの拡大は、世界中の食品製造施設における自動化技術の採用を加速しています。

主要な拘束/チャレンジ:オートメーションシステムの高い資本投資と統合の複雑性

食品オートメーション市場における重要な課題は、高度な自動化インフラの展開に必要な高い初期投資です。 現代の食品オートメーションシステムは、ロボット工学、AIベースの制御システム、精密センサー、高速包装機械を統合し、インストール、メンテナンス、システムアップグレードのための大幅な資本支出を必要とする。 また、既存のレガシー生産ラインと自動化ソリューションを統合し、厳格な食品安全規則の遵守を確保することで、実装の複雑性が向上します。 小規模・中規模の食品メーカーは、経済的・技術的な障壁に直面し、大規模な採用を制限します。 さらに、継続的なメンテナンスコスト、労働力トレーニングの要件、システムダウンタイムリスクは、所有コストの合計コストに追加し、コスト感度の高い市場への採用がより困難になります。

主要市場機会:AI対応スマート食品工場と持続可能なオートメーションソリューションの拡大

人工知能、機械学習、IoT技術を食品オートメーションシステムに統合し、主要な市場機会を提示します。 AI対応プラットフォームは、生産スケジューリングを最適化し、リアルタイム品質管理を監視し、予測メンテナンスを有効にし、運用効率を大幅に向上させることができます。 全自動生産ラインを備えたスマートフード工場の開発は、製造プロセスのエンドツーエンドのデジタル制御を可能にすることで、業界を変革しています。 また、持続可能な食品製造慣行に対する需要の増加は、エネルギー効率の高い自動化システムや廃棄物削減技術への投資を促進しています。 アジア・パシフィック、中南米、中東の新興市場は、食品メーカーが国内需要と世界輸出基準の上昇に対応する生産インフラを近代化するという強い成長を目撃する見込みです。

食品オートメーション市場スコープ

食品オートメーション市場は、タイプ、アプリケーション、機能に基づいてセグメント化されます。

- タイプ別

タイプに基づいて、フードオートメーション市場はモーターおよび発電機、モーター制御、分離されたコントローラーおよび視覚化、回転式プロダクト、線形プロダクトおよび他に分けられます。 モーター制御セグメントは、2025年に32.64%のシェアで市場を支配し、生産ライン全体で自動化された食品加工機器の調整と最適化の広範な使用によって駆動しました。 これらのシステムは、精密な速度調整、トルク制御、および継続的な製造環境におけるエネルギー効率の高い操作を可能にします。 酪農、ベーカリー、食肉加工業界を横断する PLC ベースの自動化システムおよびスマート モーター制御ユニットの展開をさらに強化し、セグメント優位性を強化しています。 業界 4.0 の技術の採用と IoT 対応監視システムとの統合が、運用効率の向上とダウンタイムの削減を実現します。 食品メーカーは、生産性を高め、一貫した製品品質を維持するために、高度なモータ制御ソリューションにますます投資しています。 厳しい食品安全規則により、厳しい工程管理が求められます。 大規模生産施設におけるオートメーションのアップグレードは、さらなるセグメントの成長をサポートします。 エネルギーの最適化と予測メンテナンスに重点を置き、採用にも貢献しています。 また、新興市場での採用拡大は市場浸透を加速しています。 包装食品メーカーの需要が高まっています。このセグメントのリーダーシップをグローバルに強化しています。

ディスクリートコントローラと可視化セグメントは、2026年から2033年までのCAGRで最速の成長を目撃する見込みで、スマートオートメーションインターフェイスとデジタル制御システムの採用率を高めています。 リアルタイムの生産監視および集中制御システムの需要の増加は採用を後押ししています。 食品メーカーは、透明性向上のためのHMIベースの可視化ツールを急速に展開しています。 AIと機械学習を制御システムに統合し、予測機能を強化しています。 IoT対応センサーを活用することで、データ主導の意思決定が向上します。 クラウドベースの監視プラットフォームは、生産システムへのリモートアクセスをサポートします。 スマートな工場転換の上昇の焦点は区分の成長を加速しています。 自動品質検査システムへの要求も高まっています。 小型・中規模のフードプロセッサーは、コスト効率の高いデジタル制御ソリューションを採用しています。 インダストリアル 4.0 インフラへの投資拡大支援 運用エラーの低減の必要性を増加させ、さらなる導入を推進します。 食品製造におけるデジタルトランスフォーメーションは、このセグメントの重要な成長ドライバーです。

- 用途別

食品オートメーション市場は、乳製品、ベーカリー、菓子、果物、野菜、肉、家禽、シーフード、飲料に分けられます。 肉、家禽およびシーフードの区分は処理、切断、分類および包装操作の高いオートメーションの条件によって運転される2025の29.87%のシェアと市場を支配しました。 衛生と汚染のない処理に対する需要の増加は、自動化システムの採用をサポートしています。 食品安全規制は、ロボット加工ラインのメーカーをプッシュしています。 肉加工工場での大量生産ニーズは、自動化展開を加速しています。 加工施設の労力不足も、ロボットの統合を奨励しています。 コールドチェーンの自動化要件は、セグメントの成長をさらに強化しています。 高度なビジョンシステムは、品質検査精度を向上させます。 オートメーションは、運用コストを削減し、スループット効率を高めます。 加工されたタンパク質製品のグローバル消費量は、需要の補強です。 大規模な産業フードプロセッサーは、ロボットに大きく投資しています。 輸出志向の肉産業は、コンプライアンスのための自動化を採用しています。 ロボット切断・選別システムの技術開発が効率化を図っています。

飲料部門は、2026年から2033年のCAGRで最速成長を目撃し、ボトル入り飲料や機能性飲料の消費量をグローバルに増加させることで期待されています。 高速充填および包装ラインの需要増加は、自動化の採用を後押ししています。 飲料メーカーはスマートボットリングおよびラベルシステムに投資しています。 ソフトドリンクやエネルギー飲料の生産の拡大が市場の成長をサポートします。 混合、充填、キャッピングプロセスの自動化は、効率性を向上させます。 健康に配慮した消費者のトレンドを上げることで、製品の多様化を推進しています。 飲料工場のスマートファクトリーは、AI主導の品質検査システムを採用しています。 ロボティックパレタイジングシステムを採用し、物流の効率化を図っています。 電子商取引飲料の販売の成長は自動包装の要求を加速しています。 持続可能な飲料生産ラインへの投資が増加しています。 新興市場は急速な飲料の企業の拡大を目撃しています。 飲料製造施設の総合的近代化が強い成長を遂げています。

- 機能によって

機能に基づいて、食品オートメーション市場は、処理、包装および再梱包、パレタイジング、ソートおよびグラデーション、ピッキング、配置などに分かれています。 包装および再梱包セグメントは、2025年に34.12%のシェアで市場を支配しました。食品安全、貯蔵寿命の延長、衛生基準の遵守を保証する重要な役割があります。 自動シール、ラッピング、ラベリングシステムを採用し、セグメント成長を推進しています。 食品メーカーは、大規模な生産のための高速包装ラインに投資しています。 フレキシブルなパッケージングソリューションの需要は、さらに自動化の採用をサポートしています。 ロボット包装アームの統合は、効率と一貫性を改善しています。 包装廃棄物の削減に重点を置き、スマート包装システムを奨励しています。 包装のオートメーションは人間の汚染の危険を減らすのを助けます。 準備が整った食品や包装食品の需要は、セグメントのリーダーシップを強化しています。 高度なビジョン検査システムは、包装精度を向上させます。 AI主導のパッケージング最適化ツールを活用することで生産性が向上 コールドチェーンの物流拡大は、さらなる需要拡大を図っています。 強力な小売および輸出需要は、グローバルでセグメント優位性を強化しています。

2026年から2033年までのCAGRで最速の成長を目撃し、AIを搭載したロボットシステムの導入が急速に進んでいます。 機械ビジョン技術を活用することで、食品の精密な取り扱いが可能。 食品製造における労働不足が加速する自動化展開です。 高速選別・包装の調達需要が採用を加速 食品加工ラインでは、コラティブロボットが広く使われています。 スマートなセンサーの統合は操作の正確さを改善します。 eコマースフードデリバリーを成長させることで、自動化ニーズが高まっています。 AIベースのロボットアームは、柔軟性と効率性を高めています。 自動倉庫システムは、より迅速な注文処理をサポートします。 デリケートな食料品の精密加工需要が高まっています。 スマート物流インフラへの投資は、グローバルに増加しています。 食品サプライチェーンにおけるデジタルトランスフォーメーションの全体的には、強い成長を遂げています。

食品オートメーション市場地域分析

北米は、食品オートメーション市場を支配し、2025年に36.92%の最大の収益シェアを占め、産業オートメーション技術の広範な採用、大手食品加工企業の強力なプレゼンス、スマート製造施設への投資の増加、労働効率の高い生産システムに対する需要増加を増加させました。 先進的な製造インフラ、食品加工ラインにおけるロボットの浸透性が高く、AI対応品質管理システムの早期採用にメリットがあります。 米国およびカナダの大規模食品生産工場を横断した自動包装、選別、パレット化ソリューションの拡大がさらに地域優位性を強化しています。 食品安全コンプライアンス、衛生基準、生産効率に重点を置き、スマートオートメーション技術の採用を加速しています。 人件費の圧力を上げることは、エンドツーエンドの自動化システムをデプロイするメーカーを奨励しています。 グローバルな自動化ベンダーやシステムインテグレータの強力な存在は、技術導入をサポートしています。 食品工場におけるIoT対応監視の拡充により、運用の可視性が向上します。 スマートな工場や業界 4.0 の変革の取り組みへの投資は、市場成長をさらに高めています。 加工・包装自動化の継続的な改善は、生産性を高めています。 パッケージ食品セグメントにおける高速生産ラインの需要は、地域のリーダーシップを強化しています。 全体的に、技術成熟度と強固な産業基盤は、北米の優位性を維持し続けています。

米国食品オートメーション市場インサイト

米国食品オートメーション市場は、先進的な食品加工技術、自動化主導の生産システム、スマート製造インフラへの投資の増加による強力な成長を目撃しています。 ロボティクス、AIベースの品質検査システム、自動包装ラインの高採用に伴い、国が誇る食品・飲料業界は、市場拡大を推進しています。 食品メーカーは、エンドツーエンドの自動化により、運用コストを削減し、生産効率を向上させることに重点を置いています。 包装・加工食品の需要が高まっています。 また、FDAなどの機関からの厳格な食品安全規制は、高度な自動監視およびトレーサビリティシステムに企業をプッシュしています。 大規模な食品加工施設や倉庫の拡大は、ロボットパレタイジングや選別システムの導入を支援しています。 品質検査における機械ビジョンの普及は、一貫性を改善し、無駄を減らすことです。 大手オートメーションソリューションプロバイダーの強力な存在は、技術の採用を加速しています。 食品加工分野における労働不足の軽減は、さらなる自動化投資を奨励しています。 IoTとクラウドベースの監視プラットフォームの統合は、リアルタイムの生産管理を強化しています。 全体的に、米国は食品オートメーション技術のための重要なイノベーションハブを維持します。

ヨーロッパ食品オートメーション市場インサイト

欧州食品オートメーション市場は、強力な規制枠組み、高度な製造能力、持続可能な食品生産システムに対する需要の増加によって駆動され、グローバルな収益への主要な貢献を維持します。 地域には、ロボットや自動化技術を急速に採用し、効率を改善し、厳しい衛生と安全基準の遵守を確保する、徹底した食品加工業界があります。 ドイツ、フランス、イタリア、オランダに広がる食品メーカーは、自動加工・包装システムに投資しています。 食品廃棄物の削減とサプライチェーンの効率化に重点を置き、市場成長をさらに支えています。 運用の精度とトレーサビリティを強化するAI搭載生産監視システムの導入 人件費を調達し、人件費不足を削減し、食品工場全体の自動化展開を加速させます。 持続可能性に重点を置いたのは、エネルギー効率と資源最適化の生産システムを奨励することです。 ヨーロッパのスマートファクトリーの拡大は、デジタル制御システムの統合を推進しています。 食品加工における協業ロボットの普及は、生産ラインの柔軟性を高めています。 包装された食品消費量の増加は、さらに需要を増加させる。 業界 4.0 の採用を支える政府の取り組みは、技術の変革を強化しています。 全体的に、欧州は革新および調整可能なサポートによる強い位置を維持し続けます。

U.K.フードオートメーションマーケットインサイト

U.K.フードオートメーション市場は、食品加工におけるロボットの採用、パッケージ食品製品の需要増加、製造効率に強い焦点を合わせることで、安定した成長を経験しています。 各国の食品会社は、自動化された包装、選別、品質検査システムに投資し、運用コストを削減し、生産性を向上させています。 食品製造における労働不足の拡大は、さらに加速する自動化の採用です。 AIと機械ビジョン技術の統合により、品質管理プロセスの精度が向上します。 スマートファクトリやデジタルトランスフォーメーションへの取り組みへの投資を増加させ、市場拡大をサポートします。 U.K.は、先進食品製造会社や自動化ソリューションプロバイダーの強い存在から恩恵を受けています。 トレーサビリティと食品安全のコンプライアンスに対するライジング要求は、インテリジェントな監視システムを採用しています。 コールドチェーンの物流の拡充により、自動搬送システムに対応 ベーカリーや飲料生産におけるロボティクスの普及は、効率性を高めています。 クラウドベースの生産監視ツールの採用により、運用可視性が向上します。 食品加工装置の継続的な革新は、業界を強化しています。 全体的に、U.K.は高度の食品オートメーションの採用のための主ハブとして新興しています。

ドイツ食品オートメーション市場インサイト

ドイツ食品オートメーション市場は、国の強力な産業製造拠点、高度なエンジニアリング能力、および業界4.0技術の高採用により着実に拡大しています。 食品メーカーは、加工、包装、物流業務を横断してロボットや自動化システムを実装しています。 精密工学および品質規格の強い焦点は高度のオートメーション システムの展開を運転しています。 食品生産における効率化・生産性向上の要求は、スマート製造施設への投資を奨励しています。 AI主導の品質検査システムの統合は、製品の一貫性を改善しています。 ドイツは、持続可能性に重点を置き、エネルギー効率の高い自動化ソリューションを推進しています。 食品の取扱いや包装におけるロボットアームの活用を加速させ、運用速度を高めています。 世界的なオートメーション機器メーカーの強力な存在は、技術導入をサポートしています。 輸出志向の食品生産における成長は、自動化ニーズを強化しています。 デジタル工場の拡張は、リアルタイムの生産監視を改善しています。 産業分野における労働不足は、さらに加速する自動化の採用です。 ロボットと制御システムの継続的な革新は、市場成長を強化しています。

Asia-Pacific Food Automation マーケットインサイト

アジアパシフィックフードオートメーション市場は、食品加工の産業化、パッケージ食品製品の需要増加、自動化技術の投資拡大により、急速に成長を目撃する見込みです。 中国、インド、日本、韓国などの国は、食品製造能力の強い成長を経験しています。 人口の上昇や消費者のライフスタイルの変化は、加工済み食品の需要を高めています。 食品メーカーは、ロボットや自動包装システムを採用し、効率性を高め、コストを削減します。 eコマースフードデリバリーの急速な拡大は、パッケージングと物流におけるオートメーションの採用をサポートしています。 スマートな製造業を支える政府の取り組みは企業の 4.0 の採用を加速しています。 食品安全・衛生基準に重点を置き、自動検査システムへの投資を行っています。 多国籍食品会社の存在を成長させ、技術移転を促進しています。 人件費の圧力を上げることは生産設備を渡るオートメーションの配置を奨励しています。 コールドチェーンインフラの拡張は、自動処理システムをサポートしています。 スマートファクトリーへの投資の増加は、市場成長をさらに強化しています。 アジアパシフィックは、世界最速で成長する地域として誕生しています。

日本食品オートメーション市場 Insight

日本食品オートメーション市場は、強靭な技術の進歩、高導入、効率的な食品生産システムに対する需要増加による着実な成長を目撃しています。 食品加工における先進的な自動化技術の統合を支える、国が誇る製造エコシステムです。 食品会社では、包装・選別・品質検査のロボット化が進んでいます。 老化人口による労働不足を加速する自動化を採用しています。 精密・品質に重点を置き、AI対応のモニタリングシステムへの投資を行っています。 機械ビジョン技術の統合により、食品検査の精度が向上します。 食品工場におけるデジタルトランスフォーメーションを支えるスマートマニュファクチャリングに重点を置いています。 利便性と包装食品の需要が増加し、自動化ニーズが高まっています。 IoT ベースのモニタリングシステムの導入により、生産効率を高めています。 飲料・加工食品業界における成長が自動化展開を支える テクノロジープロバイダーとメーカーとの強いコラボレーションにより、イノベーションを推進しています。 全体的に、日本は高度で技術主導の市場であり続けています。

中国食品オートメーション市場洞察

中国食品オートメーション市場は急速に成長しています, 大規模な産業拡張によって駆動され, 加工食品の消費の増加, スマート製造イニシアチブのための強力な政府サポート. 食品メーカーは、効率を改善し、需要増加を満たすために、自動生産ラインに投資しています。 包装、選別、加工におけるロボティクスの採用が大幅に向上します。 電子商取引や食品配送サービスの拡大は、自動包装システムに対する需要が高まっています。 食品安全規則に重点を置き、高度な検査技術を採用しています。 人件費の圧力を増加させ、大規模な自動化展開を奨励しています。 食生活習慣の急速な都市化と変化は、パッケージ化食品消費における成長をサポートしています。 人工知能を活用した製造システムへの投資を促進し、生産効率を高めています。 国内食品加工会社が市場展開を強化しています。 インダストリアル 4.0 を推進する政府の取り組みは、デジタル変革を加速しています。 スマート物流とコールドチェーンシステムの利用拡大に伴い、サプライチェーンの効率化が図れます。 全体として、中国は世界最速成長と最もダイナミックな市場の一つとして誕生しています。

食品オートメーション市場シェア

食品オートメーション業界は、主に、以下を含む老舗の企業によって導かれています。

- Siemens AG(ドイツ)

- ABB株式会社(スイス)

- ロックウェルオートメーション株式会社(米国)

- シュナイダーエレクトリックSE(フランス)

- 三菱電機株式会社(日本)

- 株式会社オムロン(日本)

- 安川電機株式会社(日本)

- エマーソン電気株式会社(米国)

- ハネウェルインターナショナル株式会社(米国)

- ボッシュ・レクスロットAG(ドイツ)

- KUKA AG(ドイツ)

- ファナック株式会社(日本)

- テトラ パック インターナショナル S.A. (スイス)

- マルエルフ。 (アイスランド)

- 株式会社JBT(米国)

- Alfa Laval AB(スウェーデン)

- GEAグループAG(ドイツ)

- サイドグループ(フランス)

- B&Rインダストリアルオートメーション GmbH(オーストリア)

- Endress+Hauser グループ (スイス)

- キーテクノロジー株式会社(米国)

- Syntegon Technology GmbH(ドイツ)

- 石田工業株式会社(日本)

- Bühlerグループ(スイス)

- Lenze SE(ドイツ)

- Beckhoff Automation GmbH & Co. KG (ドイツ)

- フォーティブ株式会社(米国)

- Pentair plc(イギリス)

- バルメット・オイジ(フィンランド)

- Duravant LLC(米国)

- Coesia S.p.A.(イタリア)

- 株式会社バリー・ウェイマー(米国)

- イリノイ州ツールワークス株式会社(米国)

- Rexnord Corporation(米国)

- 日立産業機器システム株式会社(日本)

- 東芝インフラシステム&ソリューションズ(日本)

- シーメンス食品&飲料オートメーション(ドイツ)

食品オートメーション市場の最新動向

- 株式会社ソフトロボティクスは、食品加工の自動化を加速するAIを活用したロボット自動化プラットフォーム「SoftAITMソリューション」の発売を発表しました。 ベーカリー製品、肉、新鮮な農産物などのデリケートな食品を扱うために、マシンビジョン、人工知能、ソフトグリップロボティクスを統合。 ソリューションは、食品メーカーがピックアンドプレース効率を改善し、労働依存性を減らし、生産の一貫性を高めることを可能にします。 食品製造におけるAI主導の自動化技術の普及を強調し、労働不足や生産性の課題に対応

- 2022年1月、Pazzi Roboticsは、パリの完全自動キッチンとレストランの自動化システムを導入し、食品準備やサービス業務におけるエンドツーエンドのロボティクスの使用を拡大しました。 ロボットアームとAI主導の調理モジュールを使用して、人間の介入なしにピザを準備し、注文、料理、配送プロセスをカバーしています。 この開発は、完全に自動化されたフードサービスモデルの商品化と、ロボットの統合を消費者向けたフード業務に反映します。

- 2023年4月、ドオサン・ロボティクスは、食品・飲料業界向けに特別に設計されたNSF認証Eシリーズのコラボレーションロボット(コボット)を発売しました。 これらのロボットは、包装、選別、加工などの食品処理作業のための衛生設計基準、シールジョイント、および柔軟な構成を備えています。 食品製造における自動化の採用を強化し、より安全な人間ロボットのコラボレーションを可能にし、生産環境における食品安全規制の順守を強化

- 2023年4月、KUKA Roboticsは、システムパートナーのProjxと連携し、ロボットピック・アンド・プレース・システムを含むFoodEx 2023の高度な食品および飲料オートメーションソリューションを紹介しました。 これらのソリューションは、産業ロボットが食品製造ワークフローの効率性、衛生性、一貫性を向上させることができる方法を示しています。 開発は、食品加工自動化システムにおけるロボティクス、ビジョンシステム、AIによる制御の統合を増加させる

- 2024年7月、シェフ・ロボティクスがAIを搭載したフードロボティクスプラットフォーム(ChefOSベースシステム)を立ち上げ、原材料の取り扱いやお食事の組立など、大規模な食品生産業務を自動化。 システムは機械学習およびコンピュータの視野をさまざまな食糧タイプおよび生産の環境に合わせるのに使用し、製造業者は労働の不足を対処し、生産の効率をスケールを測ります。 産業用食品自動化設備におけるAI対応型ロボットの普及を実証

- ABBは2025年7月、食品や飲料の生産など、中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・中堅・高堅・高等・高 これらのロボットは、AI主導のユーザビリティとセットアップ時間を短縮し、パッケージング、ハンドリング、および光処理アプリケーションにおける柔軟な展開のために設計されています。 開発は、食品製造および加工産業におけるアクセス可能でスケーラブルなオートメーションソリューションに対する成長したシフトを反映しています

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界の食品オートメーション市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界の食品オートメーション市場規模の推定

2.2.1 ベンダーポジショニンググリッド

2.2.2 技術ライフライン曲線

2.2.3 マーケットガイド

2.2.4 企業ポジショニンググリッド

2.2.5 企業の市場シェア分析

2.2.6 多変量モデリング

2.2.7 需要側と供給側の変数

2.2.8 最終製品の消費動向/採用

2.2.9 トップツーボトム分析

2.2.10 測定基準

2.2.11 ベンダーシェア分析

2.2.12 主要な一次インタビューからのデータポイント

2.2.13 主要な二次データベースからのデータポイント

2.3 世界の食品オートメーション市場:調査スナップショット

2.4 前提と制限

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 バリューチェーン分析

5.2 サプライチェーン分析

5.3 ポーターの5つの力の分析

5.3.1 サプライヤーの交渉力

5.3.2 買い手/消費者の交渉力

5.3.3 新規参入の脅威

5.3.4 代替製品の脅威

5.3.5 競争の激しさ

5.4 主要市場プレーヤーが採用している成長戦略

5.5 技術革新の概要

5.6 業界動向と将来展望

5.7 エンドユーザーの購買決定に影響を与える要因

6 規制の枠組みとガイドライン

7 景気減速の市場への影響

7.1 価格への影響

7.2 サプライチェーンへの影響

7.3 出荷への影響

7.4 会社の戦略的意思決定への影響

8 価格分析

9 世界の食品オートメーション市場(タイプ別)、2021年~2030年(百万米ドル)

9.1 概要

9.2 モーターと発電機

9.3 モーター制御

9.4 離散制御器と可視化

9.5 ロータリー製品

9.6 線形積

9.7 その他

10 世界の食品オートメーション市場、機器タイプ別、2021-2030年(百万米ドル)

10.1 概要

10.2 チラー

10.3 乾燥機

10.4 フィーダー

10.5 フライヤー

10.6 グラインダー

10.7 ミキサーとホモジナイザー

10.8 セパレータ

10.9 スライサー

10.1 オーブン

10.11 その他

11 世界の食品オートメーション市場、機能別、2021-2030年(百万米ドル)

11.1 概要

11.2 包装/再包装

11.3 ペレット化

11.4 選別と等級付け

11.5 ピッキングと配置

11.6 処理

11.7 ラベル付け

11.8 清掃と消毒

11.9 その他

12 世界の食品オートメーション市場、運用技術別、2021-2030年(百万米ドル)

12.1 概要

12.2 分散制御システム(DCS)

12.3 産業用制御システム

12.4 製造実行システム

12.5 可変周波数ドライブ

12.6 バルブとアクチュエータ

12.7 産業用ロボット

12.8 電気モーター

12.9 センサーとトランスミッター

12.1 その他の技術

13 世界の食品オートメーション市場、運用モード別、2021-2030年(百万米ドル)

13.1 概要

13.2 自動化

13.3 半自動

14 世界の食品オートメーション市場、アプリケーション別、2021-2030年(百万米ドル)

14.1 概要

14.2 食べ物

14.2.1 ベーカリー

14.2.1.1. ケーキとペストリー

14.2.1.2. クッキーとビスケット

14.2.1.3. パンとロールパン

14.2.1.4. クロワッサンとドーナツ

14.2.1.5. その他

14.2.2 菓子類

14.2.2.1. チューイーキャンディーとハードガム

14.2.2.2. パンコーティングされた菓子類およびチョコレート

14.2.2.3. その他

14.2.3 果物と野菜

14.2.4 家禽および肉製品

14.2.4.1. チキン

14.2.4.2. 牛肉

14.2.4.3. 豚肉

14.2.4.4. その他

14.2.5 代替肉(植物由来の肉)

14.2.5.1. 大豆

14.2.5.2. アーモンド

14.2.5.3. 麻

14.2.5.4. ココナッツ

14.2.5.5. ライス

14.2.5.6. カシューナッツ

14.2.5.7. エンドウ豆

14.2.5.8. オート麦

14.2.5.9. ジャガイモ

14.2.5.10. 豆腐

14.2.5.11. クォーン

14.2.5.12. マメ科植物

14.2.5.13. その他

14.2.6 コンビニエンスフード

14.2.6.1. スープ、ソース、グレービー

14.2.6.2. 調味料とドレッシング

14.2.6.3. ジャムと保存料

14.2.6.4. スナック食品

14.2.6.5. 定食

14.2.6.6. パスタと麺類

14.2.6.7. その他

14.2.7 その他

14.3 乳製品

14.3.1 牛乳

14.3.2 ヨーグルト

14.3.3 バター

14.3.4 乳製品のデザート

14.3.5 チーズ

14.3.6 その他

14.4 乳製品代替品(植物性ミルク)

14.4.1 大豆

14.4.2 アーモンド

14.4.3 麻

14.4.4 ココナッツ

14.4.5 ライス

14.4.6 カシューナッツ

14.4.7 エンドウ豆

14.4.8 オート麦

14.4.9 ジャガイモ

14.4.10 豆腐

14.4.11 クォーン

14.4.12 マメ科植物

14.4.13 その他

14.5 飲み物

14.5.1 ノンアルコール飲料

14.5.1.1. スポーツドリンク

14.5.1.2. エナジードリンク

14.5.1.3. ソフトドリンク

14.5.1.4. ジュース

14.5.1.5. 包装水

14.5.1.6. その他

14.5.2 アルコール飲料

14.5.2.1. ビール

14.5.2.2. ワイン

14.5.2.3. ウイスキー

14.5.2.4. ラム酒

14.5.2.5. ブランデー

14.5.2.6. その他

14.6 その他

15 世界の食品オートメーション市場、流通チャネル別、2021-2030年(百万米ドル)

15.1 概要

15.2 ダイレクト

15.3 間接

16 世界の食品オートメーション市場、地域別、2021-2030年(百万米ドル)

16.1 世界の食品オートメーション市場(上記のすべてのセグメンテーションは、この章では国別に表されています)

16.2 北米

16.2.1 米国

16.2.2 カナダ

16.2.3 メキシコ

16.3 ヨーロッパ

16.3.1 ドイツ

16.3.2 英国

16.3.3 イタリア

16.3.4 フランス

16.3.5 スペイン

16.3.6 スイス

16.3.7 オランダ

16.3.8 ベルギー

16.3.9 ロシア

16.3.10 デンマーク

16.3.11 スウェーデン

16.3.12 ポーランド

16.3.13 トルコ

16.3.14 ヨーロッパのその他の地域

16.4 アジア太平洋

16.4.1 日本

16.4.2 中国

16.4.3 韓国

16.4.4 インド

16.4.5 オーストラリア

16.4.6 シンガポール

16.4.7 タイ

16.4.8 インドネシア

16.4.9 マレーシア

16.4.10 フィリピン

16.4.11 ニュージーランド

16.4.12 ベトナム

16.4.13 その他のアジア太平洋地域

16.5 南アメリカ

16.5.1 ブラジル

16.5.2 コロンビア

16.5.3 ペルー

16.5.4 南米のその他の地域

16.6 中東およびアフリカ

16.6.1 南アフリカ

16.6.2 エチオピア

16.6.3 サウジアラビア

16.6.4 アラブ首長国連邦

16.6.5 カタール

16.6.6 クウェート

16.6.7 その他の中東およびアフリカ

17 世界の食品オートメーション市場、企業展望

17.1 企業シェア分析:グローバル

17.2 企業シェア分析:ヨーロッパ

17.3 企業シェア分析:アジア太平洋地域

17.4 企業シェア分析:北米

17.5 企業シェア分析:中東・アフリカ

17.6 合併と買収

17.7 新製品の開発と承認

17.8 拡大とパートナーシップ

17.9 規制の変更

18 世界の食品オートメーション市場、SWOT分析およびDBMR分析

19 世界の食品オートメーション市場、企業プロフィール

19.1 三菱電機株式会社

19.1.1 会社概要

19.1.2 地理的存在

19.1.3 収益分析

19.1.4 製品ポートフォリオ

19.1.5 最近の開発

19.2 ABB株式会社

19.2.1 会社概要

19.2.2 地理的存在

19.2.3 収益分析

19.2.4 製品ポートフォリオ

19.2.5 最近の開発

19.3 ロックウェル・オートメーション株式会社

19.3.1 会社概要

19.3.2 地理的存在

19.3.3 収益分析

19.3.4 製品ポートフォリオ

19.3.5 最近の開発

19.4 シーメンスAG

19.4.1 会社概要

19.4.2 地理的存在

19.4.3 収益分析

19.4.4 製品ポートフォリオ

19.4.5 最近の開発

19.5 横河電機株式会社

19.5.1 会社概要

19.5.2 地理的存在

19.5.3 収益分析

19.5.4 製品ポートフォリオ

19.5.5 最近の開発

19.6 シュナイダーエレクトリック SE

19.6.1 会社概要

19.6.2 地理的存在

19.6.3 収益分析

19.6.4 製品ポートフォリオ

19.6.5 最近の開発

19.7 GEAグループ

19.7.1 会社概要

19.7.2 地理的存在

19.7.3 収益分析

19.7.4 製品ポートフォリオ

19.7.5 最近の開発

19.8 フォーティブコーポレーション

19.8.1 会社概要

19.8.2 地理的存在

19.8.3 収益分析

19.8.4 製品ポートフォリオ

19.8.5 最近の開発

19.9 安川電機株式会社

19.9.1 会社概要

19.9.2 地理的存在

19.9.3 収益分析

19.9.4 製品ポートフォリオ

19.9.5 最近の開発

19.1 レックスノード株式会社

19.10.1 会社概要

19.10.2 地理的存在

19.10.3 収益分析

19.10.4 製品ポートフォリオ

19.10.5 最近の開発

19.11 エマーソンエレクトリック社

19.11.1 会社概要

19.11.2 地理的存在

19.11.3 収益分析

19.11.4 製品ポートフォリオ

19.11.5 最近の開発

19.12 NORDドライブシステム

19.12.1 会社概要

19.12.2 地理的存在

19.12.3 収益分析

19.12.4 製品ポートフォリオ

19.12.5 最近の開発

19.13 ドーナーマニュファクチャリングコーポレーション

19.13.1 会社概要

19.13.2 地理的存在

19.13.3 収益分析

19.13.4 製品ポートフォリオ

19.13.5 最近の開発

19.14 JBTフードテック

19.14.1 会社概要

19.14.2 地理的存在

19.14.3 収益分析

19.14.4 製品ポートフォリオ

19.14.5 最近の開発

19.15 プレミアオートメーション

19.15.1 会社概要

19.15.2 地理的存在

19.15.3 収益分析

19.15.4 製品ポートフォリオ

19.15.5 最近の開発

19.16 終了

19.16.1 会社概要

19.16.2 地理的存在

19.16.3 収益分析

19.16.4 製品ポートフォリオ

19.16.5 最近の開発

19.17 マクネリオートメーション

19.17.1 会社概要

19.17.2 地理的存在

19.17.3 収益分析

19.17.4 製品ポートフォリオ

19.17.5 最近の開発

19.18 ロバート・ボッシュ

19.18.1 会社概要

19.18.2 地理的存在

19.18.3 収益分析

19.18.4 製品ポートフォリオ

19.18.5 最近の開発

19.19 KUKA AG

19.19.1 会社概要

19.19.2 地理的存在

19.19.3 収益分析

19.19.4 製品ポートフォリオ

19.19.5 最近の開発

19.2 ファナックUK株式会社

19.20.1 会社概要

19.20.2 地理的存在

19.20.3 収益分析

19.20.4 製品ポートフォリオ

19.20.5 最近の開発

19.21 ハネウェル・インターナショナル

19.21.1 会社概要

19.21.2 地理的存在

19.21.3 収益分析

19.21.4 製品ポートフォリオ

19.21.5 最近の開発

19.22 JLSオートメーション

19.22.1 会社概要

19.22.2 地理的存在

19.22.3 収益分析

19.22.4 製品ポートフォリオ

19.22.5 最近の開発

19.23 ファルコンオートテック

19.23.1 会社概要

19.23.2 地理的存在

19.23.3 収益分析

19.23.4 製品ポートフォリオ

19.23.5 最近の開発

関連レポート20件

21 アンケート

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。