グローバル自立型緊急部市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

13.70 Billion

USD

22.50 Billion

2025

2033

USD

13.70 Billion

USD

22.50 Billion

2025

2033

| 2026 –2033 | |

| USD 13.70 Billion | |

| USD 22.50 Billion | |

| % | |

|

グローバル自立型緊急局市場セグメンテーション、タイプ別(眼科、内科、眼科、その他)、アプリケーション(病院、クリニックなど)、所有タイプ(病院関連、独立系)、サービス(ラボラトリーサービス、イメージングサービス、救急処置、その他サービス) - 業界動向と予測2033

緊急部の市場を支えて下さいプロフィール

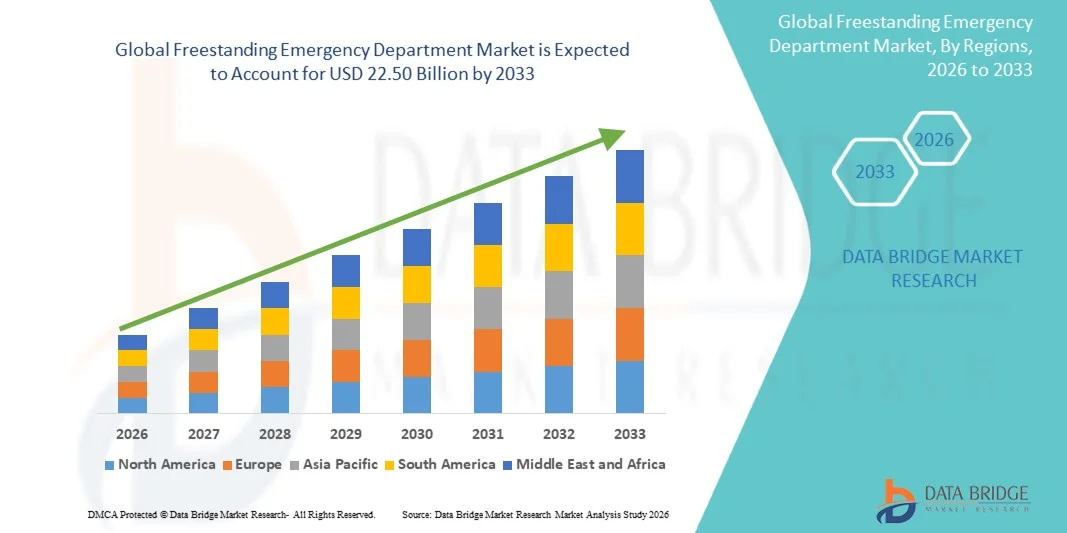

緊急部市場が評価されました2025年のUSD 13.70億そして、達するために写し出されます2033年までのUSD 22.50億, 成長2026年から2033年までの6.40%のCAGR. 世界自立緊急部(FSED)市場は、アクセス可能でタイムリーな緊急ケアサービスに対する需要の増加、病院の緊急部の患者負担の増加、先進および新興地域における医療インフラの拡大による、着実な成長を経験しています。 病院で緊急の部屋の過閉鎖を減らすための成長の必要性はより速いtriage、診断および処置サービスを渡すことができるスタンドアローンの緊急設備を確立するヘルスケア プロバイダーを奨励しています。

慢性疾患、外傷性傷害および急性の医療緊急事態の増加の優先順位は、より迅速なサービス提供のためのヘルスケアの上昇の意識および忍耐強い好みと結合しましたり、支えがない緊急部の採用を加速しています。 また、医療イメージング、ポイント・オブ・ケア診断、およびテレメディシンの統合の進歩は、これらの施設の運用効率を高めています。 ヘルスケアシステムや民間事業者による投資拡大、複数の国で支持的な規制枠組みとともに、従来の病院の設定外での緊急ケアサービスへのアクセスを改善することにより、市場拡大を推進しています。

主な市場動向と洞察

- 北アメリカは、高度に開発された緊急ケアネットワーク、病院関連のFEDの強い存在、高いヘルスケアの支出、およびより速く、分散された緊急サービスのための要求の増加の増加の要求の高まりの39.12%の最大の収入のシェアが付いている支えられた緊急部の市場を支配しました。 また、先進的な診断統合(CT、MRI、ポイント・オブ・ケアテスト)、強固な保険のカバレッジ、および緊急患者の流入を増加させることにより、地域にもメリットがあります。

- 病院の関連セグメントは、2025年に61.3%のシェアで市場を支配し、強力なブランドの信頼、統合されたヘルスケアネットワーク、および合理化された患者紹介システムによって支えられました。

- アジア・パシフィックは、2026年から2033年のCAGRで急速に成長する地域になることを期待しており、医療インフラの拡大、都市人口の増加、緊急ケアの需要増加、中国、インド、日本各地の病院ネットワークへの投資の拡大によって燃料を供給しました。 緊急対応体制と医療アクセシビリティの向上を目指した政府の取り組みは、市場拡大を加速しています。

- Ophthalmology セグメントは、2026 年から 2033 年までの CAGR で成長し、眼外傷、感染症、および急性ビジョン関連の緊急事態の発生率を増加させ、FED 設備の専門的眼科緊急サービスの可用性を増加させることで支援されています。

- 病院の塗布は2025年に54.27%の収入のシェアと市場を、緊急室の過クロージングを削減し、忍耐強い流れを改善し、操作の効率を高めることを目的とした病院関連の支えがない緊急部の強い拡大によって運転しました。

- クリニックベースのアプリケーションは、スタンドアロンの緊急ケアモデルの採用の増加、費用対効果の高い緊急サービスに対する需要の増加、および外来緊急治療施設の拡大によって支えられて、2026年から2033年までの8.1%のCAGRを登録することが期待されます。

- 2025年の市場シェアの63.85%を占める病院関連の所有権タイプは、より強力な資金調達能力、統合された病院紹介システム、および病院に帰還した緊急ケア施設でより高い患者の信頼によって支えられました。

- 2026年から2033年にかけて、独立系自立型緊急部門は、都市部や郊外地域の民間医療従事者の増加、より迅速なサービス提供、および民間医療従事者の増加による需要増加による7.8%のCAGRで成長する予定です。

- 緊急ケアサービスは、2025年に49.33%の収益シェアを持つサービスセグメントを支配し、FEDのコア機能を反映した直進安定化、トラウマケア、およびウォークイン緊急患者の治療サービスを提供します。

- イメージングサービスは、CTスキャン、超音波、X線システムなどの高度な診断イメージング技術の統合を増加させ、緊急症例における臨床的意思決定の迅速化を可能にすることにより、2026年から2033年のCAGRで成長することが期待されます。

市場規模と予測

- グローバル市場価値(2025):USD 13.70億

- 期待される市場価値 (2033): USD 22.50億

- 予測CAGR (2026~2033): 6.40%

- 2025年のリーディング地域:北米

- 成長する地域:アジア太平洋地域

レポート スコープと緊急部市場を自立セグメント

|

アトリビュート |

緊急部のキーを支えて下さいマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

• ヘルスケア事業部(米国) |

|

マーケットチャンス |

· 病院の減少および患者の流れの最適化の必要性の拡大 ·スタンドアロンおよび便利な緊急の心配設備のための上昇の要求 ・先進的な診断とデジタルヘルスケア技術の統合 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、地理的に代表される企業指向の生産と能力、ディストリビューターおよびパートナーのネットワークレイアウト、詳細および更新された価格の傾向分析、サプライチェーンと需要の欠陥分析が含まれます。 |

緊急部市場動向の把握

トレンド: 統合診断および高周波緊急ケアサービスの拡大

緊急部(FED)の自立は、CTイメージング、超音波、ポイント・オブ・ケア検査、およびテレ緊急医療統合を含む高度な診断機能を備えたフル装備の急性ケアセンターにますますます進化しています。 このシフトは、従来の病院の緊急部と比較して、より迅速な緊急ケアアクセスと待ち時間を短縮するための患者の需要増加によって駆動されます。

例えば、米国では、HCA HealthやTexas Health Resourcesなどの病院システムがER輻輳を削減するFEDネットワークを拡大し、いくつかの施設報告30~40%高速患者ターンアラウンド時間病院ベースの緊急部と比較して。 デジタル・トリジ・システムおよび電子健康記録(EHR)の統合の採用の増加はワークフローの効率および忍耐強い結果を改善します。

緊急部市場ダイナミクスの自立

主要な市場運転者: 上昇の緊急の心配の要求および病院の積み過ぎ

人口密度の増加、慢性疾患の蔓延、および外傷症による病院の緊急部への負担の増加は、緊急部の自立の強い採用を推進しています。 FEDsは、都市および郊外の医療システムにおいて、より短い待ち時間で24時間365日緊急ケアアクセスを提供し、重要な代替ケアデリバリーモデルを提供します。

例えば、米国だけでは、緊急部訪問が超える年間140万人、病院のインフラの重要な圧力を作成します。 FEDsは、非クリティカルでセミクリティカルな緊急事態を処理することで、この患者の負荷を再分配し、全体的な医療システム効率を改善するのに役立ちます。 また、心血管疾患、呼吸器疾患、外傷関連緊急事態の増大は、スタンドアロンの緊急施設の需要を支え続けています。

米国や中東諸国の選定など地域における政府の取り組みは、緊急ケアインフラへの民間投資を奨励し、緊急ケア分散化を支援しています。

主要拘束/チャレンジ:規制の変動と高い運用コスト

自立型緊急部市場における主要な課題は、地域全体の規制枠組みの変動性であり、特にライセンス、償還方針、および病院の所属要件について。 米国では、例えば、いくつかの州では、価格の透明性と請求の慣行を懸念しているため、独立したFED開発に制限が課されています。

また、24時間 365 人の緊急のスタッフの維持、高度の診断イメージ投射システムおよび実験室のインフラの操業費用は高く残ります。 特に農村部や半都市部では、緊急医療の不足を要員し、作業圧力を増加させます。 ヘルスケアの労働力学の調査によると、緊急の医学の医者の不足は2030年までに持続するように計画され、FEDの拡張性に付加的な緊張を作成します。

主要な市場機会:病院関連のFEDネットワークおよびデジタル緊急の心配の拡大

緊急部門を支えた病院システムの増加の統合は重要な成長機会を示します。 病院関連のFEDsはより強い紹介ネットワーク、共有された電子医学の記録および統合された請求システムからの利益を、高められた忍耐強い継続の心配を可能にします。

たとえば、アドベントヘルスやカイサー・パーマネレなどの大型医療システムは、FEDと緊急ケアセンターとテレヘルス・トライエイジサービスを組み合わせた緊急ケアモデルを拡充しました。 AI搭載のトライエージシステムとリモート・コンサルテーションプラットフォームの使用は、患者のルーティング効率を高め、不要な入院を軽減します。 また、アジア・パシフィックおよび中東の新興市場は、ハイブリッド緊急介護施設を含むモジュラー緊急ケアインフラに投資し、急速に都市化する地域における医療のアクセシビリティを改善しています。

緊急部市場規模の理解

緊急部のフリーランス市場は、タイプ、アプリケーション、所有権タイプ、およびサービスに基づいてセグメント化されます。

タイプ別

種類に基づいて、自立型緊急局市場は、眼科、内科、耳鼻咽喉科、およびその他のサービスに分けられます。 内部医学の区分は2025年の38.6%のシェアと市場を、急性および慢性状態管理のための高い忍耐強い流出によって運転しましたり、生活習慣関連の病気のprvalenceを高め、即時の診断および治療の心配の必要性を支配しました。 緊急部の自立は、内科が患者の安定化と迅速な治療に重要な役割を果たしている非外傷緊急事態のための応急処置センターとしてますますます役立っています。 また、都市圏や半都市地域におけるヘルスケアインフラの普及が進んでいます。 病院および独立した緊急センターは高度の診察道具に投資し、内部薬サービス効率および忍耐強い結果を改善する専門の可用性は。 心臓血管障害、呼吸器、代謝障害の増大は、開発および新興医療システム全体のこのセグメントの需要をさらに支持しています。

2026年から2033年までのCAGRで最速の成長を記録する眼科セグメントは、外傷、感染症、急性ビジョン障害などの眼関連の緊急事態の発生率を増加させることによって推進されています。 眼球疾患の早期診断や、専門緊急ケアサービスへのアクセス拡大に関する意識の向上は、セグメントの成長を加速しています。 緊急部の自立は、眼科の診断装置とオンコールの専門家によるサポートを統合し、緊急症例を効率的に処理します。 また、白内障、グルコマ合併症、および網膜障害に対するより有利である成長する胃の人口は、さらなる需要を増加しています。 ポータブルイメージングシステムおよび迅速なスクリーニングツールの技術的進歩は、緊急設定における眼科サービス機能を強化し、治療速度と臨床結果を改善しています。

用途別

用途に応じて、自立型緊急局市場は病院、クリニック、その他の用途に分けられます。 病院の区分は2025年に52.4%のシェアと市場を、病院ネットワーク、より高い忍耐強い信頼レベルおよび高度の診断および処置のインフラへのよりよいアクセスの支える支えがない緊急部の強い統合に託しました。 病院はますます高度に確立するか、または中心の緊急の部屋で上る低下を減らすために緊急ユニットを支え、忍耐強い流れ管理を改善します。 これらの施設は、シームレスな紹介システムから恩恵を受け、重要なケースの迅速なエスカレーションを可能にします。 また、病院では、大規模で先進的な医療スタッフのエコノミズを活用し、効率的な緊急ケアサービスを提供しています。 特に都市圏では、医療費の上昇と病院チェーンの拡大が進んでおり、世界中にセグメントのリーダーシップを強化しています。

クリニック部門は、アクセス可能でコミュニティベースの緊急ケアサービスに対する需要の増加によって駆動され、2026年から2033年までの7.2%のCAGRで最速の成長を目撃する予定です。 クリニックは、特に郊外や半都市圏において、緊急のケアと緊急の安定化サービスを含む能力を拡大しています。 患者様への待ち時間、費用効率、近接率を下げることは、クリニックベースの自立した緊急部の採用を主導する重要な要因です。 また、外来医療インフラへの投資を増加させ、分散型ケアモデルの普及がセグメントの拡大を支援しています。 デジタル・トリエイジ・システムおよびテレ緊急サポートのような技術統合は、より高めるサービス効率および医院の設定の臨床決定作成です。

所有権タイプ別

所有権の種類に基づいて、自立型施設に、自立型緊急局市場を分割します。 病院の関連セグメントは、2025年に61.3%のシェアで市場を支配し、強力なブランドの信頼、統合されたヘルスケアネットワーク、および合理化された患者紹介システムによって支えられました。 病院所有の自立した緊急部門は、共有インフラ、標準化された臨床プロトコル、専門医へのアクセスに恩恵を受けています。 これらの施設は、必要に応じて、重要な患者のケアとシームレスな転送の継続性を提供し、患者様が病院の設定に優先されます。 また、病院は、関連する緊急ユニットを通じて、医療のアクセシビリティを改善し、緊急の部屋混雑を削減する地理的なリーチを拡大しています。

独立したセグメントは、スタンドアロンの緊急ケア施設に民間投資を増加させることによって駆動され、2026から2033までの6.8%のCAGRで最速の成長を記録することが期待されます。 インディペンデントセンターでは、より迅速なサービス配信、より短い待ち時間、および柔軟な運用モデルを提供し、保守された地域で魅力的なサービスを提供します。 地域密着型の緊急ケアの需要を高め、利便性の高い医療サービスに対する患者様の優先度を高め、セグメントの拡大をサポートします。 また、特定の地域の有利な規制枠組みやヘルスケアインフラ開発における起業家参加の増加は、独立した施設の採用を加速しています。

サービス

サービスに基づき、緊急事態部門市場は、ラボサービス、イメージングサービス、緊急ケア、その他のサービスに分けられます。 緊急ケアセグメントは、2025年に44.8%のシェアで市場を支配し、急性疾患、外傷症、緊急医療問題に対する即時治療を提供する緊急部門の自立的な役割を担っています。 これらの施設は、迅速な安定化、診断評価、早期の介入を提供するように設計されており、緊急事態はコアサービスを提供します。 事故・心臓緊急事態の増加、急激な病気の拡大は、セグメントの優位性に大きく貢献しています。 また、24時間365日の緊急サービスに対するヘルスケア意識の高まりや需要の高まりは、開発市場や新興市場におけるこのセグメントを強化しています。

イメージングサービスセグメントは、2026年から2033年までの7.4%のCAGRで最速の成長を目撃する見込みで、緊急時の設定における迅速な臨床的意思決定に対する高度診断イメージングの信頼性を高めています。 CTスキャン、X線、超音波システムなどの技術は、緊急部の自立の重要なコンポーネントになっています。 トラウマ、内部怪我、および急性疾患の正確かつ迅速な診断のための成長の必要性は、イメージングサービスの需要を燃料化しています。 また、電子健康記録やAIを用いた診断によるデジタルイメージングシステムの統合は、効率性、精度、納期向上、セグメントの拡大を加速しています。

緊急部市場地域分析の理解

北米は、最大の収益シェアで、自立した緊急局市場を支配しました39.12% で 2025、高度に開発された緊急ケアネットワーク、病院関連のFEDs、高いヘルスケアの支出の強い存在およびより速く、分散された緊急サービスのための増加の要求によって支えられて。 また、CT、MRI、超音波、ポイント・オブ・ケアテストなどの高度な診断統合から、強力な保険のカバレッジや緊急患者の流入とともに利点があります。 慢性疾患、トラウマ症、および老化の人口の増加は、スタンドアローンの緊急ケア施設への依存性を高め、北米のグローバル市場でのリーダーシップポジションを強化しています。

米国 緊急局市場インサイトについて

米国自立緊急局市場は、緊急ケアの需要増加、病院の過密化、および病院関連のFEDネットワークの拡大の増加による強力な成長を目撃しています。 国のレコードを上回る年間140万人の緊急部訪問, 分散型緊急ケアインフラのための強力な要求を作成します。. スタンドアローンの緊急施設における主要なヘルスケアプロバイダーによる投資の増加は、患者のアクセスを改善し、待ち時間を減らし、ケアの効率性を高めています。 また、都市部や郊外部のFED施設の整備を継続して進める強力な再燃システムや先進医療インフラも整備しています。

ヨーロッパは緊急部市場の洞察を支えます

欧州連合緊急部の市場は、強力な公共医療システム、ヘルスケアの近代化を増加させ、効率的な緊急ケアの配信のための需要を増加させることによって支えられ、世界的な収益に大きな貢献を残します。 心臓病、呼吸器疾患、および年齢関連の緊急事態の上昇の発生率は、代替ケアモデルの採用をサポートし、病院の緊急部に圧力が増加しています。 また、緊急ケアセンターおよび統合緊急ネットワークの拡大により、欧州諸国における病院の混雑の軽減とアクセシビリティの向上を図ります。

U.K. 緊急局市場インサイトについて

緊急事態局市場は、緊急ケアの需要増加、国立保健サービス(NHS)病院の圧力増加、緊急ケアおよびウォークイン緊急モデルの採用の増加により、着実に成長しています。 ヘルスケアインフラやデジタルトリアージシステムへの投資拡大は、患者の流れを改善し、緊急部の待機時間を削減します。 また、緊急ケアセンター内でのイメージングやラボテストなどの診断サービスを統合することで、サービス効率と患者様の成果を向上しています。

ドイツ 緊急局市場インサイトについて

ドイツ自立緊急部市場は、強固な医療インフラ、病院容量の制約の増加、より迅速な緊急ケアサービスに対する需要の増加により拡大しています。 ドイツの老化人口と慢性疾患の高病変は、緊急時の入院の増加に貢献しています。 現代の診断機器への投資と外来緊急サービスの拡大は、さらなる市場成長をサポートしています。 ヘルスケアの効率と分散ケアのデリバリーに重点を置いた国は、緊急設備の自立導入を強化しています。

Asia-Pacific Freestanding 緊急局市場情報

急成長を目撃するアジア太平洋自立型緊急局市場が期待され、最速のCAGRを登録2026 から 2033 への 8.6%ヘルスケアインフラの拡大、都市人口の拡大、緊急対応の拡大、中国・インド・日本全国の病院ネットワークへの投資拡大を推進 緊急対応体制を改善し、保険のカバレッジを拡大し、医療のアクセシビリティを強化する政府の取り組みは、地域拡大を支援しています。 緊急ケアインフラへの民間セクターへの参画も加速する市場展開です。

緊急部市場動向について

急激な高齢化、慢性疾患の負担増加、強固な医療システムの効率性要件により、日本自立緊急部市場は着実な成長を目撃しています。 より迅速な緊急ケアアクセスと減らされた病院の混雑の需要は、分散型緊急ケアモデルの拡大を促進しています。 先進的な診断技術とデジタルヘルスシステムの統合は、全国の緊急治療の配信と患者の成果を改善しています。

中国自立緊急部市場インサイト

中国自立緊急部市場は、都市化の拡大、医療費の増大、病院インフラの拡大により急速に成長しています。 緊急症例の量を増加させ、緊急ケアサービスの意識を高め、政府の医療改革は、分散型緊急ケア施設の開発を支援しています。 民間医療プロバイダの拡大と診断技術へのアクセスの改善は、さらに市場成長を強化し、中国を世界最速のFED市場の一つとして位置付けています。

緊急部市場シェアの自立

自立した緊急部業界は、主に、以下のような企業によって導かれています。

- エンビジョンヘルスケア(米国)

- チームヘルス(米国)

- Adeptus Health(米国)

- FastMed 緊急ケア (米国)

- 米国Acute Care Solutions(米国)

- HCAヘルスケア(米国)

- テネヘルスケア株式会社(米国)

- コミュニティヘルスシステム(米国)

- アスセンションヘルス(米国)

- マヨクリニック(米国)

- クリーブランドクリニック(米国)

- カイザーパーナーレ(アメリカ)

- CommonSpirit Health(米国)

- バイラースコット&ホワイトヘルス(アメリカ)

- エモリーヘルスケア(米国)

- AdventHealth(米国)

- Freseniusの医学の心配(ドイツ)

- ラムジーヘルスケア(オーストラリア)

- スパイアヘルスケア(英国)

- ライフポイントヘルス(米国)

- メディカヘルスグループ(米国)

- アポロ病院(インド)

- Fortis ヘルスケア(インド)

- 病院(インド)

- ナラヤナヘルス(インド)

- アスターDMヘルスケア(UAE)

- 医薬品国際(UAE)

- NMCヘルスケア(UAE)

- ブルジェールホールディングス(UAE)

- サウジアラビア ドイツ保健(サウジアラビア)

- Sulaiman Al Habib 医療グループ(サウジアラビア)

- Sheikh Shakhbout 医療都市(UAE)

緊急事態市場における最新の開発

- 2021年5月、HCAヘルスケアは、テキサス州とフロリダ州の高成長郊外地域に複数のオフキャンパスER施設を追加し、米国各地の緊急事態を自立させるネットワークを拡大しました。 これらは、病院の緊急部の混雑を抑制し、24 / 7急処置サービスへの患者のアクセスを改善することを目的としていました。 米国の病院関連のFEDネットワークの最大のオペレータとしてHCAの立場を強化し、より迅速な緊急対応時間をサポートし、患者のスループットを改善しました

- 2022年1月、AdHealthventは、自立型およびハイブリッド緊急設備と共に、新しい病院ベースの緊急部を開くことで、フロリダに統合された緊急ケアフットプリントを拡大しました。 組織は、フルサービスの病院とスタンドアロンの緊急ユニットを組み合わせて、患者の体積を増加させ、中央緊急部の過度の閉鎖を低減する分散緊急ケアモデルを採用しました。

- 2022年8月、Envision Healthcare(米国)は、病院システムと連携し、複数の州の緊急部門を管理・スタッフに自立させる体制を整備しました。 この拡張は、オフキャンパスの緊急施設で医師のスタッフの増加をサポートし、特に保護された郊外医療市場での緊急医療専門家へのアクセスを改善しました

- 2023年4月、テキサス州保健省は、北テキサス州の緊急局ネットワークの拡張を継続し、新しいコミュニティベースの緊急施設をイメージングおよびラボサービスに統合しました。 これらの拡張は、急速に成長している郊外の人口における緊急ケアのアクセシビリティを改善し、主要な病院のキャンパスで緊急室待機時間を削減することに焦点を当てました

- 2023年10月、AdHealthventは、フロリダ州の複数の病院の拡張プロジェクトで、緊急部の能力強化と新しい緊急アクセスポイントを統合しました。 これらの開発は、病院ベースの緊急部とスタンドアロンの緊急ケア施設間の患者のルーティングを改善することにより、システムの分散緊急ケアモデルを強化しました

- 2024年4月、AdHealthventは、フロリダ州のAdventHealth Kissimmeeで緊急治療能力を拡大し、新しい治療室、トラウマ湾、および緊急サービスインフラを強化しました。 拡大は緊急部のスループットを高めましたり、忍耐強い取入口容量を高めましたり、地域における急性ケアサービスの上昇の要求を支えました

- 2024年10月、AdHealthvent Riverview Hospitalはフロリダに正式にオープンし、フルサービスの緊急部門は、高患者の容量と統合された診断サービスで動作するように設計しました。 急速に成長する郊外住民の人口をサポートし、延期された首都病院の緊急部の依存性を減らすために施設が開発されました

- 2024年5月、カイザー・パーマネレは、緊急治療施設を横断するデジタルトライシステムを統合することにより、米国西部の緊急ケアおよび緊急アクセスネットワークを拡大しました。 このイニシアチブ改善された患者のルーティング効率は、非クリティカルなケースを緊急ケアセンターに転換させ、病院の非常勤部門の能力を高く評価することを可能にします

- 2024年11月、米国病院のシステムでは、マイクロ病院と緊急部の自立を兼ね備えたハイブリッド緊急ケアモデルを採用しています。 これらの施設は、イメージング、ラボ診断、および患者様の安定化サービスを統合し、介護の継続性を改善し、郊外および半都市地域のアクセスを拡大します

- 2025年1月には、テキサス州とフロリダ州の地域病院ネットワークを含む米国のヘルスケアプロバイダーが数多く、全国で140万件の訪問を超える緊急訪問による緊急部の空き容量の継続的な拡大を発表しました。 これらの拡張は、分散型の緊急ケアの配信を改善し、病院の緊急部のオーバークロージングを削減することに焦点を当てました

- 2025年3月、米国における独立した緊急介護事業者は、マイクロホスピタルコンバージョンプロジェクトを拡大し、フリースタンス緊急部門をハイブリッドインパテント対応施設にアップグレードしました。 これらのアップグレードには、高度なイメージングシステム、手術室、および拡張観察ユニットが搭載され、統合緊急ケアデリバリーモデルへの広範なシフトを反映しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。