グローバルフロント電動車軸(E車軸)市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

11.78 Billion

USD

58.19 Billion

2025

2033

USD

11.78 Billion

USD

58.19 Billion

2025

2033

| 2026 –2033 | |

| USD 11.78 Billion | |

| USD 58.19 Billion | |

| % | |

|

グローバルフロント電動車軸(E車軸)市場セグメンテーション、シャフトタイプ(シングル車軸と複数の車軸)、材料(合金と炭素繊維)、部品(コンビネーションモーター、パワーエレクトロニクス、トランスミッション、その他)、車種(旅客車、商用車、電気自動車) - 業界動向と2033への予測

フロント電動車軸(E車軸)市場概要

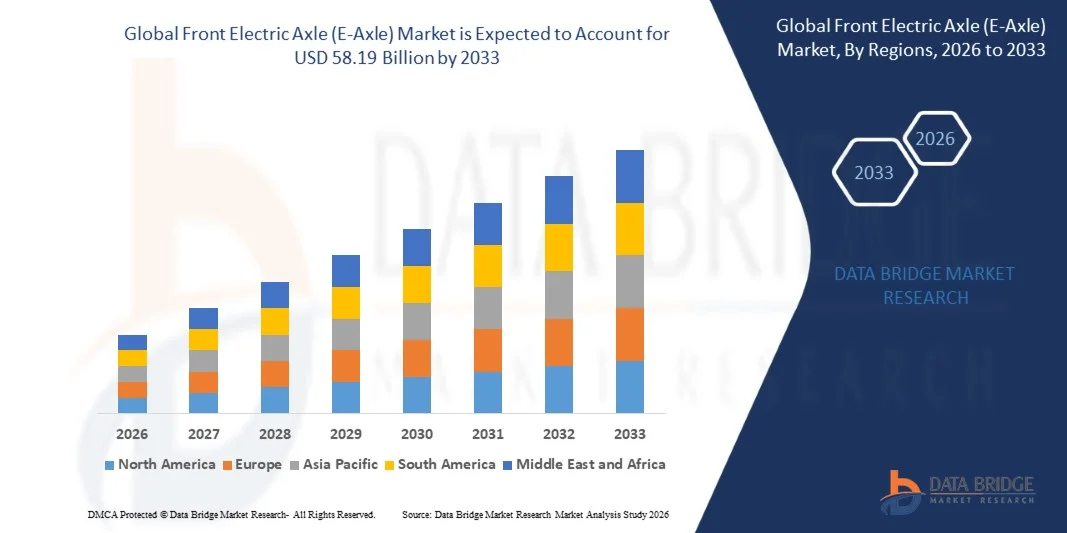

フロントエレクトリックアクスル(E-Axle)市場は、2025年のUSD 11.78億そして、達するために写し出されます米ドル 58.19 億 によって 2033, 成長2026年から2033年にかけて22.10%のCAGR. 市場成長は、電気自動車の採用、厳格な排出規制、統合パワートレイン技術の進歩を加速し、旅客および商用車両のセグメント間での電動戦略で自動車メーカーによる投資を増加させることで支持されています。

炭素排出量の削減と純ゼロ目標の達成に重点を置いたのは、自動車メーカーが内部燃焼エンジンから電動ドライブトレインへの移行に向け、モーター、パワーエレクトロニクス、トランスミッションを単一のコンパクトなユニットに統合する重要なコンポーネントとして機能する電子車軸です。 この統合により、車両重量を削減し、エネルギー効率を向上させ、車両アーキテクチャを簡素化し、次世代の電気自動車に不可欠となるE車軸を作ります。 炭化ケイ素(SiC)のパワーエレクトロニクス、高速電動モーターおよび高度の熱管理システムの技術的な進歩は電子車軸の性能、効率およびパワー密度を高めます。

北米・欧州・アジア太平洋地域における電気自動車の消費者需要の高まりは、電子車メーカーやサプライヤーにとって大きなチャンスです。 政府のインセンティブ、補助金、および電気自動車の採用をサポートする規制の義務は、市場成長を加速しています。 電気自動車の生産設備の拡大と、主要市場での電子車製造のローカライズは、コストダウンとサプライチェーンの最適化を可能にします。

主な市場動向と洞察

- アジア・パシフィックは、2025年に48.6%の最大の収益分配金で、中国、日本、韓国の高電気車両生産量で支持され、選挙運動のための強力な政府支援とともに、世界フロント電気車軸市場を支配しました。

- 欧州は、2026年から2033年までのCAGRで急速に成長する地域になることを期待しています。厳しいEUの排出量規制、野心的な電気的車両プラットフォームにおける自動車メーカーの投資によって駆動されます。

- 単一の車軸の区分は費用効果が大きいおよび密集したパワートレインの解決を要求する主流の電気乗客車の広範な採用を反映した2025の67.4%の市場占有率の市場との市場を導きました。

- 複数の車軸セグメントは、すべての車輪駆動電動車両の需要増加と強化された牽引と電力配分を必要とする高性能アプリケーションによって駆動され、最速成長シャフトタイプカテゴリであることが期待されています。

- 電気自動車セグメントは、2025年に52.8%の市場シェアを持つ車両タイプカテゴリを支配し、バッテリー電気自動車(BEV)の生産の急激な拡大と電動パワートレインアーキテクチャの電子車の中心的な役割でサポートしました。

- 結合モーター コンポーネントの区分は2025年の38.5%の市場占有と部品カテゴリを、高性能の永久的な磁石および誘導電動機の統合によって運転しました。

- 合金の区分は有利な強さに重量の比率、費用効果が大きい、およびアルミニウムおよび鋼鉄合金の電子車軸ハウジングのための製造業プロセスを確立することによって運転される2025の71.2%の市場占有が付いている物質的な部門を支配しました。

市場規模と予測

- グローバル市場価値(2025):USD 11.78億

- 期待される市場価値(2033):USD 58.19億

- 予測CAGR (2026~2033):22.10%

- 2025年:アジア太平洋地域

- 最も急速に成長する地域:ヨーロッパ

レポートスコープとフロント電動車軸(E車軸)市場セグメンテーション

|

アトリビュート |

前部電気車軸(E車軸)キーキーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

・ ロバート・ボッシュ GmbH(ドイツ) ・ZF Friedrichshafen AG(ドイツ) ・マグナインターナショナル株式会社(カナダ) ・ BorgWarner Inc.(米国) ・ニデフ株式会社(日本) ・Saeffler AG(ドイツ) ・コンチネンタルAG(ドイツ) ・アイシン株式会社(日本) ・GKNオートモーティブリミテッド(イギリス) ・ダナ株式会社(米国) ・Vitesco Technologies Group AG(ドイツ) ・リナマー株式会社(カナダ) |

|

マーケットチャンス |

・電気自動車の生産能力の拡大と、新興市場での電子車輌製造のローカリゼーションと自動車の電化投資の拡大 ・次世代炭化ケイ素(SiC)パワーエレクトロニクスと高速モーターの開発により、小型電子設計における高効率・電力密度が向上 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、深さのエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークが含まれます。 |

フロント電動車軸(E車軸)市場動向

傾向: 高められた効率のための炭化ケイ素力の電子工学の統合

自動車メーカーおよび電子車サプライヤーは、ますますます採用しています 炭化ケイ素(SiC) 電力電子機器 エネルギー効率を改善し、駆動範囲を拡張し、電気自動車の熱管理要件を削減します。 SiCベースのインバータは、従来のシリコンベースのコンポーネントと比較して、より高いスイッチ周波数、低電力損失、および改善された熱伝導性を提供し、よりコンパクトで軽量なe車種を可能にします。 SiC技術への移行は、半導体製造能力が拡大し、スケールの経済性によってコストが低下するにつれて加速されます。

例えば、

BorgWarner Inc.は、シリコンカーバイドインバータ技術を搭載した次世代統合ドライブモジュール(iDM)の生産を開始し、前世代のIGBTベースのシステムと比較して、システム効率が最大8%向上しました。 OEM のパートナーのための延長車の範囲そして減らされた電池のサイズの条件を可能にします。

SiCパワーエレクトロニクスの統合は、製造コストが引き続き低下するにつれて、主流電気自動車の広範な採用で、プレミアムおよび高性能e車アプリケーションで標準になることを期待しています。 この技術進歩は、世界的な電子車軸市場における継続的な革新と競争の差別化を推進しています。

前部電気車軸(E車軸)市場力学

主要市場ドライバー:電気自動車の採用と厳格な排出規制の加速

ます厳しい排出規制と野心的な政府の電化ターゲットによって駆動される電気モビリティへのグローバルな移行は、前方電動車軸市場成長の主力ドライバーです。 欧州連合のCO2排出量基準、中国新エネルギー車(NEV)マンデート、米国環境保護庁(EPA)排出量規則などの規制枠組みは、電気自動車の開発と生産を加速するために自動車メーカーを説得しています。 E-axlesは、効率的な統合パワートレインソリューションを提供することにより、この移行を可能にする基本的なコンポーネントとして機能します。

例えば、

国際エネルギー機関(IEA)のグローバルEV Outlook 2025によると、グローバル電気自動車の売上高は2024年に17万台を超え、全世界で約20%の総乗用車両販売、2030年までに継続的な加速を示す投影。

自動車メーカーが電気自動車ポートフォリオを拡大し、生産量が増加するにつれて、フロント電子車に対する需要は、旅客車両、商用車、および専用電気自動車プラットフォーム全体で大幅に成長することが期待されます。 ゼロエミッション車両の規制圧力と消費者の需要は、予測期間中に強力な市場勢いを維持することが期待されます。

主要な拘束/チャレンジ:高い開発コストとサプライチェーンの制約

e-axle技術に必要な大規模な研究開発投資、希少な地球磁石、パワー半導体、特殊材料などの重要なコンポーネントにサプライチェーンの制約を組み合わせ、市場成長に大きな課題をもたらします。 モーター、パワーエレクトロニクス、トランスミッションをコンパクトで高性能なE車軸システムに統合する複雑性は、エンジニアリングの専門知識と資本投資を必要とします。 半導体の可用性と希土類材料の調達に影響を与えるサプライチェーンの混乱は、生産のタイムラインとコスト構造に影響を与えることができます。

例えば、

E車軸メーカーは、希土類磁石供給に関連する継続的な課題に直面しています, ネオジムとdysprosium価格は、限られた地理的な地域で生産を集中し、電気自動車業界からの需要の増加による重要なボラティリティを経験します.

高い開発コストとサプライチェーンの脆弱性は、市場の拡大を抑制する可能性があります。, 特に小規模なメーカーや新規参入者向けに、確立された層 1 のサプライヤーと競争を求める.

主要市場機会:商用車電化の拡大

軽トラック、デリバリー・バン、中型商用車など、商用車両の電動化は、前輪メーカーにとって大きな成長機会となります。 Fleet演算子や物流会社は、運用コストを削減し、持続可能性目標を達成し、都市排出規制に準拠するために、電気商用車を採用しています。 商用車用途向けに設計されたE車軸は、乗用車システムと比較して高いトルク容量、耐久性、熱管理能力が求められます。

商用車両の電動化セグメントは、艦隊の要件とデューティサイクル特性に合わせた専門製品を開発するメーカーと、実質的な電子車需要を駆動することが期待されます。 商用車の電動化の拡大は、電子車メーカーにとって重要な成長機会を表しています。

前部電気車軸(E車軸)の市場規模

フロント電動車軸(e車軸)市場は、シャフトタイプ、材料、コンポーネント、車両タイプに基づいてセグメント化されます。

シャフトのタイプによって

シャフトのタイプに基づいて、グローバルフロント電動車軸市場は単一の車軸および複数の車軸に分けられます。 単一の車軸の区分は費用効果が大きいおよび密集したパワートレインの解決を要求する主流の電気乗客車で広範な採用を反映する2025の67.4%の市場占有と市場を支配しました。 単軸の構成は、シンプルさ、重量減少、製造効率が優先される、前輪駆動やエントリーレベルの電気自動車に最適です。 大量の車両プラットフォーム内で単一の車軸電子車の生産の集中は、セグメントのリーダーシップとスケールの経済に貢献します。

複数の車軸セグメントは、2026年から2033年までのCAGRで最速の成長を目撃し、ホイール駆動の電気自動車や高性能なアプリケーションが強化されたトラクション、電力配分、車両のダイナミクスの需要を増加させることで期待されています。 プレミアム電気自動車とパフォーマンス指向のプラットフォームは、前面と後面のE車とデュアルモーター構成を組み込んでいます。

材料によって

材料に基づいて、全体的な前部電気車軸市場は合金およびカーボン繊維に分けられます。 合金の区分は有利な強さに重量の比率、費用効果が大きい、およびアルミニウムおよび鋼鉄合金の電子車軸ハウジングおよび構造部品のための製造プロセスを確立することによって運転される2025の71.2%の市場占有と市場を支配しました。 アルミ合金は、軽量性、熱伝導性、高電圧ダイカストプロセスとの互換性により、電子車載用途に特に支持されています。 合金ベースのコンポーネントのサポートセグメントの優位性のための成熟したサプライチェーンと製造インフラストラクチャ。

カーボンファイバーセグメントは、2026年から2033年までのCAGRで最速の成長を目撃する見込みで、最大重量削減と構造的剛性が優先されるプレミアムおよび性能電気自動車の採用の増加によって推進されています。 カーボン繊維の複合材料は従来の合金と比較して優秀な強さに重量の比率を提供し、高められた車の効率および性能を可能にします。 炭素繊維生産コストの決定と製造能力の拡大は、セグメントの拡大をサポートしています。

コンポーネント別

コンポーネントに基づいて、グローバルフロント電動車軸市場は、モーター、パワーエレクトロニクス、トランスミッション、その他を組み合わせてセグメント化されます。 結合モーターの区分は電子車の性能および高性能の永久的な磁石の同期モーター(PMSM)の統合および電子車システム内の誘導モーターの中央役割によって運転される2025年の38.5%の市場占有と市場を支配しました。 モータ技術は、E車軸の電力密度、効率、および熱特性に直接影響し、統合型e車軸システム内で主流値のドライバを作る。 モーター設計、材料、製造の継続的な進歩は、コンポーネントの性能と市場価値を高めています。

パワーエレクトロニクスセグメントは、2026年から2033年までのCAGRで最速の成長を目撃し、シリコンカーバイド(SiC)への移行と、従来のシリコンベースのコンポーネントと比較して、優れた効率、電力密度、および熱性能を提供するガリウム窒化物(GaN)半導体技術によって駆動されます。 e-axleシステム内のパワーエレクトロニクスの複雑さと価値は、セグメントの拡大と技術投資を推進しています。

車両タイプ別

車両タイプに基づき、グローバルフロント電動車軸市場は、乗用車、商用車、電気自動車に分けられます。 電気自動車セグメントは、バッテリー電気自動車(BEV)の生産の急激な拡大と電動パワートレインアーキテクチャの電子車の中心的役割によって支えられ、2025年に52.8%の市場シェアで市場を支配しました。 専用電気自動車プラットフォームは、統合型電子車システムを中心に設計されており、メーカーは、車両アーキテクチャを最適化し、効率性、パッケージング、性能を最適化しています。 大量の電気自動車プログラムにおける電子アクスル調達の集中は、セグメントのリーダーシップに貢献します。

商用車セグメントは、2026年から2033年のCAGRで最速の成長を目撃する見込みで、軽トラック、デリバリー・バン、中空商用車の電動化を加速しました。 Fleet演算子や物流会社は、運用コストを削減し、持続可能性目標を達成し、都市排出規制に準拠するために、電気商用車を採用しています。 商用車用途向けに設計されたE車軸システムは、高いトルク容量と耐久性、駆動技術の開発と市場拡大を必要とします。

前部電気車軸(E車軸)の市場地域分析

アジア・パシフィックは、2025年に48.6%の収益分配金で、中国、日本、韓国の高電車両生産量で支持され、選挙運動のための強力な政府支援を認めた。 中国の電池電気自動車の製造の集中、確立された自動車供給の鎖および国内電子車軸の生産の機能と結合されて、地域市場のリーダーシップに貢献します。 Nidec Corporation、Aisin Corporation、BYD Autoを含む主要な自動車メーカーおよび層1サプライヤーは、成長する需要を満たすために、電子車の生産能力を拡大しています。

中国の前部電気車軸(E車軸)市場の洞察

世界最大の電気自動車市場、新しいエネルギー車のための強い政府のインセンティブ、および確立された国内製造業の機能からの中国の前部電気車軸市場の利点。 中国は、2025年のグローバル市場シェアの約32.4%に占め、実質的な電気自動車の生産量とローカライズされた電子車供給チェーンを反映しています。 ニデカ(Dalian)とボルグワーナー(中国)を含む国内メーカーは、国内自動車メーカーと輸出市場の両方に対応する生産能力を拡大しています。

日本フロント電動車軸(E車軸)市場動向

先進的な自動車技術の能力、確立された層1の製造者のネットワークおよびモーターおよび力の電子工学の開発の強い専門知識からの日本の前部電気車軸の市場の利点。 ニデック株式会社、アイシンコーポレーションを含む日本メーカーは、世界有数の自動車メーカーとして、世界中の大手自動車メーカーに供給しています。 コンパクトで高効率なデザインに重点を置き、日本の自動車工学の強みを合わせています。

ヨーロッパの前部電気車軸(E車軸)の市場洞察

欧州は急速に成長する地域であることが期待されています, のCAGRを記録します。 24.3% から 2026 へ 2033, 厳格なEUの排出規制によって駆動, 野心電化ターゲット, 電気自動車プラットフォームでの実質的な自動車メーカーの投資. 欧州グリーンディールとCO2排出量基準は、電気自動車の採用を加速するために自動車メーカーを説得しています。電子車軸は、重要なコンポーネントを可能にしています。 ドイツは、自動車製造および電気自動車開発において、世界の市場シェアの約14.8%を占めています。

ドイツ フロント電動車軸(E車軸)市場インサイト

ドイツの堅牢な自動車業界と高度なエンジニアリング能力は、包括的な電子車軸開発と生産プログラムをサポートしています。 ZF Friedrichshafen AG、Schaeffler AG、Continental AGなどの大手サプライヤーがドイツに本社を構えており、電子アクスル技術と製造能力に大きな投資を行っています。 フォルクスワーゲン、BMW、ベンツを含むドイツの自動車メーカーは、フロント電子車軸システムの主要な顧客です。

U.K. フロント電動車軸(E車軸)市場インサイト

U.K. フロント電動車軸市場は、電気自動車の採用拡大、ゼロエミッション車に対する政府のインセンティブ、国内電気自動車製造への投資を特徴とする。 GKNオートモーティブリミテッドは、国内および輸出市場の両方をサポートし、英国における著しい電子アクスル開発と生産能力を維持しています。

北アメリカの前部電気車軸(E車軸)の市場洞察

北アメリカの前部電気車軸市場は電気自動車の採用、電気自動車のプラットホームの実質的な自動車メーカーの投資を加速し、国内e車の製造能力を拡大することからの利点を支えます。 米国は、2025年のグローバル市場シェアの約18.2%を占め、従来の自動車メーカーや新規参入者からの電気自動車の生産拡大によって推進されています。 電気自動車のインフレ低減法と連邦税のクレジットは、市場成長と国内製造投資をサポートしています。

米国フロント電気車軸(E車軸)市場インサイト

米国のフロント電動車軸市場は、電気自動車プラットフォームおよび国内の電子車載における一般モーター、フォード、およびStellantisを含む自動車メーカーによる大幅な投資から恩恵を受けています。 BorgWarner Inc.、Dana Incorporated、Magna Internationalを含むTier 1サプライヤーは、成長する国内需要に対応し、ローカルコンテンツの要件を満たす米国製造能力を拡大しています。

フロント電動車軸(E車軸)市場シェア

前部電気車軸の企業は主に下記のものを含んでいます:

- Robert Bosch GmbH(ドイツ)

- ZF Friedrichshafen AG(ドイツ)

- 株式会社マグナインターナショナル(カナダ)

- BorgWarner Inc.(米国)

- 株式会社ニデック(日本)

- Schaeffler AG(ドイツ)

- コンチネンタルAG(ドイツ)

- アイシン株式会社(日本)

- GKNオートモーティブリミテッド(イギリス)

- 株式会社ダナ(米国)

- Vitesco Technologies Group AG(ドイツ)

- 株式会社リナマー(カナダ)

フロント電動車軸(E車軸)市場の最新動向

- ZF Friedrichshafen AGは2026年4月、ドイツのSaarbrückenの電動ドライブライン製造施設の拡大を発表しました。この拡張は、毎年1億台を超える電子アクスル製造能力を増加させました。 欧州の自動車メーカーが電動車両プラットフォームに移行し、ZFのリーダーを統合された電子車システムで強化する需要の拡大をサポートします。

- 2026年2月、ニデシド株式会社は、欧州自動車の顧客を現地で生産した総合ドライブシステムをターゲットに、セルビアの新しい電子車軸製造施設で生産を開始しました。 設備は高度のオートメーションを特色にし、良質の制御システムは大量生産のためのヨーロッパOEMの条件を満たすために設計しました。

- BorgWarner Inc.は2025年12月、中国の大手電気自動車メーカーと戦略的パートナーシップを締結し、2026年に発売された新しい電気自動車プラットフォーム用の次世代炭化ケイ素ベースの統合ドライブモジュールを供給しました。 世界最大の電気自動車市場におけるBorgWarnerのプレゼンスを拡大

- マグナインターナショナル株式会社では、光デューティ商用車やデリバリーバン向けに特別に設計された電子ビーム電動車軸システムを発売しました。 eBeamシステムは、複数の車両プラットフォームで、スケーラブルな出力と互換性を可能にしたモジュラーアーキテクチャを備えています。

- 2025年8月、Scheffler AGは4世代の電動車軸プラットフォームを導入し、統合熱管理と最適化されたギア設計により、効率性を高めました。 プラットホームは高い発電密度および密集した包装を要求する優れた電気自動車を目標とします。

- 株式会社ダナは、2025年6月、独自のパワーエレクトロニクス会社を買収し、電子アクスル技術能力を強化し、次世代炭化ケイ素インバータシステムの開発を加速することを発表しました。 買収は、Dana の垂直統合を電気推進システムで展開します。

- 2025年3月、Continental AGは、マルチスピード機能を必要とする高性能電気自動車向けに設計されたパワーシフト電子アクスル伝送システムを強化しました。 より広い速度範囲で最適化されたモータ動作を可能にし、効率性と加速性能を向上させます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。