グローバル真菌感染症市場規模、株式、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

16.86 Billion

USD

23.07 Billion

2025

2033

USD

16.86 Billion

USD

23.07 Billion

2025

2033

| 2026 –2033 | |

| USD 16.86 Billion | |

| USD 23.07 Billion | |

| % | |

|

世界の真菌感染症市場、タイプ(Aspergillosis、Blastomycosis、Candidiasis、Candida auris、Coccidioidomycosis、Cryptococcus gattii感染症、Fungalの目の感染症、Fungalの釘の伝染、Histtoplasmosis、Ringwormおよび他)、薬剤(コルチコステロイド、コルチコステロイド分離の代理店、免疫抑制剤、その他)、その他 業界動向と予測 2033

真菌感染症市場プロフィール

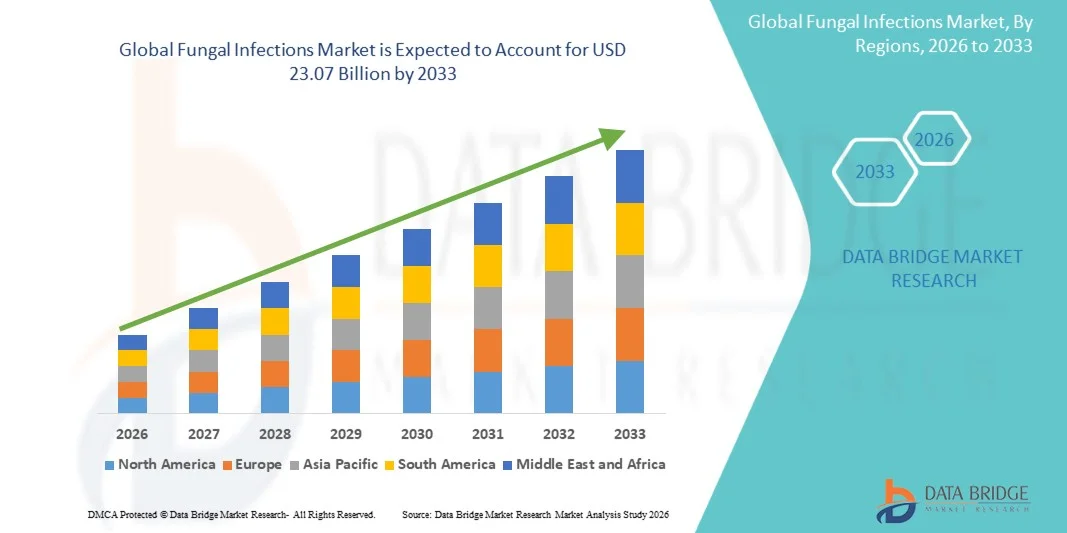

真菌感染症市場が評価されました2025年のUSD 16.86億そして、達するために写し出されます米ドル 23.07 億 によって 2033, 成長2026年から2033年までの4.00%のCAGR. 市場は侵襲的および表面的な真菌感染症の上昇の優先順位によって運転される安定した成長を目撃しています。, 免疫合併症の患者集団を増加させます。, 早期診断と抗真菌治療に関する意識を高めます.

がん、糖尿病、HIV/AIDSなどの慢性疾患の拡大負担と相まって、病院認定真菌感染症の発生率が高まっています。抗真菌治療と感染症制御戦略を強化するために、医療従事者や政府を奨励しています。 高度の抗真菌療法、急速な診断技術および組合せの処置のアプローチは病院、専門医院および研究の施設を渡るより広い採用を得ています改善された忍耐強い結果を提供し、薬剤抵抗力がある真菌病原体の管理を高めます。

主な市場動向と洞察

- 北アメリカは2025年に38.46%の最大の収益シェアを持つ真菌感染症市場を支配しました。先進医療インフラ、高抗真菌薬の採用、および病院認定真菌感染症の発生率の増加によってサポートされています。

- Candidiasisの区分は2025年の39.64%のシェアと市場を、中カンジダの伝染の高い優先順位に運転し、世界的に免疫を通した患者で活動しました。

- アジア・パシフィックは、2026年から2033年までのCAGRで急速に成長する地域になることを期待しており、健康増殖、真菌疾患管理に対する意識の高まり、中国、インド、日本における患者の人口増加が増加しています。

- 免疫調節剤は、最も急速に成長しているシミュレーション薬であり、6.9%のCAGRを登録し、真菌感染症管理のための免疫ベースのアプローチの上昇利益に高まります。

- Antifungal の区分は 2025 の 72.48% の収益の共有と処置の部門を支配しました、真菌感染症の処置のための第一次療法のアプローチとして広範な使用によって導きました。

- 経口は、その利便性、高い忍耐強い順守、および一般的な真菌感染症の治療に広範な使用によって好まれる市場の43.91%のために考慮しました。

- ソリューションセグメントは、爪、スカルプ、およびハード・ツー・リーチの真菌感染症での使用を増やすことによって駆動され、6.8%のCAGRと最速成長の投与量形態カテゴリです。

市場規模と予測

- グローバル市場価値(2025):USD 16.86億

- 期待される市場価値(2033):USD 23.07億

- 予測CAGR (2026–2033): 4.00%

- 2025年のリーディング地域:北米

- 最速成長地域:アジア太平洋地域

レポートスコープと真菌感染症市場セグメント

|

アトリビュート |

真菌感染症のキーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

・株式会社Pfizer(アメリカ) ・ジャイラドサイエンス株式会社. (米国) ・バイエルAG(ドイツ) ・アステラス製薬株式会社(日本) ・株式会社AbbVie(アメリカ) ・F.ホフマン・ラ・ロチェ株式会社(スイス) ・ノバルティスAG(スイス) ・Sanofi(フランス) ・GSK plc(イギリス) ・メルク&株式会社(米国) ・ジョンソン&ジョンソンサービス株式会社(米国) · ブリストル・マイアーズ・スクイブ(米国) ・バッシュヘルス。 (カナダ) ・Cipla Inc.(インド) ・サン製薬工業株式会社(インド) ・Viatris Inc.(米国) ・Zydus Lifesciences Limited(インド) ・グレンマーク医薬品株式会社(インド) ・株式会社レッドディの研究所(インド) ・SCYNEXIS株式会社(米国) |

|

マーケットチャンス |

・マルチドラッグ耐性真菌病原体を治療するための広スペクトル抗真菌薬の増殖 ·急速な分子およびバイオマーカーベースの真菌診断の上昇の採用 ・免疫成分集団における抗真菌療法に対する需要の増加 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

真菌感染症市場動向

トレンド:急速な真菌診断技術の上昇の要求

ヘルスケアプロバイダは、早期疾患の検出を改善し、治療の決定を加速し、侵襲的な真菌感染症に関連する死亡率を削減するために、急速な真菌診断技術を採用しています。 分子診断、PCRアッセイ、およびバイオマーカーベースのテストの統合により、従来の文化ベースの方法よりも速度と感度が大きい真菌病原体の正確な識別が可能になります。 病院や診断研究所は、自動診断プラットフォームを活用して、感染監視と抗菌スチュワードシッププログラムを強化するだけでなく、AIが重視する分析は、重要なケア環境における複雑な真菌テストデータの効率的な解釈をサポートします。 例えば、先進的な分子アッセイの統合により、バイオメリューによる真菌診断試験能力の2025年3月には、病院のラボ全体で迅速で正確な真菌感染症の識別に重点を置きます。

真菌感染症市場ダイナミクス

主要市場ドライバー:免疫成分の忍耐強い人口の増加

免疫合併症の患者や集中的な治療を受けている個人の増加する人口は、重度のおよび不道徳な真菌感染症を管理することができる高度な抗真菌療法のための実質的な要求を作成しました。 ヘルスケアプロバイダー、製薬会社、および研究機関は、がん患者、移植受取人、慢性疾患のある個人の間で感染リスクを上昇させるための抗真菌処置戦略を拡大しています。 免疫抑制療法の入院率と広範な使用の増加は、効果的な真菌感染症管理の必要性をさらに加速し、患者の成果を改善し、医療関連の合併症を軽減します。 たとえば、高リスク患者集団における侵襲的真菌感染症の治療のためのCresembaの2024年2月承認増大は、世界的な広域スペクトル抗真菌療法に対する臨床需要の増加を反映しています。

主reraint/Challenge: 上昇のAntifungalの薬剤の抵抗および限られた処置の選択

真菌感染症市場で重要な拘束は、主要な真菌病原体間の抗真菌薬耐性の出現の増加です。 現代の真菌株は、一般的に処方されたアゾール、エチノカンジン、およびポリエチレンに対する耐性を開発し、治療の有効性と長期疾患管理の課題を作成します。 抵抗の負担は、長期にわたる入院、より高い治療費、および死亡率のリスクの増加に耐え、特に資源禁忌の設定や集中的なケア環境で、ヘルスケアプロバイダにとって感染制御が困難であるようにします。

例えば、世界保健機関が発行するマルチドラッグ耐性カンジダ急尿に関する2024の世界的な監視調査結果は、耐性感染症や効果的な治療法の選択肢の限られた可用性に関する成長の懸念を示しています。

主要市場機会:ノベル抗真菌薬開発プログラムの拡大

次世代の抗真菌療法の開発は重要な市場機会を提示します。. ノベル抗真菌剤は、耐性菌株をターゲットにし、治療効力を改善し、従来の治療法に関連する毒性を減らすことができます。 生態学研究の拡大、コンビネーション治療アプローチ、および精密医療戦略は、真菌疾患管理の革新をサポートし、病院、専門医、新興医療市場における成長機会の拡大をグローバルに支援しています。 たとえば、Pfizer Inc.およびGSK plcによるレイトステージの抗真菌パイプライン候補の2025進歩は、侵襲的および薬物耐性真菌感染症に対する革新的な治療への医薬品投資の増加を示しています。

真菌感染症市場スコープ

真菌感染症市場は、タイプ、薬、治療、管理のルート、投与量フォーム、エンドユーザー、および流通チャネルに基づいてセグメント化されます。

- タイプ別

タイプに基づいて、真菌感染症市場は、アスパーギル症、防爆症、カンジダ尿、コクシイドマイクシス、Cryptococcusのガッティイ感染、真菌目の感染症、真菌爪感染症、真菌症、環状疱疹、その他に分けられます。 Candidiasisの区分は2025年に39.64%のシェアが付いている市場を、取除かれるおよび免疫結合された患者間のCandidaの伝染の高い優先順位に世界的に分けました。 血流感染症、経口スラッシュ、および腟のカンジダ症の増加の発生率は、ヘルスケア設定全体で治療の需要を大幅に促進します。 病院は、集中ケアユニットや手術室で重度のカンジダ症例を管理するための抗真菌療法を広く利用します。 早期真菌感染症診断に関する意識を高めることで、セグメントの成長も支援しています。 抗真菌薬の広範な可用性と臨床治療プロトコルを確立し、市場浸透を強化します。 慢性疾患の高まり、抗生物質の長期使用は、このセグメントの優位性に貢献します。

Candida auris セグメントは、世界のマルチドラッグ耐性真菌感染症の出現の増加によって駆動され、2026 から 2033 の CAGR で最速の成長を登録するために計画されています。 ヘルスケア当局は、この病原体に関連した病院買収の発生を含む監視および感染症管理の取り組みを強化しています。 高死亡率および治療抵抗に対する懸念は、研究および抗真菌薬開発活動の加速です。 急速な診断技術はまたカンジダ急尿の伝染の早期の同一証明そして管理を改善しています。 入院率の拡大とICUの入園率の上昇は、さらなるセグメント成長をサポートします。 抗菌耐性管理プログラムへの投資の増加は、高度な真菌療法のための強力な長期需要を作成することが期待されます。

- 医薬品による

薬に基づいて、真菌感染症市場はコルチコステロイド、コルチコステロイドスペアリング剤、免疫抑制剤、免疫調節剤、抗真菌薬、その他に分けられます。 Antifungals の区分は侵襲的および表面的な真菌感染症の処置の集中的な役割による 2025 の 48.22% の共有の市場を支配しました。 アゾール、エチノカンジン、およびポリエチレンを含む抗真菌薬は、病院、専門医院、および外来の設定で広く処方されています。 免疫成分の集団間の真菌疾患の増殖は、処方量をグローバルに大幅に支持しています。 広範囲スペクトル抗真菌剤の継続的な開発は、治療効果を改善し、治療用途を拡大しています。 強力な臨床ガイドラインと成長する医師の意識は、薬の採用を加速しています。 セグメントは、抗真菌研究および医薬品パイプライン開発における投資の増加にも利点があります。

免疫調節計のセグメントは、2026年から2033年までのCAGRで最速の成長を目撃し、真菌感染症管理のための免疫ベースのアプローチの増加によって駆動されると予想されます。 これらの治療法は、ホストの免疫反応を改善し、重度の真菌疾患に関連する合併症を減らすのに役立ちます。 標的免疫調節に焦点を当てた研究活動の増加は、治療戦略の革新をサポートしています。 ヘルスケアプロバイダは、従来の抗真菌薬と免疫調節計を統合する組み合わせ療法を探索しています。 慢性および再発真菌感染症の発生率は、先進的な支持療法のためのさらなる運転需要です。 精密医薬品アプリケーションやバイオ医薬品開発の拡大は、将来の市場成長を強化する見込みです。

- 処置によって

治療に基づいて、真菌感染症市場は、抗真菌などのセグメント化されます。 Antifungal の区分は真菌感染症の処置のための第一次療法的アプローチとして 2025 の owing の 72.48% のシェアと市場を 支配しました。 抗真菌薬は、多様なヘルスケア設定で、全身性、局所的、および均衡性真菌疾患の管理に広く利用されています。 老化および免疫成分の集団間の真菌感染症の増大は処置の要求を世界的に運転し続けます。 抗真菌薬製剤の進歩は、患者のコンプライアンスと治療上の有効性を改善しています。 ヘルスケアプロバイダは、耐性菌株のための組み合わせ抗真菌療法を採用しています。 病院および小売薬局を渡る処方抗真菌薬の強力な可用性は、このセグメントの優位性をサポートしています。

その他セグメントは、先導的および支持的治療アプローチを採用することにより、予測期間の6.5%のCAGRで最速成長を登録することを期待しています。 免疫療法、微生物ベースの療法、および組み合わせ治療戦略の研究を成長させ、代替治療オプションを拡大しています。 ヘルスケアプロバイダは、高リスクの患者集団に対する予防ケアと感染対策を強調しています。 再発真菌感染症に関する意識の上昇は、長期疾患管理ソリューションの要求をサポートしています。 標的薬送システムにおける技術的進歩は、治療結果を改善しています。 新たな真菌治療モダリティに焦点を当てた臨床試験の増加は、セグメントの成長を加速することが期待されます。

- 行政のルートで

管理の経路に基づいて、真菌感染症市場は、経口、育児、局所的、腟に分けられます。 経口セグメントは、その利便性、高患者のコンプライアンス、および一般的な真菌感染症の治療に広く使用されているため、2025年に43.91%のシェアで市場を支配しました。 経口抗真菌療法は、カンジダ症、リンガルム、および爪真菌感染症のために広範囲に処方されています。 小売および病院薬局による経口薬の容易な可用性は、さらにセグメントの需要を強化しています。 製薬会社は、バイオアベイラビリティの向上と副作用の低減により、経口製剤の継続的な改善を行っています。 家庭用治療と自己管理の好みを増加させ、成長をサポートします。 経口抗真菌薬の有用性とアクセシビリティは、このセグメントの世界的なリーディングポジションを維持し続けています。

ペアレントセグメントは、2026年から2033年までのCAGRで最速の成長を目撃するために投影され、即時の全身治療を必要とする重度の侵襲的な真菌感染症の発生率を高めています。 病院および集中ケアユニットは、重大な病気および免疫成分の患者のために注射可能な抗真菌療法を広く利用します。 入院率や手術手順の増加は、育児管理の需要を大幅に支持しています。 高度の静脈の抗真菌薬は生命を脅かす伝染の急速な治療作用および改善された効力を提供します。 抗真菌抵抗の増殖は、より強力な全身療法の使用を奨励しています。 世界的な重要なケアインフラの拡大は、将来のセグメントの成長を加速する見込みです。

- 投与量フォーム

投与量の形態に基づいて、真菌感染症市場は、クリーム、ゲル、軟膏、溶液、ローション、その他に分けられます。 クリームセグメントは、リングワームやアスリートの足などの表面的な真菌性皮膚感染症の治療に2025の34.77%のシェアで市場を支配しました。 クリームベースの抗真菌製剤は、簡単なアプリケーション、ローカライズされたアクションを提供し、患者の快適性を向上させます。 皮膚科医やヘルスケアプロバイダは、有効性と利便性のために、軽度から中程度の真菌条件のためのクリームを広く推奨します。 個人衛生・皮膚健康に関する消費者意識の向上は、セグメントの需要に対応しています。 製薬会社では、抗炎症特性の配合クリームを配合し、治療効果を高めています。 市販の抗真菌クリームの広範な可用性は、さらにセグメントの市場のリーダーシップに貢献します。

ソリューションセグメントは、ネイル、スカルプ、ハード・ツー・リーチの真菌感染症の使用増加による予測期間の6.8%のCAGRで最も速いペースで成長することが期待されます。 従来の局所処置と比較される液体の公式は改善された浸透およびターゲットを付けられた配達を提供します。 老化の人口間の真菌の釘の伝染の上昇は反真菌の解決のためのかなり支持の要求です。 ヘルスケアの専門家は、これらの製品を慢性および再発真菌条件に推奨しています。 局所薬のデリバリー技術の進歩はまた処置の有効性および忍耐強い付着を高めることです。 製品の革新とプレミアム皮膚ケアの拡大は、セグメントの成長を加速するために期待されています。

- エンドユーザーによる

エンドユーザーに基づき、真菌感染症市場は病院、ホームケア、専門クリニック、その他に分けられます。 病院のセグメントは、侵襲的真菌感染症の治療の高容量による2025年に52.86%のシェアで市場を支配しました。 病院は免疫成分の患者、移植の受取人および重度の全身の真菌疾患の個人のための第一次処置の中心として役立つ。 高度な診断インフラストラクチャおよび専門医療専門家の可用性は、効果的な真菌感染症管理をサポートしています。 入院率の増加や手術の手順も抗真菌薬の活用を推進しています。 病院は広く伝染制御のための注射可能な抗真菌療法および急速な診断技術を利用します。 強力な払い戻しフレームワークと機関治療プロトコルは、このセグメントの優位性を強化し続けています。

ホームケアセグメントは、2026年から2033年までの6.7%のCAGRで最速の成長を目撃し、外来治療と自己管理の真菌ケアソリューションの優先度を高めています。 口腔および局所抗真菌療法の可用性を高めることは従来の病院の設定の外の処置を支持しています。 軽度に変容する真菌感染症の患者は、より便利なホームベースの治療アプローチを選択しています。 テルメドリンの採用とオンライン薬局の普及がさらに改善され、治療のアクセシビリティが向上します。 病院インフラのヘルスケアコストと圧力を上げることも、ホームケアベースの管理戦略を奨励しています。 長期セグメントの拡張をサポートするユーザーフレンドリーな抗真菌製剤の継続的な開発が期待されます。

- 流通チャネル

流通チャネルに基づいて、真菌感染症市場は、病院薬局、小売薬局、オンライン薬局、その他に分けられます。 病院薬局のセグメントは、処方の抗真菌療法が入院し、重要なケア設定の需要が高いために2025年に56.14%のシェアで市場を支配しました。 病院は即時の処置の条件のための全身および注射可能な抗真菌薬の広範な在庫を維持します。 入院患者間の侵襲的な真菌感染症の増大は、薬局の販売量を大幅に支持しています。 医師、薬剤師、感染管理チームとの間の強力な調整により、病院の設定における治療効率が向上します。 専門的な抗真菌製剤および高度な監視サービスの可用性は、このセグメントを強化します。 ヘルスケア関連の真菌感染症の高まりは、病院の薬局の優位性をグローバルにサポートし続けています。

オンライン薬局のセグメントは、デジタルヘルスケアの採用と全世界の電子商取引浸透の拡大により、予測期間中に7.2%のCAGRで最速の成長を登録することを期待しています。 消費者は、利便性、宅配サービス、および競争力のある価格のメリットのために、オンラインで抗真菌薬を購入しています。 インターネットのアクセシビリティとスマートフォンの使用率を高めることで、新興市場におけるオンライン医薬品プラットフォームへのアクセスが向上します。 オンライン薬局はまた、デジタルヘルスケアリソースを通じて、より大きな製品可用性と患者の意識の向上を提供します。 セルフケアおよびホームベースの真菌感染症管理の需要の増加は、さらなるセグメントの成長をサポートします。 デジタル薬局サービスの規制対応拡大は、今後の市場拡大を加速する見込みです。

真菌感染症市場地域分析

北アメリカは2025年に38.46%の最大の収益シェアを持つ真菌感染症市場を支配しました。先進医療インフラ、高抗真菌薬の採用、および病院認定真菌感染症の発生率の増加によってサポートされています。 地域はまた、侵襲的な真菌感染症、感染症研究における強力な投資の増加の優先性、および病院や専門ケア設定を横断した迅速な診断技術の活用から恩恵を受ける。 抗真菌抵抗に対する意識を高め、免疫合併症の患者集団を拡大し、新規抗真菌療法の継続的な発展は、北米のグローバル市場でのリーダーシップポジションを強化し続けています。

米国の真菌感染症市場洞察

米国の真菌感染症市場は、侵襲的な真菌疾患の増殖による強力な成長を目撃しています。, 免疫合併症の患者の人口の増加, 高度な抗真菌療法および迅速な診断技術の採用の増加. 感染性疾患研究および抗真菌薬の開発への投資の増加に伴い、国の確立された医療インフラは、病院、専門医院、および研究機関の需要を促進しています。 また、早期真菌感染症の診断と抗真菌抵抗の管理に重点を置き、ヘルスケア分野全体の市場拡大を加速しています。

ヨーロッパの真菌感染症市場洞察

欧州の真菌感染症市場は、強力な医療システムによって駆動され、真菌疾患管理に関する意識を高め、先進の抗真菌治療ソリューションの需要が高い世界的な収益に大きな貢献を残しています。 病院および専門ケアの設定を渡る急速な診断技術および規定の抗真菌療法の広範な使用は地域全体の市場拡大を支えます。 感染性疾患監視プログラムへの投資の増加, 抗真菌抵抗と老化の人口に関する成長の懸念と相まって, 引き続きヨーロッパの真菌感染症治療ソリューションの採用を強化.

U.K.真菌感染症市場インサイト

U.K.真菌感染症市場は、病院買収真菌感染症の蔓延を増加させ、先進的な診断技術の採用を高め、感染症管理プログラムの投資を成長させることで、安定した成長を経験しています。 病院や専門クリニックを横断する抗真菌療法の普及は、市場の発展に著しく貢献しています。 さらに、分子診断、抗菌スチュワードシップの取り組み、および耐性菌病原体への継続的な研究の統合は、治療結果を改善し、真菌感染症業界における英国の位置を強化しています。

ドイツ真菌感染症市場洞察

ドイツの真菌感染症市場は、国の先進医療インフラ、強力な製薬産業の存在により着実に拡大し、次世代真菌診断技術の採用を高めています。 病院、研究機関、専門医は、感染管理と患者ケアの最適化のための高度な抗真菌療法を利用しています。 分子診断、抗真菌薬の開発、および検査能力の継続的な進歩、感染性疾患制御および医療イノベーションに焦点を当てた強力な政府と共に、ドイツにおける市場成長を推進しています。

アジア・パシフィック・ファンガル・インフェクション・マーケット・インサイト

アジア・パシフィックの真菌感染症市場は、中国、インド、日本などの国々の医療インフラを拡充し、医療費の増大、真菌疾患の増大による急成長が見込まれる見込みです。 真菌感染症の診断に関する意識を高め、高度な抗真菌療法の採用を高め、費用対効果の高い治療ソリューションの需要の増加は、地域市場拡大をサポートしています。 また、慢性疾患の増大と医療サービスへのアクセスの改善は、病院や外来の設定を介した真菌感染症治療の採用を加速しています。

日本真菌感染症市場情報

日本真菌感染症市場は、感染症管理、高度医療技術への投資の増加、真菌感染症の診断や予防に関する意識を高めるため、一貫した成長を目撃しています。 病院、製薬会社および研究所はますます急速な診断システムを採用し、忍耐強い処置および臨床研究の目的のために抗真菌療法を進めます。 また、高齢化の人口医療管理に重点を置き、質の高い医療サービスに重点を置き、市場成長に貢献しています。

中国真菌感染症市場洞察

中国真菌感染症市場は急速に成長しています, 増加する医療インフラ開発によって駆動され, 真菌感染症の増大, 感染性疾患予防と治療プログラムに焦点を当てて成長政府. 先進の抗真菌薬の採用と、病院や医療機関の急流の分子診断技術は、市場需要を大幅に向上させます。 また、医薬品研究への投資を増加させ、早期真菌感染症の治療に関する意識を高め、急速な医療モダナイゼーションは、真菌感染症管理のための最速成長市場の一つとして中国を位置付けています。

真菌感染症市場シェア

真菌感染症業界は、主に、以下のような広範な企業によって導かれています。

- Pfizer Inc.(米国)

- Gilead Sciences, Inc.(米国)

- バイエルAG(ドイツ)

- アステラス製薬株式会社(日本)

- AbbVie Inc.(米国)

- Hoffmann-La Roche Ltd(スイス)

- Novartis AG(スイス)

- サンオフィ(フランス)

- GSK plc(イギリス)

- メルク&株式会社(米国)

- ジョンソン&ジョンソンサービス株式会社(米国)

- ブリストル・マイアーズ・スクイブ(アメリカ)

- バスク保健(カナダ)

- 株式会社シプラ(インド)

- サン製薬工業株式会社(インド)

- ヴィアトリス株式会社(米国)

- Zydusライフサイエンスリミテッド(インド)

- グレンマーク医薬品株式会社(インド)

- レッドディの研究所(インド)

- SCYNEXIS株式会社(米国)

真菌感染症市場の最新動向

- 2025年9月、Propedix Inc.は、トルネフト酸1%を含むアスレツの足のための最初の乾燥スティック抗真菌治療であるDryelloTMを開始しました。 製品は、真菌皮膚感染症管理のための利便性、移植性、および遵守を向上させるために設計された無数のトピック配信フォーマットを導入しました

- 2025年5月、SCYNEXIS, Inc.は、米国FDAの臨床ホールドの持ち上がることの後で侵襲的なカンジダ症のためのステップダウン療法として経口ibrexafungerpを評価するフェーズ3 MARIO研究で患者の投薬の再開を発表しました。 開発は生命を脅かす真菌感染症のための処置のパイプラインの重要な進歩をマークし、薬物抵抗力があるCandidaの伝染に焦点を合わせる強調された成長の企業を強調しました

- 2025年3月、Zydus Lifesciences Limitedは米国FDAの承認を受け、ケトコナゾールシャンプー、2%、一般的な抗真菌薬をdandruffおよび様々な真菌皮膚感染症のために示しました。 同社の皮膚科学ポートフォリオを強化し、米国市場での費用対効果の高い抗真菌治療へのアクセスを拡大

- 2025年3月、科学者たちは、ユニークなリン脂質ターゲティング機構を通じて、多薬耐性菌病原体を殺すことができる新たな抗真菌化合物であるマンダイマイシンの発見を発表しました。 発見は、耐性カンジダとCryptococcus株に対して強力な潜在能力を発揮し、次世代抗真菌薬開発における成長するイノベーションを強調

- 2024年6月、ジョージア大学の研究者らは、前臨床研究における複数の真菌病原体に対する新しい広スペクトル真菌ワクチンの破壊保護の開発を報告した。 ブレークスルーは、予防真菌感染症戦略に対する研究の努力を増加させ、抗真菌免疫の将来の臨床開発機会をサポートしました

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界の真菌感染症市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界の真菌感染症市場規模の推定

2.2.1 ベンダーポジショニンググリッド

2.2.2 技術ライフライン曲線

2.2.3 TRIPODデータ検証モデル

2.2.4 マーケットガイド

2.2.5 多変量モデリング

2.2.6 トップツーボトム分析

2.2.7 チャレンジマトリックス

2.2.8 アプリケーションカバレッジグリッド

2.2.9 測定基準

2.2.10 ベンダーシェア分析

2.2.11 疫学

2.2.12 主要な一次インタビューからのデータポイント

2.2.13 主要な二次データベースからのデータポイント

2.3 世界の真菌感染症市場:調査スナップショット

2.4 仮定

3 エグゼクティブサマリー

4つのプレミアムインサイト

4.1 PESTEL分析

4.2 ポーターの5つの力モデル

4.3 競争情報

5つの業界洞察

5.1 特許分析

5.1.1 特許の現状

5.1.2 USPTO番号

5.1.3 特許の満了

5.1.4 エピオ番号

5.1.5 特許の強さと品質

5.1.6 特許請求の範囲

5.1.7 特許引用

5.1.8 特許訴訟とライセンス

5.1.9 特許出願

5.1.10 特許取得国

5.1.11 技術背景

5.2 成熟市場別の薬物治療率

5.3 人口動態の動向:すべての罹患率への影響

5.4 患者フロー図

5.5 主要な価格戦略

5.6 主要な患者登録戦略

5.7 専門家との面談

5.8 その他のKOLスナップショット

6 疫学

6.1 性別別の全発生率

6.2 治療率

6.3 死亡率

6.4 服薬遵守と治療切り替えモデル

6.5 患者の治療成功率

7 合併と買収

7.1 ライセンス

7.2 商業化契約

8 規制枠組み

8.1 規制承認プロセス

8.2 地域ごとの規制承認の容易さ

8.3 規制承認の経路

8.4 ライセンスと登録

8.5 市販後調査

8.6 適正製造規範(GMPS)ガイドライン

9 パイプライン分析

9.1 臨床試験と相分析

9.2 薬物治療パイプライン

9.3 フェーズIII候補

9.4 フェーズII候補

9.5 フェーズI候補者

9.6 その他(前臨床および研究)

表1 真菌感染症の世界臨床試験市場

会社名 治療領域

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

情報源: プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

表2 真菌感染症市場における製品とプロジェクトのフェーズ別分布

プロジェクトのフェーズ番号

前臨床/研究プロジェクトXX

臨床開発 XX

フェーズ I XX

フェーズII XX

フェーズIII XX

米国で申請/承認済みだがまだ販売されていないXX

合計XX

情報源: プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

表3 治療領域別・フェーズ別プロジェクト分布 真菌感染症市場

治療領域 前臨床/研究プロジェクト

XX XX

XX XX

XX XX

XX XX

XX XX

合計プロジェクト数 XX

情報源: プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

表4 科学的アプローチと段階別プロジェクト分布 真菌感染症市場

技術前臨床/研究プロジェクト

XX XX

XX XX

XX XX

XX XX

XX XX

合計プロジェクト数 XX

情報源: プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

図1 真菌感染症市場におけるR&D概要に基づくトップ企業

情報源: プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

10 市販薬の分析

10.1 薬物

10.1.1 ブランド名

10.1.2 一般名

10.2 治療適応

10.3 薬物の薬理学的分類

10.4 薬剤の主な適応症

10.5 市場の状況

10.6 薬剤の種類

10.7 薬剤投与量フォーム

10.8 投与量の入手可能性

10.9 包装の種類

10.1 薬剤投与経路

10.11 投与頻度

10.12 ドラッグインサイト

10.13 規制上のマイルストーン、安全性データと有効性データ、市場独占データなどの医薬品開発活動の概要。

10.13.1 市場見通しの予測

10.13.2 クロスコンペティション

10.13.3 治療ポートフォリオ

10.13.4 現在の開発シナリオ

11 市場アクセス

11.1 10年間の市場予測

11.2 臨床試験の最新情報

11.3 年間のFDA承認医薬品

11.4 医薬品製造業者と取引

11.5 主要薬物の摂取

11.6 現在の治療法

11.7 今後の治療の影響

12 研究開発分析

12.1 比較分析

12.2 医薬品開発の展望

12.3 規制のマイルストーンに関する詳細な洞察

12.4 治療評価

12.5 資産ベースのコラボレーションとパートナーシップ

13 市場概要

13.1 ドライバー

13.2 拘束

13.3 機会

13.4 課題

14 世界の真菌感染症市場(感染領域別)

14.1 概要

14.2 皮膚と軟部組織

14.2.1 表在感染

14.2.1.1. 皮膚糸状菌症

14.2.1.1.1. 白癬

14.2.1.1.2. 水虫

14.2.1.1.3. 股部白癬

14.2.1.2. 頭部白癬

14.2.1.3. 足白癬

14.2.1.4. 蜥蜴症

14.2.2 治療困難な症例

14.2.2.1. 慢性および再発性皮膚糸状菌症

14.2.2.2. 深部組織真菌症

14.3 粘膜領域

14.3.1 口腔

14.3.1.1. 口腔カンジダ症

14.3.1.2. 食道カンジダ症

14.3.2 性器領域

14.3.2.1. 膣カンジダ症

14.3.2.2. 陰茎カンジダ症

14.4 呼吸器系

14.4.1 肺感染症

14.4.1.1. アスペルギルス症

14.4.1.2. ヒストプラズマ症

14.4.1.3. クリプトコッカス症

14.4.1.4. ムコール症

14.5 中枢神経系(CNS)

14.5.1 クリプトコッカス髄膜炎

14.5.2 カンジダ性脳膿瘍

14.5.3 真菌性脳炎

14.6 血流感染症

14.6.1 カンジダ血症

14.6.2 播種性ヒストプラズマ症

14.6.3 侵襲性アスペルギルス症

14.6.4 フザリオシス

14.7 その他

15 世界の真菌感染症市場(種別)

15.1 概要

15.2 カンジダ属

15.2.1 多剤耐性カンジダ・アウリス

15.2.2 フルコナゾール耐性カンジダ・グラブラタ

15.3 アスペルギルス属

15.4 クリプトコッカス属

15.5 ムコラレス属

15.6 フザリウム属菌

16 世界の真菌感染症市場(患者グループ別)

16.1 概要

16.2 免疫不全患者ではない患者

16.3 免疫不全患者

17 世界の真菌感染症市場(エンドユーザー別)

17.1 概要

17.2 病院

17.3 クリニック

17.4 ホームケアの設定

17.5 外来手術センター(ASCS)

17.6 学術研究機関

18 世界の真菌感染症市場(薬剤クラス別)

18.1 概要

18.2 アゾール

18.2.1 フルコナゾール

18.2.2 イトラコナゾール

18.2.3 ボリコナゾール

18.2.4 ポサコナゾール

18.2.5 イサブコナゾール

18.3 エキノカンジン

18.3.1 カスポファンギン

18.3.2 ミカファンギン

18.3.3 アニデュラファンギン

18.4 ポリエン

18.4.1 アンホテリシンB

18.4.2 ナイスタチン

18.5 アリルアミン

18.6 その他

19 世界の真菌感染症市場(投与経路別)

19.1 概要

19.2 口頭試問

19.3 トピック

19.4 静脈内(IV)

19.5 脊髄内

20 世界の真菌感染症市場(流通チャネル別)

20.1 概要

20.2 病院薬局

20.3 小売薬局

20.4 オンライン薬局

20.5 ドラッグストア

21 世界の真菌感染症市場、企業概要

21.1 企業シェア分析:グローバル

21.2 企業シェア分析:北米

21.3 企業シェア分析:ヨーロッパ

21.4 企業シェア分析:アジア太平洋地域

21.5 合併と買収

21.6 新製品の開発と承認

21.7 拡張

21.8 規制の変更

21.9 パートナーシップおよびその他の戦略的展開

22 世界の真菌感染症市場(地域別)

22.1 世界の真菌感染症市場(上記のすべてのセグメンテーションは、この章では国別に表されています)

22.1.1 北米

22.1.2 米国

22.1.3 カナダ

22.1.4 メキシコ

22.2 ヨーロッパ

22.2.1 ドイツ

22.2.2 フランス

22.2.3 英国

22.2.4 イタリア

22.2.5 スペイン

22.2.6 ロシア

22.2.7 トルコ

22.2.8 オランダ

22.2.9 スイス

22.2.10 オーストリア

22.2.11 アイルランド

22.2.12 ノルウェー

22.2.13 ポーランド

22.2.14 その他のヨーロッパ諸国

22.3 アジア太平洋

22.3.1 日本

22.3.2 中国

22.3.3 台湾

22.3.4 韓国

22.3.5 インド

22.3.6 オーストラリア

22.3.7 シンガポール

22.3.8 タイ

22.3.9 マレーシア

22.3.10 インドネシア

22.3.11 フィリピン

22.3.12 ベトナム

22.3.13 その他のアジア太平洋地域

22.4 南アメリカ

22.4.1 ブラジル

22.4.2 アルゼンチン

22.4.3 チリ

22.4.4 ペルー

22.4.5 南米のその他の地域

22.5 中東およびアフリカ

22.5.1 南アフリカ

22.5.2 サウジアラビア

22.5.3 アラブ首長国連邦

22.5.4 エジプト

22.5.5 クウェート

22.5.6 イスラエル

22.5.7 中東およびアフリカのその他の地域

22.6 主要国別の主な洞察

23 世界の真菌感染症市場、SWOT分析およびDBMR分析

24 世界の真菌感染症市場、企業概要

24.1 ファイザー社

24.1.1 会社概要

24.1.2 収益分析

24.1.3 地理的存在

24.1.4 製品ポートフォリオ

24.1.5 最近の開発

24.2 ギリアド・サイエンシズ

24.2.1 会社概要

24.2.2 収益分析

24.2.3 地理的存在

24.2.4 製品ポートフォリオ

24.2.5 最近の開発

24.3 ノバルティスAG

24.3.1 会社概要

24.3.2 収益分析

24.3.3 地理的存在

24.3.4 製品ポートフォリオ

24.3.5 最近の開発

24.4 メルク社

24.4.1 会社概要

24.4.2 収益分析

24.4.3 地理的存在

24.4.4 製品ポートフォリオ

24.4.5 最近の開発

24.5 アステラス製薬株式会社

24.5.1 会社概要

24.5.2 収益分析

24.5.3 地理的存在

24.5.4 製品ポートフォリオ

24.5.5 最近の開発

24.6 サイネクシス株式会社

24.6.1 会社概要

24.6.2 収益分析

24.6.3 地理的存在

24.6.4 製品ポートフォリオ

24.6.5 最近の開発

24.7 バジレア・ファーマシューティカ

24.7.1 会社概要

24.7.2 収益分析

24.7.3 地理的存在

24.7.4 製品ポートフォリオ

24.7.5 最近の開発

24.8 ミキュラックス製薬

24.8.1 会社概要

24.8.2 収益分析

24.8.3 地理的存在

24.8.4 製品ポートフォリオ

24.8.5 最近の開発

24.9 スペロ・セラピューティクス

24.9.1 会社概要

24.9.2 収益分析

24.9.3 地理的存在

24.9.4 製品ポートフォリオ

24.9.5 最近の開発

24.1 アダージオ・セラピューティクス

24.10.1 会社概要

24.10.2 収益分析

24.10.3 地理的存在

24.10.4 製品ポートフォリオ

24.10.5 最近の開発

24.11 サンファーマシューティカルインダストリーズ株式会社

24.11.1 会社概要

24.11.2 収益分析

24.11.3 地理的存在

24.11.4 製品ポートフォリオ

24.11.5 最近の開発

24.12 シプラ・リミテッド

24.12.1 会社概要

24.12.2 収益分析

24.12.3 地理的存在

24.12.4 製品ポートフォリオ

24.12.5 最近の開発

24.13 グレンマークファーマシューティカルズ株式会社

24.13.1 会社概要

24.13.2 収益分析

24.13.3 地理的存在

24.13.4 製品ポートフォリオ

24.13.5 最近の開発

24.14 バイエルAG

24.14.1 会社概要

24.14.2 収益分析

24.14.3 地理的存在

24.14.4 製品ポートフォリオ

24.14.5 最近の開発

24.15 バイエルAG

24.15.1 会社概要

24.15.2 収益分析

24.15.3 地理的存在

24.15.4 製品ポートフォリオ

24.15.5 最近の開発

24.16 アッヴィ株式会社

24.16.1 会社概要

24.16.2 収益分析

24.16.3 地理的存在

24.16.4 製品ポートフォリオ

24.16.5 最近の開発

24.17 武田薬品工業株式会社

24.17.1 会社概要

24.17.2 収益分析

24.17.3 地理的存在

24.17.4 製品ポートフォリオ

24.17.5 最近の動向

24.18 グラクソ・スミスクライン

24.18.1 会社概要

24.18.2 収益分析

24.18.3 地理的存在

24.18.4 製品ポートフォリオ

24.18.5 最近の動向

24.19 サノフィ

24.19.1 会社概要

24.19.2 収益分析

24.19.3 地理的存在

24.19.4 製品ポートフォリオ

24.19.5 最近の動向

24.2 ムンディファーマ・インターナショナル

24.20.1 会社概要

24.20.2 収益分析

24.20.3 地理的存在

24.20.4 製品ポートフォリオ

24.20.5 最近の開発

24.21 ドクター・レディーズ・ラボラトリーズ

24.21.1 会社概要

24.21.2 収益分析

24.21.3 地理的存在

24.21.4 製品ポートフォリオ

24.21.5 最近の開発

24.22 トレント・ファーマシューティカルズ

24.22.1 会社概要

24.22.2 収益分析

24.22.3 地理的存在

24.22.4 製品ポートフォリオ

24.22.5 最近の開発

注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。調査では100社以上の企業を紹介しており、リクエストに応じて企業リストを変更または差し替える場合があります。

関連レポート25件

26 結論

27 アンケート

28 データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。