グローバル遺伝子規制療法市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.12 Billion

USD

5.14 Billion

2025

2033

USD

1.12 Billion

USD

5.14 Billion

2025

2033

| 2026 –2033 | |

| USD 1.12 Billion | |

| USD 5.14 Billion | |

| % | |

|

グローバル遺伝子規則療法市場セグメンテーション、治療タイプ(遺伝子の沈黙、遺伝子の拡張、遺伝子の編集、Oncolytic免疫療法、その他)、ベクトルタイプ(ウイルス性ベクトル、非ウイルス性ベクトル)、病気の徴候(腫瘍学的障害、まれな病気、心臓疾患、神経疾患、感染症、その他)、配達方法(ウイルス性疾患、およびその他)、およびその他)によって、インディペンデント(ウイルス性疾患、疾患、疾患、疾患、疾患、疾患、疾患、疾患、およびその他)、およびその他)。

遺伝子規則療法市場規模

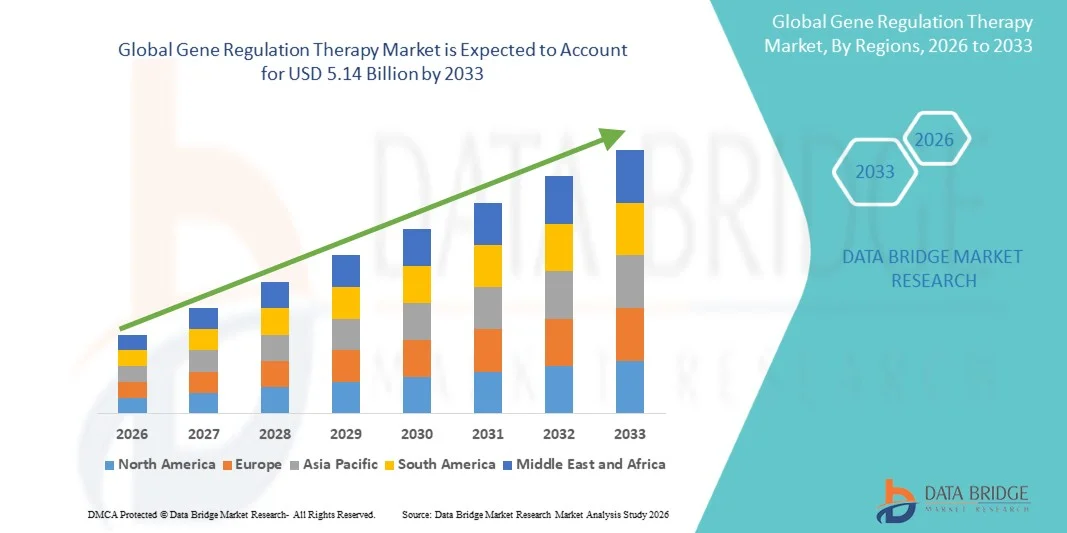

- 遺伝子規制療法市場規模は、2025年のUSD 1.12億そして到達する予定2033年までのUSD 5.14億, お問い合わせ21.00%のCAGR予報期間中

- 市場成長は、遺伝子工学、ウイルスおよび非ウイルス性ベクター技術の急速な進歩によって主に燃料を供給され、パーソナライズされた医療アプローチは、これまでにない医療ニーズを持つまれで慢性疾患のためのより効果的で標的治療介入を可能にし、

- さらに、先進遺伝子治療の承認を加速し、遺伝子治療R&Dパイプラインにおけるバイオ医薬品会社からの投資を増加させ、FDAやEMAなどの機関からの規制支援を増加させ、強力な採用を推進しています。 これらの結合因子は、遺伝子規制療法ソリューションの蓄積を加速し、産業の成長を著しく向上しています。

遺伝子規則療法市場分析

- 遺伝子の規則療法、遺伝子の沈黙、遺伝子の増強、遺伝子の編集、および本能の免疫療法のようなアプローチを包含する遺伝子は、単に症状を管理するのではなく、根本的な遺伝的原因に対処することができる変化的な医学の介入としてますます認識され、それらを精密医学の進化に集中させます

- 遺伝子規制療法に対するエスケーラブルな要求は、主に腫瘍学の発生率を高め、CAR-Tおよびウイルスベクトルベースの遺伝子治療の臨床的成功を増加させ、次世代遺伝子製品に対する規制承認を拡大し、遺伝子治療製造および臨床開発インフラにおける公共および民間の利害関係者からの投資を増加させることである。

- 北アメリカは2025年に41.36%の最大の収益シェアで遺伝子規制療法市場を支配し、45の新しいRMATの指定、CMSアクセスモデルの緩和メディケイドバリア、堅牢なR&Dインフラストラクチャ、およびNovatis、Brist-Myers Squibb、およびSarepta Therapeuticsを含む主要なバイオ医薬品会社の存在を支配しました。 米国は、迅速なFDAの承認とグローバルで遺伝子治療臨床試験の最高濃度によって駆動され、地域の収入の大部分を占めました

- アジア・パシフィックは、ヘルスケア投資の拡大、治験活動の改善、遺伝的および腫瘍学的疾患の高負荷を伴う大規模な患者集団による予測期間における遺伝子規制療法市場で最も急速に成長する地域であることが期待されています

- ウイルスベクターセグメントは、2025年に74.83%の市場シェアで遺伝子規制療法市場を支配し、アデノ・アソシエーションウイルス(AAV)の高デリバリー効率と、複数の治療指標を横断するレンチバルベクターを支配しました

レポートスコープと遺伝子規制療法市場セグメンテーション

| アトリビュート | 遺伝子規則療法のキーマーケットインサイト |

| カバーされる区分 |

|

| カバーされた国 | 北アメリカ

ヨーロッパ

アジアパシフィック

中東・アフリカ

南米

|

| 主要市場プレイヤー |

|

| マーケットチャンス |

|

| 付加価値データインフォセットを追加 | 市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

遺伝子規制療法市場動向

「 」CRISPR-Based Geneの編集の採用およびAI-Drivenのベクトル設計革新を加速して下さいツイート

- 世界的な遺伝子規制療法市場での有意で加速傾向は、高度なAI主導のバイオインフォマティクスプラットフォームとCRISPR-Cas9ゲノム編集の深化統合であり、遺伝子のターゲティングにおける非前例のない精度を可能にし、まれで一般的な疾患のための次世代遺伝子規制療法の開発を大幅に加速

- 例えば、2024年1月、FDAはヒトゲノム編集とCAR T-cell開発を取り入れたヒト遺伝子治療製品に関する2つの最終ガイダンス文書を公表し、CRISPRベースの商用開発パイプラインを加速することが予想される規制明瞭さを提供し、その他の先進遺伝子規制アプローチ

- 遺伝子規制療法におけるAI統合により、最適な遺伝子ターゲットの迅速な識別、オフターゲティング編集効果の予測モデリング、パーソナライズされたベクターキャピシドエンジニアリング、および臨床試験のための患者の戦略の加速など、変化する機能が可能になります。 加えて、ユニキュアなどの企業は、エンジニアリングAAV配信を使用して驚くべき79%のハンティンタンタンパク質ノックダウンを実証し、神経遺伝子規制アプリケーションのためのAI最適化ベクトル設計の臨床可能性を強調しました

- 遺伝子規制療法のシームレスな統合は、マルチオミクスデータプラットフォームと現実世界証拠システムにより、より精密な患者識別、治療のパーソナライゼーション、および結果のモニタリングを可能にし、より包括的かつスケーラブルな遺伝子治療エコシステムを作成します。 統一されたゲノムデータプラットフォームを通じて、研究者や臨床医は、規制遺伝子のターゲットを特定し、大幅に開発のタイムラインを削減し、治療配信戦略を最適化することができます

- この傾向は、よりインテリジェントで正確で臨床的に検証された遺伝子規則の変異性は、根本的に腫瘍学、まれな遺伝疾患、および神経疾患を横断する治療のパラダイムを再構築することです。 その結果、Editas Medicine や Intellia Therapeutics などの企業は、複数の指標を横断して、CRISPR ベースの遺伝子規制候補を段階的な臨床試験に展開しています。

- CRISPR ベースのおよび AI に最適化された遺伝子規制療法の需要は、臨床および研究設定の両方で急速に成長しています。バイオ医薬品会社や学術機関は、遺伝子規制レベルで疾患に対処するワンタイム治療アプローチを優先しています。

遺伝子規制療法市場ダイナミクス

ドライバー

「創薬性疾患の負担と規制承認の拡大」

- 遺伝的および腫瘍学的障害のエスケーラビリティは、先進的な遺伝子治療製品に対する規制承認の拡大パイプラインと組み合わせ、複数の疾患領域にわたる遺伝子規制療法に対する強化された要求のための主要なドライバーです

- 例えば、2023年2月、FDAはCBER内のTherapeutic Products(OTP)の新しいオフィスを立ち上げ、細胞および遺伝子治療の提出から急速に成長するワークロードに対応し、規制当局のコミットメントを強化し、CGTレビューと承認のタイムラインを加速させます。 規制当局によるそのような構造投資は、予測期間中に遺伝子規制療法市場成長を著しく促進することが期待されています

- 患者や臨床医はますます遺伝子規制療法の可能性を認識し、耐久性や治療結果を提供, Zolgensmaなどの承認された製品のための需要, Yescarta, Kymriah, そして、Luxturnaは成長し続けています, 腫瘍学上の後期遺伝子規制候補のパイプラインを拡大しながら, 神経学, まれな病気の適応信号は、将来の市場拡大を維持しました

- さらに、血友病、脊髄筋萎縮、および網膜性消化管などの新興指標における遺伝子規制療法の増大を認識し、5年以上にわたる前期耐久性データが拡張し、先進遺伝子治療介入の価値提案における医師および受給者の自信を強化しています。

- 結果ベースの償還モデルとプラットフォーム製造効率に対する傾向は、高コストな実験的モダリティから、商業的にスケーラブルで受入可能な治療カテゴリに遺伝子規制療法を変革し、開発医療市場全体におけるさらなる普及を推進し、新興国でますますますますます増加しています

拘束/チャレンジ

「 」高い治療コスト、製造複雑性、規制不確実性ツイート

- 遺伝子規則療法の費用は、承認されたプロダクトと頻繁に処置ごとの1,000,000のUSDに100千から1,000,000のUSDに、特に開発された償還のフレームワークおよび高度の遺伝子療法のための限られた受容器の適用範囲の市場で忍耐強いアクセスおよび広い商業採用への重要な障壁を、保っています

- たとえば、2024年4月にFDAの承認にもかかわらず、Pfizerのfidanacogene elaparvovec(Beqvez)の2025年2月には、遺伝子治療製品に直面する商業的バイアビリティの課題を強調し、不十分な臨床コミュニティの需要と償還障壁のために治療されたゼロのポスト承認患者は、規制当局の承認と実際の市場アクセスの間の重要なギャップを強調しました。

- 特殊なGMP施設、厳格な品質管理プロトコル、および限られたグローバル製造能力の要件を含むウイルスベクトル生産に関連する複雑性を製造し、遺伝子規則療法の商品化のスケーラビリティを継続し、患者のアクセシビリティを制限するプレミアム価格に貢献します

- マサチューセッツ総合病院などの企業は、専用のセル加工工場で50万米ドルを投資し、国内の製造業のギャップに対処しています。また、最大50回を超えるアクティブ臨床試験をサポートするMaxCyteのエレクトロポレーションプラットフォームは、業界の非ウイルス製造スケーラビリティの拡大に対する反応を表しています。

- 主要な市場を横断する成果ベースの償還モデル、プラットフォーム製造イノベーション、規制調和の開発を通じて、これらの課題を克服することは、遺伝子規制療法のアクセスの持続的かつ公平な拡大を保証するために不可欠です。

遺伝子規制療法市場スコープ

治療の種類、ベクトルの種類、病気の徴候、配送方法、エンドユーザーに基づいて市場をセグメント化します。

療法のタイプによって

治療の種類に基づいて、遺伝子規制療法市場は遺伝子の沈黙、遺伝子の拡張、遺伝子の編集、Oncolytic免疫療法、その他に分けられます。 遺伝子沈黙セグメントは、RNA干渉(RNAi)、アンチセンスオリゴヌクレオチド(ASO)、およびCRISPRベースの転写反応による最大20%の最大の市場収益シェアを占める。 遺伝子は、疾患を標的とした治療法をシレンジングする遺伝子の過剰発現は、アルニラムのパチシランやジボシランなどの承認された製品で、遺伝的トランスチレンアミラーイロドーシスおよびアキュートヘパティックパフィリアにおける変形性臨床的結果を示すとともに、十分評価され、治療的死亡率を拡張する。 セグメントは、高コレステロール血症から熱中性横の脊柱側弯症まで及ぶ長期臨床開発における遺伝子沈黙候補の大規模および成長パイプラインから恩恵を受けており、広範囲の疾患の沈黙ベースの遺伝子規制アプローチの適応性を強調しています。 また、シRNAベースのアンチトロンビンローリング療法であるSanofiのフィテシランは、ヘモフィリアAとBの定期的な予防のために2025年3月にFDAの承認を受け、凝固障害領域におけるRNAベースの遺伝子規制のランドマーク的な検証を表しています。 また、siRNAおよびASOプラットフォームのターゲット特異性と十分にcharacterizedデリバリーメカニズムの高度化は、世界的な主要なバイオ医薬品会社からの重要な研究開発投資を引き付けます。

遺伝子の編集セグメントは、CRISPR-Cas9の急激な臨床進歩によって燃料を供給し、複数の病気の適応を横断して規制当局の承認に対する基礎編集アプローチを期待しています。 2023年後半に最初のCRISPRベースの治療CasgevyのFDA承認は、Vivo遺伝子の編集のためのランドマーク的な優先順位を確立し、ヘモグロビノパス、継承されたブラインドネス、および神経変性障害のための重要な編集候補の実質的なパイプラインを持ちます。 さらに、最も急速に成長しているCAGRは、規制の高速トラックと画期的な設計を引き付け、臨床タイムラインを加速するワンタイムの治癒遺伝子編集インターベンションの変革の可能性を反映しています。

ベクトルタイプ別

ベクトル型に基づいて、遺伝子規制療法市場はウイルスベクトルと非ウイルスベクトルに分割されます。 ウイルスベクターセグメントは、優れた配信効率、確立された安全プロファイルによって駆動され、2025年に74.83%の最大の市場収益シェアを保有し、アデノ・アソシエーションウイルス(AAV)および複数の治療指標にわたってレンチラルプラットフォームの広範な組織のテロリズム。 AAVベクターは、肝臓、筋肉、網膜、中枢神経系ターゲットの激しいインビボトランスダクション効率を発揮し、遺伝子拡張とサイレンシング用途における優位な採用をサポートしました。 Zolgensma セグメント単独で, 背骨筋萎縮治療のための AAV9 を利用, 推定達成しました。 1.24 売上高で億 2025, ウイルスベクトルベースの遺伝子規制療法の商業的意義を増幅. また、AAV-PHP.B のキャップスイドをエンジニアリングし、パーキンソン病の病態に対する初めてのヒト研究に入ったアAV-PHP.B のキャップスイドは、優勢なセグメントシェアを維持している次世代ウイルスベクトルプラットフォーム内で継続的なイノベーションを強調しています。 また、ウイルス性ベクターの安全性と耐久性を支える長期臨床証拠の広範な成長した体は、ウイルスベースの遺伝子規制アプローチにおける実質的な医師および受給者の自信を提供します。

非ウイルス性ベクターセグメントは、2026年から2033年までの23.41%の最速のCAGRを目撃すると予想され、脂質ナノ粒子(LNP)デリバリープラットフォームの急速な進歩により、mRNAワクチンプログラムおよび遺伝子規制治療への増加したアプリケーションによって検証される。 プレプリンシカルモデルの40%〜60%の編集速度を提供する最適化されたLPN製剤は、ModernaとBioNTechプログラムで実証されています。また、タッチライトのエンザイマティックDNAプラットフォームは、汚染のないベクターの代替手段を提供し、遺伝子規制に対するますますます有効でスケーラブルなアプローチとして非ウイルス配信を位置付けています。 また、23.41%のCAGRは、非ウイルス遺伝子配信技術の周りの強力なイノベーションの勢いと規制の自信の構築を反映しています。

病気の徴候による

病気の徴候に基づいて、遺伝子の規則療法の市場は腫瘍学的障害、まれな病気、心血管疾患、神経疾患、感染症および他に分けられます。 腫瘍学的障害セグメントは、2025年に44.1%の最大の市場収益分配のために考慮され、血液腫瘍および固体腫瘍の増加の発生率によって駆動され、YescartaやKimriahなどのCAR-T療法の実証された臨床成功は、再燃および耐火性血液癌で、腫瘍性遺伝子治療および腫瘍抑制遺伝子増殖戦略の強力で成長しているパイプライン。 Oncologyの遺伝子規制療法は、加速された承認、ブレークスルー療法の指定、および優先的なレビューバウチャーを含む有利な規制経路から恩恵を受け、革新的な製品の迅速な商品化をサポートします。 さらに、バイオ医薬品の主要分野と専門バイオテクノロジー、遺伝子規制を核とした継続的な臨床試験から高R&D投資のメリットが高まり、CAR-T対応の耐久性を支える現実世界的エビデンスを拡大しています。 また、腫瘍学におけるパーソナライズされたネオ抗原ベースの遺伝子規制アプローチの採用が増加し、予測期間を通じて優勢なセグメントシェアを維持することが期待される新しい治療パラダイムを作成しています。

神経障害セグメントは、脊髄筋萎縮、ハンティントン病、パーキンソン病、遺伝子規制が変異的治療の可能性を提供する他の神経変性条件のための成長する臨床パイプラインによって駆動され、2026年から2033年までの最速のCAGRを目撃することが期待されます。 血液脳の障壁を迂回する内因性および内因性のAAV配達の進歩は有効なCNSの遺伝子の規則を可能にします、一方uniQureのデモンストレーションは79%のハンティンタン蛋白質のノックダウンおよびNeurocrineのGBA1パーキンソンのプログラムを表します神経系遺伝子の規則のアプローチを検証するPivotal臨床マイルストーン。 さらに、25.1%のCAGRは、規制当局の承認を加速し、神経遺伝子規制療法によって提供される実質的な品質変化の改善の受給者の認識を増加する臨床証拠ベースを反映しています。

配送方法

デリバリー方法に基づいて、遺伝子規制療法市場はIn VivoとEx Vivoに分けられます。 インビボセグメントは、2025年に最大23%の市場収益シェアを保持し、患者に直接ベクトル管理の臨床的単純性、複雑な細胞製造工程の排除、肝臓、筋肉、CNS、および致命的なターゲティング表示の広範な適用性を主導しました。 生体遺伝子規制療法では、生体細胞療法のアプローチと成長する臨床証拠と比較して、合理化された製造要件から恩恵を受け、単線量投与後の耐久性のある治療遺伝子発現をサポートする。 また、腫瘍学、まれな病気、神経学を横断する段階的な開発における生体遺伝子の編集および沈黙の候補者の増加されたパイプラインは、優勢なデリバリー方法共有を維持しています。

ex vivo セグメントは、予測期間中に最速の CAGR を目撃する予定で、 ex vivo CAR-T および hematopoietic 幹細胞遺伝子治療製品および次世代の ex vivo プラットフォームの拡張パイプラインによって、自動細胞製造と CRISPR ベースの患者由来細胞の編集が組み込まれています。 腫瘍学的およびまれな病態学的徴候のex vivoの遺伝子修飾された細胞療法と達成される高い臨床応答率は熱心なGMP等級の細胞の処理設備の実質的な投資を集めます。 また、生体細胞拡張、遺伝子編集効率、製品凍結保存における継続的な革新は、製造コストを削減し、スケーラビリティを改善しています。

エンドユーザーによる

エンドユーザーに基づき、遺伝子規制療法市場は病院や専門医、学術研究機関、その他に分けられます。 病院および専門医の区分は2025年に53.66%の最大の市場収益のシェアを捕獲しましたり、GMPのapheresisのスイート、高度療法の薬用プロダクトのための専門にされたpharmaciesが装備されている中央商業管理ハブとして機能し、複雑な遺伝子療法の管理の議定書を管理することができる多学の腫瘍学およびまれな病気のチーム。 病院は、フェーズIIIの臨床試験およびポスト承認された商用遺伝子治療の配信のためのケアの第一次ポイントとして機能します。, 包括的な患者の安全監視インフラストラクチャによってサポートされています。. また、主要な学術医療センターでの遺伝子治療管理センターの拡大拠点は、北米・欧州の病院セグメントの優位性を強化しています。

学術研究機関および研究機関のセグメントは、2026年から2033年までの26.64%の最速のCAGRを目撃すると予想され、活性遺伝子治療試験の約60%が、学術機関の研究者から開始されたプロトコルから始まり、次世代遺伝子規則の進歩に重点を置いた中心的な役割を強調する。 また、26.64%のCAGRは、NIH助成金、EU Horizonの資金調達、および翻訳パイプラインを加速する業界学術的パートナーシップにより支えられた学術遺伝子治療研究プログラムの成長投資を反映しています。

遺伝子規制療法市場地域分析

- 北米は、2025年に41.36%の最大の収益シェアで遺伝子規制療法市場を支配し、加速された開発を支える45の新しいRMATの指定、承認された遺伝子治療のためのCMSアクセスモデルリースメディカエイドカバレッジバリア、ノバルティス、ブリストル・マイアス・スクイブ、ジャイラド・サイエンス、およびAlnylam Pharmaceuticalsを含む主要な世界的な遺伝子治療会社の存在を支配しました

- 地域における消費者およびヘルスケアプロバイダーは、グローバルで遺伝子治療のための最も先進的な規制インフラストラクチャから恩恵を受けており、FDA CBERは、2,500を超える活性CGT INDおよび2024単独で受賞した8つの新規CGT承認を処理し、北米を主要な商用遺伝子治療市場として確立します

- この広範囲にわたる採用は、高水準のパブリックおよびプライベートの研究開発投資、堅牢な臨床試験インフラ、およびワンタイムの治癒遺伝子規制療法の長期的価値の給与認識を高め、北米を優位に確立し、最も急速にグローバルに遺伝子治療市場を商品化することにより、さらに支持されています

米国遺伝子規制療法市場インサイト

米国の遺伝子規制療法市場は、2025年に北米で最大の収益率を占め、市場は推定USD 4.34億で評価され、承認された遺伝子治療製品の急速な拡大によって燃料を供給され、延期候補の成長パイプライン、および高コストの遺伝子規制療法へのアクセスを促進した結果ベースの払い戻しモデルの確立。 RMATの指定およびまれな病気の遺伝子治療のためのSTARTプログラムのようなプログラムによる堅牢なFDAの関与と結合される1回治療のための成長の好みは、腫瘍学的、神経学的、およびまれな病気の徴候を渡る商業採用を促進しています。

ヨーロッパ遺伝子規制療法市場インサイト

欧州遺伝子規制療法市場は、欧州医薬品庁の高度治療薬製品(ATMPs)の増大承認パイプラインによって推進され、EU加盟国間における遺伝子治療治験規則の調和が高まり、遺伝子治療薬の臨床試験の有効性が向上し、欧州基準ネットワークの確立により、遺伝子治療の臨床試験に対するクロスボーダー希少疾患患者のプールを促進します。 ドイツ、フランス、イギリスを含むヨーロッパ諸国は、遺伝子治療製造インフラの重要な投資を目撃し、ATMP臨床管理センターに専念しています。 また、欧州は、この地域の強力な臨床研究拠点を反映し、商業遺伝子治療生態系を成長させるため、約20.93%のCAGRで成長することが期待されています。

U.K. 遺伝子規制療法市場インサイト

U.K. 遺伝子規制療法市場は、予測期間中に注目すべきCAGRで成長することを期待しています, 先進遺伝子治療のためのMHRAの進歩的な規制枠組みによって駆動, 精密医療プログラムでの強固なNHS投資, そして、主要な遺伝子治療会社や大学カレッジロンドンやWellcome Sanger研究所を含む学術研究センターの存在. 2022年9月、ニューコンソーシアムは、希少疾患の小児の遺伝子治療へのアクセスを確保し、高度遺伝子規制療法への緊急アクセスを拡大するための国連のコミットメントを実証しました。

ドイツ遺伝子規制療法市場インサイト

ドイツ遺伝子規制療法市場は、予測期間中にかなりのCAGRで拡大すると予想され、遺伝子治療の臨床研究、強力な医薬品研究開発基盤への投資の増加、およびドイツの医療システムにおける精密医薬品の普及が進んでいます。 ドイツは、先進的な遺伝子規制療法の実用化、特にミュンヘン、ベルリン、フランクフルトの学術医療センター内での事業化を支援しています。

アジア・パシフィック・ジーン・レギュレーション・セラピー・マーケット・インサイト

アジア太平洋遺伝子規制療法市場は、中国、日本、韓国、インドの臨床試験活動を急速に拡大し、高度治療へのアクセスをサポートするヘルスケア支出の増加、および遺伝的および腫瘍学的疾患の高負荷を伴う大規模な観察患者集団で成長することが評価されています。 中国の国家遺伝子銀行や日本の国家精密薬プログラムなどの政府の取り組みは、遺伝子規制療法の開発と採用のための環境を可能にしています。 また、アジア・パシフィック市場は、地域全体で遺伝子治療製造インフラや臨床研究能力の構築に大きな投資を反映し、CAGRで成長することが期待されています。

日本遺伝子規制療法市場インサイト

日本遺伝子規制療法市場は、再生医療の安全に関する法律に基づく国の先進的な規制枠組み、遺伝子医学の強力な学術的研究文化、および翻訳遺伝子治療研究プログラムにおける政府の投資による勢いを増加させています。 国立研究開発法人バイオメディカルイノベーション研究所は、国内の遺伝子規制候補の拡大パイプラインをサポートし、日本大学とグローバル遺伝子治療開発者とのパートナーシップは、臨床試験活動の加速を図っています。

中国遺伝子規制療法市場インサイト

2025年にアジア・パシフィックで最大の市場収益シェアを占める中国遺伝子規制療法市場は、大腸疾患の負担が大きい国の大きな患者集団、世界最大級のCAR-T臨床試験、および国立キーリサーチと開発プログラムによる遺伝子治療研究の強力な政府支援に由来しています。 上海Sunway Biotechを含む中国国内遺伝子治療会社は、グローバルバイオ医薬品リーダーとの国際パートナーシップが中国市場で次世代遺伝子治療プラットフォームへのアクセスを拡大している一方で、現地で開発された遺伝子規制製品を販売しています。

遺伝子規制療法市場シェア

遺伝子の規則療法の企業は主に下記のものを含んでいます:

- Novartis AG(スイス)

- ブリストル・マイアーズ・スクイブ・カンパニー(米国)

- GSK plc(イギリス)

- バイオジェン株式会社(米国)

- Gilead Sciences Inc.(米国)

- Alnylam医薬品(米国)

- サルプタ治療薬(米国)

- バイオマリン医薬品株式会社(米国)

- オーチャード治療薬(イギリス)

- ユニキュアN.V.(オランダ)

- スパークセラピー(アメリカ)

- bluebirdバイオ(米国)

- サンガモ治療薬(米国)

- 編集薬(米国)

- CRISPRセラピューティクス(スイス)

- インテルリア治療薬(米国)

- GenSight Biologics(フランス)

- 応用遺伝技術(株)(米国)

- 寸法 セラピューティクス株式会社(米国)

- 上海Sunway Biotech株式会社(中国)

グローバル遺伝子規制療法市場の最新動向

- 2022年9月、ニューコンソーシアムは、大学ロンドン(UCL)によって設立され、希少疾患の子供のための遺伝子治療へのアクセスを確保し、遺伝子規制療法の革新と欧州における小児まれな疾患の人口の不公平な患者アクセスのギャップを埋めるための重要な共同取り組みをマークしました。

- 2024年1月、FDAは、ヒトゲノム編集とCAR T-cell製品開発を組み込んだヒト遺伝子治療製品に関する2つのランドマーク最終ガイダンス文書を発表しました。CRISPRベースのその他の先進遺伝子規制療法の推進と次世代遺伝子規制プラットフォームの商用開発の加速を期待しています。

- 2024年2月、CBERは、希少疾患治療薬(START)プログラムを高度化し、希少小児疾患を標的とする遺伝子規制療法候補を調達し、希少疾患の遺伝子治療のタイムラインを加速するための規制機関のコミットメントを実証するための強化されたFDAコミュニケーションと開発支援を提供する4つの治験CGTを選択しました。

- 2025年3月、Sanofiのfitusiran(Qfitlia)、siRNAベースのアンチトロンビンローリング遺伝子規制療法は、阻害剤の状態に関係なく、hemophilia AとBの定期的なprophylaxisのFDA承認を受けました。 ATLASプログラムでは、このRNAベースの遺伝子規制アプローチが70%以上で年間化された出血率を低下させることを実証しました。これは、RNAベースの遺伝子規制療法が凝固障害市場で著しい商用マイルストーンです。

- 2025年5月、CureDuchenneはEntos PharmaceuticalsのUSD 1.0,000,000を投資し、Duchenneのmuscularのdystrophyのための新しい遺伝子療法の開発を、既存の遺伝子の規則のアプローチの配達そしてペイロードのサイズの限定を克服することを目的としていました。 このイニシアチブは、革新的なベクトル設計による筋肉の障害をターゲティングする次世代遺伝子治療プラットフォームで成長する投資を強調

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。