希少疾患市場規模、シェア、トレンド分析レポートのグローバル遺伝子治療

Market Size in USD Billion

CAGR :

%

USD

5.28 Billion

USD

12.79 Billion

2025

2033

USD

5.28 Billion

USD

12.79 Billion

2025

2033

| 2026 –2033 | |

| USD 5.28 Billion | |

| USD 12.79 Billion | |

| % | |

|

希少疾患市場セグメンテーションのためのグローバル遺伝子治療, ドラッグ(承認薬とパイプライン薬), 治療アプリケーション(Oncology, Neurological Disorders, Ophthalmic Disorders, Hematological Disorders, Immunodeficiency Disorders, Metabolic Disorders), 治療タイプ(In Vivo Gene Therapy and Ex Vivo Gene Therapy), ベクトルタイプ(Adeno-Associatedrugorders), ウイルス, ウイルス, ウイルス, ウイルス, ウイルス, ウイルス, ウイルス, ウイルス, ウイルス, ウイルス, ウイルス, ウイルス, ウイルス, ウイルス, ウイルス, ウイルス, ウイルス, ウイルス, ウイルス, ウイルス, ウイルス, ウイルス, ウイルス, ウイルス, ウイルス, ウイルス, ウイルス, ウイルス, ウイルス, ウイルス, ウイルス, ウイルス, ウイルス, ウイルス, ウイルス, ウイルス, ウイルス, ウイルス, ウイルス, ウイルス, ウイルス, ウイルス, ウイルス, ウイルス, ウイルス, ウイルス, ウイルス, ウイルス, ウイルス, ウイルス, ウイルス, ウイルス

希少疾患市場向け遺伝子治療

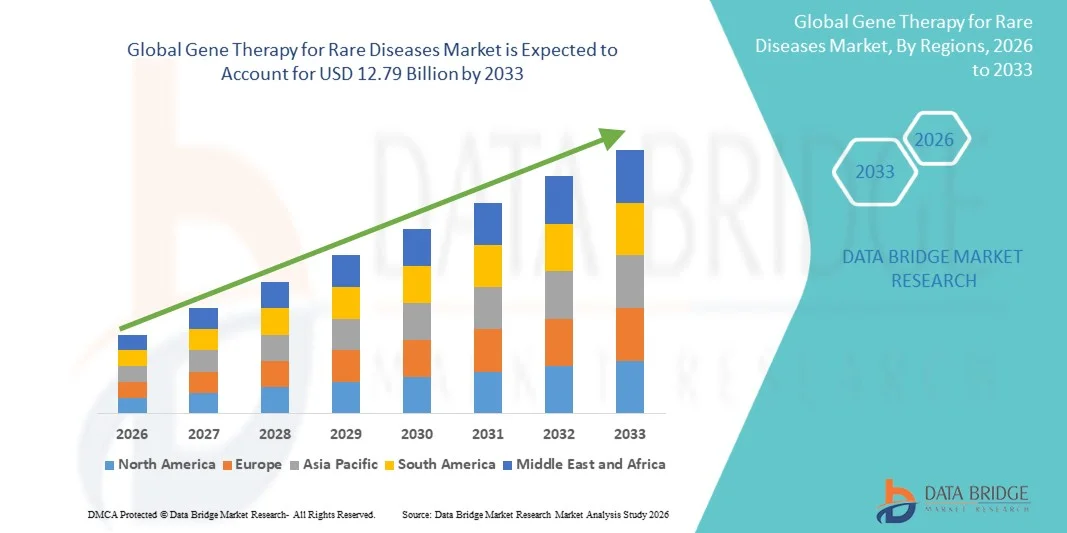

データブリッジ市場調査分析では、希少疾患市場における遺伝子治療が評価される2025年のUSD 5.28億そして、達するために写し出されます2033年までのUSD 12.79億, 成長2026年から2033年にかけて11.70%のCAGR. 市場はまれな遺伝的障害の増大、遺伝子治療の臨床試験の成功、およびウイルス性ベクトル工学、遺伝子の編集技術、および遺伝医学の連続的な進歩によって運転される強い成長を経験します。 相続性疾患のための1回治療療法の普及は、孤児薬およびまれな病気の治療のための有利な規制サポートと相続性疾患の治療と相続性疾患の根本的な遺伝的原因に対処することを可能にするだけでなく、症状を管理し、患者の結果を著しく改善し、寿命の長期的な品質を向上させることができます。

脊髄筋萎縮(SMA)、Duchenne筋肉性ジストロフィー(DMD)、遺伝性疾患、血友病、病気、ベータ血糖などのまれなmonogenic疾患の上昇の発生率は、遺伝子治療および商用化におけるバイオテクノロジーおよび製薬会社による投資の増加とともに、市場成長を加速しています。 規制機関は、ますますオーファン薬物の指定、高速トラックの承認を付与し、革新的な遺伝子治療のための迅速なレビュー経路を加速し、製品開発と市場参入を奨励しています。 さらに、アドノ・アソシエーション・ウイルス(AAV)およびレンチィール・ベクター・プラットフォームの進歩、製造能力の改善、ゲノム・スクリーニング・プログラムの拡大、バイオテクノロジー企業、研究機関、医療機関とのコラボレーション強化など、開発および新興市場における希少疾患に対する遺伝子治療の普及を推進しています。

フォームトップ

市場規模と予測

- 市場価値(2025):USD 5.28億

- 期待される市場価値(2033):USD 12.79億

- 予測CAGR (2026-2033): 11.70%

- 2025年のリーディング地域:北米

- 成長する地域:アジア太平洋地域

主な市場動向と洞察

- 北米は、2026年の総収益シェアの42.8%のレア疾患市場のための遺伝子治療を支配し、大手バイオテクノロジーや製薬会社、オルファンドラッグや遺伝子治療の承認、先進医療インフラ、ゲノム医学への投資の増加、米国における希少疾患臨床試験の高濃度など、有利な規制経路によって主導しました。

- 子宮内遺伝子治療セグメントは、2025年に推定73.18%のシェアを持つ希少疾患市場のための遺伝子治療薬を投与し、細胞抽出と実験室の操作を必要としない患者に直接治療遺伝子を提供する能力を低下させました。

- アジア・パシフィックは、2026年から2033年の間に最も急速に成長する地域市場であり、ゲノム研究の投資を増加させ、バイオテクノロジーの能力を拡張し、規制枠組みを改善し、ヘルスケア支出を増加させ、中国、日本、韓国、インドを横断する先進療法の採用を増加させることで支援しました。 また、希少疾患治療の開発を支える臨床試験や政府の取り組みの急激な増加を目撃しています。

- 2026年から2033年までの29.8%の最も速いCAGRを登録する専門クリニックの区分は、世界中の専用のまれな病気および遺伝医学の医院の確立の増加によって運転されます。

- 非ウイルス性ベクターセグメントは、より安全な、スケーラブル、および費用対効果の高い遺伝子配信技術に対する需要の増加によって駆動され、2026年から2033年までの33.5%の最速のCAGRを登録することを期待しています

希少疾患市場セグメンテーションのスコープと遺伝子治療

|

アトリビュート |

希少疾患の主要市場動向のための遺伝子治療 |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ

ヨーロッパ

アジアパシフィック

中東・アフリカ

南米

|

|

主要市場プレイヤー |

|

|

マーケットチャンス |

|

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、地理的に代表される企業指向の生産と能力、ディストリビューターおよびパートナーのネットワークレイアウト、詳細および更新された価格の傾向分析、サプライチェーンと需要の欠陥分析が含まれます。 |

希少疾患市場動向のための遺伝子治療

トレンド:希少疾患の治療のためのAAVおよび遺伝子の編集技術の急速な進歩

希少疾患市場向けの遺伝子治療は、アドノ・アソシエーションウイルス(AAV)ベクタープラットフォーム、レンチサール遺伝子治療、および相続まれた疾患の治療のための次世代遺伝子編集技術の急速な進歩と著しい瞬間を目撃しています。 バイオ医薬品会社は、脊髄筋萎縮(SMA)、血友病、Duchenne筋ジストロフィー(DMD)、遺伝性疾患、および病気の細胞疾患などの一時的、潜在的治療薬を開発しています。 ベクターエンジニアリング、スケーラビリティ、組織固有の配信、および長期遺伝子発現の改善は、遺伝子治療の臨床適用可能性を拡大しています。 規制機関は、Orphan薬の指定、高速トラック、ブレークスルーセラピー、RMAT経路による承認を加速し、セクターにおけるイノベーションを奨励しています。 例えば、2023年6月には、Sarepta Therapeuticsが米国FDAの承認を加速し、ELVIDYSの初の遺伝子治療は、DMD遺伝子の変異を運ぶDuchenne筋肉性消化管患者を治療するために承認しました。 承認は、まれな遺伝的障害のための遺伝子治療を拡大し、AAV-mediated遺伝子置換療法の成長する臨床導入を強調した大きなマイルストーンを表しています。

希少疾患市場ダイナミクスの遺伝子治療

キー マーケットの運転者:規制の承認を増加させ、ワンタイム治癒遺伝子治療のパイプラインを拡大

まれな病気市場のための遺伝子治療の第一次運転者は、規制当局の承認の数の増加と希少な相続障害を対象とする段階的な臨床プログラムです。 まれな病気の数千人は、遺伝的原因を特定しましたが、効果的な治療が欠如し、遺伝子の代替と遺伝子の遺伝的欠陥を管理するだけでなく、根本的な欠陥に対処することができる遺伝子の遺伝的治療法の実質的な要求を作成します。 ウイルスベクターエンジニアリング、ゲノム編集技術、製造能力、精密診断の進歩により、潜在的治療の商用化が加速しました。 政府および規制当局は、今後も、オーファン薬物のインセンティブ、優先的レビュープログラム、および承認経路の迅速化、セクター全体の投資の魅力の向上を通じてイノベーションを支援しています。 たとえば、2023年12月、Vertex PharmaceuticalsとCRISPRのTherapeuticsは、世界初承認のCRISPRベースの遺伝子編集療法であるCASGEVYの米国FDA承認を受けました。 承認は、精密医学の変容マイルストーンをマークし、まれな遺伝疾患の治療のための遺伝子編集技術の成長した商用生存可能性を実証しました。

主な拘束/チャレンジ:高い処理コストと複雑な製造インフラ

直面する最も重要な課題の一つ希少疾患市場における遺伝子治療高度な遺伝子治療に関連する治療と複雑性の非常に高いコストです。 ウイルスベクターの生産は高度に専門にされた設備、厳しい品質管理、洗練された分析テストおよびよい製造業の練習(GMP)の標準に従うことを必要とします。 限られた製造能力、サプライチェーンの制約、個別化処理プロセスは、高い生産コストと制限された患者アクセスに貢献します。 また、長期にわたる臨床上の利点にもかかわらず、多くの療法は実質的な先行コストを伴うため、償還交渉は困難です。 例えば、ソルゲンスマ, 脊椎筋萎縮のためにノバルティスによって開発されました, 世界で最も高価な薬の1つです, 継続的な払い戻しとワンタイムの治癒遺伝子治療に関連する手頃な価格の課題を強調

主要市場の機会:遺伝子治療を次世代遺伝子の編集による超放射線遺伝的障害に拡大

まれな病気市場のための遺伝子治療のための重要な長期機会は、次世代のゲノム編集、ベース編集、プライム編集、および新規配信技術を使用して、遺伝子治療のアプリケーションを拡大しています。 ゲノムシーケンシング、新生児スクリーニングプログラム、および精密診断の可用性が向上し、ターゲット遺伝子治療対象となる患者の早期識別が可能となります。 バイオテクノロジー企業、学術研究機関、契約開発、製造機関(CDMO)、規制機関との継続的な連携により、以前に有利な疾患を介した臨床開発を加速することが期待されます。 たとえば、2024年1月、Prime Medicineは、慢性顆粒性疾患(CGD)を標的とする主要な編集プログラムであるPM359の規制の進行を発表しました。これは、希少な遺伝性疾患の正確な遺伝子編集技術の適用を強化しています。 本プログラムは、従来の遺伝子置換アプローチよりも高精度で疾患原因変異を修正できる次世代編集プラットフォームへの業界のシフトを反映しています。

希少疾患市場規模の遺伝子治療

まれな病気の市場のための遺伝子治療は、薬物、治療アプリケーション、治療の種類、ベクトルの種類、管理の経路、およびエンドユーザーに基づいてセグメント化されます。

- ドラッグ

薬をベースに、希少疾患市場向けの遺伝子治療は、承認された医薬品やパイプライン薬に分けられます。 承認された薬のセグメントは、まれな病気の市場のための遺伝子治療を支配し、2025年に推定68.42%のシェアを占め、複数のまれな遺伝子疾患を横断する規制承認遺伝子治療の商品化を増加させました。 脊髄筋萎縮、遺伝性疾患、血友病、ベータ血糖、および病気の細胞疾患の商用製品が大幅に治療可用性を拡大しました。 まれな病気の市場のための遺伝子治療は、臨床的に検証された治療で成長する医師の自信から有益であり、実績のある長期的有効性と安全プロファイル。 北米・欧州全域での強固な融資支援により、承認された製品への患者のアクセスを加速し続けています。 製薬企業は、グローバル需要の拡大に向け、製造能力を拡大しています。 継続的な市場投入証拠は、より臨床導入を強化し、より広範な治療の推奨事項をサポートします。 病院および専門にされた処置は確立された調整的な指導および標準化された処置の議定書のために承認された薬剤をますます優先順位付けします。 ヘルスケアプロバイダーと患者の擁護組織の意識を高めることで、診断率と治療率が向上します。 ラベルの拡大と地理的市場承認の進行は、引き続き商業成長をサポートしています。 次世代製造技術への投資を増加させ、製品の可用性を向上しています。 これらの要因は、予測期間中に承認された医薬品セグメントのリーダーシップを維持することが期待されます。

パイプライン薬のセグメントは、2026年から2033年までの32.6%の最速のCAGRを目撃するために投じられ、以前に有害疾患を標的する臨床段階遺伝子治療候補の急速な進歩によって駆動されます。 希少疾患市場向けの遺伝子治療は、革新的な遺伝子編集技術、次世代ウイルスベクトル、および精密遺伝薬の実質的な投資を経験しています。 バイオテクノロジー企業は、第II相および第III相臨床試験パイプラインを神経、代謝、免疫学的、および血液疾患を横断して拡大し続けています。 孤児薬のインセンティブの増加と規制経路の拡大は、製品開発のタイムラインを加速しています。 製薬会社と学術機関の連携を強化し、研究活動を強化しています。 製造技術の進歩はスケーラビリティを高め、開発コストを削減しています。 ゲノムスクリーニングプログラムの拡大は、対象となる患者集団の特定が増加しています。 強力なベンチャーキャピタルの資金調達と戦略的ライセンス契約は、引き続きイノベーションをサポートしています。 CRISPRベースの療法および非ウイルス配信技術における継続的なブレークスルーは、商業機会を拡大しています。 これらの開発は、予測期間中にパイプライン薬のセグメント最速成長カテゴリを作ることを期待しています。

- 治療アプリケーションによる

治療薬の適用に基づいて、まれな病気の市場のための遺伝子治療は腫瘍学、神経疾患、眼科障害、血液疾患、免疫障害、代謝障害、その他に分けられます。 神経疾患のセグメントは、希少疾患市場のための遺伝子治療を占める2025年に推定31.84%のシェアを占め、脊髄性筋萎縮および他の遺伝的条件を標的する遺伝子治療の増殖の商品化に占める。 まれな病気の市場のための遺伝子治療は、耐久性のある治療結果と患者の生存を向上させるため、神経疾患の重要な臨床成功を目撃しました。 新生児スクリーニングプログラムの拡大により、早期診断とタイムリーな治療介入が可能になります。 製薬会社は、次世代の神経系遺伝子治療に重点を置き、安全性と有効性を高めています。 先進医療市場における好ましい償還方針は、より広い治療のアクセシビリティをサポートします。 ウイルスベクターエンジニアリングの継続的な改善は、神経系組織への治療的配達を強化しています。 医師の意識を高め、神経治療センターを専門とする患者様の採用を加速しています。 長期的な機能改善を実証する臨床的証拠の増加は、市場の信頼性を強化し続けています。 規制当局の承認とラベルの拡張により、希少疾患市場における遺伝子治療における神経障害のリーダーシップがさらに強化されます。 これらの要因は、予測期間中にセグメントの優位性を維持することが期待されます。

血液学的障害セグメントは、2026年から2033年までの33.1%の最速のCAGRを登録し、病気やベータ血糖のための遺伝子治療の増産によって促進されます。 まれな病気市場のための遺伝子治療は、遺伝子の編集と遺伝性遺伝子の代替技術の主要な進歩から恩恵を受けています。 最近の規制当局の承認は、高度な遺伝薬の治癒可能性を実証しました, より広範な臨床導入を奨励. バイオテクノロジー企業は、さらなる血液学的適応のための臨床パイプラインを拡大し続けています。 希少な血液障害治療プログラムの政府投資の増加は、世界中の患者のアクセシビリティを改善しています。 ゲノム試験の採用拡大により、早期の患者識別と治療選択が可能になります。 バイオテクノロジー企業と学術機関の戦略的連携により、イノベーションの加速を加速 再生支援・医療インフラの拡充により、商用採用を強化しています。 新興国を越えた血行障害の上昇は、実質的な市場機会を生み出しています。 予測期間中に最も急速に成長する治療応用分野として、病態学的障害の確立が期待されます。

- 療法のタイプによって

治療の種類に基づいて、希少疾患市場向けの遺伝子治療は、生体遺伝子治療と生体遺伝子治療に分けられます。 子宮内遺伝子治療セグメントは、2025年に推定73.18%のシェアを持つ希少疾患市場のための遺伝子治療薬を投与し、細胞抽出と実験室の操作を必要としない患者に直接治療遺伝子を提供する能力を低下させました。 脊髄筋萎縮、遺伝性疾患、および血友病に対するほとんどの市販の承認療法は、広範な臨床導入をサポートし、生体送アプローチで利用します。 まれな病気市場のための遺伝子治療は、遺伝子の配信効率と長期治療的表現を改善するアドノ・アソシエーションウイルスベクトル工学の進歩から恩恵を受け続けています。 製薬会社は、複数のまれな疾患を横断して、単純化された製造と広範な適用性のために、ますますますvivoプラットフォームを優先します。 規制当局の承認と有利な払い戻し方針の拡大は、商品化を加速し続ける。 生体内治療プロトコルに精通した医師は、患者のアクセスを改善しています。 神経学的、眼科、および代謝障害における継続的な投資は、製品パイプラインを強化しています。 ベクトルの特定性および安全プロフィールの改善は長期臨床結果を支えることを続けます。 製造能力を増加させ、商業利用状況をさらに向上させます。 これらの要因は、予測期間を通じて、インビボ遺伝子治療セグメントの優位性を維持することが期待されます。

2026年から2033年にかけて最も速いCAGRを目撃するex vivo遺伝子治療セグメントは、自律神経細胞工学およびゲノム編集技術の急速な進歩によって駆動されます。 まれな病気の市場のための遺伝子治療は、血液疾患、第一次免疫不全疾患、および相続された代謝障害のためのex vivoアプローチの採用を目撃しています。 CRISPRベースの編集、レンチサールトランスダクション、セル加工技術の継続的な改善は、治療精度と耐久性を強化しています。 バイオテクノロジー企業は、EXVEVOプラットフォームを使用して、病気細胞病およびβ-thalassemiaを標的とする商用パイプラインを拡大しています。 先進的な製造施設・細胞加工インフラへの投資を成長させ、商品化をサポートします。 バイオテクノロジー企業と研究所の戦略的連携により、イノベーションを加速 高度療法の薬用プロダクトのための高められた調整可能なサポートは臨床開発を奨励しています。 パーソナライズされた遺伝子医学に対するライジング要求は、市場拡大を強化しています。 製造効率と製品の一貫性の継続的な改善は、商用の安定性を高めています。 これらの開発は、予報期間中に急速に成長する治療カテゴリをex vivo遺伝子治療セグメントにするために期待されます。

- ベクトルタイプ別

ベクトル型に基づいて、希少疾患市場向けの遺伝子治療は、アデノ・アソシエーションウイルス(AAV)、レンチサール・ベクター、レトロウイルス・ベクター、ヘルペス単信ウイルス(HSV)ベクター、非ウイルスベクターに分けられます。 アドノ・アソシエートウイルス(AAV)セグメントは、希少疾患市場向けの遺伝子治療を2025年に推定57.36%シェアし、優れた安全プロファイル、効率的な遺伝子送達能力、および市販の承認遺伝子治療における広範な利用を約束しました。 まれな病気の市場のための遺伝子治療は、神経学、眼科、筋肉および代謝障害のためのAAVベクトルの採用を目撃し続けています。 耐久性のある治療遺伝子発現を比較的低い免疫力で提供する能力のために。 製薬会社は、組織の特異性と治療効果を改善するために、次世代AAVキャピシドエンジニアリングに引き続き投資しています。 商用製造能力を拡充し、グローバル製品供給をサポートします。 生産技術の継続的な改善は、スケーラビリティを高め、製造コストを削減します。 規制当局は、追加の製品承認をサポートし、AAVベースの療法の強力な受諾を実証しました。 臨床証拠を育てることは医者の信任を強化し続けます。 新たなAAVのセロタイプへの研究の増加は、追加のまれな病気を介した治療用途を拡大しています。 これらの要因は、予測期間中にAAVセグメントのリーダーシップを維持することが期待されます。

非ウイルス性ベクターセグメントは、より安全な、スケーラブル、および費用対効果の高い遺伝子配信技術に対する需要の増加によって駆動され、2026年から2033年までの33.5%の最速のCAGRを登録することを期待しています。 希少疾患市場向けの遺伝子治療は、脂質ナノ粒子、ポリマー系キャリア、ナノ粒子供給プラットフォームに焦点を合わせ、製造の柔軟性を高めながら免疫力を低下させるという大きな研究活動を経験しています。 RNAデリバリー技術の進歩は、複数のまれな病気の徴候を介した非ウイルスデリバリーシステムへの関心を加速しました。 バイオテクノロジー企業は、非ウイルス配信方法を活用した精密遺伝子編集プラットフォームに引き続き投資を続けています。 ウイルスベクターと比較して、複雑性を下げることにより、商用スケーラビリティが向上します。 ナノテクノロジーの継続的なイノベーションは、細胞内配送効率と治療効果を高めています。 学術機関とバイオテクノロジー企業とのコラボレーションを拡大し、製品開発を加速しています。 精密医療およびCRISPRベースの療法への投資の増加は、商品化の機会を強化しています。 予測期間中に、非ウイルス性ベクターを最速成長させたベクターセグメントとして位置づけることが期待されます。

- 行政のルートで

管理の経路に基づいて、まれな病気の市場のための遺伝子治療は、静脈内、内臓、筋肉内、下痢、その他に分けられます。 静脈内セグメントは、希少疾患の市場のための遺伝子治療を支配し、2025年に推定49.14%のシェアは、血液学的、神経筋肉的、および代謝疾患を含む多数の系統的遺伝障害に対する広範な適用可能性を支持しました。 まれな病気のための遺伝子治療市場は、静脈内投与および十分に確立された病院の注入のインフラとの広範な医師の精通からの恩恵を受けます。 市販の遺伝子治療薬は、治療因子および標準化された治療プロトコルの系統的分布を可能にするため、静脈内配送を利用しています。 ベクターエンジニアリングの継続的な改善は、治療の有効性と安全性を強化しています。 先進医療市場における患者のアクセシビリティ向上に向けた専門注入センターの拡充 再投資支援の拡大は治療の採用を加速し続けます。 製薬会社は、系統的なまれな病気を標的する多数の遅段階の臨床候補のための無軌道配達を優先しています。 病院を拠点とする先進療法プログラムへの投資を増加させ、市場拡大をサポートします。 これらの要因は、予測期間全体に不利なセグメントの優位性を維持することを期待しています。

2026年から2033年までの最も速いCAGRを目撃するイントラテルカルセグメントは、神経系および中枢神経系障害を標的とする遺伝子治療の開発を増加させることによって推進されています。 まれな病気市場のための遺伝子治療は、脳内の治療分布を改善し、脳および脊髄内の治療分布を改善するため、イントラテスカルデリバリーアプローチで実質的な投資を目撃しています。 製薬会社は、CNSの配信を必要とするリソマル貯蔵障害および神経変性疾患のパイプラインを拡大し続けています。 カテーテルシステムおよび最小限の侵襲的なプロシージャの進歩は処置の安全および忍耐強い受け入れを改善します。 有利な神経学的結果を示す臨床証拠の増加は、医師の自信を強化しています。 革新的なCNS療法に対する規制対応の拡大は、商品化を加速しています。 小児神経障害におけるライジング投資は、市場機会を拡大し続けています。 納期技術の継続的な改善は、治療の精度と長期的な有効性を強化しています。 これらの開発は、予測期間中に最も急速に成長しているルートセグメントを内因管理するために期待されます。

- エンドユーザーによる

エンドユーザーをベースに、希少疾患市場向けの遺伝子治療は、病院、専門クリニック、学術研究機関、その他に分けられます。 病院の区分は2025年に推定53.12%のシェアが付いているまれな病気の市場のための遺伝子療法を分かれました複数の懲戒処分のチーム、高度のゲノムの診断機能、集中的な忍耐強い監視のインフラおよび専門にされた注入設備の可用性。 まれな病気の市場のための遺伝子治療は、最も承認された療法は、包括的な臨床評価、管理、長期患者モニタリングを必要とするため、病院に大きく依存しています。 病院ベースのゲノム医学部およびまれな病気の中心の拡大は処置のアクセシビリティを世界的に改善しています。 先進国における好ましい償還メカニズムは、病院ベースの治療の配信をサポートし続けています。 医師の専門知識と多分野にわたるコラボレーションを成長させることで、臨床的成果を強化しています。 病院はまた、新興遺伝子治療を評価する高度な臨床試験のための主要なサイトを維持します。. 精密医療インフラへの投資を増加させ、病院の能力を強化し続けます。 専門小児治療センターの継続的な拡大により、セグメントのリーダーシップをサポートします。 これらの要因は、予測期間中に病院のセグメントの優位性を維持することが期待されます。

2026年から2033年までの29.8%の最も速いCAGRを登録する専門クリニックの区分は、世界中の専用のまれな病気および遺伝医学の医院の確立の増加によって運転されます。 希少疾患市場向けの遺伝子治療は、遺伝子診断、患者カウンセリング、治療管理、および専門的治療設定における長期フォローアップを提供する専門クリニックで成長している投資を目撃しています。 バイオテクノロジー企業とヘルスケアプロバイダーのパートナーシップを結集し、開発市場や新興市場におけるこれらの施設の拡大を支援しています。 専門医は、複雑な遺伝子治療手順の管理、治療の効率性の向上、患者の成果の達成に精通した専門家を専門としています。 個別化医療の採用拡大は、専門センターへの患者紹介の増加です。 ゲノム試験サービスの拡張は、早期診断と治療選択をサポートし続けています。 専門的治療ネットワークの規制強化が採用を加速しています。 先進的なインフラと精密医療プログラムの継続的な投資は、予測期間中に最速成長したエンドユーザーセグメントとして専門クリニックを配置することが期待されます。

希少疾患市場地域分析のための遺伝子治療

北米は、希少疾患の市場のための遺伝子治療を支配し、2026年に42.80%の最大の収益シェアを占め、主要なバイオテクノロジーと製薬企業、孤児薬および遺伝子治療、先進医療インフラ、ゲノム医学への投資の増加に有利な規制経路によって駆動しました。 地域は、希少疾患臨床試験の高濃度、革新的な治療のための十分に確立された償還フレームワーク、およびウイルスベクター製造および遺伝医学の継続的な進歩から恩恵を受ける。 今後も、バイオテクノロジー企業、学術機関、ヘルスケアプロバイダーとのコラボレーションを強化し、精密医療の普及とともに、北米のグローバル市場でのリーダーシップの地位を強化してまいります。

米国 希少疾患市場分析のための遺伝子治療

希少疾患市場における米国遺伝子治療は、主要なバイオテクノロジーのイノベーターの存在下で強固な成長を目撃し、遺伝子治療のFDA承認を増加させ、希少疾患の研究と開発に大きな投資を目撃しています。 国は、脊髄筋萎縮、血友病、遺伝性疾患、および病気の細胞疾患などの条件のための高度な遺伝療法の臨床試験、ウイルスベクトル製造、および商品化につながります。 さらに、支援規制への取り組み、ベンチャーキャピタルの資金調達、ゲノム医療プログラムの拡大は、全国の市場成長を加速しています。

希少疾患市場インサイトのための欧州遺伝子治療

希少疾患市場向けの欧州遺伝子治療は、オーファンドラッグ開発の強力な政府支援、高度治療への投資の増加、および広範なバイオテクノロジーエコシステムによる大幅な成長を経験しています。 地域は、製薬企業と学術研究機関の連携を拡充し、精密医薬品の普及を目撃しています。 欧州諸国における有利な償還方針および遺伝子配信技術の継続的な革新は、欧州全域で市場拡大を支援しています。

U.K. 希少疾患市場分析のための遺伝子治療

希少疾患市場における米国遺伝子治療は、ゲノム研究、強力な臨床試験環境、先進的治療薬製品(ATMP)の普及により、着実に拡大しています。 国のバイオテクノロジー企業や研究機関は、遺伝的障害を対象とする遺伝子遺伝子治療を積極的に開発しています。 また、ヘルスケアプロバイダー、大学、バイオテクノロジー企業とのパートナーシップを拡大し、市場成長の継続に貢献しています。

ドイツ 希少疾患市場インサイトのための遺伝子治療

希少疾患市場向けのドイツ遺伝子治療は、先進医療インフラ、強固な医薬品製造能力、バイオテクノロジーイノベーションへの投資の拡大により、着実に拡大を目撃しています。 ドイツは、研究のコラボレーションの増加、精密医療の採用、先進的なバイラルベクター技術の開発を通じて、その地位を強化し続けています。 さらに、希少疾患の研究開発や臨床開発プログラムの拡大に向けた政府の資金調達が進んでおり、全国の市場成長をサポートします。

希少疾患市場インサイト向けアジア・パシフィック遺伝子治療

希少疾患市場におけるアジア太平洋遺伝子治療は、予測期間における最速成長を目撃し、登録することが期待されます。2026年から2033年にかけて38.20%のCAGR. 地域市場は、ゲノム研究への投資の増加、バイオテクノロジー能力の拡大、規制枠組みの改善、医療費の拡大、中国、日本、韓国、インドの先進療法の採用の増加によって推進されています。 また、治験の急激な増加、製造能力の拡大、希少疾患治療の開発を支える政府の取り組み、アジア・パシフィックを急成長する地域市場として位置づけています。

希少疾患市場インサイトのための日本遺伝子治療

希少疾患市場における日本遺伝子治療は、先進のバイオテクノロジー分野から一貫した成長を目撃し、再生医療への投資を増加させ、革新的な治療法に対する支持的な規制方針を目撃しています。 日本製薬企業や研究機関は、世界的なバイオテクノロジー企業とのコラボレーションを拡大しながら、相続障害のための遺伝子治療を積極的に開発しています。 また、ゲノム医学の継続的なイノベーションと希少疾患の治療のための政府支援の増加は市場拡大に貢献しています。

まれな病気の市場洞察のための中国遺伝子治療

希少疾患市場における中国遺伝子治療は、バイオテクノロジー研究の拡大、ゲノム医学における政府の投資の増加、遺伝子治療の臨床的発展に急速に成長しています。 国内バイオテクノロジー企業は、戦略的パートナーシップと研究コラボレーションを通じて、バイラルベクター製造、遺伝子編集技術、および希少疾患治療における能力を強化しています。 また、支持的規制改革、ヘルスケア支出の増加、希少な遺伝子障害の普及は、世界的な希少疾患に対する遺伝子治療の急成長市場の一つとして中国を位置付けています。

希少疾患市場シェアのための遺伝子治療

まれな病気の企業のための遺伝子治療は、主に以下のような、確立された企業によって導かれています。

- Novartis AG(スイス)

- F.ホフマン・ラ・ロチェ株式会社(スイス)

- Pfizer Inc.(米国)

- サープタ・セラピューティクス株式会社(米国)

- Genetix Biotherapeutics Inc.(米国)

- CSL(米国)

- バイオマリン(米国)

- クリスタルバイオテクノロジー株式会社(米国)

- 株式会社レゲンバイオ(米国)

- ユニキュアN.V.(オランダ)

- ロケット医薬品(米国)

- オーチャード治療薬 plc (U.K.)

- Lexeo Therapeutics, Inc.(米国)

- MeiraGTx Limited(イギリス)

- Abeona Therapeutics Inc.(米国)

- ソリッドバイオサイエンス株式会社(米国)

- 4D分子治療薬(米国)

- アステラス製薬株式会社(日本)

希少疾患市場における遺伝子治療の最新動向

- 2023年6月、サルプタ・セラピューティクスは、米国食品医薬品局(FDA)がELVIDYSへの承認を加速し、DMD遺伝子における確認された変異(DMD)で4〜5歳の小児患者の遺伝子治療を承認しました。 承認は、DMDの根本的な遺伝的原因に対処するために設計された1回遺伝子置換療法を導入することにより、まれな神経筋障害のための重要なマイルストーンをマークしました

- 2023年12月、Vertex PharmaceuticalsとCRISPR Therapeuticsは、世界初となるCRISPR/Cas9遺伝子編集療法であるCASGEVYのFDA承認を受け、12歳以上の患者に対して、病気の細胞疾患で認められた。 同時に、FDAはBluebird BioからLifgeniaを承認しました。 これらの承認は、遺伝子編集技術のランドマーク的な進歩と、まれに継承された血液障害のための有意な拡張治療オプションを表しています

- 2024年3月、米国で初めての遺伝子治療薬であるOrchard Therapeuticsが開発したFDA公認レンメリディは、初期のメタクロマティックルコディストロフィー(MLD)を子供に提供しています。 自己logous hematopoieticの幹細胞の遺伝子療法は不可逆性神経の損傷が起こる前に病気の進行を遅らせるように意図され、この超rareの継承された神経変性障害のための主要な進歩を表します

- 2024年6月、FDAは、Sarepta TherapeuticsのELEVIDYSの承認を拡張し、4年齢のアンブレータおよび非アンブレータの個人とDMD遺伝子で確認された変異を運ぶDuchenne筋肉性ジストロフィーで2年以上を含む。 拡張された徴候は患者の適性を著しく高め、まれな神経筋肉疾患のための遺伝子治療の商業採用を強化しました

- 2025年4月、Pfizerは、規制当局の承認にもかかわらず、限られた市場需要のために、ベクベツのグローバル開発と商品化を中止することを発表しました。 決定は、償還障壁、治療の採用、希少疾患遺伝子治療風景内の市場アクセシビリティなど、高コスト遺伝子治療に直面している成長した商業課題に焦点を当てました

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。