グローバル遺伝子治療ベクトル生産システム市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.86 Billion

USD

10.88 Billion

2025

2033

USD

2.86 Billion

USD

10.88 Billion

2025

2033

| 2026 –2033 | |

| USD 2.86 Billion | |

| USD 10.88 Billion | |

| % | |

|

遺伝子治療ベクトル製造システム市場、ベクトル型(ウイルスベクトル生産システム、非ウイルスベクトル生産システム)、ウイルスベクトル型(アデノ関連ウイルス(AAV)ベクトルシステム、レンティビアルベクターシステム、アデノビアルベクターシステム、レトロウイルスベクターシステム、バーキュラルベクターシステム、その他)、生産システム(Mammalian Cell-Based Systems、Insect Cell-Based Systems、Constect Cell-Constect Cell-Constect Cell-Constration System、Constect Cell-Constrate Management System、Constect Cell-Constect Management System、Constulation System、Constect Management、Constulation System、Constulation System、Constect Management、Constect Management、Constect Management、Constect Cell、Constect Management、Constect Management、Constect Management、Constect、Cor Development Systems、Constect Cell、Constect Cell、Constect Cell、Constect Data、Cor Development Systems、Cor Development Systems、Constect、Cor Development Systems、Cor Development Systems、Cell、Constect、

遺伝子治療ベクトル生産システム市場プロフィール

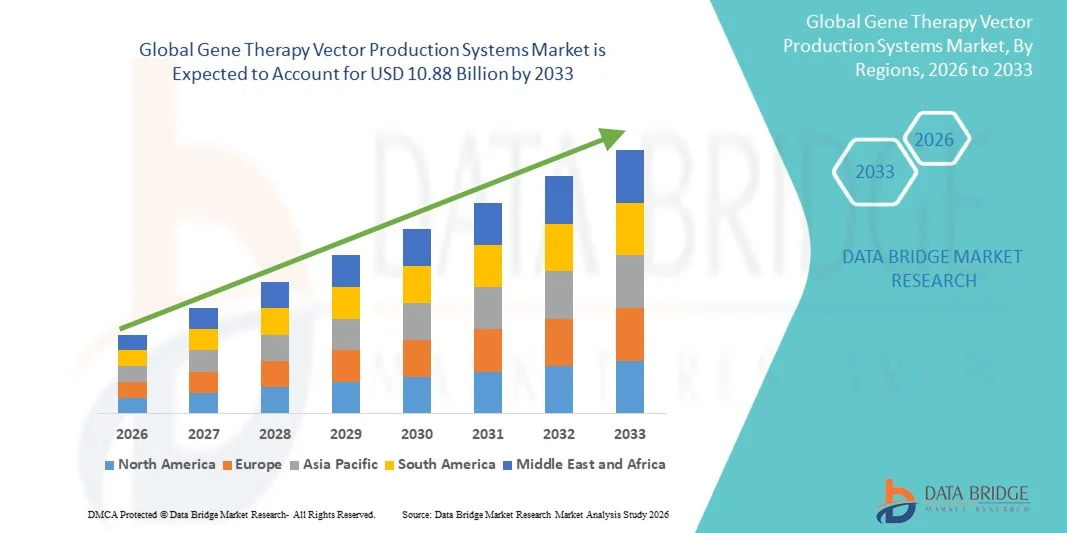

遺伝子治療ベクトル生産システム市場は、2025年にUSD 2.86億で評価され、2033年までにUSD 10.88億に達すると予測され、2026年から2033年までに18.20%のCAGRで成長しました。 市場は、遺伝子治療の増加の商品化、臨床パイプラインの拡大、高度なバイオマニュファクチャリングインフラへの投資の増加、および高品質のウイルスベクトル生産技術に対する需要の増加によって駆動された堅牢な成長を目撃しています。

遺伝子および細胞療法の規制承認の急激な増加は、スケーラブルなベクトル製造プラットフォームおよび自動化技術の進歩と相まって、生産能力を拡大するためにバイオ医薬品会社やCDMOを奨励しています。 高収率、GMPに準拠した製造システム、および上流および下流処理の革新に対する需要の拡大は、世界的な市場拡大を加速します。

主な市場動向と洞察

- 北アメリカは、強力なバイオテクノロジー投資、高度な製造インフラ、および多数の進行中の遺伝子治療臨床プログラムによって支えられて、2025年に39.12%の最大の収益シェアを持つ遺伝子治療ベクトル生産システム市場を支配しました。

- ウイルスベクター生産システムセグメントは、2025年に68.45%のシェアで市場を率いて、AAVおよび承認されたパイプライン遺伝子治療のためのレンチアルベクターの広範な採用によって駆動しました。

- アジア・パシフィックは、2026年から2033年までのCAGRで急速に成長する地域であり、バイオ医薬品製造能力の拡大、政府の資金調達、中国、日本、韓国、インドにおける臨床研究活動の拡大による燃料化が期待されています。

- 安定したプロデューサーのセルラインシステムは、最も急速に成長している技術セグメントであり、18.3%のCAGRを登録し、スケーラブル、再現性、および費用対効果の高い商業製造に対する需要の増加を反映しています。

- Biopharmaceutical Companyの区分は2025年の43.76%の収益のシェアとエンド ユーザーの部門を、社内のベクトル製造および商業スケールの生産設備の上昇の投資によって支えられます支配します。

- 遺伝子治療の承認と複数のパイプライン製品の商用化への移行を増加させることにより、市場の46.81%の商用スケール生産アカウント。

- オートメーションソリューション&マニュファクチャリングソフトウェアセグメントは、デジタルバイオプロセス、AI対応品質監視、自動製造ワークフローの採用を増加させることにより、18.1%のCAGRで最速成長するコンポーネントカテゴリです。

市場規模と予測

- グローバル市場価値(2025):USD 2.86億

- 予想される市場価値 (2033):USD 10.88億

- 予測CAGR(2026~2033):18.20%

- 2025年のリーディング地域:北米

- 成長する地域:アジア太平洋地域

レポートスコープと遺伝子治療ベクトル生産システム市場セグメント

|

アトリビュート |

遺伝子治療ベクトル生産システムキーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

・サーモフィッシャーサイエンス株式会社(米国) ・ダナハー株式会社(米国) ・ メルク・カーガ(ドイツ) ・サルトリアスAG(ドイツ) ・ Cytiva(米国) ・ロンザグループAG(スイス) ・富士フイルムホールディングス(株) ・チャールズリバー研究所インターナショナル(米国) ・株式会社カタレント(米国) ・Oxford Biomedica plc(イギリス) ・REGENXBIO Inc.(米国) ・アンドリンバイオサイエンス株式会社(米国) ・フォージバイオロジックス株式会社(米国) ・Genezen Laboratories, Inc.(米国) ・WuXiアドバンストセラピー(米国) ・SK pharmteco(韓国) ・Yposkesi(フランス) ・Miltenyi Biotec B.V.及びCo. KG (ドイツ) ・バイオテクノロジー株式会社(米国) ・Eppendorf SE(ドイツ) ・旭化成株式会社(日本) ・タカラバイオ株式会社(日本) ・VectorBuilder Inc.(米国) ・細胞と遺伝子治療触媒(U.K.) ・Batavia Biosciences B.V.(オランダ) · ウイルスジェン ベクトル中心S.L. (スペイン) ・Samsung Biologics Co., Ltd.(韓国) ・AGCバイオロジック(米国) ・BioCentriq(米国) ・ノバルティスAG(スイス) ・ElevateBio, LLC(米国) ・ RoslinCT(イギリス) ・KBIバイオファーマ株式会社(米国) ・レジリエンス(国立レジリエンス)(米国) |

|

マーケットチャンス |

・遺伝子治療のための商業スケール製造能力の拡大 ・自動化・クローズドシステムベクター製造プラットフォームの採用拡大 ・特化CDMOにベクター製造の調達 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、インポートエクスポート分析、生産能力概要、生産消費分析、価格推移分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選定基準、PESTLE Analysis、ポーター分析、規制フレームワークなどがあります。 |

遺伝子治療ベクトル生産システム市場動向

トレンド:自動化・クローズドシステム製造の採用拡大

遺伝子治療メーカーは、製造効率を改善し、汚染リスクを最小限にし、バッチツーバッチの一貫性を確保するために、自動化およびクローズドシステム製造プラットフォームを採用しています。 シングルユースバイオリアクター、自動細胞培養システム、デジタルバイオプロセス監視、AI対応製造分析の統合は、生産コストを削減しながら、上流および下流ワークフローを合理化しています。 継続的な製造技術とリアルタイムの品質監視は、さらに拡張性を高め、製造業者が厳格なGMP要件に準拠しながら、商業遺伝子治療の急成長要求を満たすことを可能にします。

遺伝子治療ベクトル生産システム市場ダイナミクス

主要市場ドライバー:遺伝子治療の商用化と臨床パイプラインの拡大

承認された遺伝子療法および段階的な臨床プログラムの増大数は、スケーラブルなベクトル生産システムに対する需要を大幅に増加させました。 バイオ医薬品会社は、生産歩留まりと規制遵守を改善しながら、商業ローンチをサポートする製造能力を拡大しています。 ウイルスベクター製造技術の継続的な投資, 希少疾患と腫瘍学遺伝子治療研究のための資金調達の増加と相まって, 社内設備と契約製造機関の両方で高度な生産プラットフォームの採用を加速しています.

主要な拘束/チャレンジ: 高資本投資と複合製造プロセス

遺伝子治療ベクター生産システム市場における主要な拘束は、GMPに準拠した製造施設を確立するために必要な実質的な投資です。 高度の生産システムは専門にされたクリーンルームの下部組織、高性能のバイオリアクター、浄化の技術、分析の試験装置および高度の巧みな人員を要求します。 また、複雑な製造ワークフロー、厳格な規制要件、およびスケーリングバイラルベクター生産に関連する課題は、運用コストを増加させ、より小規模なバイオテクノロジー企業向けの市場参入を制限します。

大規模な自動化生産ラインと高度な品質管理研究所を備えた2025年の間に、北米とヨーロッパの複数の商業バイラルベクター製造施設の拡大は、最先端の遺伝子治療製造インフラストラクチャに必要な重要な財務コミットメントを強調し、新興メーカーの継続的な課題を強調しています。

主な市場機会: CDMOサービスおよび次世代ベクトル製造技術の拡大

契約開発・製造機関(CDMO)の急速な成長により、市場にとって大きなチャンスが生まれます。 ウイルスベクター製造のアウトソーシングの増加により、バイオテクノロジー企業は生産設備の実質的な資本投資を回避しながら、臨床開発を加速することができます。 また、サスペンションセル文化、安定したプロデューサーセルライン、連続バイオ加工、AI駆動プロセス最適化、モジュラー製造プラットフォームの進歩により、生産効率の向上、コストの削減、グローバル製造能力の拡大を図っています。 これらのイノベーションは、アジア太平洋地域における北米、欧州、および急速に発展するバイオテクノロジー市場における大きな成長機会となる見込みです。

遺伝子治療ベクトル生産システム市場スコープ

遺伝子治療ベクター製造システム市場は、ベクタータイプ、バイラルベクタータイプ、生産システム、ワークフロー、アプリケーション、エンドユーザー、技術、生産規模、展開、およびコンポーネントに基づいてセグメント化されます。

- ベクトルタイプ別

ベクトル型に基づいて、遺伝子治療ベクトル生産システム市場はウイルスベクトル生産システムと非ウイルスベクトル生産システムに分けられます。 ウイルスベクター生産システムセグメントは、2025年に68.45%のシェアで市場を支配し、商用遺伝子治療製造、高透過効率、および承認された治療のための強力な規制受諾で広く使用されている。 ウイルス性ベクター、特にAAVおよびレンチタール系は、腫瘍学、まれな病気および遺伝的障害を越える治療遺伝子を提供するための好まれなプラットフォームになりました。 商業製造施設への投資拡大や、臨床パイプラインの拡大に伴い、このセグメントのリーダーシップを強化しています。

2026年から2033年までのCAGRの最も速い成長を、より安全で費用効果が大きい遺伝子配達技術に研究を成長させることによって運転されるように非ウイルスのベクトル生産システム区分は計画されます。 脂質ナノ粒子、ポリマーベースのデリバリーシステム、および電気化技術は、特にゲノム編集アプリケーションおよび次世代核酸療法のために、非ウイルス製造プラットフォームの広範な採用をサポートしています。

- バイ ウイルス ベクトル タイプ

ウイルスベクタータイプに基づいて、遺伝子治療ベクター生産システム市場は、Adeno-Associatedウイルス(AAV)ベクターシステム、Lentiviralベクターシステム、Adenoviralベクターシステム、Retroviralベクターシステム、Baculoviralベクターシステム、その他に分けられます。 Adeno-Associatedバイラル(AAV)ベクターシステムセグメントは、承認された遺伝子治療、有利な安全プロファイル、および長期遺伝子発現能力の広範な使用によって支持され、2025年に39.84%シェアで市場を率いた。 製薬会社は、神経学的、眼科、およびまれな遺伝疾患を標的とした治療のための商業需要の増加を満たすためにAAV製造能力を拡大し続けています。

レンティビアル・ベクター・システム・セグメントは、2026年から2033年までのCAGRで最も速い成長を経験すると予想され、CAR-Tセルセラピー、幹細胞工学、およびex vivo遺伝子修飾細胞療法での利用率が向上しました。 ベクトル歩留まり、スケーラビリティ、およびバイオセーフティ技術の継続的な改善は、さらなる採用を加速しています。

- 生産システムによって

生産システムに基づいて、遺伝子治療ベクトル生産システム市場は、哺乳類細胞ベースのシステム、昆虫細胞ベースのシステム、サスペンションセル文化システム、付着細胞培養システム、および細胞フリー生産システムに分けられます。 哺乳動物細胞ベースのシステムセグメントは、臨床アプリケーションに必要な適切なポストトランスレーション変更で高品質のウイルスベクトルを生成する能力のために、2025年に44.28%のシェアで市場を支配しました。 これらのシステムは、市販遺伝子治療生産で使用されるGMP準拠ウイルスベクトルを製造するための業界標準を維持します。

サスペンションセル培養システムセグメントは、2026年から2033年までの18.3%の最も速いCAGRを目撃し、生産量を増加させ、プロセスの一貫性を改善し、製造コストを削減するスケーラブルバイオリアクター技術の採用を増加させることによって推進されています。 大規模な商業製造施設での投資を成長させ、セグメントの拡大をサポートします。

- ワークフローで

ワークフローに基づいて、遺伝子治療ベクトル生産システム市場は、上流処理、下流処理、充填仕上げ&包装、品質管理と分析テストにセグメント化されます。 上流加工セグメントは、セル文化の最適化、過渡的なトランスフェクション技術、ベクトルの歩留まりと製造効率を最大化する高密度バイオリアクターシステムへの投資の増加により、2025年に36.92%のシェアで市場を支配しました。 世界的な商業製造施設の増大数は、先進的な生産ソリューションの需要を強化し続けています。

品質管理と分析テストセグメントは、2026年から2033年までの18.4%の最速のCAGRを目撃し、ベクターの特性評価、効力試験、および製品の一貫性のためのますます厳しいグローバル規制要件によって駆動されます。 自動化された分析技術とデジタル品質管理プラットフォームの採用により、さらなるセグメント成長をサポートします。

- 用途別

遺伝子治療ベクター製造システム市場は、遺伝子治療の開発、細胞治療製造、ワクチン開発、研究用途、臨床試験、商業製造に分けられます。 遺伝子治療の開発部門は、希少疾患、腫瘍学、心血管障害、神経疾患を標的とする遺伝子治療の急速に拡大するパイプラインのために、2025年に31.47%のシェアで市場を支配しました。 臨床開発プログラムにおけるバイオテクノロジー企業や医薬品メーカーによる投資の増加に伴い、先進的なベクター生産システムへの需要が高まっています。

2026年から2033年までの最も速いCAGRを目撃し、遺伝子治療のための規制承認の増大と世界的な商品化活動の拡大によって推進される。 大規模な製造能力の拡大、自動化技術とプロセスの最適化は、メーカーが製品の品質と規制の遵守を維持しながら、世界的な需要を増加させることを可能にします。

- エンドユーザーによる

エンドユーザーに基づいて、遺伝子治療ベクトル生産システム市場は、バイオ医薬品会社、契約開発及び製造機関(CDMO)、学術研究機関、バイオテクノロジー企業、病院および臨床研究機関に分けられます。 バイオ医薬品会社セグメントは、商業遺伝子治療製造への投資の増加、社内生産能力の拡大、および承認された遺伝子治療製品の増加により、2025年に43.76%のシェアで市場を支配しました。 大手製薬会社は、サプライチェーンのレジリエンスを強化し、製造効率を改善し、製品の商品化を加速するために、専用のベクター生産施設を確立しています。 先進的なバイオプロセス技術と自動化への投資をさらに強化し、セグメントのリーディングマーケットポジションを強化しています。

受託開発・製造組織(CDMO)は、2026年から2033年にかけて最も速いCAGRを目撃し、資本支出を削減し、臨床開発のタイムラインを加速しようとするバイオテクノロジー企業によるウイルスベクトル製造のアウトソーシングを増加させることで期待されます。 GMP準拠の製造業、専門生産の専門知識、および適用範囲が広い製造能力のための成長の要求は世界的にCDMOサービスの採用を著しく高めます。

- テクノロジー

遺伝子治療ベクター生産システム市場は、過渡的感染システム、安定した生産セルラインシステム、石膏生産システム、自動製造プラットフォームに分けられます。 トランジェントトランスフェクションシステムセグメントは、臨床段階のベクター生産、運用の柔軟性、および比較的短い開発のタイムラインで広範なアプリケーションのために、2025年に38.64%のシェアで市場を支配しました。 これらのシステムは、研究、臨床、および早期の商用生産を横断するAAVおよびlentiviralベクトルを製造するために広く使用されています。

自動製造プラットフォームのセグメントは、デジタル製造技術、ロボティック・プロセス・オートメーション、AI対応のバイオプロセス・モニタリングを採用し、2026年から2033年にかけて最も速いCAGRを目撃する見込みです。 自動生産システムは製造の一貫性を改善し、汚染の危険を減らし、労働条件を最小限にし、継続的な生産を可能にし、商業規模の製造にますますます魅力的にします。

- 生産のスケールによって

生産のスケールに基づいて、遺伝子治療ベクトル生産システム市場は、非臨床スケール、臨床スケール、および商用スケールに分けられます。 商業規模のセグメントは、遺伝子治療の増殖、規制当局の承認の増加、グローバル製造インフラの拡大により、2025年に46.81%のシェアで市場を支配しました。 製薬メーカーは、高度なバイオリアクター、精製システム、自動品質管理技術を搭載した高容量の生産設備を引き続き投資し、大量生産を支援しています。

臨床規模のセグメントは、2026年から2033年までの18.2%の最速のCAGRを登録すると予想され、世界規模のフェーズI、II、III遺伝子治療臨床試験の急激な増加数によって駆動されます。 複数の臨床プログラムをサポートできるフレキシブルな製造プラットフォームの調達需要は、市場成長に著しく貢献しています。

- デプロイメント

遺伝子治療ベクター生産システム市場は、自社製造・委託製造に分けられます。 自社製造部門は、2025年に58.37%のシェアを保有し、専用のGMP製造施設における医薬品・バイオテクノロジー企業による投資を増加させました。 自社生産では、プロセス制御、知的所有権保護、サプライチェーンのセキュリティ、規制遵守を強化し、製造効率を最適化し、長期製造コストを削減します。

2026年から2033年までの最も速いCAGRを目撃し、スケーラブルな製造能力、規制の専門知識を提供し、市場投入までの時間を削減する特殊なCDMOに依存し、成長させることが期待されています。 小型・中規模のバイオテクノロジー企業は、資本投資や運用の複雑さを回避するために、ベクターの生産をますますアウトソーシングしています。

- コンポーネント別

遺伝子治療ベクター生産システム市場は、バイオリアクター、ろ過システム、クロマトグラフィーシステム、細胞培養媒体および試薬、分析機器、ソフトウェアおよび自動化ソリューションに分けられます。 細胞培養媒体および試薬セグメントは、上流製造プロセス全体の連続消費による2025年に27.54%のシェアで市場を支配し、細胞の成長とベクトルの生産性を向上させる高性能媒体製剤の需要が高まります。 商業製造施設の拡大と臨床研究活動の拡大は、高品質の試薬と消耗品の需要を促進し続けています。

ソフトウェア&オートメーションソリューションのセグメントは、デジタル製造プラットフォーム、AI対応プロセス最適化、電子バッチレコード、予測メンテナンス、リアルタイム生産監視の採用を増加させることにより、2026から2033までの9.1%の最速のCAGRを目撃することを期待しています。 これらの技術は、製造効率を高め、規制遵守を改善し、業界 4.0 対応バイオ医薬品製造への移行を支援します。

遺伝子治療ベクトル生産システム市場地域分析

北アメリカは、遺伝子治療ベクター生産システム市場を支配し、2025年に39.12%の最大の収益シェアを占め、強力なバイオテクノロジーエコシステムによってサポートされ、遺伝子治療のための規制当局の承認を高め、高度なバイオ製造インフラの実質的な投資を占めました。 大手製薬会社、受託開発、製造機関(CDMO)、遺伝子・細胞治療の開発に積極的に取り組んでいる研究機関の存在から、地域にメリットがあります。 GMP製造施設の継続的な拡大、有利な政府の資金調達、および自動化技術の迅速な導入により、北米のグローバル市場でのリーダーシップを強化します。

米国遺伝子治療ベクトル生産システム市場インサイト

米国遺伝子治療ベクター生産システム市場は、遺伝子および細胞療法の研究の上昇投資による大幅な成長を目撃し、商業製造能力を拡大し、革新的な治療のための規制当局の承認を高めています。 製薬会社とCDMOの強力なベンチャーキャピタルの資金調達と戦略的コラボレーションを組み合わせ、先進的なベクター製造システムに対する需要を促進し続けています。 さらに、自動化されたバイオ加工技術、単用製造プラットフォーム、AI対応品質監視の採用が増加し、遺伝子治療の迅速な商品化をサポートしながら製造効率を強化しています。

ヨーロッパ遺伝子治療ベクトル生産システム市場洞察

ヨーロッパ遺伝子治療ベクター生産システム市場は、先進バイオ医薬品製造、支持的規制への取り組み、強力な学術的研究能力の投資を増加させることにより、世界的な収益の実質的なシェアを表しています。 ウイルスベクター製造技術に対する需要拡大、治験活動の拡大、バイオテクノロジー企業と研究機関間のコラボレーションの増加は、地域全体の市場成長を加速しています。 また、GMPの生産設備およびプロセス革新の連続的な投資は高度療法の製造業のための一流のハブとしてヨーロッパの位置を強化しています。

U.K. 遺伝子治療ベクトル生産システム市場インサイト

U.K.遺伝子治療ベクター生産システム市場は、先進的な治療薬製品(ATMPs)の推進、バイオテクノロジー投資の増加、および世界クラスの生物医学的研究インフラの推進により、強力な政府の取り組みによって支持され、安定した拡大を経験しています。 学術機関、バイオテクノロジー企業、契約メーカーとのコラボレーションを加速させ、革新的な遺伝子治療の開発と商品化を加速しています。 また、自動製造システムの導入や高度な分析技術の導入が進んでおり、全国の生産効率と規制遵守が向上しています。

ドイツ遺伝子治療ベクトル生産システム市場情報

ドイツ遺伝子治療ベクター生産システム市場は、先進の医薬品製造能力、高度開発バイオテクノロジー分野、精密医薬品への投資の増加により着実に拡大しています。 ドイツメーカーや研究機関は、次世代のバイオプロセス技術を採用し、ベクター生産効率と製品品質を向上させています。 スケーラブルな製造プラットフォームの需要を高め、細胞培養技術、浄化システム、およびデジタル製造ソリューションの継続的な革新と相まって、全国の市場成長を推進しています。

Asia-Pacific Gene Therapy ベクトル 生産システム 市場 Insight

アジア・パシフィック遺伝子治療ベクター生産システム市場は、2026年から2033年までの18.5%を計画し、急速にバイオテクノロジー産業を拡大し、ライフサイエンスの政府の資金を増加させ、中国、日本、韓国、インドの先進製造インフラへの投資を成長させることが期待されています。 治験活動のライジング、ベクター製造のアウトソーシングの増加、新GMP生産施設の確立は、地域市場拡大に大きく貢献しています。 また、バイオテクノロジーのイノベーションとヘルスケアの普及を支える有利な政府政策は、地域全体の市場発展を加速し続ける。

日本遺伝子治療ベクトル生産システム市場情報

日本遺伝子治療ベクター生産システム市場は、再生医療、精密医療、先進バイオ医薬品製造への投資増加による一貫した成長を目撃しています。 再生療法のための支持的な規制経路と組み合わせて、研究開発とイノベーションに重点を置き、先進的なウイルスベクトル生産技術の採用を奨励しています。 また、製薬会社、研究機関、製造機関とのコラボレーションにより、次世代遺伝子治療の実用化を支援し、国内生産力を強化しています。

中国遺伝子治療ベクトル生産システム市場洞察

中国遺伝子治療ベクター生産システム市場は急速に成長し、バイオテクノロジーの実質的な政府投資によって駆動され、医薬品製造能力を拡大し、臨床研究活動を増やしています。 国は、遺伝子と細胞療法を開発し、スケーラブルなベクター製造システムに対する強い要求を生体技術会社で大きな成長を目撃しています。 また、自動生産プラットフォームの採用、GMP認証製造設備の拡大、グローバルバイオテクノロジー企業とのパートナーシップの拡大など、世界中の遺伝子治療ベクター生産システムの最速成長市場の一つとして中国を位置づけています。

遺伝子治療ベクトル生産システム市場シェア

遺伝子治療ベクター生産システム業界は、主に以下を含む十分に確立された企業によって導かれています。

- サーモフィッシャーサイエンス株式会社(米国)

- ダナハー株式会社(米国)

- メルク・カーガ(ドイツ)

- サルトリウスAG(ドイツ)

- Cytiva(アメリカ)

- ロンザグループAG(スイス)

- 富士フイルムホールディングス株式会社(日本)

- チャールズリバー研究所インターナショナル(米国)

- 株式会社カタレント(米国)

- Oxford Biomedica plc (イギリス)

- 株式会社レゲンバイオ(米国)

- アンドリンバイオサイエンス株式会社(米国)

- フォージバイオロジックス株式会社(米国)

- Genezen Laboratories, Inc.(米国)

- WuXiアドバンストセラピー(米国)

- SK pharmteco (韓国)

- Yposkesi(フランス)

- Miltenyi Biotec B.V.及びCo. KG (ドイツ)

- バイオテクノロジー株式会社(米国)

- Eppendorf SE(ドイツ)

- 旭化成株式会社(日本)

- 株式会社タカラバイオ(日本)

- ベクタービルダー株式会社(米国)

- 細胞と遺伝子治療触媒(U.K.)

- Batavia Biosciences B.V.(オランダ)

- ウイルス性ベクトルコアS.L. (スペイン)

- サムスンバイオロジックス株式会社(韓国)

- AGC バイオロジック(米国)

- バイオセンター(米国)

- Novartis AG(スイス)

- ElevateBio, LLC(米国)

- RoslinCT(イギリス)

- KBIバイオ医薬品株式会社(米国)

- レジリエンス(国立レジリエンス)(米国)

遺伝子治療ベクトル生産システム市場の最新動向

- 2025年10月、サーモフィッシャーサイエンス株式会社では、商用規模のAAVやレンチラベクター生産用に設計された高度な単用バイオ処理プラットフォームを導入し、ウイルスベクター製造ポートフォリオを拡大しました。 プラットフォームは、自動化された上流および下流処理技術を統合し、より高い生産歩留まり、プロセスの一貫性を改善し、汚染リスクを削減します。 この開発は、臨床および商用アプリケーションのスケーラブル、GMPに準拠した生産をサポートする遺伝子治療製造市場でのサーモフィッシャー科学の地位を強化します。

- 2025年9月、Sartorius AGは、ウイルスベクター製造に特化した次世代自動バイオリアクタープラットフォームを発売しました。 新しいシステムは、製造効率と製品品質を向上させるために、プロセス分析、リアルタイム監視、デジタルバイオプロセス制御を統合しました。 スタートアップは、バイオ医薬品会社が遺伝子治療の開発と商品化を加速するのを支援しながら、高度な製造技術のSartoriusのポートフォリオを強化します。

- 2025年7月、Citivaは、高機能クロマトグラフィーシステムと自動ろ過技術を組み合わせた、バイラルベクター生産のための統合下流浄化ワークフローを導入しました。 ベクトルの回復を改善し、浄化の適性を短くし、全体的な製造業の生産性を高めます。 このイノベーションは、大規模商業遺伝子治療製造をサポートし、運用効率を向上させ、Cytivaの能力を強化します。

- 2025年4月、ロンザグループAGは、先進のバイオマニュファクチャリング施設で、AAVおよびレンチアールベクターのGMP生産能力を増加させ、世界的なウイルスベクター製造ネットワークを拡大しました。 拡大は、商業規模のベクトル製造のための成長した顧客需要をサポートし、世界中の臨床段階および商業遺伝子治療プログラムのための追加の容量を提供します。

- 2024年11月、Merck KGaAは、バイラルベクターのキャラクター化と品質管理のための新しい分析技術を導入し、より迅速な製品リリースのテストと規制遵守を改善しました。 高度な分析プラットフォームは、包括的なベクトルアイデンティティ、純度、効力、および安全評価をサポートし、メーカーは遺伝子治療の商用化を加速しながら、生産の信頼性を向上させます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。