グローバルヘルスケア栄養市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

58.35 Billion

USD

97.51 Billion

2025

2033

USD

58.35 Billion

USD

97.51 Billion

2025

2033

| 2026 –2033 | |

| USD 58.35 Billion | |

| USD 97.51 Billion | |

| % | |

|

グローバルヘルスケア栄養市場セグメンテーション、タイプ(小児栄養、育児栄養、高齢者栄養、スポーツ栄養)、製品の種類(アミノ酸溶液、複数のビタミンおよび抗酸化剤、脂質乳剤、微量元素、およびチャンバーバッグ)、行政のルート(暫定的および経口)、アプリケーション(小児栄養栄養、消化管疾患、腎疾患、腎疾患、癌、肺疾患、糖尿病、神経疾患、消化器疾患、および消化器疾患)、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学、薬学

ヘルスケア栄養市場プロフィール

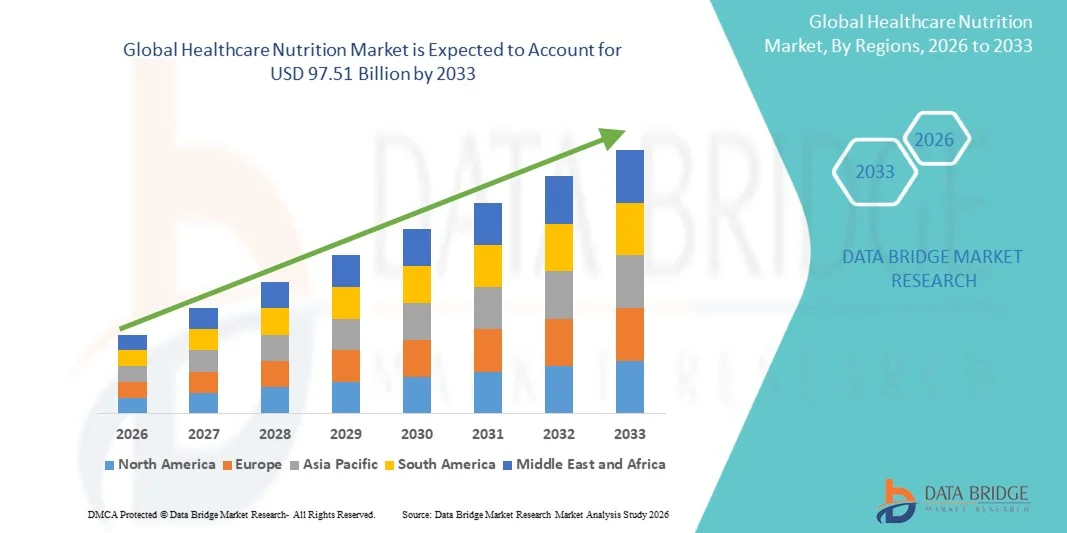

データブリッジ市場調査分析によるグローバルヘルスケア栄養市場は、2025年のUSD 58.35億そして、達するために写し出されます2033年までのUSD 97.51億, 成長2026年から2033年までの6.30%のCAGR. ヘルスケア栄養市場は、予防医療に関する消費者の意識を高めることによって、安定した成長を目撃しています, 慢性疾患の蔓延を高めます, パーソナライズされた機能的な栄養ソリューションに重点を置きます. 開発および新興国に広がる高齢化の人口は、臨床的にサポートされている栄養補助食品、医療栄養製品、および強化食品の需要が高いとともに、市場拡大を加速しています。

糖尿病、心血管疾患、肥満、胃腸疾患などのライフスタイル関連の障害の上昇の負担は、ターゲット栄養介入を採用するヘルスケアプロバイダー、病院、消費者を奨励しています。 また、栄養補助製剤の進展、バイオアベイラビリティ技術の向上、および臨床栄養、スポーツ栄養、および小児および胃ケアの応用拡大は、市場導入を強化しています。 主流ヘルスケアシステムへの栄養の支持的な規制枠組みおよび増加の統合はまた専門にされた使用の広範な使用に貢献します医療栄養世界の市場を横断する製品。

市場規模と予測

- グローバル市場価値 (2025):米ドル 58.35 億

- 期待される市場価値 (2033):USD 97.51億円

- 予測CAGR (2026–2033):6.30%

- 2025年の一流の地域:北アメリカ

- 最も急速に成長する地域:アジアパシフィック

主な市場動向と洞察

- 北アメリカは2025年に39.26%の最大の収益シェアを持つヘルスケア栄養市場を支配しました、高度のヘルスケアインフラ、臨床栄養療法の高い採用、主要な栄養補助企業の強い存在、および専門栄養サポートを必要とする慢性疾患の蔓延を増加させました。

- 経口セグメントは、市場のシェアを占める2025年の30%、臨床およびホームケアの設定を渡る消費、より低い費用および高い忍耐強い承諾の容易さによって支えられます。

- アジア・パシフィックは、2026年から2033年にかけて、最も急速に成長する地域であり、都市化の拡大、ヘルスケアインフラ投資の拡大、中級人口の拡大、中国、インド、日本などの国における臨床および予防栄養の認知度の向上に取り組みます。

- チャンバーバッグのセグメントは、2025年に38.60%の収益シェアで製品タイプカテゴリを支配し、病院ベースの育児栄養療法で広く使用し、便利で事前配合された栄養素デリバリーシステムに対する需要が増加しました。

- 管理部門の経口ルートは、より高い患者の好み、消費の容易さ、費用効果が大きい、および臨床およびホームケア設定の経口栄養補助食品の使用を拡大することによって支えられた2025年に61.30%の最大のシェアを保持しました。

- 糖尿病のアプリケーションセグメントは、2025年に最大28.40%の収益シェアを占めており、糖尿病の世界的な有病率が上昇し、疾患固有の栄養管理ソリューションの採用が増加し、グリセム制御をサポートしました。

- Oncology Nutrition徴候セグメントは、2025年に26.90%のシェアを持つ市場を率いて、世界中でがんの増大負荷と治療結果と患者の回復を改善するためのターゲット栄養サポートの重要な役割によって燃料を供給しました。

- 病院の配分チャネルの区分は2025年の44.80%のシェアと市場を、高い忍耐強い流出に、inpatientの心配の臨床栄養療法の強い信頼性、および栄養管理のための専門にされたヘルスケアの専門家の可用性分けました。

レポートスコープとヘルスケア栄養市場セグメント

|

アトリビュート |

ヘルスケア栄養キー市場インサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ

|

| 主要市場プレイヤー |

|

|

マーケットチャンス |

|

|

付加価値データインフォセットを追加 |

|

医療栄養市場での重要な傾向は何ですか

傾向: パーソナライズされたおよび病気特定栄養ソリューションの上昇の需要

ヘルスケア栄養市場は、パーソナライズされた条件固有の強力なシフトを目撃しています栄養製品、特に糖尿病管理、腫瘍学ケア、腎不全、およびgeriatric栄養。 医療従事者および栄養補助企業は、遺伝子プロファイリング、マイクロバイオーム分析、およびカスタマイズされた栄養療法を開発するためのAI主導の食事計画をますます活用しています。 例えば、Nestlé Health Scienceのペルソナ栄養プラットフォームとAbbottの疾患固有の処方は、Diabetes Careがパーソナライズされた栄養ソリューションの成長した商品化を強調しています。 北アメリカと欧州の病院は、臨床決定支援システムを統合して、親密で経口栄養療法を調整し、患者の回復結果を改善し、重要なケア設定で推定10〜18%の病院滞在期間を削減しています。

ヘルスケア栄養市場のダイナミクス

主要市場ドライバー:慢性疾患の有利バーデンと病院認定栄養

糖尿病、がん、心血管障害、消化管疾患などの慢性疾患の増大は、臨床栄養ソリューションの需要が著しい。 世界的な健康予測によると、世界中で420万人を超える人々が糖尿病に苦しむ一方で、がんの発生率は2040年までに年間28万人の症例に達すると予測され、治療栄養補助のための持続的な需要を生み出しています。

病院は、ICUおよび後外科患者の栄養療法と戦うために、入院および育児栄養療法をますます採用し、栄養価が重要なケアユニットで30〜50%を超える可能性があります。 Fresenius Kabi、B. Braun、Baxter Internationalなどの企業は、この増加する臨床需要、特に集中的なケアと腫瘍学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学

主要拘束/カレンゲ: 臨床栄養製品の高いコストとエマージエコノマイスの限定払い戻し

医療栄養市場での主な課題は、専門栄養療法、特に伝統的な栄養と疾患固有の医療処方の高コストです。 アミノ酸、脂質エマルジョン、微量元素を含む高度な製剤は、厳しい製造基準を必要とし、製品コストを大幅に増加させます。

アジア太平洋地域やアフリカ地域、医療栄養療法の払い戻しカバレッジが限られており、外食費の会計も行っています。いくつかの市場で消費する総医療栄養の60%. これは、低所得患者集団間の採用を制限し、農村医療システムの浸透を制限します。 また、特定の脂質乳剤および注射可能な栄養製品のためのコールドチェーン貯蔵の要件は、病院や薬局の運用コストをさらに高めます。

主な市場機会:ホームベースの臨床栄養とデジタル健康統合の拡大

大規模な成長機会は、ホームヘルスケア栄養とデジタル監視ソリューションの拡大にあります。 栄養補助後の需要の増加は、家庭の腸栄養(HEN)と経口栄養補助食品の採用を促進しています。 ダノン(Nutricia Homewardプログラム)やAbbottのホーム栄養サービスなどの企業は、患者様が病院の設定外で長期栄養療法を受けることができ、患者様が患者様ケアと比較して最大25〜35%の医療費を削減することができます。 さらに、デジタルヘルスプラットフォームの統合、遠隔監視装置、AIベースのダイエットトラッキングアプリは、慢性疾患管理の遵守と結果を強化しています。 アジア太平洋地域における栄養補助食品のeコマース流通チャネルの拡大(CAGR~7~8%)も、メーカーの新しい収益ストリームをオープン

医療栄養市場スコープ

ヘルスケアの栄養の市場はタイプ、プロダクト タイプ、管理のルート、適用、徴候および配分チャネルに基づいて区分されます。

- タイプ別

タイプに基づいて、ヘルスケア栄養市場は、小児栄養、育児栄養、高齢者栄養、スポーツ栄養に分けられます。 高齢者栄養セグメントは、収益シェアで市場を支配しました2025の40.15%, 急速に拡大するgeria人口によって運転されて, 年齢関連の障害の優先順位を高めます, 免疫をサポートする専門処方の需要の増加, 骨の健康, 認知機能. 高齢者患者における生活の期待とより高い入院率は、さらに、病院やホームケアの設定を通じて臨床栄養サポートの需要を強化します。 また、Nestlé Health ScienceやDanone Nutriciaなどの企業は、市場浸透を強化し、厳しい製品ポートフォリオを拡大しています。 欧州、日本、北米の高齢化を支える政府医療プログラムも、セグメント優位性に大きく貢献しています。

Paediatric 栄養セグメントは、最速の CAGR を登録することが期待されます。2026から2033への6.8%, 小児栄養失調の上昇症例によって駆動, 出産体重の合併症, 早期の栄養介入の意識の増加. 胎児集中ケアユニット(NICUs)を拡充し、強化乳児処方の採用を増加させ、さらなる成長をサポートします。 インド、ブラジル、東南アジア諸国などの新興国は、母国や児童医療プログラムの改善により、強い需要が見られます。 また、低刺激性およびプロバイオティクス強化乳児処方における製品革新は、臨床的結果を強化しています。 ヘルスケア機関と栄養会社とのパートナーシップを結集し、グローバルでセグメント展開を加速しています。

- 製品タイプ別

製品タイプに基づいて、市場はアミノ酸溶液、複数のビタミンおよび酸化防止剤、脂質乳剤、微量元素およびチャンバーバッグに分けられます。 チャンバーバッグセグメントは、市場のシェアを占める2025年の38.60%、病院の設定の内科の栄養療法の広範な使用へのowing。 これらのプレミックスされた栄養素デリバリーシステムは、生殖能力、精度、管理の容易さを保証し、集中的なケアと外科的回復ユニットで非常に好まれる。 ICU の入学と使用の不利な栄養ソリューションの需要の増加により、セグメントのリーダーシップを強化します。 病院は汚染の危険を減らし、臨床効率を改善するために部屋袋を好む。 FreseniusのKabiおよびBaxterのような主要なプレーヤーは増加の要求に応じるために生産の容量を拡大し続けます。

Lipid Emulsion セグメントは、最速の CAGR を目撃する見込み2026 から 2033 への 7.1%重要な病気および癌患者のためのエネルギー密度の内臓の栄養の公式の使用の増加によって、運転される。 リピッドエマルジョンは、経口栄養を消費できない患者における必須脂肪酸とカロリーサポートを提供する上で重要な役割を果たしています。 オメガ-3 ベースの脂質製剤の高度化と乳化技術の向上は、治療結果を高める。 腫瘍学のケースと術後の回復ニーズの上昇は、さらなる燃料需要です。 また、開発および新興市場でのICU栄養プロトコルを成長させることは、採用の加速が著しくなっています。

- 行政のルートで

管理の経路に基づいて、市場は、経口および経口栄養に分けられます。 経口セグメントは、市場のシェアを占める2025年の61.30%、臨床およびホームケアの設定を渡る消費、より低い費用および高い忍耐強い承諾の容易さによって支えられます。 経口栄養補助食品は、長期食餌管理のための糖尿病、腫瘍学、およびgeriatricケアで広く使用されています。 予防医療の意識を高め、風味の豊かで病気固有の処方の可用性は、さらなる採用を推進しています。 小売の拡大と強力な電子商取引の普及も、アクセシビリティを向上させました。 Abbott や Nestlé などの企業は、確実なブランドや Boost などのブランドを通じてこのセグメントを支配します。

ペアレントセグメントは、最速のCAGRを登録することが期待されます2026から2033への6.9%重度の消化管障害のICUの入院、外科処置および場合を高めることによって運転される。 経口栄養は、特に腫瘍学や重要なケア設定では、栄養素を経口的に吸収できない患者にとって不可欠です。 生殖不能製造、マルチチャンバーシステム、および脂質ベースの製剤の高度化は、安全性と有効性を改善しています。 アジア・パシフィックおよびラテンアメリカにおける重要なケアユニットのライジング・病院のインフラ投資と拡大は、さらなる需要を増加させています。 また、ホームベースの育児栄養プログラムの採用が長期的成長をサポートします。

- 用途別

適用に基づいて、市場は、小児栄養、消化管疾患、腎障害、癌、肺疾患、糖尿病、神経疾患に分けられます。 Diabetesセグメントは、市場のシェアを占める2025年の28.40%, 増加するグローバル糖尿病人口と血糖制御栄養処方の需要の増加によって駆動. 特化糖尿病の栄養製品は、血糖値を管理し、合併症を減らし、臨床ケアで広く推奨されます。 肥満率や生活習慣の増加は、大きな貢献因子です。 病院やホームケアプロバイダは、長期疾患管理戦略の一環として、糖尿病固有のサプリメントをますます推奨しています。 Abbott や Danone などの企業は、この需要をサポートする専用の糖尿病栄養ポートフォリオを開発しました。

がん領域は、最速のCAGRを登録することが期待されます2026 から 2033 への 7.3%、化学療法および回復段階の間に高められた全体的な癌発生および栄養サポートの重要性の増加によって運転される。 腫瘍学の栄養は免疫を改善し、処置の副作用を減らし、忍耐強い存続の結果を高めるのを助けます。 腫瘍学治療センターの拡大とがんケアプロトコルにおける栄養療法の統合の増加は、成長をサポートしています。 政府や医療システムは、がん治療の重要な成分として、臨床栄養をますます認識しています。 また、免疫抑制や高蛋白製剤の革新は、さらなる導入を推進しています。

- インディケーション

適応に基づいて、市場は肝障害、腎障害、糖尿病、Dysphagia、腫瘍学栄養、神経栄養、その他に分けられます。 Oncologyの栄養の区分はの共有の市場を支配しました2025の26.90%、処置周期の間に栄養介入のための高められた全体的な癌の負荷そして重要な必要性によって運転される。 癌の患者は頻繁に回復および免除を支えるために専門にされた公式を要求する重度の栄養学を経験します。 病院および腫瘍学センターは、入院および育児栄養サポートシステムを広く採用します。 化学療法および放射線療法のプロシージャの上昇は更に要求を増強します。 主要なプレーヤーは、世界中の腫瘍学に焦点を当てた栄養ポートフォリオを拡大しています。

Dysphagiaセグメントは、最速のCAGRを目撃する予定です2026から2033への6.8%, 脳卒中やパーキンソン病などの神経障害を持つ高齢者の人口と患者の間で有病率を高めることによって駆動. Dysphagia栄養製品は、安全な嚥下と十分な栄養素摂取を確実にするために設計されています。 ゲリアトリカルな人口を増加させ、ポストストロークリハビリテーション症例を増加させることは、需要に著しく貢献しています。 病院や介護施設の長期化が進んでいます。 ウェアネスプログラムと診断率の向上も市場成長を加速しています。

- 流通チャネル

流通チャネルに基づいて、市場は、薬局、小売薬局、およびEコマースウェブサイトを合成、病院に分割されています。 病院の区分は市場の共有と支配します2025年の44.80%、高度の忍耐強い流出に、臨床栄養療法の強い信頼性および専門にされたヘルスケアの専門家の可用性へのowing。 病院は、特にICUおよび外科的ケアで、特に育児および腸の栄養のための管理の第一次ポイントです。 慢性疾患による入院率が向上し、さらなるサポート体制を強化 強力な調達システムとメーカーとの一括購入契約もこのセグメントを強化します。

E-コマースウェブサイトのセグメントは、最速のCAGRを登録することが期待されます2026から2033への7.4%デジタルヘルスの採用を増加させ、家庭用栄養ソリューションの消費者の好みを高めることによって運転される。 オンラインプラットフォームは、経口栄養補助食品、ビタミン、および疾患固有の処方への簡単なアクセスを提供します。 アジア・パシフィック・ラテンアメリカにおけるインターネット普及とモバイルヘルスの普及が加速しています。 AbbottやNestléなどの企業によるダイレクト・ツー・コンシューマー・セールスモデルは、オンライン・ディストリビューションをさらに高めています。 また、サブスクリプションベースの栄養デリバリーサービスは、世界中で強いトラクションを獲得しています。

医療栄養市場地域分析

北アメリカはヘルスケアの栄養の市場を支配し、最大の収益のシェアのために考慮しました2025年の39.26%、高度によって支えられるヘルスケアインフラストラクチャ、臨床栄養療法の高い採用、主要な栄養補助食品および製薬企業の強い存在、および特殊な栄養サポートを必要とする糖尿病、癌、および腎障害などの慢性疾患の予防を高める。 地域はまた、十分に確立された払い戻しシステム、医療栄養療法の高い意識、および病院のケアプロトコルへの栄養の強力な統合の利点から恩恵を受ける。 パーソナライズされた栄養、ホームベースの臨床栄養、および疾患固有の処方に対する需要の増加は、世界的な市場で北アメリカのリーダーシップポジションを強化し続けています。

米国ヘルスケア栄養市場インサイト

米国ヘルスケア栄養市場は、慢性疾患の増大、ヘルスケア支出の増加、および高度な臨床栄養ソリューションの強力な採用による強力な成長を目撃しています。 国は、アボット、バクスターインターナショナル、ネステレヘルスサイエンスなどの主要な選手の高度に発展した病院インフラと強力な存在を持っています。これは、経口、腸、および内臓栄養製品におけるイノベーションを推進しています。 糖尿病、腫瘍学、およびクリティカルケア患者向けの疾患固有の栄養処方の栽培は、さらなる市場拡大をサポートしています。 また、予防医療の意識を高め、ホームヘルスケアサービスの拡大は、病院と小売チャネルの両方で需要を加速しています。

ヨーロッパヘルスケア栄養市場の洞察

欧州ヘルスケア栄養市場は、強力な公共医療システムによって駆動され、高齢化人口の増加、慢性疾患の増大により、世界的な収益に著しい貢献を維持します。 地域は、特にドイツ、フランス、イタリア、英国などの国で、病院や介護施設における臨床栄養療法の高い採用を実証しています。 医療栄養療法をサポートし、栄養の統合を標準的な治療プロトコルに増加させる強力な規制フレームワークは、さらなる需要を高める。 加えて、パーソナライズされた栄養と予防医療への取り組みへの投資の増加は、地域の市場成長をサポートします。

U.K.ヘルスケア栄養市場インサイト

アメリカ ヘルスケア栄養市場は、入院患者における栄養の増大と臨床栄養の利点の意識を高めることで、安定した成長を経験しています。 国民の健康サービス(NHS)は、経口栄養補助食品の採用と入院およびコミュニティケアの設定を横断して供給ソリューションを駆動する上で重要な役割を果たしています。 高齢者ケア、がんサポート栄養、手術後の回復プログラムに重点を置き、市場拡大に貢献しています。 また、小売薬局や電子商取引チャネルを通じて、先進的な栄養製品の可用性が高まっています。

ドイツヘルスケア栄養市場インサイト

ドイツヘルスケアの栄養市場は強いヘルスケア システム、高いgeriatricの人口および高度の薬剤の製造業の機能が原因で着実に拡大します。 病院や介護施設は、慢性疾患や術後の回復を管理するために、より育児および経口栄養療法に依存しています。 ドイツはまた、Fresenius KabiやB. Braunなどの世界的な選手の強い存在を持っています, 臨床栄養処方で継続的に革新しています. 強固な規制対応と共に、腫瘍学および腎ケアの専門栄養の調達の要求は、さらに国の市場成長を推進しています。

アジア・パシフィック・ヘルスケア・栄養マーケット・インサイト

アジア・パシフィック・ヘルスケア・栄養市場は、中国、インド、日本などの国における慢性疾患の増大、高騰医療費の増大、増大による急成長が見込まれる見込みです。 病院のインフラを拡大し、ヘルスケアサービスへのアクセスを改善し、臨床栄養の意識を高めることは、需要を大幅に増加させます。 地域はまた、手頃な価格と使いやすさのために経口栄養補助食品の強力な成長を目撃しています。 また、多国籍栄養企業の浸透が進んでおり、電子商取引の普及が進んでいます。

日本ヘルスケア栄養市場の洞察

日本ヘルスケア栄養市場は、専門栄養ケアを必要とする高齢化の人口と高齢化による一貫した成長を目撃しています。 国は、高齢者や手術後の患者のために、臨床栄養療法を広く採用する高度な病院インフラを備えた強力な医療システムを持っています。 機能性食品、経口栄養補助食品、および疾患固有の処方の需要の増加は、さらなる成長をサポートしています。 また、医療栄養製品における予防医療・イノベーションに重点を置き、日本の市場規模を強化し続けています。

中国ヘルスケア栄養市場の洞察

中国ヘルスケア栄養市場は急速に成長し、都市化が進んでおり、ヘルスケアの意識を高め、糖尿病やがんなどの慢性疾患の負担が拡大しています。 栄養改善と病院の近代化をサポートする政府の取り組みは、臨床栄養療法の採用を著しく向上しています。 病院ベースの栄養製品と小売栄養製品の両方の強力な成長も、中級所得レベルを拡大することによってサポートされています。 また、電子商取引プラットフォームの急成長に伴い、グローバルおよび国内の栄養企業のプレゼンスが増加し、アクセシビリティを高め、全国の市場拡大を加速しています。

医療栄養市場でトップ企業は

ヘルスケアの栄養産業は主に下記のものを含んでいる十分に確立された会社によって、導きます:

- アボット研究所(米国)

- ネスレS.A.(スイス)

- Danone S.A.(フランス)

- バクスターインターナショナル株式会社(米国)

- Fresenius Kabi AG(ドイツ)

- Mead Johnson Nutrition (Reckitt Benckiser Group plc, U.K.), アメリカ

- Nutricia (Danone S.A., フランス)

- B.ブラウン・メルスンゲンAG(ドイツ)

- アーチャー・ダニエルズ・ミッドランド・カンパニー(米国)

- Glanbia Plc(アイルランド)

- Herbalife Nutrition Ltd.(米国)

- アムウェイ株式会社(米国)

- 明治ホールディングス株式会社(日本)

- 大塚製薬株式会社(日本)

- フレセニウスSE&Co. KGaA(ドイツ)

- ロンザグループAG(スイス)

- ケリーグループ plc(アイルランド)

- カルギル株式会社(米国)

- BASF SE(ドイツ)

- DSM-Firmenich AG(スイス)

- アジノモト株式会社(日本)

- 株式会社ヤクルトホンシャ(日本)

- Blackmores Limited(オーストラリア)

- Haleon plc (イギリス)

- Pfizer Inc.(米国)

- サンオフィS.A.(フランス)

- バイエルAG(ドイツ)

- AbbVie Inc.(米国)

- Reckitt Benckiser グループ plc (イギリス)

- アムニール製薬株式会社(米国)

- Stada Arzneimittel AG(ドイツ)

- Pharmavite LLC(米国)

- スイス・ウェルネス・Pty Ltd(オーストラリア)

- ジーズライフサイエンス株式会社(インド)

- 株式会社シプラ(インド)

- レッドディの研究所(インド)

- サン製薬工業株式会社(インド)

- ネスレヘルスサイエンス(スイス)

ヘルスケア栄養市場の最新動向

- 2025年5月、Danoneは、植物ベースの腸栄養処方と経口栄養補助食品に特化した米国ベースの医療栄養会社であるKate Farmsで過半数の摂取量を獲得しました。 買収は、米国各地の病院やホームケアの設定で、高度成長する臨床栄養部門でDanoneの存在を強化します。 ケイトファームズの製品は、小児科のケア、腫瘍学の栄養、およびチューブフィードのアプリケーションで広く使用され、植物ベースのおよびアレルゲンフリーの医療栄養ソリューションに対する需要の増加に対応します。 この動きは、グローバルヘルスケアシステムにおけるクリーンラベル、サステナブル、疾患固有の栄養療法に対する広範な業界シフトを反映しています。

- 2024年9月、ヌトリシア(Danone)は、ミラノの臨床栄養と代謝に関するESPENコングレスで、Nutrisonのコアレンジチューブフィードを改良しました。 更新された製剤は、重要な病気および長期ケアの患者のための改善されたタンパク質の品質、より良い消化性および高められた栄養密度に焦点を合わせます。 この打ち上げは、ヨーロッパ各地の病院栄養におけるNuctriciaの立場を強化し、エビデンスベースの腸供給ソリューションの臨床導入を増加させます。 また、高齢化の人口と慢性疾患の負担増加による病院栄養療法における継続的なイノベーションを反映しています。

- ネステレは、2024年1月、世界経済フォーラムのグローバルシェイプイニシアティブとアセンチュアと協力し、栄養と健康科学の青少年主導のイノベーションを支援しました。 パートナーシップは、パーソナライズされた予防医療栄養モデルを含む食品医薬品ソリューションのイノベーションを加速することを目指しています。 このコラボレーションは、ネスレの広範な戦略を反映し、医療栄養と健康科学イノベーションのリーダーシップを強化します。 また、デジタルヘルス、AI、臨床栄養生態系の世界的な成長するコンバージェンスも強調しています。

- 2023年11月、Nestléは香港でSinergity 6-HMOの乳幼児の栄養式を立ち上げました。 乳幼児の免疫、消化、およびマイクロバイオム開発をサポートする6つのヒト乳オリゴ糖(HMO)およびプロバイオティクス株が含まれています。 このイノベーションは、乳幼児の医療栄養の大きな進歩を表し、初期の栄養科学におけるNestléのリーダーシップを強化しています。 打ち上げは、バイオエンジニアリング、グローバル乳児栄養市場での母乳のような処方の需要の増加を反映しています

- 2025年5月、Danoneは中国の医学の栄養製品のための増加された要求によって運転される専門にされた栄養部の強い成長を発表しましたおよび他のアジア太平洋の市場。 同社は、病院の需要を増加させ、ヘルスケアアクセスを改善することによって支援され、乳児処方と臨床栄養セグメントの堅牢なパフォーマンスを報告しました。 この開発は、特に病院ベースの予防栄養カテゴリで、アジア・パシフィックの世界的な医療栄養消費の重要性を強調しています

- 2026年3月(2025年戦略的拡張)、ダノンは、英国に拠点を置くプラントベースの完全な栄養会社であるハエルを買収することに合意しました。 Huel は栄養的に完全な食事の取り替えおよび健康意識の消費者および臨床栄養のユーザーを目標とする蛋白質豊富な公式を専門にします。 買収は、急速に成長している完全な栄養と医療用消費栄養セグメントにおけるDanoneの位置を強化します。 また、消費者の栄養と臨床医療の栄養市場間のコンバージェンスの増加をグローバルに反映

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。