Rapport d'analyse du marché mondial des appareils auditifs : taille, part de marché et tendances

Market Size in USD Billion

CAGR :

%

USD

9.79 Billion

USD

16.69 Billion

2025

2033

USD

9.79 Billion

USD

16.69 Billion

2025

2033

| 2026 –2033 | |

| USD 9.79 Billion | |

| USD 16.69 Billion | |

| % | |

|

Segmentation du marché mondial des appareils auditifs, par produit (appareils auditifs et implants auditifs), type de perte auditive (surdité de perception et surdité de transmission), gravité (légère, modérée, sévère et profonde), technologie (appareils auditifs conventionnels et appareils auditifs numériques), type de patient (adultes et enfants), canal de distribution (grandes chaînes de magasins, chaînes de magasins appartenant aux fabricants, grand public et autres) - Tendances du secteur et prévisions jusqu'en 2033

補聴器市場規模と概要は何ですか

- データブリッジ市場調査分析により、グローバル補聴器市場規模が評価されました2025年のUSD 9.79億そして到達する予定16.69億米ドル(2033年), お問い合わせ6.90%のCAGR予報期間中

- 市場成長は、先進医療技術の高度化と、すべての年齢層における難聴の高まりの増加により、革新的でユーザーフレンドリーな補聴器の需要が高まっています。

- さらに、聴覚健康に関する消費者意識を高め、技術的に高度、コンパクト、デジタルに接続された補聴器の可用性と相まって、市場拡大を推進しています。 これらの結合要因は、補聴器ソリューションの蓄積を加速し、業界の成長を著しく向上しています

市場規模と予測

- グローバル市場価値(2025):USD 9.79億

- 期待される市場価値 (2033):USD 16.69億

- 予測CAGR (2026–2033): 6.90%

補聴器市場分析

- 補聴器は、聴覚障害のある個人のための高度な監査サポートを提供し、ますます重要な医療機器高められた音の明快さ、騒音低減の機能およびデジタルおよび移動式技術との継ぎ目が無い統合による臨床および家の設定で

- 補聴器の拡張要求は、主に、聴覚障害の増大による燃料供給、聴覚健康の意識の向上、AIベースのサウンド処理や充電式電池などの技術の進歩の増加、パーソナライズされたユーザーフレンドリーな聴覚ソリューションの高まり

- 北米は、2025年に最大の収益分配率で補聴器市場を支配し、確立された医療インフラ、高R&D支出、および主要な業界の選手の存在を主導しました。 米国は、病院、音声学クリニック、および専門的な補聴器センターを横断する補聴器の設置に大きな成長を経験し、デジタル、AI搭載、充電式の補聴器機器のイノベーションによってサポートされています。

- アジアパシフィックは、予報期間中に補聴器市場で最も急速に成長する地域であり、ヘルスケアアクセスの増加、難聴の普及、聴覚健康の普及、および中国、インド、日本などの国における使い捨て収入の拡大を期待しています。 科学技術の進歩と現代の難聴ソリューションの有用性は、さらに地域全体での採用を高める

- 大人セグメントは、2025年に78.3%の収益シェアで市場を支配し、年齢関連の難聴、職業騒音の暴露、ライフスタイル関連の聴覚障害

レポートスコープと補聴器市場セグメント

アトリビュート |

補聴器の主要市場の洞察 |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ

ヨーロッパ

アジアパシフィック

中東・アフリカ

南米

|

|

主要市場プレイヤー |

・ソーノバホールディングAG(スイス) |

|

マーケットチャンス |

|

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

補聴器市場における重要なトレンドとは

高度および個人化された補聴器の採用

- 世界的な補聴器市場における重要な傾向は、高度、コンパクト、パーソナライズされた補聴器ソリューションの優先度が高まっています。 現代の補聴器は、ノイズリダクション、指向性マイク、充電式バッテリー、モバイルアプリケーションとの接続などの機能を提供しており、ユーザーは独自の聴覚ニーズの設定をカスタマイズできます。

- たとえば、2024年にPhonakは、パーソナライズされたサウンドの調整と騒々しい環境でのスピーチの理解を強化し、調整された難聴ソリューションのための成長要求を反映したAudéo Paradiseシリーズを導入しました。

- 消費者は、バッテリーの寿命と音質の改善とともに、シームレスに日常生活に統合する控えめなデバイスを求めています。 この傾向はマイクロエレクトロニクスの技術の進歩によってまた運転され、より小さく、より快適に、およびより有効な補聴器装置を可能にします

- ワイヤレス、アプリ制御、および適応型補聴器に対する傾向は、聴覚性能に対するユーザーの期待を再定義し、臨床的有効性とライフスタイルの利便性に焦点を当てるメーカー

- 全体的に、高度にパーソナライズされた難聴ソリューションへのこのシフトは、製品開発と企業を奨励し、多様な難聴要件に対応するためのデバイスを提供します。

補聴器市場ダイナミクス

ドライバー

聴覚喪失と老化の人口の増加

- 特に高齢者の間で、聴覚障害の世界的な普及は、補聴器市場の主要なドライバーです。 WHOのデータによると、世界中で430万人を超える人々は、難聴のためのリハビリテーションを必要とし、聴覚装置のための強力な要求を作成します

- 例えば、2023年にスターキーが立ち上げた。リビオエッジAI補聴器は、健康監視機能の組み込まれている間、高齢者関連の難聴をユーザーにサポートするように設計されており、年齢固有のニーズに焦点を当てています

聴覚健康、早期診断、増幅効果に関する意識を高めることは、すべての年齢層の採用を奨励しています

- 例えば、2023年にスターキーが立ち上げた。リビオエッジAI補聴器は、健康監視機能の組み込まれている間、高齢者関連の難聴をユーザーにサポートするように設計されており、年齢固有のニーズに焦点を当てています

- 先進国における政府のイニシアチブおよび償還政策、新興市場での補聴器の有価性を高めるとともに、市場成長をさらに促進

- これらの要因は、世界的な補聴器市場の一貫した拡大に貢献します

拘束/チャレンジ

新興市場で高いコストと限られた意識

- 補聴器市場に直面している主要な課題の1つは、特に低・中所得国では、アクセシビリティを制限できる高度なデバイスの比較的高いコストです。 再充電可能な電池、高度のデジタル信号処理および無線関係のような優れた特徴、かなり小売価格を高めます

- 例えば、2022年、オティコンやPhonakなどの企業からのトップティアの補聴器は、いくつかの新興市場で平均的な消費者予算を上回って、採用を制限していた

- また、聴覚障害に対する意識の欠如や、一部の地域での補聴器の利点は、市場浸透を制限します

- ヘルスケアインフラの制限、訓練されたオーディオロジストの不足、および聴覚損失に関連する社会的なシグマは、成長を妨げる可能性があります

- 政府プログラム、助成金額、公教育キャンペーン、およびより手頃な価格の難聴ソリューションを通じてこれらの課題に対処することは、より広範な採用と持続的な市場拡大を保証するために不可欠です

補聴器市場スコープ

市場は、製品、種類の難聴、重症、技術、患者の種類、および流通チャネルに基づいてセグメント化されます。

- 製品情報

製品に基づき、補聴器市場は補聴器デバイスおよび補聴器のインプラントに分けられます。 補聴器デバイスセグメントは、2025年に約76.4%の収益シェアで市場を支配し、大人と小児患者の間で広範な採用により、定期的な難聴管理を実現します。 補聴器装置は、非侵襲的、さまざまな聴覚障害のための調整可能なソリューションを提供し、外科的介入を強く好みます。 聴覚喪失の意識を高め、使い捨ての収入を増加させ、小型化と健全な増幅技術における急速な進歩は、堅牢な成長に貢献しています。 小売およびオンライン チャネルの店頭の解決そして強い存在の便利は市場のリーダーシップをさらに支えます。 また、早期診断および聴覚リハビリテーションプログラムを推進する政府の取り組みは、採用基盤を拡大しています。 ワイヤレスコネクティビティ、スマートフォンの互換性、充電式バッテリーの統合により、ユーザーエクスペリエンスを向上させ、リピート購入を促進しました。 補聴器のデバイスは、オーディオロジストとエントスペシャリストによって広く推奨され、臨床受け入れを強化しています。 世界的な大腸の人口増加と年齢関連の難聴の早期増加も燃料需要. 製造業者はプロダクト革新に投資し、電池の効率を改善し、市場の存在を高めるためにカスタマイズ可能な解決を提供します。 新興市場での費用対効果の高いデバイスは、さらに拡大しています。 美学と控えめなデザインに対する継続的な焦点は、若い大人と専門家の間で採用を奨励しています。 補聴器デバイスの市場優位性は、進化する消費者の好みに合わせて、汎用性、アクセシビリティ、アライメントを反映しています。

聴覚インプラントのセグメントは、2026年から2033年までの最も速いCAGRを目撃するために計画されています。, コクレアインプラントと骨格の難聴に深刻な難聴のための骨格の難聴システムを採用することによって駆動. 従来の補聴器に反応しない感覚難聴の患者様には、インプラントが推奨されます。 インプラント技術の意識を高め、外科的技術を強化し、支援保険のカバレッジが採用を加速しています。 さらに、インプラント機器のR&Dを継続的に改善し、音質、長期的信頼性、およびモバイルデバイスとの統合により、市場成長が向上します。 開発途上国における政府の融資プログラムや新興市場での医療インフラの整備も重要な役割を果たしています。 ワイヤレスコネクティビティとマルチチャネルのサウンド処理を提供する高度なインプラントは、患者の好みを駆動しています。 小児インプラントプログラムの増加と早期介入イニシアティブの支援セグメントの成長。 ヘルスケアプロバイダーとメーカーとのパートナーシップを拡大し、アクセシビリティを高めています。 聴覚インプラントの需要は、先天の難聴の世界的な優先順位を上げて強化されます。 新興市場は、意識と手頃な価格を向上させるために、段階的な採用を目撃しています。 患者様の快適性と音声認識を改善する技術革新は、予測期間にわたって高いCAGRを維持することが期待されます。

- 難聴の種類別

難聴の種類に基づいて、市場は、感覚的な聴覚損失と導電性難聴に分けられます。 2025年に68.7%の収益分配率で市場を占める感覚的難聴セグメントは、世界中で最もよくある難聴の形態を表しています。 このタイプは主に老化、騒音の露出および遺伝的要因によって引き起こされ、高度の補聴器および注入の使用を必要とします。 デジタル信号処理、騒音低減、およびフィードバック管理の継続的な進歩により、感覚難聴のためのデバイスの有効性が向上します。 セグメントは、強力な意識キャンペーン、臨床推奨事項、および聴覚ソリューションの広範な可用性から恩恵を受ける。 ヘルスケアの専門家は、早期診断と増幅を一貫して優先し、生活の質を向上させます。 糖尿病などの慢性疾患の有利な人口と高病率を上昇させることで、増加した発生率に貢献します。 先進国における保険補償および政府主導の聴覚スクリーニングプログラムにより、市場リーダーシップのさらなる支援を行っています。 ワイヤレスストリーミング、充電式バッテリー、およびアプリ対応のカスタマイズ強化採用などのイノベーション。 感覚損失のための小児科プログラムも患者基盤を拡大します。 セグメントの優位性は、一貫した臨床検証と強力な患者の好みによって支えられています。 適応アルゴリズムとマルチ環境の最適化で研究開発を進めることで、さらなる成長が強化されます。

導電性難聴セグメントは、2026年から2033年までの10.4%の最速のCAGRを登録すると予想され、主に骨伝導聴覚装置や手術介入などの治療オプションに対する意識が高まっています。 特に子供では、特に早期発見の増加、採用を促進します。 装置の快適性、音の増幅、審美的な魅力を高める技術改良は達します。 オーディオロジストや学校や小児センターのENTスペシャリストによる意識キャンペーンは、急速な成長に貢献します。 新興地域における医療インフラの拡大も市場拡大をサポートします。 導電性難聴の介入は、従来の補聴器が不十分であるときにしばしば代替品として機能します。 是正処置のための保険補償は、アクセシビリティを高めています。 デバイスメーカーとクリニックとの間のパートナーシップは、患者のアウトリーチを改善しています。 ユニバーサル・ヒアリング・スクリーニングを推進するグローバル・プログラムにより、採用を強化 骨伝導デバイスのワイヤレス機能の統合により、ユーザビリティが向上します。 最小限の侵襲的なプロシージャを可能にする医学の進歩は要求を加速します。 幼少期の難聴に対する親意識を高めることで、このカテゴリ内の小児科のセグメントを駆動します。

- バイ Severity

重症に基づいて、市場はマイルド、モデレート、重症、および深い難聴に分けられます。 モデレートセグメントは、2025年に41.5%の収益シェアで市場を支配しました。ほとんどの患者は、補聴器が日常生活とコミュニケーションにおいて最適な改善をもたらす段階で診断されます。 小児および成人および小児における症例の著しい部分に対して、増幅装置に対する一貫した要求を要求します。 保険の補償、臨床推奨事項、および高度な補聴器モデルのアクセシビリティによるセグメントメリット パブリックな認知キャンペーンの活用と、店頭端末の可用性は早期の介入を促します。 セグメントは、即時の機能的な改善と高められた社会的関与を提供する能力のために強い採用を見ています。 デジタル信号処理や適応ノイズキャンセレーションなどの技術的進歩は、主要なドライバです。 忍耐強い慰め、電池の長寿および控えめな設計は更に上り込みを高めます。 適度なセグメントは、学校のヒアリングプログラム、職場の健康のイニシアチブ、および消化器ケアプログラムの恩恵を受ける。 高品質のオーディオ体験を提供するため、メーカーは革新を続けています。 エマージ市場は、手頃な価格のプログラムのために、徐々に採用を目撃しています。 治療可能な状態として適度な難聴の広範な認識は長期成長を支えます。

重度のセグメントは、コクレアインプラントおよび高性能補聴器の採用の増加によって駆動され、2026年から2033年までの12.1%の最速のCAGRを目撃することを期待しています。 難聴の損失は、マルチチャネル処理、指向性マイクロホン、およびアシストリスニングシステムとの接続を備えた高度なデバイスを必要とすることが多いです。 音声の明快さや騒音の低減を向上する技術的進歩は、ユーザビリティの向上を図っています。 初期の介入プログラムと小児コクレアインプラントのイニシアチブは、採用を加速しています。 増幅装置の改善のための研究開発への投資の拡大は、さらなる成長です。 重症例に対する保険償還および政府の支援は、患者のアクセスを拡大します。 公共意識キャンペーンは、厳しい難聴のためのタイムリーな介入の重要性を強調しています。 騒音公害・労働災害の上昇は、発生率の上昇に貢献します。 病院、クリニック、メーカーとのコラボレーションにより、高度なソリューションの迅速な可用性が保証されます。 ワイヤレスコネクティビティとモバイルアプリの制御の統合により、患者様のエクスペリエンスが向上します。 オーディオロジストとENTスペシャリストの意識は、適切なデバイス選択を促進します。

- テクノロジー

技術に基づき、市場は従来の補聴器とデジタル補聴器に分けられます。 デジタル補聴器のセグメントは、2025年に63.9%の収益シェアで市場を支配し、優れた音質、騒音低減能力、異なるリスニング環境への適応性に起因しています。 デジタルデバイスは、パーソナライズされた設定のためのモバイルアプリケーションとの微調整と統合を可能にします。 オーディオロジストによる広範な受容と、騒々しい条件の明瞭さに対する強い消費者の好みは優勢に貢献します。 ミニチュア化、充電式電池、高度な加工チップの継続的な革新により、さらなる採用を促進します。 デジタル補聴器は、指向性マイク、耳鳴りマスク、スマートフォンやテレビへの接続などの機能も利用できます。 ゲリアトリカルな人口を成長させ、補聴器の健康サポートの一貫した成長に対する高い意識を高めます。 セグメントのリーダーシップは、継続的な臨床検証と控えめな、軽量なデバイスのための忍耐強い好みによって強化されます。 ワイヤレスアクセサリーとテレオーディオサービスの採用が増加し、その魅力を高めます。 グローバルメーカーは、今後も信頼性と使いやすさの向上に注力しています。 電池の寿命、快適性および美学は購入を繰り返します。 新興市場は、価格の低下によるデジタルデバイスの段階的な浸透を目撃しています。

従来の補聴器のセグメントは、2026年から2033年までの10.8%の最速のCAGRを目撃する見込みで、主に費用対効果の高いソリューションが好まれる地域を開発しています。 これらの装置は単純性、耐久性および低い維持の条件が原因で普及しています。 限られた医療インフラを持つ農村部のアクセシビリティは採用を促進します。 意識キャンペーンやエントリーレベルのヒアリングデバイスは、さらなる成長を加速します。 製造業者と現地のディストリビューターとの間のパートナーシップは、リーチを拡大します。 従来のデバイスは、限られたオーディオロジーサービスで地域における軽度から中程度の難聴の患者にしばしば推奨されます。 設計および電池の技術の Gradual の改善はまたユーザビリティを高めます。 手頃な価格のデバイスが拡張をサポートするための政府助成プログラムが増えています。

- 忍耐強いタイプによって

忍耐強いタイプに基づいて、市場は大人および小児科に分けられます。 大人セグメントは、2025年に78.3%の収益シェアで市場を支配し、年齢関連の難聴、職業騒音の暴露、ライフスタイル関連の聴覚障害を主導しました。 技術の進歩、認知キャンペーン、保険の払い戻しによって大人の採用がサポートされています。 成長するgeriatric人口は、聴覚機器やインプラントの売上の増加に貢献します。 大人のセグメントは、オーディオロジストからの強い臨床指導と、従来のデジタル補聴器から恩恵を受けています。 職場の傾向と社会的相互作用の増加は、補聴器の強化装置の重要性を強調しています。 セグメントは、デバイスのアップグレードと交換電池の強い繰り返し購入を参照してください。 スマートフォンやライフスタイル指向機能との統合により、採用を促します。 ヘルスケアプロバイダーやNGOによる認知イニシアチブは市場浸透を強化します。 公共および民間保険のカバレッジは、手頃な価格を向上させます。 セグメントの優位性は、臨床勧告によって強化され、患者の受け入れを増加させます。

小児科のセグメントは、新生の聴覚スクリーニングプログラムの増加、先天の聴覚喪失の早期発見、小児特異的な聴覚装置およびインプラントの採用によって駆動され、2026年から2033年までの最速のCAGRを登録することが期待されます。 開発途上国におけるコクレアインプラント技術の高度化、音響サービスの改善、および政府の支援は、採用の加速を図っています。 小児科装置は、快適性、安全性、使いやすさのためにますます設計されています。 病院や学校による教育的取り組みや啓発キャンペーンは早期の介入を促進する。 新興国における新生の聴覚プログラムの成長は市場浸透を強化しています。 小児増幅装置における技術革新、小型化コンポーネントやワイヤレス接続、さらに急速な成長をサポート。 早期治療に対する育児の意識と提唱は、採用を続けていきます。 小児科のコクレアインプラントは、保険および補助プログラムを通じてよりアクセス可能になっています。 デバイスメーカーと病院のトレーニングとデバイスフィッティングの協調的な取り組み。 先天の難聴の発生率を高め、スピーチ開発のアンダースコアセグメントの成長に関心を高めました。

- 流通チャネル

流通チャネルに基づいて、市場は、大規模な小売チェーン、メーカー-Owned 小売チェーン、パブリック、その他にセグメント化されます。 大規模な小売チェーンセグメントは、2025年に44.1%の収益シェアで市場を支配しました。幅広い地理的カバレッジ、強力なブランドの存在感、および1つの屋根の下に補聴器やインプラントの範囲を提供する能力。 小売チェーンは、高導入に貢献し、アクセス、試用機会、販売後のサポートを提供します。 製造業者とのパートナーシップにより、最新製品の可用性が保証されます。 マーケティングキャンペーン、店頭デモ、アフターサービスインフラのメリット アーバン消費者は、利便性、製品の種類、および即時の可用性のために小売チェーンを好むことが多い。 小売チェーンによる強力なオンラインとオフラインの統合により、市場のリーチを強化します。 確立されたブランドの高い消費者信頼は繰り返しの購入を支えます。 小売ネットワークは、オーディオロジークリニックや病院のバルク販売を容易にします。 保険会社との戦略的コラボレーションにより、手頃な価格が向上します。 小売チェーンが組織するアクセシビリティと意識プログラムは、市場リーダーシップを強化します。 リテールチェーンは、強化された採用のための資金調達オプションと製品バンドルも提供しています。

製造業主導の小売チェーンセグメントは、ブランドの経験、パーソナライズされたフィッティングサービス、および直接対コンシューマーマーケティングに重点を置き、2026から2033までの11.3%の最速のCAGRを目撃する予定です。 メーカーは、デモンストレーション、調整、メンテナンスサービスを提供し、顧客の満足度を向上させるために、排他的な店をオープンしています。 このモデルは、消費者に直接最新の技術革新の可用性を保証します。 都市の拡大と、使い捨て所得の上昇による成長をサポートします。 製造業者所有のチェーンは、プレミアム補聴器やインプラントの普及に特に効果的です。 カスタマイズされた付属品サービスおよびaudiologistサポートは忍耐強い付着力を高めます。 ダイレクト・ツー・コンシューマー・アプローチにより、より優れた価格設定制御とサービス品質を実現します。 政府のプログラムは、メーカーとのコラボレーションにより、採用をさらに加速します。 tier-2 および tier-3 の都市の拡張は、未適用の成長機会を提供します。 ブランド固有のサービスの消費者の信頼は、繰り返しの購入を奨励します。 高品質のアフターサポートと保証サービスは、市場競争力を高めます。

補聴器市場地域分析

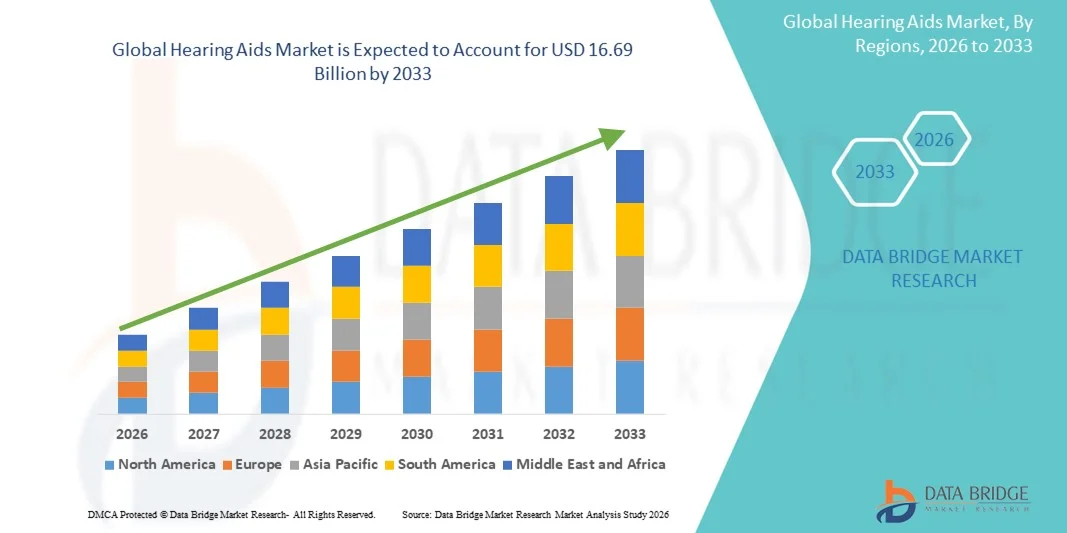

- 北アメリカは、2025年に46%の最大の収益シェアで補聴器市場を支配しました

- 堅牢な医療インフラ、高R&Dの支出、および主要な業界の選手の存在によって駆動

- 地域は、デジタル、AIを搭載した、充電式デバイスを含む高度な補聴器の重要な採用を目撃しました。補聴器の健康と堅牢な医療のカバレッジの意識を高めることでサポートされています。

米国補聴器市場インサイト

米国の補聴器市場は、2025年に北米のシェアの大部分を占め、病院、音声学クリニック、専門補聴器センターの設置を増加させています。 消費者は、パーソナライズされたサウンドの最適化、充電式バッテリー、ワイヤレス接続を提供するデジタルおよびAI搭載の補聴器デバイスをますますます好みます。 テレオーディオサービス、スマートフォン対応アプリ、遠隔補聴器の調整の統合は、米国で最も技術的に先進的な市場の一つである米国をグローバルに提供する市場成長を推進しています。

ヨーロッパ補聴器市場洞察

欧州の補聴器市場は、増加するgeriatric人口によって駆動され、聴覚喪失の上昇、および聴覚装置のための強化された償還政策により、予測期間中に着実に成長する予定です。 欧州の消費者は、高品質でエネルギー効率の高い補聴器を大切にし、地域は高度の補聴器を提供する民間診療所や公共医療システムの成長を見続けています。

U.K. 補聴器市場インサイト

U.K. 補聴器市場は、聴覚健康の意識を高め、政府の支援を成長させ、オーディオロジーサービスのアクセシビリティを高めるために、注目すべきCAGRで拡大することを期待しています。 市場は、大人や高齢者の生活の質を向上させるパーソナライズされたソリューションのための高度なデジタル補聴器と強力な消費者の需要から恩恵を受けます。

ドイツ補聴器市場インサイト

ドイツ補聴器市場は一貫して成長する見込みで、医療費の増加、音響技術の高度研究開発、そして持続可能な高品質の医療機器に重点を置いています。 ドイツは、臨床および小売チャネルを横断する次世代の補聴器の採用をサポートし、イノベーションに重点を置いています。

アジア・パシフィック・補聴器市場情報

アジア太平洋補聴器市場は、ヘルスケアアクセスの増加、難聴の普及、聴覚健康の普及、および中国、インド、日本などの国における使い捨て収入の拡大など、予測期間中に最速のCAGRで成長することが評価されています。 AI対応の補聴器、スマートフォンの統合、近代的な補聴器の手頃な価格など、技術的に進歩し、地域全体での採用を強化しています。

日本補聴器市場インサイト

日本補聴器市場は、日本のハイテク文化、急激な高齢化人口、高度音響機器の採用増加により勢いを増しています。 今後も、より一層の利便性、高機能な音質、そして他のデジタルヘルスソリューションとの接続性を提供し、日本は革新的な補聴器の主要成長市場です。

中国補聴器市場洞察

2025年にアジア・パシフィックで最大の収益シェアを占める中国補聴器市場は、国の中級、急激な都市化、および聴覚健康の意識を高めることに起因しています。 ヘルスケアインフラの拡大、音声サービスへのアクセスを改善するための政府の取り組み、および費用対効果の高い近代的な補聴器の可用性は、地域における強力な成長を促進しています。

補聴器市場でトップ企業は

補聴器業界は、主に、以下のような広範な企業によって導かれています。

・ソノバホールディングAG(スイス)

• Widex A/S (デンマーク)

・Sivantos Pte. Ltd.(シンガポール)

•GNストアNord A/S(デンマーク)

・Cochlear Limited(オーストラリア)

• スターキー補聴器技術(米国)

• WS オーディオロジー (デンマーク)

• MicroTechの補聴器(中国)

• Med-El (オーストリア)

•オチコン(デンマーク)

・Hansaton (ドイツ)

• レックストン(ドイツ)

• 聴覚生命(カナダ)

• ユニットロン(カナダ)

• Amplifon S.p.A. (イタリア)

グローバル補聴器市場の最新動向

- 2023年5月、オウンター(OTC)の補聴器は、特に米国規制の変化に従った「ライフスタイル製品としてのヒップな評判に応える」と広く報告されました。 ソニーやボーズなどの大手家電メーカーがOTC補聴器スペースに入り、アクセシビリティを高め、聴覚機器の周りのシグマを削減

- 2024年8月、ソノバは、スフィア・インフィニオの発足を発表し、専用のリアルタイムAIチップを使用して初の補聴器を音声からノイズ分離しました。 Sonovaの新しいInfinioプラットフォーム上で動作するこのイノベーションは、騒々しい環境でスピーチの明快さを大幅に向上させ、聴覚機器事業で強い成長を促すことを目指しています

- 2025年3月、スターキーは、エッジAI補聴器の新しいアクセサリーラインを導入しました。 LE Audio(Auracast)標準で発表されたアクセサリは、ユーザーが互換性のあるテレビやデバイスから補聴器に直接ハイファイオーディオをストリーミングできるようにします。

- 2025年2月、GNヒアリングは、同社が「最もインテリジェントなAIパワード補聴器」と説明するリサウンドヴィビアを立ち上げました。 Auracastの放送をサポートし、AI主導の処理に加えて、互換性のあるデバイスからオーディオストリームを共有することができます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。