Global Hemophilia 治療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

14.04 Billion

USD

22.47 Billion

2025

2033

USD

14.04 Billion

USD

22.47 Billion

2025

2033

| 2026 –2033 | |

| USD 14.04 Billion | |

| USD 22.47 Billion | |

| % | |

|

Global Hemophilia A Treatment Market, By Type (Severe, Moderate, and Mild), Products (Recombinant Factor Concentrates, Plasma-derived Factor Concentrates, and Extension Half-Factor Products), 患者 (小児科および成人), 診断 (遺伝子検査, Fibrinogen Test, 因子 VIII および因子 IX テスト, Prothrombin Time (PT), および完全な血小数療法 (C), 薬学療法 (その他), 薬学療法, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学, 薬学

Hemophilia治療市場プロフィール

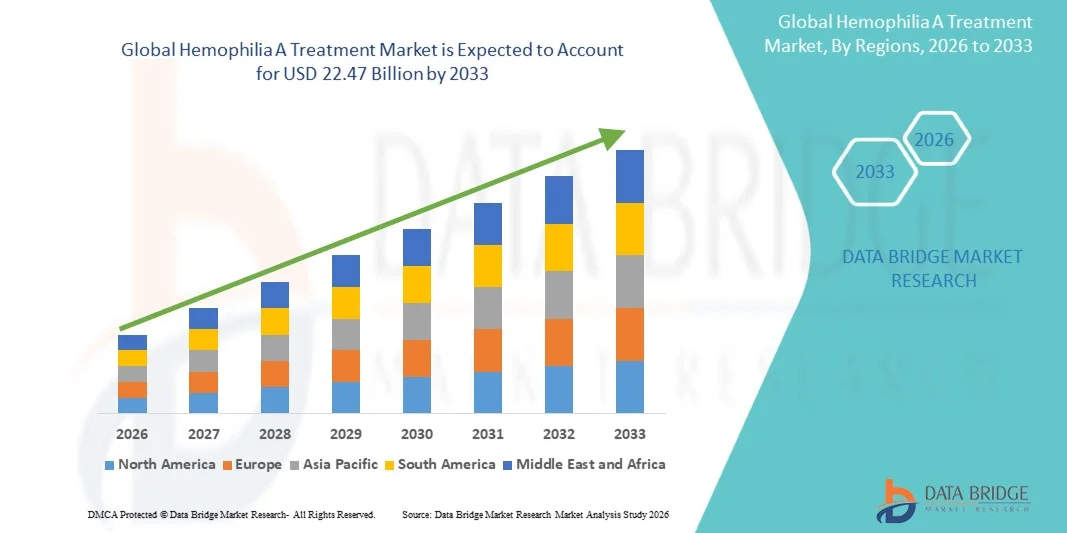

データブリッジ市場調査分析によると、ヘモフィリアA治療市場は評価されました2025年のUSD 14.04億そして、達するために写し出されます2033年までに22.47億米ドル, 成長2026年から2033年にかけて6.06%のCAGR. 市場はhemophilia Aの高められた prevalenceによって運転される安定した成長を経験します、組換えの clotting の要因療法の採用を増加し、遺伝子療法および非要因取り替えの処置の連続的な進歩を増加させます。

早期診断および包括的な病気管理に重点を置き、専門医療サービスおよび支持的償還フレームワークへのアクセスの改善と相まって、高度な治療オプションを採用するヘルスケアプロバイダーと患者を奨励しています。 組換えの要因VIIIプロダクト、延長半減期の療法および革新的な単体抗体に基づく処置はますます多くの地域で慣習的な血漿由来の療法を取り替えます、高められた効力を提供し、処置の負荷を減らし、忍耐強い結果を改善します。 また、遺伝子治療パイプラインの拡充や、医療機関による意識向上の取り組みの拡充など、世界規模での市場拡大を支援しています。

主な市場動向と洞察

- 北アメリカは2025年に39.12%の最大の収益シェアを持つヘモフィリアA治療市場を支配しました。強力な医療インフラ、高診断率、および先進的な組換え剤および非因子療法の広範な採用によって支えられています。

- Severeセグメントは、自発的な出血エピソードの高周波と継続的な予防処置の必要性によって駆動され、2025年に52.34%のシェアで市場を率いて

- アジア・パシフィックは、2026年から2033年までのCAGRで最速成長する地域であり、医療アクセスの改善、出血障害の意識向上、中国、インド、日本各地の革新的な治療の可用性拡大による燃料供給が期待されています。

- モデレートは急速に成長するタイプです。, のCAGRを登録するために計画されています。 7.8%, 診断速度のサージを反映し、予防処置戦略へのアクセスを改善.

- 組換えの要因は2025年の48.67%の収益のシェアが付いている区分を支配しましたり、確立された安全プロフィールおよび広範な臨床受け入れによって導きました。

- 大人は、長期治療を受けているより大きな診断された患者集団によって好まれる市場の63.18%のために考慮しました。

- 遺伝子検査セグメントは、精密薬のアプローチの採用の増加によって駆動され、8.2%のCAGRで最速成長診断カテゴリです

市場規模と予測

- グローバル市場価値(2025):USD 14.04億

- 期待される市場価値(2033):USD 22.47億

- 予測CAGR (2026–2033): 6.06%

- 2025年のリーディング地域:北米

- 最速成長地域:アジア太平洋地域

レポートスコープとヘモフィリア治療市場セグメント

|

アトリビュート |

Hemophilia治療キーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

・ノボノルディスク A/S(デンマーク) ・株式会社ホフマン・ラ・ロチェ(スイス) ・株式会社Pfizer. (米国) ・サノフィ(フランス) ・武田薬品工業株式会社(日本) ・ バイエルAG(ドイツ) ・CSL Behring LLC(米国) ・オクタファーマAG(スイス) ・BioMarin Pharmaceutical Inc.(米国) ・グリフール、S.A.(スペイン) ・ソビ(スウェーデン) ・ケドリオンS.p.A.(イタリア) ・中外製薬株式会社(日本) ・ゲンテック株式会社(米国) ・株式会社スパークセラピー(米国) ・ユニキュアN.V.(オランダ) ・サンガモセラピューティクス株式会社(米国) ・GCバイオ医薬品(韓国) ・SKプラズマ株式会社(韓国) ・LFBバイオ医薬品(フランス) |

|

マーケットチャンス |

・遺伝子治療の商品化の拡大 ・新興市場における診断および治療アクセスの拡大 · パーソナライズされた予防接種および拡張半減期療法の採用の増加 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

Hemophilia治療市場動向

トレンド:遺伝子治療と長時間作用の治療の活用

ヘルスケアプロバイダーは、高度遺伝子治療と拡張半減期治療オプションを採用し、疾患管理を改善し、注入頻度を削減し、生活の質を高めています。 パーソナライズされた治療アプローチの統合により、より効果的な予防策と長期的な予防が可能になります。 Hemophilia 治療センターと専門クリニックは、革新的な治療を利用して、個別ケア経路で結果を最適化するだけでなく、進行中のバイオテクノロジーの進歩は、患者様のニーズに密接に対処するソリューションを作り出しています。

たとえば、2025年4月、PfizerとSangamo Therapeuticsは、ヘモフィリアAの調査遺伝子治療プログラムを継続的に推進し、長期治療イノベーションに注力している業界を強調しています。

Hemophilia 治療市場 ダイナミックス

主要市場ドライバー:予防と革新的な治療アプローチの採用を成長させる

予防療法および革新的な治療のモダリティの採用の増加は、出血のエピソードを防ぐことができる高度な血友病A製品のための相当な需要を作成しました。, 患者の結果を改善し、長期的な合併症を減らす. 医薬品メーカー、治療センター、医療システムは、疾患管理戦略のコアコンポーネントとして新療法を組み込んでおり、入院率を削減し、付着力を高め、ケアの全体的な品質を向上させることができます。

たとえば、ヘムリブラは、ヘムフィリアAの予防治療として世界中で採用を拡充し、改善された傷つき制御と患者様の利便性をサポートします。

主拘束/チャレンジ:高度の血友病療法の高い処置の費用

Hemophilia A 治療市場における重要な拘束は、高度な治療オプションに関連する高いコストです。 現代の治療療法には、組換えの凝固因子、非因子交換療法、および新興遺伝子治療が含まれます。買収、管理、および長期監視のための実質的な支出が必要です。 全体的な経済負担は、フォローアップケア、専門臨床サービス、および償還の複雑さに拡張され、低所得地域および資源禁忌の医療システムにおける患者へのアクセスの難しさを実現します。

たとえば、最近では遺伝子治療候補がプレミアム価格の期待に関連しており、ヘルスケアプロバイダーや世界中の給与者に直面する広範な手頃な価格の課題を反映しています。

主要市場機会:遺伝子治療およびパーソナライズされた医療プラットフォームの拡張

遺伝子治療とパーソナライズされた医療の拡大は、重要な市場機会を提示します。 高度な治療プラットフォームは、耐久性のある臨床上の利点を提供し、個別化された治療戦略をサポートし、頻繁な補充療法管理に依存を減らすことができます。 次世代のベクターや精密処理モデルの開発は、アジア・パシフィック、ラテンアメリカ、中東の新興医療市場における成長機会の拡大、イノベーション・ケアのアクセシビリティをさらに向上させています。

例えば、Roctavianは、ヘモフィリアAのための遺伝子治療の商用可能性を実証しました。

Hemophilia治療市場スコープ

ヘモフィリア 治療市場は、タイプ、製品、患者、診断、治療、治療、薬のクラス、投与の経路、投与量の形態、エンドユーザー、および流通チャネルに基づいてセグメント化されます。

- タイプ別

種類に基づいて、 Hemophilia A 治療市場は重度、適度、軽度に分けられます。 重度のセグメントは、2025年に推定52.34%のシェアで市場を支配し、自発的な出血エピソードの高周波と継続的な予防処置の必要性を支持しました。 重度の血友病患者 A は、通常、要因の交換または非因子療法で生涯管理を必要とする。 集中的な処置の条件によるヘルスケアの支出の相当なシェアのためのセグメントアカウント。 拡張半減期製品や革新的なバイオロジックの採用を増加させ、市場成長をさらに支えています。 早期診断プログラムでは、重度の患者様における治療の摂取も改善しています。 重度の病気に関連する重要な臨床負担は、市場優位性を強化し続けています。

モデレートセグメントは、2026年から2033年までの7.8%のCAGRで最速の成長を登録し、診断率を高め、予防処置戦略へのアクセスを改善しました。 医療従事者に対する意識の拡大は、早期の介入と病気のモニタリングをサポートしています。 長期関節の損傷や合併症を防止するために、患者はます予防療法を受けています。 高度な治療薬の可用性を拡大することは、治療結果を改善しています。 ヘルスケアシステムの開発における有利な償還方針は、さらなる採用を奨励しています。 患者管理アプローチの継続的な改善は、セグメントの成長を加速することが期待されます。

- 製品情報

製品に基づいて、 Hemophilia A 治療市場は、組換え因子の濃縮物、プラズマ由来因子の濃縮物、および半減期製品に分けられます。 組換えの要因のコンセントレートの区分は確立された安全プロフィールおよび広範な臨床受け入れによる2025年の推定48.67%のシェアと市場を導きました。 これらの製品は、血液媒介病原体伝達の危険性を最小限にし、治療ガイドラインに広く推奨されます。 強力な医師の好みと広範な製品の可用性は、彼らの優位性をサポートします。 組換えの技術の連続的な進歩は効力および忍耐強い便利を高めます。 ヘルスケアプロバイダーは、予防とオンデマンド治療の両方に、より有利な組換え療法をますます支持しています。 血友病管理における長年にわたる役割は、市場のリーダーシップを牽引し続ける。

長期半減期製品セグメントは、注入頻度を削減し、治療従順を改善するために駆動する2026年から2033年までのCAGRで最速の成長を目撃することが期待されています。 これらの製品は、より優れた傷つきやすい保護を可能にする、長時間の循環時間を提供します。 患者さんは、治療の負担を軽減し、生活の質の向上に貢献します。 小児および成人の人口間の成長の採用は市場拡大を支持しています。 製品の革新と臨床的証拠を主張することは、医師の自信を強化しています。 便利な長期療法のための上昇の要求は区分の成長を加速しています。

- 患者様による

患者に基づいて、 Hemophilia A 治療市場は小児および成人に分けられます。 大人セグメントは、長期的治療を受けるより大きな診断された患者集団への2025の推定63.18%シェアで市場を支配しました。 大人の患者は、病気関連の合併症の継続的な予防と管理を必要とすることが多い。 血友病患者の寿命が増加し、治療人口が拡大しました。 先進的なバイオロジカルと遺伝子治療の活用は、さらなる市場需要をサポートしています。 定期的な監視と専門ケアにより、医療費を大幅に削減 生涯にわたる病気管理の必要性は、セグメントのリーディングポジションを維持します。

小児セグメントは、早期の介入と予防ケアに重点を置いたため、2026年から2033年までのCAGRで最速の成長を登録することを期待しています。 ヘルスケアプロバイダは、関節の損傷を防ぐため、若年で予防療法を開始しています。 処置の安全の進歩は子供間のより広い採用を奨励しています。 新生のスクリーニングと遺伝子検査プログラムの改善は、以前の診断をサポートしています。 両親と介護者の意識を高めることで、治療の取組に貢献します。 長期にわたる健康的結果に対する焦点は、実質的なセグメントの成長を促進することが期待されます。

- 診断によって

診断に基づいて、 Hemophilia A 治療市場は遺伝子検査、フィブリノゲン検査、因子 VIII および因子 IX テスト、プロトロンビン時間(PT)、および完全な血数(CBC)に分けられます。 Factor VIII および Factor IX テストセグメントは、これらのテストは、血友病の重症度と診断を確認するための主要な標準のままであるため、2025 年に推定 44.89% シェアで市場を支配しました。 凝固因子活性レベルの正確な評価を提供します。 医師は、治療計画と病気の監視のために、これらのテストに広く頼っています。 広範な可用性は、定期的な臨床使用をサポートしています。 スクリーニングイニシアチブの拡大は、グローバルにテストボリュームが増加しています。 診断の集中的役割は、セグメントの優位性を維持し続けています。

2026年から2033年までのCAGRの最も速い速度で成長する遺伝子検査の区分は精密薬のアプローチの採用によって運転されます。 遺伝子検査では、病気の変異を特定し、家族のスクリーニングプログラムをサポートしています。 受け継がれた出血障害に対する意識を高めることは、活用を加速する。 技術の進歩はテストの正確さおよびアクセシビリティを改善します。 ヘルスケアプロバイダーは、パーソナライズされた治療計画のために遺伝情報をますます活用しています。 遺伝子治療における研究の拡大は、さらなるセグメントの成長をサポートしています。

- 処置によって

治療に基づいて、 Hemophilia A 治療市場は、prophylaxis とオンデマンドに分けられます。 Prophylaxis セグメントは、出血のエピソードを防止し、長期合併症を削減する効果のために、2025 年に 68.42% で最大の市場シェアを保持しました。 臨床ガイドラインは、患者さんの症状を改善するための予防処置をますますます推奨します。 Prophylaxis は、入院率と共同ダメージリスクを大幅に低減します。 延期半減期および非因子療法の増大は処置の便利を高めることです。 改善された償還サポートはより広い使用を奨励しています。 予防ケアへのシフトは、セグメントのリーダーシップを強化し続けています。

オンデマンドセグメントは、医療システムおよび軽度の病気症例の継続的な利用のために、2026年から2033年までの6.9%のCAGRで最速の成長を目撃する予定です。 これらの治療法は、急性出血エピソードを管理するために不可欠です。 治療製品へのアクセスが向上し、需要増加をサポートします。 コストの考慮事項は、オンデマンド処理をリソース制限の設定で実用的なオプションにすることが多いです。 ヘルスケアプロバイダーは、個別化した患者管理のためにこのアプローチを利用し続けます。 ヘルスケアアクセスを拡大し、セグメントの拡大に対応

- 療法によって

治療に基づいて、 Hemophilia A 治療市場は、因子補充療法と非因子交換療法に分けられます。 Factorの取り替え療法の区分は標準処置のアプローチとして最も長い確立された役割に2025の71.26%のシェアと市場をowing支配しました。 これらの療法は効果的に欠陥のある詰まることの要因を取り替え、信頼できるbleed制御を提供します。 広範な臨床経験は、医師の自信を自分の使用でサポートします。 大手市場における強力な製品供給により、採用を強化 組換え製剤の継続的な進歩は、有効性を改善しています。 病気管理における重要な役割は、市場優位性を維持します。

ノンファクターの取り替え療法の区分は便利で、有効な処置の代わりのための増加の要求によって運転される2026から2033への8.8%のCAGRで最速の成長を登録するために投影されます。 これらの療法はより少ない頻繁な管理のスケジュールを提供し、患者の承諾を改善しました。 成長する臨床証拠は傷ついた防止の長期効果を支えます。 小児および成人の人口の双方に採用が拡大しています。 ヘルスケアプロバイダーは、適切な患者様にこれらの治療を推奨しています。 セグメントの成長を加速する継続的なイノベーションが期待されます。

- ドラッグクラス

薬剤のクラスに基づいて、 Hemophilia A の処置の市場は vsopressin および凝固の要因に分けられます。 凝固因子セグメントは、2025年に83.57%で最大の市場シェアを占めています。これは、欠損性腐敗タンパク質の交換の根本的な役割によるものです。 これらの製品は、予防とオンデマンド治療の設定で広く使用されています。 強力な臨床効果は、広範な採用をサポートしています。 製品の改良を継続し、治療結果を向上させます。 ヘルスケアプロバイダーは、主要な治療オプションとして凝固因子に依存しています。 血友病管理における重要な役割は、セグメント優位性を維持します。

ヴァソプレッシンのセグメントは、選択された軽度の血友病A症のユーティリティによる2026から2033までの6.5%のCAGRで最速のペースで成長すると予想されます。 治療は一時的に内因因子VIIIレベルを増加させ、出血リスクを減らすことができます。 代替治療アプローチに関する意識の拡大は、活用をサポートしています。 専門ケアへのアクセスが改善され、適切な患者選択が増加しています。 ヘルスケアプロバイダーは、個別化処理計画の一環として、ヴァソプレシンの評価を継続しています。 成長を支える臨床意識の拡大が期待されています。

- 行政のルートで

管理の経路に基づいて、 Hemophilia A 治療市場は、ペアレント、鼻スプレー、その他に分けられます。 ペアレントセグメントは、2025年に78.91%のシェアで市場を占拠し、要因交換製品や生態学の広範な管理を静脈または皮下経路で行っています。 これらの方法は急速な治療作用および信頼できる効力を提供します。 ほとんどの承認されたhemophilia療法は子育てに提供されます。 強力な臨床受諾は継続的利用をサポートしています。 ヘルスケアプロバイダは、正確な投薬と治療制御のためのこれらのルートを好む。 治療設定全体で広範な使用は、市場リーダーシップを維持します。

鼻スプレーセグメントは、便利で非侵襲的な治療オプションの需要の増加によって駆動され、2026年から2033年のCAGRで最速の成長を目撃するために計画されています。 鼻の管理は、患者の快適性と使いやすさを向上させます。 迅速な治療アクセスを必要とする選択した患者集団では特に有益です。 自己管理への関心を高めることは、採用をサポートしています。 技術の進歩は処方の有効性を改善しています。 忍耐強い中心の心配の上昇の焦点は加速の区分の成長です。

- 投与量フォーム

投与量の形態に基づいて, Hemophilia A 治療市場は注射に分割されます, ソリューション, 他. 注射セグメントは、注射可能な凝固因子製品および生物的治療の優位性による2025年に74.65%で最大の市場シェアを保持しました。 注入は有効な配達および急速な治療上の応答を提供します。 市販されているほとんどの処置は注射可能な公式で設計されています。 ヘルスケアの専門家は、これらの製品を管理する豊富な経験を持っています。 強力な規制当局の承認は、幅広い市場の可用性をサポートします。 治療の確立された役割は、セグメント優位性を駆動し続けています。

ソリューションセグメントは、2026年から2033年までの7.3%のCAGRで最速の成長を登録し、ユーザーフレンドリーな処方の開発を増加させることが期待されます。 これらの適量は準備の便利および管理の効率を改善します。 ホームケアの設定で採用を成長させるのは、サポート需要です。 メーカーは、製品の安定性と使いやすさの向上に注力しています。 単純化された治療プロセスに対する患者の好みを強化し、成長に貢献します。 市場拡大を強化し続けたイノベーションが期待されています。

- エンドユーザーによる

エンドユーザーに基づいて、血友病治療市場は病院、専門クリニック、ホームケア、その他に分けられます。 病院の区分は広範囲の診断、処置および緊急の心配サービスを提供する機能による2025の49.83%のシェアと市場を支配しました。 病院は重度の出血のエピソードおよび複雑な場合を管理するための主要な中心として役立つ。 多分野にわたる医療チームが患者の成果をサポート 高度療法へのアクセスは、さらなる利用を強化します。 高い患者の体積は、収益生成に著しく貢献します。 治療配信における集中的役割は、セグメントのリーダーシップを維持します。

ホームケア部門は、2026年から2033年までの8.0%のCAGRで最速の成長を目撃し、自己管理と長期予防療法の採用を増加させています。 病院の訪問や関連コストを削減しながら、ホームケアは利便性を向上させます。 治療処方の進歩は、臨床設定の外でより安全な管理を可能にします。 患者さんは、生活の質の向上のために、より家庭経営を優先しています。 支援医療政策は、この移行を奨励しています。 患者中心のケアに重点を置いた成長はセグメントの成長を加速しています。

- 流通チャネル

配布チャネルに基づいて、 Hemophilia A 治療市場は、病院薬局、小売薬局、オンライン薬局、その他に分けられます。 病院の薬学の区分は病院ネットワークによって専門にされたhemophiliaの療法の高い配分の容積への2025の56.43%の共有の市場を導きました。 これらの薬局は、高値の生態学プロダクトの適切な貯蔵、処理および監視を保障します。 医療従事者との強固な連携により、治療継続をサポートします。 患者は、病院ベースのプログラムを通じて直接治療を受けることが多い。 医薬品専門技術へのアクセスにより、さらなる活用が向上します。 治療管理における重要な役割は、市場優位性を維持します。

オンライン薬局セグメントは、2026年から2033年までのCAGRで最速の成長を登録することが期待されており、デジタルヘルスケアの採用と特殊医薬品へのアクセスを拡大しています。 オンラインプラットフォームは、利便性、ホームデリバリー、および治療のアクセシビリティの向上を提供します。 患者は合理化された発注プロセスおよび高められた薬物の可用性から寄与します。 テレヘルスサービスの成長は、オンライン薬局の活用をサポートしています。 インターネットの普及は、新興市場での採用を奨励しています。 デジタルヘルスケアチャネルへのシフトが大きく成長する見込み

Hemophilia治療市場地域分析

北アメリカは2025年に39.12%の最大の収益シェアを持つヘモフィリアA治療市場を支配しました。強力な医療インフラ、高診断率、および先進的な組換え剤および非因子療法の広範な採用によって支えられています。 地域はまた、好ましい償還フレームワーク、組み換え因子療法の広範な採用、非因子代替治療、および革新的な遺伝子治療製品の可用性を高めることから恩恵を受ける。 出血障害、強力な患者支援プログラム、および広範な臨床研究活動の認識を成長させ、市場拡大を推進し続けています。 パーソナライズされた医療アプローチと長期疾患管理に重点を置き、北米のグローバル市場でのリーダーシップポジションを強化し続けています。

米国 Hemophilia 治療市場 洞察

米国血友病 治療市場は、高度の予防療法の採用、出血障害の意識を高め、革新的な治療オプションへのアクセスを拡大することにより、強い成長を目撃しています。 日産のヘルスケアインフラは、組換え因子製品、非工場代替療法、遺伝子治療ソリューションの普及とともに、病院や専門治療センターの需要を促進しています。 また、早期診断と長期疾患管理に重点を置き、小児および成人患者集団における治療の採用を加速しています。

ヨーロッパ Hemophilia 治療市場 洞察

ヨーロッパ血友病 治療市場は、強力な医療システム、有利な払い戻し方針、および高度な治療ソリューションに対する高い要求によって駆動され、グローバルな収益に大きな貢献を残しています。 組換えの要因療法、延長半減期プロダクトおよび非要因取り替えの処置の広範な使用は地域を渡る市場拡大を支えます。 希少疾患の研究への投資の増加、支持的な規制枠組みと専門的治療ネットワークと相まって、欧州全域で血友病治療の採用を強化し続けています。

U.K. Hemophilia 治療市場 洞察

英国血友病 治療市場は、革新的な治療法の採用を増加させ、専門ケアへのアクセスを拡大し、予防処置戦略に焦点を増加することによって、安定した成長を経験しています。 血友病管理プログラムの投資を成長させ、効果的な長期治療ソリューションの需要が高まっています。 さらに、遺伝子治療研究の進歩、パーソナライズされた医療アプローチ、および患者モニタリング技術は、血友病A治療業界の重要なイノベーションハブとして、英国を位置付ける治療結果を改善しています。

ドイツ Hemophilia 治療市場 洞察

ドイツ血友病治療市場は、先進医療インフラ、強力な研究能力、次世代治療ソリューションの採用増加により着実に拡大しています。 ヘルスケアプロバイダー、専門クリニック、および治療センターは、疾患管理、病気予防、長期の患者ケアのための革新的な治療法を利用しています。 組換え技術、非因子治療、遺伝子治療の開発における継続的な進歩、希少疾患管理のための強力な政府支援と共に、ドイツにおける市場成長を推進しています。

Asia-Pacific Hemophilia 治療市場 洞察

アジア太平洋血友病 治療市場は、中国、インド、日本など国を横断する希少疾患治療インフラにおける医療費の増大、診断率の向上、および増加した投資によって推進され、急成長を目撃する見込みです。 出血障害に対する意識を高め、高度の治療オプションの採用を増加させ、アクセス可能で効果的な治療ソリューションに対する需要の増加は、地域市場拡大をサポートしています。 また、専門的治療センターの普及と患者支援プログラムの拡大は、地域全体の治療の普及を加速しています。

日本血友病治療市場インサイト

日本血友病 治療市場は、高度な治療技術、希少疾患研究、および患者ケアへの取り組みへの投資の増加による一貫した成長を目撃しています。 製薬会社、医療機関、研究機関は、傷病予防、病気管理、長期的結果改善のための革新的な治療法を採用しています。 また、組換え品の可用性向上や、高品位のヘルスケアデリバリーに重点を置いた国が市場成長に貢献しています。

中国 Hemophilia 治療市場 洞察

中国血友病 治療市場は急速に成長しています。, ヘルスケアの意識を高めることにより、, 医療インフラの拡大, 希少疾患の診断と治療に焦点を合わせる政府上昇. 組換え療法、非工場交換治療、および病院および専門センターを渡る新興遺伝子治療プラットフォームの採用が大幅に市場需要を増加しています。 また、バイオテクノロジーの研究への投資を増加させ、早期疾患管理に関する意識を高め、急速な医療モダナイゼーションは、世界最高水準の血友病治療市場の一つとして中国を位置づけています。

Hemophilia治療市場シェア

ヘモフィリア 治療業界は、主に、以下を含む十分に確立された企業によって導かれています。

- ノボノルディスク A/S(デンマーク)

- Hoffmann-La Roche Ltd(スイス)

- Pfizer Inc.(米国)

- サンオフィ(フランス)

- 武田薬品工業株式会社(日本)

- バイエルAG(ドイツ)

- CSL Behring LLC(米国)

- Octapharma AG (スイス)

- バイオマリン製薬株式会社(米国)

- Grifols、S.A.(スペイン)

- ソビ(スウェーデン)

- ケドリオンS.p.A.(イタリア)

- 中外製薬株式会社(日本)

- Genentech, Inc.(米国)

- スパークセラピー株式会社(米国)

- ユニキュアN.V.(オランダ)

- サンガモセラピューティクス株式会社(米国)

- GCバイオ医薬品(韓国)

- SKプラズマ株式会社(韓国)

- LFBバイオ医薬品(フランス)

Hemophiliaの最新の開発治療市場

- 2025年6月、BioMarin Pharmaceuticalは、ISTH 2025コングレスで5年間のフェーズIII GENEr8-1の研究データ(バロクトコ遺伝子ロクサパルボベック)を発表した。 結果は、持続因子VIII式、長期傷制御、および重度の血友病A患者間の予防処置の要件の継続的な削減を実証しました。 遺伝子治療の耐久性と安全性プロファイルを強化しました。 この開発は、血友病A管理における変革的なアプローチとして遺伝子治療の高まりの重要性を強調しています

- 2025年3月、Sanofiは、米国食品医薬品局(FDA)が12歳から12歳までの患者における定期的な予防接種のためにQfitlia(fitusiran)を承認し、ヘモフィリアAまたはBよりも古いと発表しました。 Qfitliaはhemophiliaのために承認される最初のAntithrombin-lowering療法で1年あたりの6つの注入と傷ついた保護を提供するように設計されています。 承認は肯定的なフェーズIII ATLASの臨床試験の結果によって支えられた年次化された出血率の重要な減少を示す。 この開発は、治療の負担を軽減し、患者の成果を改善する革新的な治療法に焦点を当てた業界を強調しています

- 2024年10月では、Pfizerは、米国FDAは、成人および血友病Aの成人および成人および成人の青年における定期的な予防接種のためのHYMPAVZI(marstacimab-hncq)を、因子なしでVIII阻害剤および血友病Bを承認したことを発表しました。 HYMPAVZIは、これらの患者集団のために承認された最初の週1回のアンチTFPI療法になりました。 承認は、血友病患者に利用可能な非因子療法の範囲を拡大します。 このマイルストーンは、治療の遵守と生活の質を向上させることを目的とした継続的な革新を反映しています

- 2024年7月、Pfizerは、ジロクトコ遺伝子適合性パルヴォベックの正相III AFFINE研究結果を発表しました。重度の血友病Aに適度な重度の遺伝子治療。 この研究では、恒例の出血率を大幅に削減し、単一の注入後の耐久性のある要因VIII活動を維持することにより、ルーチン係数VIIIの確率よりも優越性を実証しました。 結果は、長期治療ソリューションとして治療の可能性を強化しました。 この開発は、血友病における遺伝子治療の革新の加速の進歩を強調しています。

- 2023年6月、BioMarin Pharmaceuticalは、米国FDAがROCTAVIAN(valoctocogene roxaparvovec-rvox)を承認したことを発表しました。 一度の治療は、内因性因子VIIIの生産を有効にし、定期的な予防接種に依存を減らすように設計されています。 承認は、継承された出血障害の治療における主要な進歩をマークし、hemophilia A患者の新しい治療パラダイムを導入しました。 この打ち上げは、耐久性と潜在的治療オプションを提供する業界のコミットメントをアンダースコア

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。