グローバル遺伝性がん検査市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

5.18 Billion

USD

13.67 Billion

2025

2033

USD

5.18 Billion

USD

13.67 Billion

2025

2033

| 2026 –2033 | |

| USD 5.18 Billion | |

| USD 13.67 Billion | |

| % | |

|

世界的な遺伝性がん検査市場、テストタイプ(マルチパネルセット、およびシングルサイト遺伝検査)、診断タイプ(生検、イメージング、およびラボテスト)、技術(シーケンシング、ポリマラーゼチェーン反応(PCR)、およびマイクロアレイ)、疾患タイプ(遺伝的 Breast & Ovarian Cancer Syndrome、Cowden Syndrome、Lynch Syndrome、Hereditary Leukemiaおよび Hematologic Malignesafines エンドポイント、放射線検査、その他(放射線療法、放射線療法、放射線療法)、その他 業界動向と予測 2033

遺伝性がん検査市場プロフィール

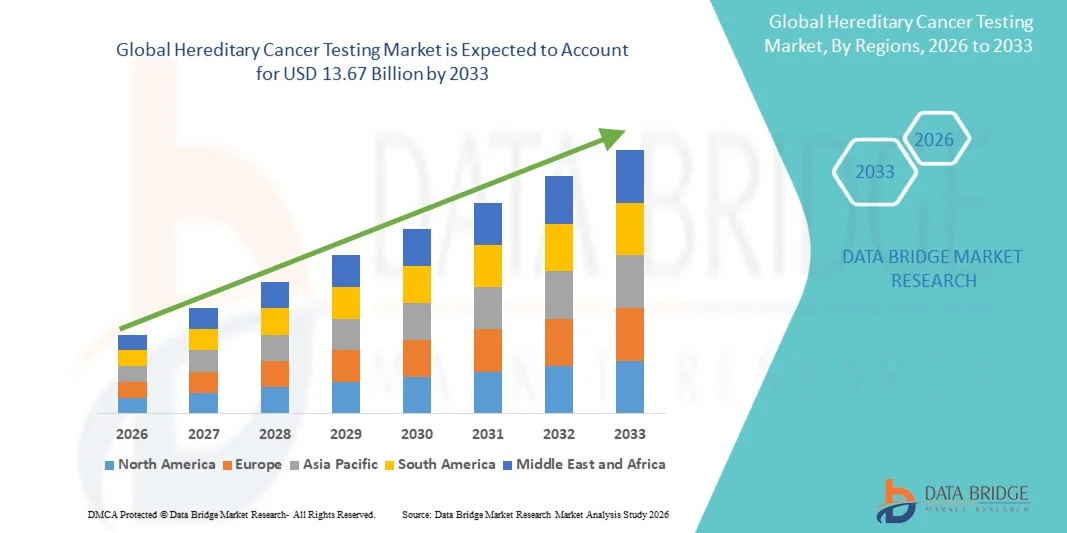

遺伝性がん検査市場が評価されました2025年のUSD 5.18億そして、達するために写し出されます2033年までのUSD 13.67億, 成長2026年から2033年にかけて12.9%のCAGR. 市場は遺伝性癌の蔓延を増加させ、遺伝的素因検査の意識を高め、次世代シーケンシング(NGS)および複数の遺伝子パネル検査の採用を拡大することにより、強力な成長を目撃しています。

breast、卵巣、colorectal、および前立腺癌などのがんの増大負荷は、家族の歴史に基づくスクリーニングの推奨事項を拡大し、早期および予防的な遺伝的診断のための需要を大幅に増加させます。 また、ゲノム技術の進歩、シーケンシングコストの低下、AIベースの解釈ツールの統合は、テストの精度とアクセシビリティを改善しています。 先進市場における再燃性カバレッジの拡大と相まって、精密医療のための支援政府の取り組みは、世界中で遺伝性がん検査の臨床導入を加速しています。

主な市場動向と洞察

- 北アメリカは2025年に48.62%の最大の収益シェアを持つ遺伝性がん検査市場を支配し、遺伝子検査、強固な医療インフラ、およびNGSベースの診断の広範な採用の高意識でサポートしました。

- マルチパネルセットセグメントは、2025年に63.8%のシェアを持ち、複数のがん感受性遺伝子を単一のワークフローで同時に分析する能力を発揮しました。

- アジア・パシフィックは、2026年から2033年にかけて14.9%のCAGRで急速に成長する地域になることを期待しており、がんの予防効果を高め、ゲノム試験のアクセシビリティを改善し、中国、インド、日本などの国々で精密薬のイニシアチブを拡大しています。

- シングルサイト遺伝 テストは最も急速に成長しているテストタイプで、既知の遺伝的変異体を持つ家族におけるターゲティング突然変異テストの要求に応じて、CATGの8.7%を登録するように計画されています。

- Lab Tests セグメントは、2025 年の 71.4% の収益シェアで診断タイプカテゴリを支配し、分子診断とゲノムシーケンシングワークフローの集中的役割を担っています。

- 広範囲なゲノムプロファイリングのための次世代シーケンシング(NGS)の広範な採用によって好まれる市場の58.9%のために考慮されるシーケンシング

- Lynch Syndrome セグメントは、最も急速に成長している疾患タイプカテゴリで、9.3% の CAGR で、色素がんスクリーニングのイニシアチブと普遍的な腫瘍検査プログラムの増加によって駆動されます。

市場規模と予測

- グローバル市場価値(2025):USD 5.18億

- 予想される市場価値 (2033):USD 13.67億

- 予測CAGR (2026–2033): 12.9%

- 2025年のリーディング地域:北米

- 最速成長地域:アジア太平洋地域

レポートスコープと遺伝性がん検査市場セグメント

|

アトリビュート |

遺伝性がん検査キーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

・Myriad 遺伝学(アメリカ) ・株式会社ナデラ(アメリカ) ・株式会社イルミナ. (米国) ・ガードラントヘルス株式会社. (米国) ・クエスト診断株式会社(アメリカ) ・Labcorp(米国) ・フルフィルト・ジェニックス(米国) ・Roche Holding AG(スイス) ・サーモフィッシャーサイエンス株式会社(米国) ・QIAGEN(ドイツ) ・アジレントテクノロジーズ株式会社(米国) ・バイオロード研究所(米国) ・BGIゲノムズ株式会社(中国) ・SOPHiA GENETICS SA(スイス) ・Veracyte, Inc.(米国) ・株式会社パーソライズ(米国) ・テンパスAI株式会社(米国) ・ツイストバイオサイエンス株式会社(米国) ・10x Genomics, Inc.(米国) ・GeneDx Holdings Corp.(米国) |

|

マーケットチャンス |

・人口規模のゲノムスクリーニングプログラムの拡大 ・NGSプラットフォームを用いたAI主導の多様体解釈ツールの統合 ・新興市場での予防腫瘍の採用拡大 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

遺伝性がん検査市場動向

トレンド:人口ベースの遺伝子スクリーニングプログラムの拡張

ヘルスケアシステムや政府機関は、選択的、症状に基づく検査から大規模な集団遺伝的スクリーニングプログラムに移行し、早期に遺伝性がんリスクを特定することを目的としています。 この変換は、早期発見が生存結果を大幅に改善する、母乳、卵巣、色素、および前立腺癌などの強力な遺伝的リンクを持つ癌の上昇の負担によって駆動されます。 次世代シーケンシング(NGS)、自動変種分類、AI支援ゲノムの解釈の統合により、精度の向上とターンアラウンド時間短縮による高スループットスクリーニングが可能になります。 たとえば、英国やフィンランドなどの国における国家ゲノム健康への取り組みは、精密医療プログラムで遺伝的リスク評価を早期介入と長期がん予防のための定期的な医療経路に統合することを目的として、積極的に遺伝がんスクリーニングを展開しています。

遺伝性がん検査市場ダイナミクス

主要な市場運転者:精密腫瘍学および予防診断の上昇の採用

精密腫瘍学に対する成長するグローバルシフトは、遺伝性がん検査の需要を加速する主要なドライバーです。ヘルスケアプロバイダーは、がんの感受性に寄与する細菌変異を特定することにますます注力しています。 オンセット後の病気の検出に焦点を合わせる従来の診断とは異なり、遺伝検査はリスク予測と予防介入を可能にし、臨床医はパーソナライズされた監視と治療戦略を設計することができます。 これはBRCA関連の母乳および卵巣癌およびリンチ症候群関連の色素癌のような癌で特に重要です。早期の識別は死亡リスクを大幅に削減します。 たとえば、米国とドイツにおけるオノロジー・センターの主導は、定期がんケア経路に遺伝的リスク評価を組み入れており、高リスクの患者が診断および治療計画プロセスに沿って遺伝子検査を受けることを保証します。

主要拘束/チャレンジ:新興市場での高コストと限定アクセス性

遺伝性がん検査市場における重要な課題は、次世代シーケンシングプラットフォーム、バイオインフォマティクスインフラ、および熟練した遺伝子カウンセリングサービスを含む先進的なゲノム技術に関連する高コストです。 これらの費用の障壁は、医療システムがしばしば予防的ゲノムスクリーニング上の急性および感染症管理を優先する低・中所得国でアクセスできない包括的な遺伝検査を行います。 また、遺伝子検査のための限られた保険償還ポリシーは、特に外食医療費が高残っている地域を開発する地域で、さらなる制限の採用のための。 訓練された遺伝カウンセラーおよび専門化された分子診断実験室の不足はまたテストの後で正確な解釈およびフォローアップの心配を提供する能力を制限します。

たとえば、南アジアとサブサハラアフリカの一部の病院は、手ごろな制約と限られた地域ゲノムインフラによるBRCA専用のテストや外部委託ラボサービスに依存し、予防がん遺伝子の広範な採用を遅らせる。

主な市場機会:分散型、予防的、AI対応遺伝子検査エコシステムの拡張

遺伝性がん検査市場における主要な機会は、分散型およびデジタルで有効な遺伝的検査の生態系の急速な拡大にあり、患者のアクセシビリティ、有価性、およびターンアラウンド時間を改善します。 病院ベースの遺伝子検査の伝統的なモデルは、自宅のサンプルコレクション、テレジェネティクスの協議、クラウドベースのゲノム分析プラットフォームを組み合わせたハイブリッドケア経路に向けて徐々にシフトしています。 この進化は、大型のテラシーケアセンターや専門機関の依存性を減らすことで、アドレス指定可能な患者プールを大幅に拡大しています。 同時に、人工知能と機械学習の高度化と人間工学的解釈への機械学習の統合は、多様体の分類精度を高め、手動のワークロードを削減し、診断のタイムラインを短縮するための新しい機会を作成しています。 複雑な多遺伝子パネルデータを解釈し、まれな病原性多様体を識別し、遺伝性がんリスク評価における臨床的意思決定をサポートするために、AIを搭載したツールはますますます使用されています。

遺伝性がん検査市場スコープ

遺伝性がん検査市場は、検査の種類、診断タイプ、技術、病気の種類、エンドユーザー、および流通チャネルに基づいて区分されます。

- 試験タイプ別

試験の種類に基づいて、遺伝性がん検査市場は、複数のパネルセットと単一のサイト遺伝子検査に分けられます。 マルチパネルセットセグメントは、複数のがん感受性遺伝子を単一のワークフローで同時に分析する機能により、2025年に63.8%のシェアで市場を支配しました。 このアプローチは、診断効率を大幅に向上し、breast、卵巣、色素癌などの遺伝性がんの包括的なリスクプロファイリングをサポートします。 病院および診断実験室を渡る精密腫瘍学プログラムで広く利用されています。 次世代シーケンシング(NGS)プラットフォームの信頼性を向上し、その優位性を強化します。 物理学者は、単一遺伝子のアプローチと比較して、より高い臨床的収量のためのマルチパネルテストを好む。 パーソナライズド医療およびゲノムスクリーニングプログラムの採用率は、セグメントのリーダーシップを強化し続けています。

単一のサイト遺伝 テストセグメントは、既知の遺伝的変異体を持つ家族におけるターゲティングテストの需要が高まるため、予測期間の8.7%のCAGRで最速の成長を登録することが期待されます。 主に患部の親戚のカスケードスクリーニングに使用されます。 コストを削減し、ターンアラウンド時間を短縮し、運用の簡素化により、フォローアップの遺伝的確認に適しています。 遺伝子カウンセリングサービスの拡充と遺伝がんの認識プログラムの普及は、採用を加速しています。 予防医療の枠組みの活用を更に支えています。 胎児の突然変異試験に対する医師による推奨事項は、世界中で需要が高まっています。

- 診断タイプ別

診断の種類に基づいて、遺伝性がん検査市場は、生検、イメージング、ラボテストに分けられます。 ラボテストのセグメントは、分子診断およびゲノムシーケンシングワークフローにおける中心的な役割に2025の71.4%のシェアで市場を支配しました。 実験室ベースのテストは高精度および再現性のために遺伝性癌の検出のための金の標準を残します。 高スループットシーケンシングプラットフォームを備えた高度なゲノム研究所は、病院や診断センターに広く導入されています。 分子診断インフラへの投資の増加は、さらなるセグメント優位性を強化しています。 自動化とバイオインフォマティクスツールの統合は、効率性とスケーラビリティを向上させます。 ラボベースの腫瘍学ワークフローに対する強い信頼性は、リーダーシップポジションを強化し続けています。

予測期間におけるCAGRの最速成長率は、遺伝子リスクアセスメントによる先進的な画像のモダリティの統合が増加する見込みです。 MRI、CT、PETなどの技術は、高リスク遺伝性がん集団の監視にますます使用されています。 初期の検出とリスクのストラティフィケーション精度を向上させるAI主導の画像解析 イメージングとゲノミクスを組み合わせたハイブリッド診断アプローチは、強力な臨床受諾を得ています。 遺伝子を発症する個人のためのスクリーニングプログラムの拡充は、さらなる採用をサポートしています。 イメージング分解能・機能イメージング技術の継続的な進歩が急成長を遂げています。

- テクノロジー

技術のベースでは、遺伝性がん検査市場はシーケンシング、重合連鎖反応(PCR)、微小線に分けられます。 シーケンシングセグメントは、包括的なゲノムプロファイリングのための次世代シーケンシング(NGS)の広範な採用により、2025年に58.9%のシェアで市場を支配しました。 シーケンシングにより、複数のがんによる突然変異の同時検出が可能で、最も効率的な診断アプローチを実現します。 コストを削減し、スループットを改善することで、グローバルな採用を加速します。 医薬品会社や研究機関は、腫瘍学研究や精密医薬品開発のシーケンシングに大きく依存しています。 プラットフォームとバイオインフォマティクスのシーケンシングにおける継続的な進歩は、市場のリーダーシップを強化しています。

PCRセグメントは、既知の遺伝的突然変異を検出する可能性、速度、単純性のために、予測期間の8.4%のCAGRで最速の成長を登録することが期待されます。 リアルタイムPCRの進歩は感度および診断正確さを高めることです。 それは分散型研究所および定期的なスクリーニングの塗布で広く利用されています。 迅速で費用対効果の高い遺伝子検査の需要が増加し、採用を推進しています。 新興国やポイント・オブ・ケアの設定で、さらなる成長を加速します。

- 病種別から探す

疾患の種類に基づいて、遺伝性がん検査市場は、遺伝性母乳および卵巣癌症候群、コフデン症候群、リンチ症候群、遺伝性白血病およびヘマトロジックマイカンシス症候群、ファミリアルアデノマチン性ポリプシス(FAP)、リファムニ症候群、Vonヒッペル症候群、および複数の内分泌疾患(Neoplasia)に分けられます。 遺伝的 Breast & Ovarian Cancer Syndrome セグメントは、BRCA1 および BRCA2 変異のグローバル化による 2025 年で 34.7% シェアで市場を支配しました。 強力な臨床ガイドラインと広範囲にわたるスクリーニングの推奨事項は、テストの取組を大幅に促進します。 予防的な腫瘍学プログラムおよび標的療法の進歩は更に要求を補強します。 家族の歴史に基づくスクリーニングは、キードライバーのままです。 精密医薬品のイニシアチブを拡大し、その優位性を強化し続けます。

リンチシンドロームセグメントは、色素がんスクリーニングのイニシアチブと普遍的な腫瘍検査プログラムの増加による、予測期間の9.3%のCAGRで最速の成長を登録することが期待されます。 不一致修復遺伝子の変異の医師の意識を高めることは診断率を改善しています。 多遺伝子パネル試験の普及は、検出効率を高めています。 開発医療システムにおける再投資カバレッジの改善は、さらなる採用をサポートしています。 ゲノムテストを定期的ながんケアに成長させることは、セグメントの拡大を加速しています。

- エンドユーザーによる

エンドユーザーに基づいて、遺伝性がん検査市場は、病院、クリニック、研究所、放射線学センター、診断センター、その他に分けられます。 病院の区分は高度の遺伝的テストのインフラが付いている腫瘍学サービスの強力な統合による2025の45.6%のシェアと市場を支配しました。 病院は、がん診断、治療計画、および遺伝的カウンセリングの第一次センターとして機能します。 高い患者の流入および多分野の腫瘍学のチーム サポート大きいテスト容積。 政府の資金調達と償還支援のさらなる採用を強化. 病院を拠点とするオンコロジーケアにおける精密薬の普及により、市場リーダーを強化。

診断センターのセグメントは、専門遺伝子検査サービスの需要が高まるため、予測期間の9.0%のCAGRで最速の成長を登録することが期待されます。 独立系診断チェーンは、世界市場で急速に拡大しています。 病院からのテストサービスのアウトソーシングが大幅に需要を増加しています。 これらのセンターは、より迅速な納期と費用対効果の高いテストソリューションを提供します。 高度なシーケンシングと分子診断技術の採用は、スタンドアローン施設全体で増加しています。 アクセス可能で手頃な価格のテストサービスのための消費者の好みを育てることは急速な拡大を運転しています。

- 流通チャネル

配布チャネルに基づいて、遺伝性がん検査市場は、直接入札および小売販売に分けられます。 直接入札セグメントは、病院、政府保健システム、大型診断ネットワークによるバルク調達による2025年に68.5%のシェアで市場を支配しました。 コスト効率、標準化サプライチェーン、長期契約をメーカーに保証します。 国家スクリーニングプログラムと公衆衛生への取り組みは、直接調達システムに大きく依存しています。 強力な機関のパートナーシップにより、セグメントの優位性が強化されます。

リテールセールス部門は、直接対コンシューマー遺伝子検査キットの採用を増加させることにより、予測期間の10.2%のCAGRで最速成長を登録することが期待されます。 遺伝性がんリスクの意識を高めることで、消費者主導のテストの需要が高まっています。 Eコマースとデジタルヘルスプラットフォームは、グローバルにアクセシビリティを拡大しています。 自宅でサンプル収集技術が向上しました。 プライバシー保護遺伝子検査サービスにおける信頼の高まりは、さらなる採用を加速しています。 予防医療に重点を置き、強固な成長を支え続ける。

遺伝性がん検査市場地域分析

北アメリカは2025年に48.62%の最大の収益シェアを持つ遺伝性がん検査市場を支配し、遺伝子検査、強固な医療インフラ、およびNGSベースの診断の広範な採用の高意識でサポートしました。 がん検診プログラム、有利な償還方針、および患者や医療従事者の間でがんに対する遺伝的素因に対する高い意識から得られる地域。 多遺伝子パネル検査の普及に伴い、精密薬の普及が進んでおり、市場成長を強化しています。 ゲノム研究における継続的な投資と、臨床実践における予防的遺伝子検査の使用の拡大は、世界的な市場で北アメリカのリーダーシップの位置を強化し続けています。

米国遺伝がん検査市場インサイト

米国遺伝性がん検査市場は、がん、先進的なゲノム試験インフラ、および精密腫瘍学的慣行の広範な採用による強力な成長を目撃しています。 主要な診断実験室およびバイオテクノロジー企業の強い存在は多遺伝子パネルのテストおよび次世代シーケンシング技術へのアクセスを加速しています。 好ましい償還方針と十分に確立された遺伝カウンセリングサービスは、市場拡大を支援しています。 BRCAとリンチ症候群関連のがんの認知度を高め、予防スクリーニングの取組を推進しています。 また、遺伝性がん検査の統合を定期的な腫瘍学ワークフローに拡大し、パーソナライズされた治療の意思決定における利用拡大は、全国の市場需要を強化し続けています。

ヨーロッパ遺伝性がん検査市場情報

欧州の遺伝性がん検査市場は、強力な医療システム、政府支援がんスクリーニングプログラムによって駆動され、先進的なゲノム診断の採用に大きな貢献を続けています。 予防的な腫瘍学のイニシアチブと構造化された遺伝子検査ガイドラインの広範な実装は、地域全体の市場成長をサポートしています。 多遺伝子パネルや次世代シーケンシングプラットフォームを病院や診断センターで利用し、早期がんリスク検知を強化しています。 患者の安全とデータ品質を促進する強力な規制枠組みは、市場の信頼性を強化しています。 また、精密医薬品の普及や研究連携の拡充に注力し、欧州における遺伝性がん検査の持続的導入を支援しています。

U.K. 遺伝性がん検査市場インサイト

U.K.遺伝がん検査市場は、国立保健サービス(NHS)がん検診プログラムで支持され、ゲノム医学の統合を公衆衛生に増加している、安定した成長を経験しています。 遺伝性母乳、卵巣、および色素癌に対する多遺伝子パネル検査の採用が早期検出率を改善しています。 遺伝子カウンセリングサービスへのアクセス拡大は、患者の意識を高めることと受験の取組を強化しています。 国家イニシアチブによるゲノム研究への投資は、診断能力を強化しています。 また、次世代シーケンシング技術の活用や、オンコロジーケアにおける構造化された紹介経路の活用は、全国の遺伝がん検査サービスの効率性向上とアクセシビリティの向上に貢献しています。

ドイツ遺伝性がん検査市場情報

ドイツ遺伝性がん検査市場は、強力な臨床研究インフラ、高度な診断機関、および分子遺伝子検査技術の高採用により、着実に拡大しています。 国の健康保護医療システムは、腫瘍学および予防ケア設定における遺伝がんスクリーニングの広範な使用をサポートしています。 次世代シーケンシングおよびバイオインフォマティクス主導の診断の適用の増加は突然変異の検出の正確さを改善しています。 早期のがん検知と予防医療に重点を置き、病院や専門診断センターを横断する需要を促進します。 また、精密医療への投資やゲノム技術の継続的なイノベーションの拡大は、ドイツにおける市場成長を加速しています。

Asia-Pacific Hereditary Cancer Testing 市場情報

アジア・パシフィックの遺伝がん検査市場は、がんの負荷増加、医療インフラの整備、遺伝子検査のメリットの認知度向上により、急成長を目撃する見込みです。 次世代シーケンシングと多遺伝子パネル試験の採用拡大と、病院や診断のラボでは市場需要を大幅に向上させます。 早期がんの検出と予防医療の推進を推進する政府の取り組みは、さらに地域の成長をサポートします。 ゲノム研究およびバイオテクノロジー開発における投資の増加は、診断機能を強化しています。 また、国際的な診断会社の存在を成長させ、テストソリューションの有益性が高まっています。この地域における新興国における市場拡大を加速しています。

日本遺伝がん検査市場情報

日本遺伝性がん検査市場は、強固な医療インフラ、高度な診断技術、および精密医療に焦点を合わせた成長を目撃しています。 腫瘍学ケアにおけるゲノム検査の高度採用は、遺伝性がん症候群の早期発見を改善しています。 病院や研究機関における次世代シーケンシングプラットフォームの使用拡大により、診断精度が向上します。 ゲノム医療への取り組みやがん検診プログラムへの政府支援も市場発展に貢献しています。 また、遺伝子リスク因子に関する医師や患者の意識を高めることで、全国の遺伝性がん検査サービスの着実な採用が進んでいます。

中国遺伝性がん検査市場洞察

中国遺伝性がん検査市場は急速に成長し、がんの発生率を高め、医療インフラを拡大し、早期疾患の検出に政府の焦点を上げています。 AI対応のゲノムプラットフォームと次世代シーケンシング技術を採用し、試験能力を大幅に向上させます。 精密医学およびバイオテクノロジーの研究の投資を成長させることは、診断エコシステムを強化しています。 都市人口における遺伝性がんリスクの意識拡大は、予防的遺伝子検査の需要が高まっています。 また、費用対効果の高いテストソリューションの可用性を高め、民間診断チェーンの強力な拡張は、中国を世界最速成長市場の一つとして位置付けています。

遺伝性がん検査市場シェア

遺伝性がん検査業界は、主に、以下を含む十分に確立された企業によって導かれています。

- Myriad Genetics(アメリカ)

- 株式会社ナデラ(米国)

- 株式会社イルミナ(米国)

- ガードラントヘルス株式会社(米国)

- クエスト診断株式会社(米国)

- Labcorp(アメリカ)

- Fulgent Genetics, Inc.(米国)

- Roche Holding AG(スイス)

- サーモフィッシャーサイエンス株式会社(米国)

- QIAGEN(ドイツ)

- アジレントテクノロジーズ株式会社(米国)

- バイオロード研究所(米国)

- BGI Genomics Co.、株式会社(中国)

- SOPHiA GENETICS SA(スイス)

- Veracyte, Inc.(米国)

- 株式会社パーソリス(米国)

- テンパスAI株式会社(米国)

- ツイストバイオサイエンス株式会社(米国)

- 10x Genomics, Inc.(米国)

- GeneDxホールディングス株式会社(米国)

遺伝性がん検査市場の最新動向

- 2024年7月、Labcorpは、遺伝性がんおよび遺伝子検査サービスの主要プロバイダーであるInvitaeの選定資産の買収を発表しました。高度な診断および精度腫瘍学における位置を強化します。 買収により、ラボコープの遺伝子検査ポートフォリオ、特に腫瘍学、希少疾患、遺伝性がんリスク評価を強化。 また、患者および提供者のための重要な Invitae 遺伝性がん検査サービスへの継続的なアクセスを保証します。 この開発は、遺伝子検査業界における継続的な統合を反映し、スケールとサービス能力を拡大

- 2023年1月、イルミナは、ゲノムスループットを大幅に改善し、シーケンシングコストを削減する次世代シーケンシングプラットフォームであるNovaSeq Xシリーズの発売を発表しました。 遺伝性がん検査や多遺伝子パネル解析など、大規模ゲノムアプリケーションを強化。 それは臨床および研究の設定の癌測定の遺伝変異のより速く、より正確な検出を可能にします。 精密医薬品の急速な拡大と人口規模の遺伝子スクリーニングを支援

- 2023年6月、国立総合がんネットワーク(NCCN)は、遺伝がん遺伝子検査の推奨事項を拡大するための臨床実践ガイドラインを更新しました。 更新されたガイドラインは、breast、卵巣、colorectal、およびLynch症候群関連の癌などのがんの試験に対する適格性を広げています。 個人や家族のがん歴を持つ個人のための多遺伝子パネルテストの使用を増加させます。 このアップデートは、遺伝子スクリーニングおよび予防腫瘍サービスの対象となる患者の人口を大幅に拡大します

- 2022年9月、GRAILは、米国を拠点とするガレリのマルチカンサー早期発見試験の有効性について発表しました。 検査は、高度なゲノムシーケンシングと機械学習を使用して、単一の血液サンプルからがん信号を検出します。 複数のがんタイプで早期発見をサポートし、遺伝がんリスク評価戦略を補完します。 液体生検とゲノムベースの診断アプローチの採用を強化

- 2021年10月、ナデラは、遺伝性がんリスク評価のための遺伝子スクリーニングへのアクセスを拡大し、そのエンパワー遺伝がん検査の採用を拡大しました。 肝がん症候群に関連する複数の遺伝子を分析し、母乳、卵巣、色素、および子宮内膜がんを含む。 予防ケアや治療計画のために、高リスクの個人を早期に識別することができます。 この拡張は、臨床腫瘍学的実践における多遺伝子パネル検査の需要が高まっています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF THE GLOBAL HEREDITARY CANCER TESTING MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.6 MULTIVARIATE MODELLING

2.7 MARKET END USER COVERAGE GRID

2.8 SOURCE LIFELINE CURVE

2.9 DBMR MARKET POSITION GRID

2.1 VENDOR SHARE ANALYSIS

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHT

4.1 PESTEL ANALYSIS

4.2 PORTER’S FIVE FORCES

5 GLOBAL HEREDITARY CANCER TESTING MARKET: REGULATIONS

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 RISING INCIDENCE OF HEREDITARY CANCER

6.1.2 INCREASE IN THE GERIATRIC POPULATION

6.1.3 RISING HEALTHCARE SPENDING

6.1.4 INCREASE IN AWARENESS ABOUT CANCER TESTING

6.2 RESTRAINTS

6.2.1 HIGH COST OF HEREDITARY CANCER TESTING

6.2.2 LACK OF SKILLED PROFESSIONALS

6.3 OPPORTUNITIES

6.3.1 STRATEGIC INITIATIVES BY MARKET PLAYERS

6.3.2 INCREASED DEMAND FOR NON-INVASIVE TESTING METHODS

6.3.3 GROWING DEMAND FOR BETTER QUALITY HEALTHCARE AND EARLY DIAGNOSIS

6.3.4 TECHNOLOGICAL DEVELOPMENTS IN HEREDITARY CANCER TESTING PROCEDURES

6.4 CHALLENGES

6.4.1 ETHICAL CHALLENGES FACED DURING HEREDITARY CANCER TESTING

6.4.2 RISING COMPETITION AMONG MARKET PLAYERS

7 GLOBAL HEREDITARY CANCER TESTING MARKET, BY TEST TYPE

7.1 OVERVIEW

7.2 MULTI PANEL TEST

7.3 SINGLE-SITE GENETIC TEST

8 GLOBAL HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE

8.1 OVERVIEW

8.2 BIOPSY

8.2.1 NEEDLE BIOPSIES

8.2.2 ENDOSCOPIC BIOPSIES

8.2.3 LAPAROSCOPIC, THORACOSCOPIC, AND MEDIASTINOSCOPIC BIOPSY

8.2.4 LAPAROTOMY AND THORACOTOMY

8.2.5 OTHERS

8.3 IMAGING

8.3.1 MAGNETIC RESONANCE IMAGING (MRI)

8.3.2 COMPUTED TOMOGRAPHY (CT) SCAN

8.3.3 POSITRON EMISSION TOMOGRAPHY (PET) SCAN

8.3.4 NUCLEAR SCAN

8.3.5 ULTRASOUND

8.3.6 X-RAYS

8.4 LAB TESTS

8.4.1 BLOOD

8.4.2 URINE

8.4.3 OTHERS

9 GLOBAL HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY

9.1 OVERVIEW

9.2 POLYMERASE CHAIN REACTION (PCR)

9.3 SEQUENCING

9.4 MICRO ARRAY

10 GLOBAL HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE

10.1 OVERVIEW

10.2 HEREDITARY BREAST & OVARIAN CANCER SYNDROME

10.3 COWDEN SYNDROME

10.4 LYNCH SYNDROME

10.5 HEREDITARY LEUKEMIA AND HEMATOLOGIC MALIGNANCIES SYNDROME

10.6 FAMILIAL ADENOMATOUS POLYPOSIS (FAP)

10.7 LI-FRAUMENI SYNDROME

10.8 VON HIPPEL-LINDAU DISEASE

10.9 MULTIPLE ENDOCRINE NEOPLASIAS (MEN) SYNDROME

11 GLOBAL HEREDITARY CANCER TESTING MARKET, BY END USER

11.1 OVERVIEW

11.2 HOSPITALS

11.3 CLINICS

11.4 DIAGNOSTIC CENTERS

11.5 RADIOLOGY CENTERS

11.6 LABORATORIES

11.7 OTHERS

12 GLOBAL HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL

12.1 OVERVIEW

12.2 DIRECT TENDER

12.3 RETAIL SALES

13 GLOBAL HEREDITARY CANCER TESTING MARKET, BY REGION

13.1 OVERVIEW

13.2 ASIA-PACIFIC

13.2.1 CHINA

13.2.2 JAPAN

13.2.3 SOUTH KOREA

13.2.4 INDIA

13.2.5 AUSTRALIA

13.2.6 SINGAPORE

13.2.7 THAILAND

13.2.8 MALAYSIA

13.2.9 INDONESIA

13.2.10 PHILIPPINES

13.2.11 REST OF ASIA-PACIFIC

13.3 NORTH AMERICA

13.3.1 U.S.

13.3.2 CANADA

13.3.3 MEXICO

13.4 EUROPE

13.4.1 GERMANY

13.4.2 FRANCE

13.4.3 U.K.

13.4.4 RUSSIA

13.4.5 ITALY

13.4.6 SPAIN

13.4.7 TURKEY

13.4.8 NETHERLANDS

13.4.9 SWITZERLAND

13.4.10 BELGIUM

13.4.11 REST OF EUROPE

13.5 SOUTH AMERICA

13.5.1 BRAZIL

13.5.2 ARGENTINA

13.5.3 REST OF SOUTH AMERICA

13.6 MIDDLE EAST AND AFRICA

13.6.1 SOUTH AFRICA

13.6.2 SAUDI ARABIA

13.6.3 U.A.E.

13.6.4 EGYPT

13.6.5 ISRAEL

13.6.6 REST OF THE MIDDLE EAST AND AFRICA

14 GLOBAL HEREDITARY CANCER TESTING MARKET: COMPANY LANDSCAPE

14.1 COMPANY SHARE ANALYSIS: GLOBAL

14.2 COMPANY SHARE ANALYSIS: NORTH AMERICA

14.3 COMPANY SHARE ANALYSIS: EUROPE

14.4 COMPANY SHARE ANALYSIS: ASIA-PACIFIC

15 SWOT ANALYSIS

16 COMPANY PROFILE

16.1 ABBOTT

16.1.1 COMPANY SNAPSHOT

16.1.2 REVENUE ANALYSIS

16.1.3 COMPANY SHARE ANALYSIS

16.1.4 PRODUCT PORTFOLIO

16.1.5 RECENT DEVELOPMENTS

16.2 ILLUMINA, INC. (2021)

16.2.1 COMPANY SNAPSHOT

16.2.2 REVENUE ANALYSIS

16.2.3 COMPANY SHARE ANALYSIS

16.2.4 PRODUCT PORTFOLIO

16.2.5 RECENT DEVELOPMENTS

16.3 PERKINELMER INC. (2021)

16.3.1 COMPANY SNAPSHOT

16.3.2 REVENUE ANALYSIS

16.3.3 COMPANY SHARE ANALYSIS

16.3.4 PRODUCT PORTFOLIO

16.3.5 RECENT DEVELOPMENTS

16.4 LIFELABS GENETICS

16.4.1 COMPANY SNAPSHOT

16.4.2 COMPANY SHARE ANALYSIS

16.4.3 PRODUCT PORTFOLIO

16.4.4 RECENT DEVELOPMENTS

16.5 EUROFINS SCIENTIFIC (2021)

16.5.1 COMPANY SNAPSHOT

16.5.2 REVENUE ANALYSIS

16.5.3 COMPANY SHARE ANALYSIS

16.5.4 PRODUCT PORTFOLIO

16.5.5 RECENT DEVELOPMENT

16.6 AMBRY GENETICS

16.6.1 COMPANY SNAPSHOT

16.6.2 REVENUE ANALYSIS

16.6.3 PRODUCT PORTFOLIO

16.6.4 RECENT DEVELOPMENTS

16.7 BIOCARTIS

16.7.1 COMPANY SNAPSHOT

16.7.2 REVENUE ANALYSIS

16.7.3 PRODUCT PORTFOLIO

16.7.4 RECENT DEVELOPMENTS

16.8 BIO-HELIX

16.8.1 COMPANY SNAPSHOT

16.8.2 PRODUCT PORTFOLIO

16.8.3 RECENT DEVELOPMENTS

16.9 BIOREFERENCE (A SUBSIDIARY OF OPKO HEALTH, INC.) (2021)

16.9.1 COMPANY SNAPSHOT

16.9.2 REVENUE ANALYSIS

16.9.3 PRODUCT PORTFOLIO

16.9.4 RECENT DEVELOPMENT

16.1 CENTOGENE N.V. (2021)

16.10.1 COMPANY SNAPSHOT

16.10.2 REVENUE ANALYSIS

16.10.3 PRODUCT PORTFOLIO

16.10.4 RECENT DEVELOPMENT

16.11 CEPHEID

16.11.1 COMPANY SNAPSHOT

16.11.2 PRODUCT PORTFOLIO

16.11.3 RECENT DEVELOPMENT

16.12 FULGENT GENETICS

16.12.1 COMPANY SNAPSHOT

16.12.2 REVENUE ANALYSIS

16.12.3 PRODUCT PORTFOLIO

16.12.4 RECENT DEVELOPMENT

16.13 INVITAE CORPORATION

16.13.1 COMPANY SNAPSHOT

16.13.2 REVENUE ANALYSIS

16.13.3 PRODUCT PORTFOLIO

16.13.4 RECENT DEVELOPMENT

16.14 NATERA, INC. (2021)

16.14.1 COMPANY SNAPSHOT

16.14.2 REVENUE ANALYSIS

16.14.3 PRODUCT PORTFOLIO

16.14.4 RECENT DEVELOPMENTS

16.15 4BASECARE.

16.15.1 COMPANY SNAPSHOT

16.15.2 PRODUCT PORTFOLIO

16.15.3 RECENT DEVELOPMENTS

17 QUESTIONNAIRE

18 RELATED REPORTS

表のリスト

表1 世界の遺伝性癌検査市場、検査タイプ別、2020年~2029年(百万米ドル)

表2 遺伝性癌検査市場における世界のマルチパネル検査、地域別、2020年~2029年(百万米ドル)

表3 遺伝性癌検査市場における世界の単一部位遺伝子検査、地域別、2020年~2029年(百万米ドル)

表4 世界の遺伝性癌検査市場、診断タイプ別、2020年~2029年(百万米ドル)

表5 遺伝性癌検査市場における世界の生検、地域別、2020年~2029年(百万米ドル)

表6 遺伝性癌検査市場における世界の生検、診断タイプ別、2020年~2029年(百万米ドル)

表7 遺伝性癌検査市場における世界イメージング、地域別、2020年~2029年(百万米ドル)

表8 遺伝性癌検査市場における診断タイプ別グローバルイメージング、2020年~2029年(百万米ドル)

表9 遺伝性癌検査市場における世界の臨床検査、地域別、2020年~2029年(百万米ドル)

表10 遺伝性癌検査市場における世界の臨床検査、診断タイプ別、2020年~2029年(百万米ドル)

表11 世界の遺伝性癌検査市場、技術別、2020年~2029年(百万米ドル)

表12 遺伝性癌検査におけるポリメラーゼ連鎖反応(PCR)の世界市場、地域別、2020年~2029年(百万米ドル)

表13 遺伝性癌検査市場における世界のシークエンシング、地域別、2020年~2029年(百万米ドル)

表14 遺伝性癌検査におけるマイクロアレイの世界市場、地域別、2020年~2029年(百万米ドル)

表15 世界の遺伝性癌検査市場、疾患タイプ別、2020年~2029年(百万米ドル)

表16 遺伝性乳がん・卵巣がん症候群の世界遺伝性がん検査市場、地域別、2020年~2029年(百万米ドル)

表17 遺伝性癌におけるカウデン症候群の検査市場、地域別、2020年~2029年(百万米ドル)

表18 遺伝性癌におけるリンチ症候群の検査市場、地域別、2020年~2029年(百万米ドル)

表19 遺伝性白血病および血液悪性腫瘍症候群の遺伝性癌検査市場、地域別、2020年~2029年(百万米ドル)

表20 遺伝性癌における家族性大腸腺腫症(FAP)検査市場、地域別、2020年~2029年(百万米ドル)

表21 遺伝性癌におけるリ・フラウメニ症候群の検査市場(地域別、2020年~2029年)(百万米ドル)

表22 フォン・ヒッペル・リンドウ病遺伝性癌検査市場(地域別、2020年~2029年)(百万米ドル)

表23 遺伝性癌における多発性内分泌腫瘍(男性)症候群の検査市場、地域別、2020年~2029年(百万米ドル)

表24 世界の遺伝性癌検査市場、エンドユーザー別、2020年~2029年(百万米ドル)

表25 遺伝性癌検査市場における世界の病院センター、地域別、2020年~2029年(百万米ドル)

表26 遺伝性癌検査市場における世界のクリニック、地域別、2020年~2029年(百万米ドル)

表27 遺伝性癌検査市場における世界の診断センター、地域別、2020年~2029年(百万米ドル)

表28 遺伝性癌検査市場における世界の放射線センター、地域別、2020年~2029年(百万米ドル)

表29 遺伝性癌検査市場における世界の研究所、地域別、2020年~2029年(百万米ドル)

表30 遺伝性癌検査市場における世界のその他の企業、地域別、2020年~2029年(百万米ドル)

表31 世界の遺伝性癌検査市場、流通チャネル別、2020年~2029年(百万米ドル)

表32 遺伝性癌検査市場における世界の直接入札、地域別、2020年~2029年(百万米ドル)

表33 遺伝性癌検査市場における世界の小売売上高、地域別、2020年~2029年(百万米ドル)

表34 世界の遺伝性癌検査市場、地域別、2020年~2029年(百万米ドル)

表35 アジア太平洋地域の遺伝性癌検査市場、国別、2020年~2029年(百万米ドル)

表36 アジア太平洋地域の遺伝性癌検査市場、検査タイプ別、2020年~2029年(百万米ドル)

表37 アジア太平洋地域の遺伝性癌検査市場、診断タイプ別、2020年~2029年(百万米ドル)

表38 アジア太平洋地域の遺伝性癌検査市場における生検、診断タイプ別、2020年~2029年(百万米ドル)

表39 アジア太平洋地域の遺伝性癌検査市場、診断タイプ別、2020年~2029年(百万米ドル)

表40 アジア太平洋地域の遺伝性癌検査市場における臨床検査、診断タイプ別、2020年~2029年(百万米ドル)

表41 アジア太平洋地域の遺伝性癌検査市場、技術別、2020年~2029年(百万米ドル)

表42 アジア太平洋地域の遺伝性癌検査市場、疾患タイプ別、2020年~2029年(百万米ドル)

表43 アジア太平洋地域の遺伝性癌検査市場、エンドユーザー別、2020年~2029年(百万米ドル)

表44 アジア太平洋遺伝性癌検査市場、流通チャネル別、2020年~2029年(百万米ドル)

表45 中国遺伝性癌検査市場、検査タイプ別、2020年~2029年(百万米ドル)

表46 中国遺伝性癌検査市場、検査タイプ別、2020年~2029年(単位)

表47 中国遺伝性癌検査市場、検査タイプ別、2020年~2029年 ASP(米ドル)

表48 中国遺伝性癌検査市場、診断タイプ別、2020年~2029年(百万米ドル)

表49 中国の遺伝性癌検査市場における生検、診断タイプ別、2020年~2029年(百万米ドル)

表50 中国の遺伝性癌検査市場、診断タイプ別、2020年~2029年(百万米ドル)

表51 遺伝性癌検査市場における中国の臨床検査、診断タイプ別、2020年~2029年(百万米ドル)

表52 中国の遺伝性癌検査市場、技術別、2020年~2029年(百万米ドル)

表53 中国遺伝性癌検査市場、疾患タイプ別、2020年~2029年(百万米ドル)

表54 中国遺伝性癌検査市場、エンドユーザー別、2020年~2029年(百万米ドル)

表55 中国遺伝性癌検査市場、流通チャネル別、2020年~2029年(百万米ドル)

表56 日本遺伝性癌検査市場、検査タイプ別、2020年~2029年(百万米ドル)

表57 日本遺伝性癌検査市場、検査タイプ別、2020年~2029年(単位)

表58 日本遺伝性癌検査市場、検査タイプ別、2020年~2029年 ASP(米ドル)

表59 日本遺伝性癌検査市場、診断タイプ別、2020年~2029年(百万米ドル)

表60 日本における遺伝性癌検査市場、診断タイプ別、2020年~2029年(百万米ドル)

表61 日本における遺伝性癌検査市場、診断タイプ別、2020年~2029年(百万米ドル)

表62 遺伝性癌検査市場における日本の臨床検査、診断タイプ別、2020年~2029年(百万米ドル)

表63 日本遺伝性癌検査市場、技術別、2020年~2029年(百万米ドル)

表64 日本遺伝性癌検査市場、疾患別、2020年~2029年(百万米ドル)

表65 日本遺伝性癌検査市場、エンドユーザー別、2020年~2029年(百万米ドル)

表66 日本遺伝性癌検査市場、流通チャネル別、2020年~2029年(百万米ドル)

表67 韓国の遺伝性癌検査市場、検査タイプ別、2020年~2029年(百万米ドル)

表68 韓国の遺伝性癌検査市場、検査タイプ別、2020年~2029年(単位)

表69 韓国の遺伝性癌検査市場、検査タイプ別、2020年~2029年 ASP(米ドル)

表70 韓国の遺伝性癌検査市場、診断タイプ別、2020年~2029年(百万米ドル)

表71 韓国の遺伝性癌検査市場における生検、診断タイプ別、2020年~2029年(百万米ドル)

表72 韓国の遺伝性癌検査市場、診断タイプ別、2020年~2029年(百万米ドル)

表73 韓国の遺伝性癌検査市場における臨床検査、診断タイプ別、2020年~2029年(百万米ドル)

表74 韓国の遺伝性癌検査市場、技術別、2020年~2029年(百万米ドル)

表75 韓国の遺伝性癌検査市場、疾患タイプ別、2020年~2029年(百万米ドル)

表76 韓国の遺伝性癌検査市場、エンドユーザー別、2020年~2029年(百万米ドル)

表77 韓国の遺伝性癌検査市場、流通チャネル別、2020年~2029年(百万米ドル)

表 78 インドの遺伝性癌検査市場、検査タイプ別、2020-2029年(百万米ドル)

表 79 インドの遺伝性癌検査市場、検査タイプ別、2020-2029年(単位)

表80 インドの遺伝性癌検査市場、検査タイプ別、2020-2029年 ASP(米ドル)

表81 インドの遺伝性癌検査市場、診断タイプ別、2020年~2029年(百万米ドル)

表82 インドの遺伝性癌検査市場における生検、診断タイプ別、2020年~2029年(百万米ドル)

表83 インドの遺伝性癌検査市場、診断タイプ別、2020年~2029年(百万米ドル)

表84 遺伝性癌検査市場におけるインドの臨床検査、診断タイプ別、2020年~2029年(百万米ドル)

表85 インドの遺伝性癌検査市場、技術別、2020年~2029年(百万米ドル)

表86 インドの遺伝性癌検査市場、疾患タイプ別、2020年~2029年(百万米ドル)

表 87 インドの遺伝性癌検査市場、エンドユーザー別、2020-2029 年 (百万米ドル)

表88 インドの遺伝性癌検査市場、流通チャネル別、2020年~2029年(百万米ドル)

表89 オーストラリア遺伝性癌検査市場、検査タイプ別、2020年~2029年(百万米ドル)

表90 オーストラリア遺伝性癌検査市場、検査タイプ別、2020年~2029年(単位)

TABLE 91 AUSTRALIA HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 ASP (USD)

TABLE 92 AUSTRALIA HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 93 AUSTRALIA BIOPSY IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 94 AUSTRALIA IMAGINING IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 95 AUSTRALIA LAB TESTS IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 96 AUSTRALIA HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 97 AUSTRALIA HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 98 AUSTRALIA HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 99 AUSTRALIA HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 100 SINGAPORE HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 101 SINGAPORE HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (UNITS)

TABLE 102 SINGAPORE HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 ASP (USD)

TABLE 103 SINGAPORE HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 104 SINGAPORE BIOPSY IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 105 SINGAPORE IMAGINING IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 106 SINGAPORE LAB TESTS IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 107 SINGAPORE HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 108 SINGAPORE HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 109 SINGAPORE HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 110 SINGAPORE HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 111 THAILAND HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 112 THAILAND HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (UNITS)

TABLE 113 THAILAND HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 ASP (USD)

TABLE 114 THAILAND HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 115 THAILAND BIOPSY IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 116 THAILAND IMAGINING IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 117 THAILAND LAB TESTS IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 118 THAILAND HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 119 THAILAND HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 120 THAILAND HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 121 THAILAND HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

表122 マレーシア遺伝性癌検査市場、検査タイプ別、2020年~2029年(百万米ドル)

表123 マレーシア遺伝性癌検査市場、検査タイプ別、2020年~2029年(単位)

表124 マレーシア遺伝性癌検査市場、検査タイプ別、2020-2029年 ASP(米ドル)

表125 マレーシア遺伝性癌検査市場、診断タイプ別、2020年~2029年(百万米ドル)

表 126 マレーシアの遺伝性癌検査市場における生検、診断タイプ別、2020-2029年(百万米ドル)

表 127 マレーシアの遺伝性癌検査市場、診断タイプ別、2020-2029年(百万米ドル)

表 128 マレーシアの遺伝性癌検査市場における臨床検査、診断タイプ別、2020-2029年 (百万米ドル)

表 129 マレーシア遺伝性癌検査市場、技術別、2020-2029年(百万米ドル)

表 130 マレーシア遺伝性癌検査市場、疾患タイプ別、2020-2029年(百万米ドル)

表 131 マレーシア遺伝性癌検査市場、エンドユーザー別、2020-2029年(百万米ドル)

表 132 マレーシア遺伝性癌検査市場、流通チャネル別、2020-2029年(百万米ドル)

表133 インドネシア遺伝性癌検査市場、検査タイプ別、2020年~2029年(百万米ドル)

表134 インドネシア遺伝性癌検査市場、検査タイプ別、2020年~2029年(単位)

表 135 インドネシア遺伝性癌検査市場、検査タイプ別、2020-2029 ASP (USD)

表136 インドネシア遺伝性癌検査市場、診断タイプ別、2020年~2029年(百万米ドル)

表 137 インドネシアの遺伝性癌検査市場における生検、診断タイプ別、2020-2029年(百万米ドル)

表138 インドネシアの遺伝性癌検査市場、診断タイプ別、2020年~2029年(百万米ドル)

表 139 インドネシアの遺伝性癌検査市場における臨床検査、診断タイプ別、2020-2029年(百万米ドル)

表 140 インドネシア遺伝性癌検査市場、技術別、2020-2029年(百万米ドル)

表141 インドネシア遺伝性癌検査市場、疾患タイプ別、2020年~2029年(百万米ドル)

表 142 インドネシア遺伝性癌検査市場、エンドユーザー別、2020-2029年(百万米ドル)

表143 インドネシア遺伝性癌検査市場、流通チャネル別、2020年~2029年(百万米ドル)

表 144 フィリピンの遺伝性癌検査市場、検査タイプ別、2020-2029年 (百万米ドル)

表 145 フィリピンの遺伝性癌検査市場、検査タイプ別、2020-2029年(単位)

表 146 フィリピンの遺伝性癌検査市場、検査タイプ別、2020-2029 年 ASP (USD)

表147 フィリピンの遺伝性癌検査市場、診断タイプ別、2020年~2029年(百万米ドル)

表 148 フィリピンの遺伝性癌検査市場における生検、診断タイプ別、2020-2029年(百万米ドル)

表 149 フィリピンの遺伝性癌検査市場、診断タイプ別、2020-2029年(百万米ドル)

表 150 フィリピンの遺伝性癌検査市場における臨床検査、診断タイプ別、2020-2029 年 (百万米ドル)

表 151 フィリピンの遺伝性癌検査市場、技術別、2020-2029 年 (百万米ドル)

表 152 フィリピンの遺伝性癌検査市場、疾患タイプ別、2020-2029年(百万米ドル)

表 153 フィリピンの遺伝性癌検査市場、エンドユーザー別、2020-2029 年 (百万米ドル)

表 154 フィリピンの遺伝性癌検査市場、流通チャネル別、2020-2029 年 (百万米ドル)

表 155 その他のアジア太平洋地域の遺伝性癌検査市場、検査タイプ別、2020-2029年(百万米ドル)

表 156 北米遺伝性癌検査市場、国別、2020-2029年(百万米ドル)

表 157 北米遺伝性癌検査市場、検査タイプ別、2020-2029年(百万米ドル)

表158 北米遺伝性癌検査市場、診断タイプ別、2020年~2029年(百万米ドル)

表 159 北米遺伝性癌検査市場における生検、診断タイプ別、2020-2029年(百万米ドル)

表 160 北米における遺伝性癌検査市場、診断タイプ別、2020-2029年(百万米ドル)

表 161 北米の遺伝性癌検査市場における臨床検査、診断タイプ別、2020-2029 年 (百万米ドル)

表 162 北米遺伝性癌検査市場、技術別、2020-2029年(百万米ドル)

表 163 北米遺伝性癌検査市場、疾患タイプ別、2020-2029年(百万米ドル)

表 164 北米遺伝性癌検査市場、エンドユーザー別、2020-2029年(百万米ドル)

表 165 北米遺伝性癌検査市場、流通チャネル別、2020-2029年(百万米ドル)

表 166 米国遺伝性癌検査市場、検査タイプ別、2020-2029年(百万米ドル)

表 167 米国遺伝性癌検査市場、検査タイプ別、2020-2029年(単位)

表 168 米国遺伝性癌検査市場、検査タイプ別、2020-2029 年 ASP (USD)

表 169 米国遺伝性癌検査市場、診断タイプ別、2020-2029年(百万米ドル)

表 170 米国の遺伝性癌検査市場における生検、診断タイプ別、2020-2029 年 (百万米ドル)

表 171 米国の遺伝性癌検査市場、診断タイプ別、2020-2029年(百万米ドル)

表 172 遺伝性癌検査市場における米国の臨床検査、診断タイプ別、2020-2029 年 (百万米ドル)

表 173 米国遺伝性癌検査市場、技術別、2020-2029年 (百万米ドル)

表 174 米国遺伝性癌検査市場、疾患タイプ別、2020-2029年(百万米ドル)

表 175 米国遺伝性癌検査市場、エンドユーザー別、2020-2029年(百万米ドル)

表 176 米国遺伝性癌検査市場、流通チャネル別、2020-2029 年 (百万米ドル)

表 177 カナダ遺伝性癌検査市場、検査タイプ別、2020-2029年(百万米ドル)

表 178 カナダ遺伝性癌検査市場、検査タイプ別、2020-2029年(単位)

表 179 カナダ遺伝性癌検査市場、検査タイプ別、2020-2029 ASP (USD)

表 180 カナダ遺伝性癌検査市場、診断タイプ別、2020-2029年(百万米ドル)

表 181 カナダの遺伝性癌検査市場における生検、診断タイプ別、2020-2029 年 (百万米ドル)

表 182 カナダの遺伝性癌検査市場、診断タイプ別、2020-2029年(百万米ドル)

表 183 カナダの遺伝性癌検査市場における臨床検査、診断タイプ別、2020-2029 年 (百万米ドル)

TABLE 184 CANADA HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 185 CANADA HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 186 CANADA HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 187 CANADA HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 188 MEXICO HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 189 MEXICO HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (UNITS)

TABLE 190 MEXICO HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 ASP (USD)

TABLE 191 MEXICO HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 192 MEXICO BIOPSY IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 193 MEXICO IMAGINING IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 194 MEXICO LAB TESTS IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 195 MEXICO HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 196 MEXICO HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 197 MEXICO HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 198 MEXICO HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 199 EUROPE HEREDITARY CANCER TESTING MARKET, BY COUNTRY, 2020-2029 (USD MILLION)

TABLE 200 EUROPE HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 201 EUROPE HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 202 EUROPE BIOPSY IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 203 EUROPE IMAGINING IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 204 EUROPE LAB TESTS IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 205 EUROPE HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 206 EUROPE HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 207 EUROPE HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 208 EUROPE HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 209 GERMANY HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 210 GERMANY HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (UNITS)

TABLE 211 GERMANY HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 ASP (USD)

TABLE 212 GERMANY HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 213 GERMANY BIOPSY IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 214 GERMANY IMAGINING IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 215 GERMANY LAB TESTS IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 216 GERMANY HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 217 GERMANY HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 218 GERMANY HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 219 GERMANY HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 220 FRANCE HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 221 FRANCE HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (UNITS)

TABLE 222 FRANCE HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 ASP (USD)

TABLE 223 FRANCE HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 224 FRANCE BIOPSY IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 225 FRANCE IMAGINING IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 226 FRANCE LAB TESTS IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 227 FRANCE HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 228 FRANCE HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 229 FRANCE HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 230 FRANCE HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 231 U.K. HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 232 U.K. HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (UNITS)

TABLE 233 U.K. HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 ASP (USD)

TABLE 234 U.K. HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 235 U.K. BIOPSY IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 236 U.K. IMAGINING IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 237 U.K. LAB TESTS IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 238 U.K. HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 239 U.K. HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 240 U.K. HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 241 U.K. HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 242 RUSSIA HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 243 RUSSIA HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (UNITS)

TABLE 244 RUSSIA HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 ASP (USD)

TABLE 245 RUSSIA HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 246 RUSSIA BIOPSY IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 247 RUSSIA IMAGINING IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 248 RUSSIA LAB TESTS IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 249 RUSSIA HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 250 RUSSIA HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 251 RUSSIA HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 252 RUSSIA HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 253 ITALY HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 254 ITALY HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (UNITS)

TABLE 255 ITALY HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 ASP (USD)

TABLE 256 ITALY HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 257 ITALY BIOPSY IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 258 ITALY IMAGINING IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 259 ITALY LAB TESTS IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 260 ITALY HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 261 ITALY HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 262 ITALY HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 263 ITALY HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 264 SPAIN HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 265 SPAIN HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (UNITS)

TABLE 266 SPAIN HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 ASP (USD)

TABLE 267 SPAIN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 268 SPAIN BIOPSY IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 269 SPAIN IMAGINING IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 270 SPAIN LAB TESTS IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 271 SPAIN HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 272 SPAIN HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 273 SPAIN HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 274 SPAIN HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 275 TURKEY HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 276 TURKEY HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (UNITS)

TABLE 277 TURKEY HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 ASP (USD)

TABLE 278 TURKEY HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 279 TURKEY BIOPSY IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 280 TURKEY IMAGINING IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 281 TURKEY LAB TESTS IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 282 TURKEY HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 283 TURKEY HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 284 TURKEY HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 285 TURKEY HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 286 NETHERLANDS HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 287 NETHERLANDS HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (UNITS)

TABLE 288 NETHERLANDS HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 ASP (USD)

TABLE 289 NETHERLANDS HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 290 NETHERLANDS BIOPSY IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 291 NETHERLANDS IMAGINING IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 292 NETHERLANDS LAB TESTS IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 293 NETHERLANDS HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 294 NETHERLANDS HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 295 NETHERLANDS HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 296 NETHERLANDS HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 297 SWITZERLAND HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 298 SWITZERLAND HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (UNITS)

TABLE 299 SWITZERLAND HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 ASP (USD)

TABLE 300 SWITZERLAND HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 301 SWITZERLAND BIOPSY IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 302 SWITZERLAND IMAGINING IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 303 SWITZERLAND LAB TESTS IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 304 SWITZERLAND HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 305 SWITZERLAND HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 306 SWITZERLAND HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 307 SWITZERLAND HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 308 BELGIUM HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 309 BELGIUM HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (UNITS)

TABLE 310 BELGIUM HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 ASP (USD)

TABLE 311 BELGIUM HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 312 BELGIUM BIOPSY IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 313 BELGIUM IMAGINING IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 314 BELGIUM LAB TESTS IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 315 BELGIUM HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 316 BELGIUM HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 317 BELGIUM HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 318 BELGIUM HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 319 REST OF EUROPE HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 320 SOUTH AMERICA HEREDITARY CANCER TESTING MARKET, BY COUNTRY, 2020-2029 (USD MILLION)

TABLE 321 SOUTH AMERICA HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 322 SOUTH AMERICA HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 323 SOUTH AMERICA BIOPSY IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 324 SOUTH AMERICA IMAGINING IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 325 SOUTH AMERICA LAB TESTS IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 326 SOUTH AMERICA HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 327 SOUTH AMERICA HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 328 SOUTH AMERICA HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 329 SOUTH AMERICA HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 330 BRAZIL HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 331 BRAZIL HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (UNITS)

TABLE 332 BRAZIL HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 ASP (USD)

TABLE 333 BRAZIL HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 334 BRAZIL BIOPSY IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 335 BRAZIL IMAGINING IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 336 BRAZIL LAB TESTS IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 337 BRAZIL HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 338 BRAZIL HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 339 BRAZIL HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

表 340 ブラジルの遺伝性癌検査市場、流通チャネル別、2020-2029 年 (百万米ドル)

表 341 アルゼンチン遺伝性癌検査市場、検査タイプ別、2020-2029年(百万米ドル)

表 342 アルゼンチン遺伝性癌検査市場、検査タイプ別、2020-2029年(単位)

表 343 アルゼンチン遺伝性癌検査市場、検査タイプ別、2020-2029 ASP (USD)

表 344 アルゼンチン遺伝性癌検査市場、診断タイプ別、2020-2029年(百万米ドル)

表 345 アルゼンチン遺伝性癌検査市場における生検、診断タイプ別、2020-2029年(百万米ドル)

表 346 アルゼンチンの遺伝性癌検査市場、診断タイプ別、2020-2029年(百万米ドル)

表 347 アルゼンチンの遺伝性癌検査市場における臨床検査、診断タイプ別、2020-2029 年 (百万米ドル)

表 348 アルゼンチン遺伝性癌検査市場、技術別、2020-2029年(百万米ドル)

表 349 アルゼンチン遺伝性癌検査市場、疾患タイプ別、2020-2029年(百万米ドル)

表 350 アルゼンチン遺伝性癌検査市場、エンドユーザー別、2020-2029年(百万米ドル)

表 351 アルゼンチン遺伝性癌検査市場、流通チャネル別、2020-2029年(百万米ドル)

表 352 南米のその他の地域の遺伝性癌検査市場、検査タイプ別、2020-2029年(百万米ドル)

表 353 中東およびアフリカの遺伝性癌検査市場、国別、2020-2029年 (百万米ドル)

表 354 中東およびアフリカの遺伝性癌検査市場、検査タイプ別、2020-2029年 (百万米ドル)

表 355 中東およびアフリカの遺伝性癌検査市場、診断タイプ別、2020-2029年(百万米ドル)

表 356 中東およびアフリカの遺伝性癌検査市場における生検、診断タイプ別、2020-2029年(百万米ドル)

表 357 中東およびアフリカにおける遺伝性癌検査市場、診断タイプ別、2020-2029年(百万米ドル)

表 358 中東およびアフリカの遺伝性癌検査市場における臨床検査、診断タイプ別、2020-2029 年 (百万米ドル)

表 359 中東およびアフリカの遺伝性癌検査市場、技術別、2020-2029年 (百万米ドル)

表 360 中東およびアフリカの遺伝性癌検査市場、疾患タイプ別、2020-2029 年 (百万米ドル)

表 361 中東およびアフリカの遺伝性癌検査市場、エンドユーザー別、2020-2029 年 (百万米ドル)

表 362 中東およびアフリカの遺伝性癌検査市場、流通チャネル別、2020-2029 年 (百万米ドル)

表 363 南アフリカの遺伝性癌検査市場、検査タイプ別、2020-2029年(百万米ドル)

表 364 南アフリカ遺伝性癌検査市場、検査タイプ別、2020-2029年(単位)

表 365 南アフリカ遺伝性癌検査市場、検査タイプ別、2020-2029 ASP (USD)

表 366 南アフリカ遺伝性癌検査市場、診断タイプ別、2020-2029年(百万米ドル)

表 367 南アフリカの遺伝性癌検査市場における生検、診断タイプ別、2020-2029年(百万米ドル)

表 368 南アフリカの遺伝性癌検査市場、診断タイプ別、2020-2029年(百万米ドル)

表 369 南アフリカの遺伝性癌検査市場における臨床検査、診断タイプ別、2020-2029年(百万米ドル)

表 370 南アフリカ遺伝性癌検査市場、技術別、2020-2029年(百万米ドル)

表 371 南アフリカの遺伝性癌検査市場、疾患タイプ別、2020-2029年(百万米ドル)

表 372 南アフリカ遺伝性癌検査市場、エンドユーザー別、2020-2029年(百万米ドル)

表 373 南アフリカ遺伝性癌検査市場、流通チャネル別、2020-2029年(百万米ドル)

表 374 サウジアラビアの遺伝性癌検査市場、検査タイプ別、2020-2029年 (百万米ドル)

表 375 サウジアラビアの遺伝性癌検査市場、検査タイプ別、2020-2029年(単位)

表 376 サウジアラビアの遺伝性癌検査市場、検査タイプ別、2020-2029 ASP (USD)

表 377 サウジアラビアの遺伝性癌検査市場、診断タイプ別、2020-2029年(百万米ドル)

表 378 サウジアラビアの遺伝性癌検査市場における生検、診断タイプ別、2020-2029年(百万米ドル)

表 379 サウジアラビアの遺伝性癌検査市場、診断タイプ別、2020-2029年(百万米ドル)

表 380 サウジアラビアの遺伝性癌検査市場における臨床検査、診断タイプ別、2020-2029年(百万米ドル)

表 381 サウジアラビアの遺伝性癌検査市場、技術別、2020-2029年 (百万米ドル)

表 382 サウジアラビアの遺伝性癌検査市場、疾患タイプ別、2020-2029年(百万米ドル)

表 383 サウジアラビアの遺伝性癌検査市場、エンドユーザー別、2020-2029年(百万米ドル)

表 384 サウジアラビアの遺伝性癌検査市場、流通チャネル別、2020-2029年(百万米ドル)

表 385 UAE 遺伝性癌検査市場、検査タイプ別、2020-2029 年 (百万米ドル)

表 386 UAE 遺伝性癌検査市場、検査タイプ別、2020-2029 年 (単位)

表 387 UAE 遺伝性癌検査市場、検査タイプ別、2020-2029 ASP (USD)

表 388 UAE 遺伝性癌検査市場、診断タイプ別、2020-2029 年 (百万米ドル)

表 389 UAE 遺伝性癌検査市場における生検、診断タイプ別、2020-2029 年 (百万米ドル)

表 390 UAE 遺伝性癌検査市場、診断タイプ別、2020-2029 年 (百万米ドル)

表 391 UAE 遺伝性癌検査市場における臨床検査、診断タイプ別、2020-2029 年 (百万米ドル)

表 392 UAE 遺伝性癌検査市場、技術別、2020-2029 年 (百万米ドル)

表 393 UAE 遺伝性癌検査市場、疾患タイプ別、2020-2029 年 (百万米ドル)

表 394 UAE 遺伝性癌検査市場、エンドユーザー別、2020-2029 年 (百万米ドル)

表 395 UAE 遺伝性癌検査市場、流通チャネル別、2020-2029 年 (百万米ドル)

表 396 エジプトの遺伝性癌検査市場、検査タイプ別、2020-2029年(百万米ドル)

表 397 エジプトの遺伝性癌検査市場、検査タイプ別、2020-2029年(単位)

表 398 エジプトの遺伝性癌検査市場、検査タイプ別、2020-2029 ASP (USD)

表 399 エジプトの遺伝性癌検査市場、診断タイプ別、2020-2029年(百万米ドル)

TABLE 400 EGYPT BIOPSY IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 401 EGYPT IMAGINING IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 402 EGYPT LAB TESTS IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 403 EGYPT HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 404 EGYPT HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 405 EGYPT HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 406 EGYPT HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 407 ISRAEL HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

TABLE 408 ISRAEL HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (UNITS)

TABLE 409 ISRAEL HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 ASP (USD)

TABLE 410 ISRAEL HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 411 ISRAEL BIOPSY IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 412 ISRAEL IMAGINING IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 413 ISRAEL LAB TESTS IN HEREDITARY CANCER TESTING MARKET, BY DIAGNOSIS TYPE, 2020-2029 (USD MILLION)

TABLE 414 ISRAEL HEREDITARY CANCER TESTING MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 415 ISRAEL HEREDITARY CANCER TESTING MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 416 ISRAEL HEREDITARY CANCER TESTING MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 417 ISRAEL HEREDITARY CANCER TESTING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 418 REST OF MIDDLE EAST AND AFRICA HEREDITARY CANCER TESTING MARKET, BY TEST TYPE, 2020-2029 (USD MILLION)

図表一覧

FIGURE 1 GLOBAL HEREDITARY CANCER TESTING MARKET: SEGMENTATION

FIGURE 2 GLOBAL HEREDITARY CANCER TESTING MARKET: DATA TRIANGULATION

FIGURE 3 GLOBAL HEREDITARY CANCER TESTING MARKET: DROC ANALYSIS

FIGURE 4 GLOBAL HEREDITARY CANCER TESTING MARKET: GLOBAL VS REGIONAL MARKET ANALYSIS

FIGURE 5 GLOBAL HEREDITARY CANCER TESTING MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 GLOBAL HEREDITARY CANCER TESTING MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 GLOBAL HEREDITARY CANCER TESTING MARKET: MARKET APPLICATION COVERAGE GRID

FIGURE 8 GLOBAL HEREDITARY CANCER TESTING MARKET: DBMR MARKET POSITION GRID

FIGURE 9 GLOBAL HEREDITARY CANCER TESTING MARKET: VENDOR SHARE ANALYSIS

FIGURE 10 GLOBAL HEREDITARY CANCER TESTING MARKET: SEGMENTATION

FIGURE 11 NORTH AMERICA IS ANTICIPATED TO DOMINATE THE GLOBAL HEREDITARY CANCER TESTING MARKET, AND ASIA-PACIFIC IS ESTIMATED TO BE GROWING WITH THE HIGHEST CAGR IN THE FORECAST PERIOD

FIGURE 12 EXPANDING REPRODUCTIVE GENETIC HEALTH SPACE IS EXPECTED TO DRIVE THE GLOBAL HEREDITARY CANCER TESTING MARKET IN THE FORECAST PERIOD

FIGURE 13 MULTI PANEL TEST SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE GLOBAL HEREDITARY CANCER TESTING MARKET IN 2022 & 2029

FIGURE 14 NORTH AMERICA IS THE FASTEST-GROWING MARKET FOR HEREDITARY CANCER TESTING MANUFACTURERS IN THE FORECAST PERIOD

FIGURE 15 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF THE GLOBAL HEREDITARY CANCER TESTING MARKET

FIGURE 16 GLOBAL HEREDITARY CANCER TESTING MARKET: BY TEST TYPE, 2021

FIGURE 17 GLOBAL HEREDITARY CANCER TESTING MARKET: BY TEST TYPE, 2022-2029 (USD MILLION)

FIGURE 18 GLOBAL HEREDITARY CANCER TESTING MARKET: BY TEST TYPE, CAGR (2022-2029)

FIGURE 19 GLOBAL HEREDITARY CANCER TESTING MARKET: BY TEST TYPE, LIFELINE CURVE

FIGURE 20 GLOBAL HEREDITARY CANCER TESTING MARKET: BY DIAGNOSIS TYPE, 2021

FIGURE 21 GLOBAL HEREDITARY CANCER TESTING MARKET: BY DIAGNOSIS TYPE, 2022-2029 (USD MILLION)

FIGURE 22 GLOBAL HEREDITARY CANCER TESTING MARKET: BY DIAGNOSIS TYPE, CAGR (2022-2029)

FIGURE 23 GLOBAL HEREDITARY CANCER TESTING MARKET: BY DIAGNOSIS TYPE, LIFELINE CURVE

FIGURE 24 GLOBAL HEREDITARY CANCER TESTING MARKET : BY TECHNOLOGY, 2021

FIGURE 25 GLOBAL HEREDITARY CANCER TESTING MARKET : BY TECHNOLOGY, 2020-2029 (USD MILLION)

FIGURE 26 GLOBAL HEREDITARY CANCER TESTING MARKET : BY TECHNOLOGY, CAGR (2022-2029)

FIGURE 27 GLOBAL HEREDITARY CANCER TESTING MARKET : BY TECHNOLOGY, LIFELINE CURVE

FIGURE 28 GLOBAL HEREDITARY CANCER TESTING MARKET: BY DISEASE TYPE, 2021

FIGURE 29 GLOBAL HEREDITARY CANCER TESTING MARKET: BY DISEASE TYPE, 2022-2029 (USD MILLION)

FIGURE 30 GLOBAL HEREDITARY CANCER TESTING MARKET: BY DISEASE TYPE, CAGR (2022-2029)

FIGURE 31 GLOBAL HEREDITARY CANCER TESTING MARKET: BY DISEASE TYPE, LIFELINE CURVE

FIGURE 32 GLOBAL HEREDITARY CANCER TESTING MARKET : BY END USER, 2021

FIGURE 33 GLOBAL HEREDITARY CANCER TESTING MARKET : BY END USER, 2020-2029 (USD MILLION)

FIGURE 34 GLOBAL HEREDITARY CANCER TESTING MARKET : BY END USER, CAGR (2022-2029)

FIGURE 35 GLOBAL HEREDITARY CANCER TESTING MARKET : BY END USER, LIFELINE CURVE

FIGURE 36 GLOBAL HEREDITARY CANCER TESTING MARKET : BY DISTRIBUTION CHANNEL, 2021

FIGURE 37 GLOBAL HEREDITARY CANCER TESTING MARKET : BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

FIGURE 38 GLOBAL HEREDITARY CANCER TESTING MARKET : BY DISTRIBUTION CHANNEL, CAGR (2022-2029)

FIGURE 39 GLOBAL HEREDITARY CANCER TESTING MARKET : BY DISTRIBUTION CHANNEL, LIFELINE CURVE

FIGURE 40 GLOBAL HEREDITARY CANCER TESTING MARKET: SNAPSHOT (2021)

FIGURE 41 GLOBAL HEREDITARY CANCER TESTING MARKET: BY REGION (2021)

FIGURE 42 GLOBAL HEREDITARY CANCER TESTING MARKET: BY REGION (2022 & 2029)

FIGURE 43 GLOBAL HEREDITARY CANCER TESTING MARKET: BY REGION (2021 & 2029)

FIGURE 44 GLOBAL HEREDITARY CANCER TESTING MARKET: BY TEST TYPE (2022-2029)

FIGURE 45 ASIA-PACIFIC HEREDITARY CANCER TESTING MARKET: SNAPSHOT (2021)

FIGURE 46 ASIA-PACIFIC HEREDITARY CANCER TESTING MARKET: BY COUNTRY (2021)

FIGURE 47 ASIA-PACIFIC HEREDITARY CANCER TESTING MARKET: BY COUNTRY (2022 & 2029)

FIGURE 48 ASIA-PACIFIC HEREDITARY CANCER TESTING MARKET: BY COUNTRY (2021 & 2029)

FIGURE 49 ASIA-PACIFIC HEREDITARY CANCER TESTING MARKET: BY TEST TYPE (2022-2029)

FIGURE 50 NORTH AMERICA HEREDITARY CANCER TESTING MARKET: SNAPSHOT (2021)

FIGURE 51 NORTH AMERICA HEREDITARY CANCER TESTING MARKET: BY COUNTRY (2021)

FIGURE 52 NORTH AMERICA HEREDITARY CANCER TESTING MARKET: BY COUNTRY (2022 & 2029)

FIGURE 53 NORTH AMERICA HEREDITARY CANCER TESTING MARKET: BY COUNTRY (2021 & 2029)

FIGURE 54 NORTH AMERICA HEREDITARY CANCER TESTING MARKET: BY TEST TYPE (2022-2029)

FIGURE 55 EUROPE HEREDITARY CANCER TESTING MARKET: SNAPSHOT (2021)

FIGURE 56 EUROPE HEREDITARY CANCER TESTING MARKET: BY COUNTRY (2021)

FIGURE 57 EUROPE HEREDITARY CANCER TESTING MARKET: BY COUNTRY (2022 & 2029)

FIGURE 58 EUROPE HEREDITARY CANCER TESTING MARKET: BY COUNTRY (2021 & 2029)

FIGURE 59 EUROPE HEREDITARY CANCER TESTING MARKET: BY TEST TYPE (2022-2029)

FIGURE 60 SOUTH AMERICA HEREDITARY CANCER TESTING MARKET: SNAPSHOT (2021)

FIGURE 61 SOUTH AMERICA HEREDITARY CANCER TESTING MARKET: BY COUNTRY (2021)

FIGURE 62 SOUTH AMERICA HEREDITARY CANCER TESTING MARKET: BY COUNTRY (2022 & 2029)

FIGURE 63 SOUTH AMERICA HEREDITARY CANCER TESTING MARKET: BY COUNTRY (2021 & 2029)

FIGURE 64 SOUTH AMERICA HEREDITARY CANCER TESTING MARKET: BY TEST TYPE (2022-2029)

FIGURE 65 MIDDLE EAST & AFRICA HEREDITARY CANCER TESTING MARKET: SNAPSHOT (2021)

FIGURE 66 MIDDLE EAST & AFRICA HEREDITARY CANCER TESTING MARKET: BY COUNTRY (2021)

FIGURE 67 MIDDLE EAST & AFRICA HEREDITARY CANCER TESTING MARKET: BY COUNTRY (2022 & 2029)

FIGURE 68 MIDDLE EAST & AFRICA HEREDITARY CANCER TESTING MARKET: BY COUNTRY (2021 & 2029)

FIGURE 69 MIDDLE EAST & AFRICA HEREDITARY CANCER TESTING MARKET: BY TEST TYPE (2022-2029)

FIGURE 70 GLOBAL HEREDITARY CANCER TESTING MARKET: COMPANY SHARE 2021 (%)

FIGURE 71 NORTH AMERICA HEREDITARY CANCER TESTING MARKET: COMPANY SHARE 2021 (%)

FIGURE 72 EUROPE HEREDITARY CANCER TESTING MARKET: COMPANY SHARE 2021 (%)

FIGURE 73 ASIA-PACIFIC HEREDITARY CANCER TESTING MARKET: COMPANY SHARE 2021 (%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。