世界の化膿性汗腺炎治療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

799.90 Billion

USD

1,154.47 Billion

2024

2032

USD

799.90 Billion

USD

1,154.47 Billion

2024

2032

| 2025 –2032 | |

| USD 799.90 Billion | |

| USD 1,154.47 Billion | |

| % | |

|

世界の化膿性汗腺炎治療市場:臨床ステージ(ハーレーステージ1、ハーレーステージ2、ハーレーステージ3)、治療タイプ(薬物療法、外科手術、その他)、投与経路(経口、局所療法、その他)、エンドユーザー(病院、在宅ケア、専門クリニック、その他)、流通チャネル(病院薬局、オンライン薬局、小売薬局、その他)別 - 2032年までの業界動向と予測

化膿性汗腺炎治療市場規模

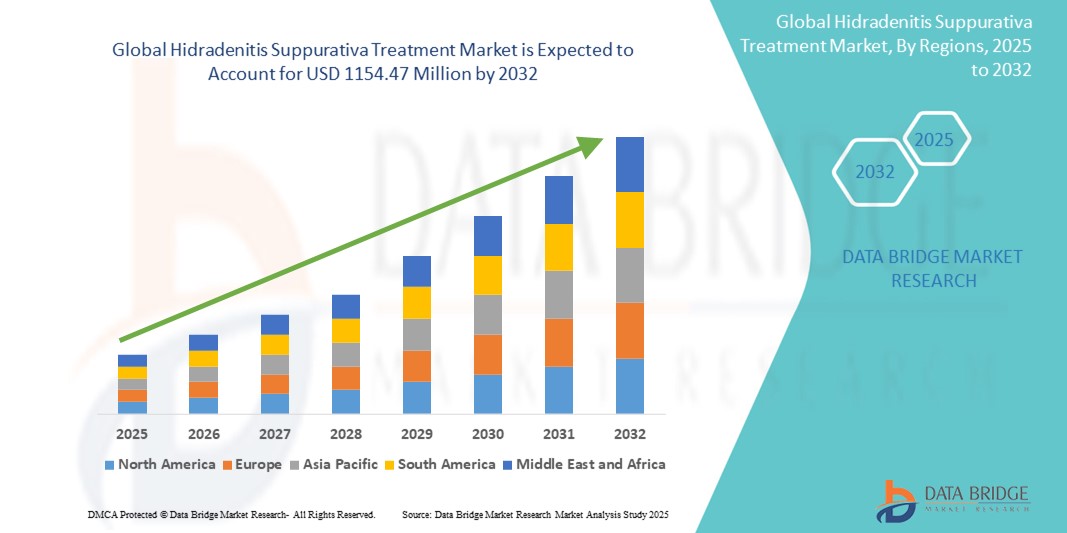

- 世界の化膿性汗腺炎治療市場規模は2024年に7億9,949万米ドルと評価され、予測期間中に4.70%のCAGRで成長し、2032年には1億5,447万米ドルに達すると予想されています。

- この成長は、慢性皮膚疾患に対する意識の高まり、生物学的製剤の需要の増加、皮膚科医療へのアクセスの改善によって推進されている。

化膿性汗腺炎治療市場分析

- 化膿性汗腺炎(HS)は、炎症を起こした結節や膿瘍を特徴とする、痛みを伴う長期の皮膚疾患です。

- HS治療市場は、診断率の上昇、標的治療の需要、生物学的製剤を評価する臨床試験の増加により、力強い成長を遂げています。

- 北米は、高度な皮膚科インフラ、高い治療意識、強力な償還枠組みに支えられ、約43.2%の市場シェアで化膿性汗腺炎治療市場を支配しています。

- アジア太平洋地域は、皮膚科の診察の増加、公衆衛生支出の改善、慢性皮膚疾患に対する意識の高まりにより、最も速いペースで成長すると予測されており、現在推定市場シェアは21.6%を占めています。

- 薬物治療セグメントは、急性炎症管理と化膿性汗腺炎の長期管理の両方に対する薬物治療の採用増加により、61.3%の市場シェアを獲得すると予想されています。

レポートの範囲と化膿性汗腺炎治療市場のセグメンテーション

|

属性 |

化膿性汗腺炎治療における主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

化膿性汗腺炎治療市場動向

「 中等度から重度のHS症例における生物学的製剤の採用増加」

- 生物学的療法、特にFDAに承認された唯一の化膿性汗腺炎(HS)の生物学的製剤であるアダリムマブ(ヒュミラ)は、炎症と病変形成を軽減するためにTNF-αを標的とし、中等度から重度の症例の標準治療となっている。

- 臨床試験では、セクキヌマブ(IL-17阻害薬)やビメキズマブ(IL-17A/F阻害薬)といった新規薬剤が検討されており、第III相試験では膿瘍および結節数が最大50%減少することが示されています。これらの進歩により、従来の抗生物質(クリンダマイシンなど)や手術以外の治療選択肢が広がり、慢性炎症性疾患に対するプレシジョン・メディシン(精密医療)への市場のシフトが進んでいます。

- EHSF(欧州化膿性汗腺炎財団)の支援を受けて、生物学的製剤をHS治療ガイドラインに統合することで、患者の転帰が改善され、侵襲的処置への依存が軽減されている。

- グセルクマブなどのIL-23阻害剤の継続的な研究は、生物学的製剤の武器庫をさらに多様化し、難治性症例に希望を与えている。

- 例えば、2024年にノバルティスが実施したセクキヌマブの第III相SUNSHINE試験では、中等度から重度のHS患者において16週時点で45%のHiSCR(化膿性汗腺炎臨床反応率)が示され、2025年初頭にEMAの承認に関する議論が促されました。

- アダリムマブや新興のIL-17/IL-23阻害剤などの生物学的製剤の使用増加はHS治療を変革し、重症症例の転帰を改善し、標的療法を通じて市場拡大を促進している。

化膿性汗腺炎治療市場の動向

ドライバ

「HS診断率の上昇と皮膚科ガイドラインへのHSの記載」

- 患者支援団体や皮膚科医による啓発活動を通じてHSの診断率が高まり、世界全体では有病率は1~4%と推定されています。米国皮膚科学会(AAD)とEHSFのガイドラインでは、ハーレー分類やIHS4スコアといった診断基準が標準化されており、プライマリケアおよび専門医療における早期発見が促進されています。

- これにより、特に生物学的製剤や併用療法の治療の普及が進み、先進地域での市場成長が促進されました。

- HS財団の2023年啓発月間のような公衆衛生キャンペーンは、スティグマを軽減し、患者が治療を受けるよう促しています。病変評価のための超音波検査を含む診断ツールの改善は、精度を高め、治療需要をさらに支えています。

- 例えば、2024年のAADイニシアチブでは、HS診断プロトコルについて2,000人の米国の皮膚科医を訓練し、2025年半ばまでに報告されるHS症例が15%増加しました。

- 認知度の向上と診断の標準化により、HSの診断率が大幅に向上し、治療の普及が促進され、早期かつ正確なケアを通じて市場の成長が促進されています。

機会

「新規免疫調節剤によるパイプラインの拡大」

- HS治療市場では、ノバルティス、UCB、ヤンセンなどの企業が慢性炎症を抑制するためのIL-17(セクキヌマブ、ビメキズマブ)およびIL-23(グセルクマブ)阻害剤を含む新しい免疫調節剤を開発しており、パイプラインが堅調に成長しています。

- これらの治療法は、抗生物質や手術では不十分な中等度から重度のHSの未充足ニーズに対処し、長期的な症状の寛解を達成することを目指しています。

- FDAの画期的治療薬指定などの規制上のインセンティブは、臨床開発を加速させ、市場機会を拡大している。

- グローバルHSレジストリのような患者登録は、試験設計と治療の個別化を導くためのリアルワールドデータを提供している。

- これらの進歩は投資を誘致し、協力を促進し、高所得市場での治療へのアクセスを向上させている。

- 例えば、UCBのビメキズマブは、第3相試験で24週時点で52%のHiSCR率を示した後、2025年2月にHSのFDAファストトラック指定を受け、2026年に発売される予定である。

- IL-17/IL-23阻害剤およびその他の免疫調節剤の開発により、HS治療パイプラインが拡大し、標的ソリューションが提供され、革新的な治療法を通じて市場の成長が促進されています。

抑制/挑戦

「プライマリケアにおける診断不足と紹介の遅れ」

- HSは、ニキビ、毛包炎、膿瘍などの症状と重複するため、診断が遅れることが多く、皮膚科医への紹介が遅れる原因となります。

- プライマリケア提供者と患者の認識の限界と、痛みを伴う瘢痕病変に対する偏見が相まって、平均7~10年の診断遅延をもたらし、病気の重症度と治療費を増加させている。

- この課題は、特に医療システムが断片化している地域では市場の成長を制限しています。

- 低中所得国では、皮膚科の専門知識や超音波などの診断ツールの不足が、診断不足を悪化させています。EHSFの2024年提供者研修モジュールなどの取り組みは、認知度の向上を目指していますが、普及率は依然として不均一です。

- 例えば、2023年の米国皮膚科学会誌の調査によると、米国の農村部におけるHS患者の65%が当初誤診され、生物学的療法の開始が5年以上遅れていることが判明した。

- 認知度の低さと症状の重複による診断不足と紹介の遅れは、HS治療市場にとって大きな障壁となっており、教育と診断プロトコルの改善が必要である。

化膿性汗腺炎治療市場の展望

市場は、臨床段階、治療の種類、投与経路、エンドユーザー、流通チャネルに基づいてセグメント化されています。

|

セグメンテーション |

サブセグメンテーション |

|

臨床段階別 |

|

|

治療の種類別 |

|

|

投与経路 |

|

|

エンドユーザー別 |

|

|

流通チャネル別

|

|

2025年には、この薬が治療タイプセグメントで最大のシェアを占め、市場を支配すると予測されています。

2025年には、化膿性汗腺炎の急性期管理と長期管理の両方において薬物療法の採用が拡大し、医薬品セグメントは61.3%の市場シェアを獲得すると予想されています。これらの治療薬の中で、抗炎症薬、抗生物質、コルチコステロイド、そして特にアダリムマブ(ヒュミラ®)などの生物学的製剤は、臨床現場における主力として台頭しています。FDAによるHS治療薬としてのアダリムマブの承認は、確固たる臨床エビデンスと幅広い医師の支持に支えられ、ゴールドスタンダードとしての地位を確立しました。さらに、JAK阻害剤やIL-17阻害剤など、現在研究中の新しい生物学的製剤も、このセグメントの成長をさらに促進すると期待されています。

病院セグメントは、予測期間中にエンドユーザーセグメントで最大のシェアを占めると予想されます。

2025年には、病院セグメントが57.6%の市場シェアを占めると予測されています。これは、中等度から重度のHS症例の診断、治療、そして長期ケアにおいて病院が中心的な役割を果たしているためです。慢性または進行期HSの患者は、皮膚科診察、画像検査、切開・排液処置、生物学的製剤の注入といった専門的なケアを受けるために、早期に病院に紹介されることが多いです。また、病院には皮膚科医、創傷ケア専門医、疼痛管理専門医、外科医などからなる多職種連携のケアチームが配置され、複雑な症状に対する包括的なケアを可能にしています。

化膿性汗腺炎治療市場の地域分析

「北米は化膿性汗腺炎治療市場で最大のシェアを占めています」

- 北米は、高度な皮膚科インフラ、高い治療認知度、強力な償還枠組みに支えられ、約43.2%の市場シェアで化膿性汗腺炎治療市場を支配しています。

- 米国は、早期診断の傾向、アダリムマブなどの生物学的製剤に対する有利な保険適用、および世界的な臨床試験への積極的な参加により、推定34.1%のシェアでこの地域をリードしています。

- 北米は、強力な学術研究機関、慢性炎症性皮膚疾患の確立された紹介ネットワーク、重度のHS症例を管理する皮膚科とリウマチ科の統合クリニックの恩恵を受けている。

- 米国の病院には生物学的製剤の輸液センター、創傷ケアプログラム、外科の専門知識があり、包括的で多分野にわたるHS管理が可能となっている。

- FDA による HS 療法の迅速な承認の支援により、パイプラインの拡大と先進的な生物製剤および低分子の市場での利用可能性が促進されました。

- アッヴィ、ファイザー、ジョンソン・エンド・ジョンソン、ブリストル・マイヤーズ スクイブなどの大手製薬企業は、この地域で大規模な研究開発活動を維持しており、HSの新治療法の急速な革新と商業展開を可能にしています。

「アジア太平洋地域は、化膿性汗腺炎治療市場において最も高いCAGRを記録すると予測されています」

- アジア太平洋地域は、皮膚科の診察の増加、公衆衛生支出の改善、慢性皮膚疾患に対する意識の高まりにより、最も速いペースで成長すると予測されており、現在推定市場シェアは21.6%を占めています。

- インドと中国は、皮膚科に特化した病院、遠隔皮膚科プラットフォームの拡大、抗炎症薬や生物学的療法の処方増加に支えられ、地域の成長を牽引している。

- 地域全体の政府は、皮膚の健康を公衆衛生キャンペーンに統合し、特に都市部でHS症例の早期発見と紹介を可能にしています。

- 公立病院、皮膚科協会、民間製薬会社間の協力的な取り組みにより、新しい治療法や創傷ケア製品へのアクセスが改善されている。

- 日本や韓国などの国は、生物学的イノベーション、臨床研究、専門家のトレーニングに多額の投資を行っており、HS治療の導入における地域のリーダーとしての地位を確立している。

- デジタルヘルスの導入、医療ツーリズム、皮膚科診断の改善により、アジア太平洋地域におけるHS患者の特定と長期ケアが加速している。

化膿性汗腺炎治療の市場シェア

市場競争環境は、競合他社ごとに詳細な情報を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、グローバルプレゼンス、生産拠点・設備、生産能力、強みと弱み、製品投入、製品群の幅広さ、アプリケーションにおける優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

市場で活動している主要なマーケットリーダーは次のとおりです。

- アッヴィ社(米国)

- ファイザー社(米国)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- ノバルティスAG(スイス)

- グラクソ・スミスクライン(英国)

- メルク社(米国)

- サノフィSA(フランス)

- ブリストル・マイヤーズ スクイブ社(米国)

- UCB SA(ベルギー)

- イーライリリー・アンド・カンパニー(米国)

- LEO Pharma A/S(デンマーク)

- サン・ファーマシューティカル・インダストリーズ(インド)

- バイオコン・リミテッド(インド)

- アストラゼネカ(英国)

- インサイト・コーポレーション(米国)

- Aclaris Therapeutics, Inc.(米国)

- ムーンレイク・イムノセラピューティクスAG(スイス)

- インスメッド・インコーポレーテッド(米国)

- ACELYRIN社(米国)

- アバロ・セラピューティクス社(米国)

世界の化膿性汗腺炎治療市場の最新動向

- 2025年1月、ロシュは子宮頸がん微小環境を標的とした新しい二重特異性抗体の第III相試験で、標準治療と比較して無増悪生存率が27%改善したことを発表しました。

- GSKは2024年10月に、子宮頸がんの二次治療用の新しいHPV標的免疫療法についてEMAの承認を取得し、欧州における腫瘍学のパイプラインを拡大しました。

- 2024年8月、アストラゼネカは、子宮頸がんに対する次世代PARP阻害剤の国際臨床試験プログラムを開始した。このプログラムには20カ国以上、3,000人以上の患者が参加している。

- 2024年3月、ファイザーはバイオマーカーに基づく治療法と実世界データ収集のためにインドの学術機関との子宮頸がんに関する協力を拡大した。

- 2023年11月、メルク社は大手診断会社と提携し、PD-L1発現に基づいて子宮頸がん患者を層別化するコンパニオン診断を共同開発しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。