グローバルハイドラッグ・ツー・抗体比率 ADC セラピス市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.12 Billion

USD

7.96 Billion

2025

2033

USD

2.12 Billion

USD

7.96 Billion

2025

2033

| 2026 –2033 | |

| USD 2.12 Billion | |

| USD 7.96 Billion | |

| % | |

|

グローバルハイドラッグ・ツー・抗体レシオADC療法市場セグメンテーション、ペイロードタイプ(Topoisomerase Inhibitors、Microtubule Inhibitors、DNA Damaging Agent、その他)、インディケーション(Breast Cancer、Hematologic Malignancies、Lung Cancer、Colorectal Cancer、その他)、開発段階:Preclinical、治験、商用製品) - 業界動向と予測2033

高薬物対抗体比ADC セラピス市場規模

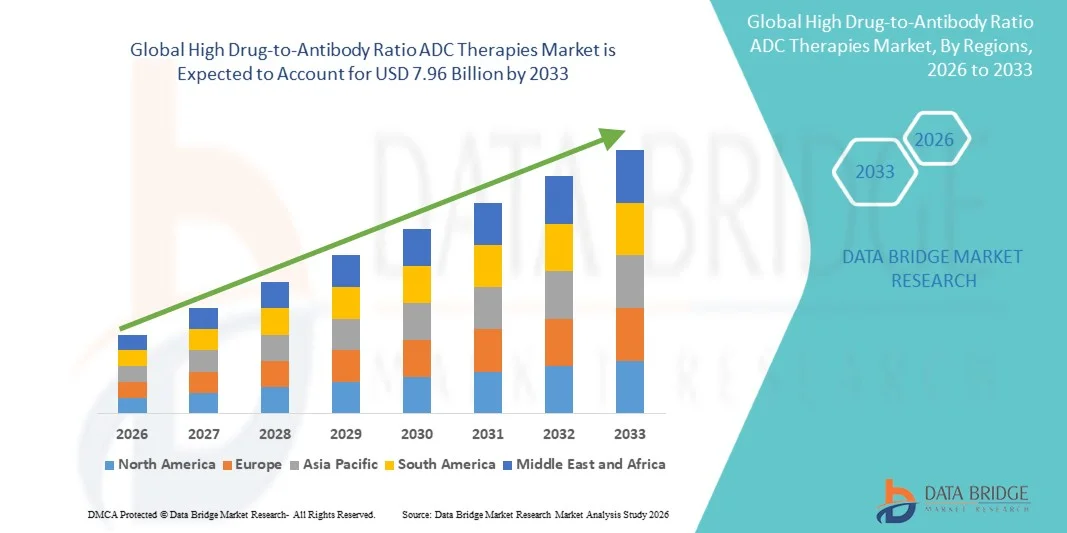

- 世界的な高薬対抗体比ADC療法の市場規模は評価されました2025年のUSD 2.12億そして到達する予定2033年までのUSD 7.96億, お問い合わせ18.00%のCAGR予報期間中

- 市場成長は、高薬物対抗体比率(DAR)抗体ドラッグコンファゲート(ADCs)の腫瘍学の採用の増加、治療効果の増強、腫瘍細胞に直接より高い細胞毒性のペイロードを届ける能力、および安定性を改善し、ターゲット毒性を削減するリンカ技術の進歩によって主に燃料を供給されます

- さらに、標的がん治療に対する需要の増加、ヘマトロジックおよび固形腫瘍の発生率の拡大、およびADC研究および臨床開発への投資の増加は、高DAR ADC療法の摂取を加速し、これにより、全体的な市場成長を著しく向上します

高薬物対抗体比ADC セラピス市場分析

- 高い薬物対抗体比(DAR) ADC療法は、細胞に直接膀胱毒性薬のより高いペイロードを提供するように設計され、腫瘍細胞への直接、改善された効力、システム毒性の低下、およびヘマトロジックと固体悪性症を治療する能力のために腫瘍学でますますます重要であり、臨床および病院の設定の採用を運転する

- 高DAR ADC療法に対するエスカレート要求は、主にがんの予防接種、標的療法に対する焦点の増加、およびADCリンカーおよびコンファリング技術の継続的な革新によって燃料を供給され、治療結果と患者のコンプライアンスを強化します。

- 北米は、2025年に約39.5%の最大の収益シェアを誇るハイドラッグ・ツー・抗体・レシオADCセラピス市場を占め、先進のオンコロジー・インフラ、高R&D投資、強力な規制枠組み、米国における主要なADC開発者およびバイオテクノロジー・スタートアップの存在によって支えられた。

- アジア・パシフィックは、がんの発生率を高め、医療インフラの整備、治験活動の拡大、中国、日本、インドなどの国における標的療法の普及を推進し、予測期間における最速成長地域になることを期待しています。

- 商用製品セグメントは、FDA承認のADCおよび広範な臨床導入の存在によって駆動され、2025年に44.3%の収益シェアで市場を支配しました

レポートスコープと高ドラッグ・ツー・抗体比率 ADC療法市場セグメンテーション

| アトリビュート | 高薬物対抗体比ADC Therapiesの主要市場洞察 |

| カバーされる区分 |

|

| カバーされた国 | 北アメリカ

ヨーロッパ

アジアパシフィック

中東・アフリカ

南米

|

| 主要市場プレイヤー |

|

| マーケットチャンス |

|

| 付加価値データインフォセットを追加 | 市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

高薬物対抗体比ADC セラピス市場動向

「 」革新的なペイロード技術と臨床支援による拡張ツイート

- 世界的な高薬対抗体比(DAR)ADC療法市場での有意で加速傾向は、安定性と標的配送を維持しながら、より高い薬物対抗体比を可能にする新規リンカーおよびペイロード技術の開発です。 このアプローチは、治療効果を高め、治療可能ながんの範囲を拡大し、特にヘマトロジックの悪性および固体腫瘍で拡大します

- 例えば、2024年に、シーゲンは、HER2陽性母乳がんを標的とする次世代の高DAR ADC候補を導入し、細胞毒性のペイロードを改良し、ターゲット毒性を最小限に抑えた有望な前臨床結果を示します。 同様に、抗体の特異性を保ちながら、トラストズマブ・デルーステカンのダイイチ・サンキョウは、抗体の特異性を増大させ、臨床試験において高い効力を発揮します。 これらの進歩は臨床結果および忍耐強い許容を改善し、腫瘍学の中心を渡るより広い採用を支えます

- また、サイト固有の結紮技術と生体結合化学の進歩は、抗体の安定性を損なうことなく、製造業者がDARを最適化し、免疫力リスクを軽減し、医薬品プロファイルを改善することを可能にします

- DAR ADCsに対する傾向は、免疫療法、チェックポイント阻害剤、および標準のケア化学療法との併用を調査する臨床試験の増加数、包括的ながん管理戦略におけるADCsの増大の重要性を反映しています

- 自動コンジュゲーションプラットフォームや精製方法の強化など、製造技術の向上の統合は、スケーラブルな高DAR ADCsの開発を加速し、前方テストから臨床アプリケーションへの迅速な移行を可能にします

- これらのイノベーションは、より効果的でターゲットを絞った、そして患者に優しいADC療法に対する期待を集約し、高DAR ADC開発における投資と研究の関心を高める

高薬物対抗体比ADC Therapies マーケット・ダイナミクス

ドライバー

「標的がん治療および改善された臨床アウトカムに対する有望な要求」

- がんの世界的な発生率を高め、精密医学の需要増加と相まって、高DAR ADC療法の採用のための重要なドライバーです。

- 例えば、FDAは、HER2陽性転移性母線がんの2022年にファム・トラストズマブ・デルーステカンの承認を加速し、高DAR ADCsの臨床的利点を強調し、進行性のない生存と系統的な毒性を低下させました。 同様に、急性myeloid白血病のGemtuzumab ozogamicinの進行中の臨床試験は、従来の化学療法に反応しない患者で改善された有効性を示す

- 悪影響を最小限に抑えながら、腫瘍細胞を選択的にターゲティングするADCsの利点について腫瘍学者の間で意識を拡大することは、さらに市場成長を燃料化しています

- また、バイオ医薬品会社と学術機関とのコラボレーションにより、ADCの研究開発のための民間および公共部門の双方からの資金調達を増加させ、高DARペイロード技術の革新を加速

- 難易度の高いがんの増大とパーソナライズされた治療療法の必要性は、治療上の窓と患者の成果を最適化することに焦点を合わせ、ADCプラットフォームへの投資を続け、

拘束/チャレンジ

「 」高い開発コスト、規制上の障害、および安全上の懸念ツイート

- 複雑な結紮化学、厳格な品質管理、高価な臨床試験を含む高DAR ADC療法を開発する比較的高いコストは、市場拡大に大きな障壁をもたらす

- たとえば、製造現場固有のコンジュエーションADCsは、専門施設や熟練した人材を必要とし、小型・中型バイオテクノロジー企業に対する先行投資を増加させます。 これは、革新的な候補のための市場参入を遅らせる可能性があります

- 安全、安定性、および効力のためのFDAおよびEMAのような代理店からの厳しい条件を含む規制問題は、承認の適度を遅らせ、開発費用に加えることができます

- 高DAR ADCsの潜在的非ターゲット毒性および免疫性に対する懸念は長期臨床安全データが利用できるまで広範囲にわたる採用を制限するかもしれません

- 最適化された製造プロセス、堅牢な非臨床検証、および規制専門家との戦略的コラボレーションにより、これらの課題に取り組むことは、高DAR ADC市場における成長の持続に不可欠です。

高薬物対抗体比ADC セラピス市場スコープ

市場はペイロードのタイプ、徴候および開発段階に基づいて区分されます。

•ペイロードのタイプによって

ペイロードタイプに基づき、高薬対抗体比ADC療法市場は、トポイソマーゼ阻害剤、マイクロチューブ阻害剤、DNA損傷剤、その他に分けられます。 Topoisomeraseの抑制剤の区分は2025年に41.5%の最も大きい市場収益のシェアを、目標にされた癌療法および減らされたターゲット有毒の彼らの証明された効力によって運転しました。 これらの阻害剤は、急速に分裂する腫瘍細胞で選択的にDNA損傷を誘発する能力のために、母乳がんおよびヘマトロジック悪性腫瘍で広く採用されています。 製薬会社は、予測可能な医薬品および確立された安全プロファイルのためのトポイソマーゼベースのペイロードを好む。 高薬対抗体比でこれらのペイロードの互換性は、全身の副作用を最小限に抑えながら、強力な治療結果を可能にします。 Topoisomerase ADCsのさらなるボルスター市場優位性のための臨床成功と規制当局の承認の増加。 導入は特に北アメリカおよびヨーロッパで高く、腫瘍学のパイプラインが成熟し、高度の生態学のインフラストラクチャが存在する。

2026年から2033年にかけて最も速いCAGRを目撃するDNA損傷剤のセグメントは、肺や色素の悪性虫などの難燃性腫瘍を標的とした継続的な臨床試験で燃料を供給することが期待されます。 DNA 有害な ADCs は高い治療の索引を提供し、組み合わせの療法のために、臨床魅力を高めることができます。 新規リンカーや抗体技術の研究開発を加速し、ペイロードの配信効率性を高めます。 新興市場は、精密腫瘍学およびパーソナライズされた医療アプローチの潜在性のために、ADCsを損傷するDNAを採用しています。

• 徴候によって

適応に基づいて、市場は、 Breast Cancer、 Hematologic Malignancies、肺がん、Colorectal Cancer、その他に分けられます。 2025年に最大38.7%のブラーストがん治療は、グローバルに高い発生率とHER2陽性および三重性母乳がん治療におけるADCsの採用に取り組むことでした。 確立された臨床プロトコル、主要な市場における有利な償還方針と共に、さらには優位性を発揮します。 医薬品のトップ・ティアー・プレーヤーは、強力な臨床試験結果、患者の意識の拡大、民間および公共医療システムの採用により、母乳がんADCに引き続き焦点を合わせています。

Hematologic Malignanciesセグメントは、2026年から2033年までの21.5%の最速のCAGRを登録すると予想され、白血病、リンパ腫、および複数のmyelomaの増加の蔓延によって駆動されます。 hematologic がんをターゲティングする ADCs は、より高い応答速度とシステム毒性の低下、加速された開発パイプラインを奨励する効果をもたらします。 臨床研究は、再燃および耐火性患者の集団全体にわたって指標を拡大し続けています。 バイオロジックの生成と、DNAダメージエージェントやトポイソマーゼ阻害剤などの新規ペイロードの統合により、このセグメントのさらなる成長を加速します。

•開発段階によって

開発段階に基づいて、市場は、プレクライニング、臨床試験、および商用製品に分けられます。 商用製品セグメントは、FDA承認のADCおよび広範な臨床導入の存在によって駆動され、2025年に44.3%の収益シェアで市場を支配しました。 これらの製品は、認証された安全および有効性データを提供し、腫瘍学および医療機関の選択肢を優先させます。 ブランドの認知、保険のカバレッジ、および堅牢な流通ネットワークの恩恵を受け、商用製品を設立。

臨床検査部門は、2026年から2033年にかけて最も速いCAGRを目撃する見込みで、製薬企業は、無数の腫瘍学的ニーズを標的としたADCパイプラインを積極的に拡大する。 リンカー技術の革新、より高い薬物対抗体の比率、および新しいペイロードの燃料の急速な臨床開発。 世界的な腫瘍学研究の資金のサージ, 画期的な治療法のための規制上のインセンティブ, とバイオテクノロジーのスタートアップと大規模な製薬とのコラボレーションは、さらなる成長を推進. 新興市場は、臨床試験に参加し、患者のアクセスを拡大し、次世代のADCsのグローバル採用を加速しています。

高薬物対抗体比ADC セラピス市場地域分析

- 北米は、2025年に約39.5%の最大の収益シェアを持つ高薬対抗体比ADC療法市場を支配し、先進の腫瘍学インフラ、高R&D投資、強力な規制枠組み、米国における主要なADC開発者およびバイオテクノロジースタートアップの存在によってサポートしました。

- また、製薬会社と学術がんセンターの戦略的パートナーシップは、新規ADC療法の加速開発と商品化を推進しています。

- 広範囲にわたる採用は、高度医療費、専門的腫瘍学センターの可用性、および好ましい償還方針によってさらに支持され、高DAR ADC療法のための主要な市場として北アメリカを確立します

U.S. ハイドラッグ・ツー・抗体比率 ADC Therapies マーケットインサイト

米国の高薬物対抗体比ADC療法市場は、2025年に北米で最大の収益シェアを収集し、広範な臨床試験活動、バイオ医薬品と学術研究機関間の強力なコラボレーション、および標的療法の高患者意識によって燃料を供給しました。 例えば、Fam-trastuzumab deruxtecan の FDA 承認は HER2 陽性母乳癌および急性のmyeloid leukemia のための Gemtuzumab ozogamicin の進行中の試験のための区域の急速な導入を特色にします。 強固なR&Dパイプラインを整備し、腫瘍学インフラを整備し、米国市場を推進しています。

欧州高薬物対抗体比ADC Therapies マーケットインサイト

欧州の高薬物対抗体比ADC療法市場は、予報期間中に実質的なCAGRで拡大し、がんの有病率を上昇させ、腫瘍学研究のための政府支援、および生態学のための厳格な規制基準を増加させることを計画しています。 たとえば、2023年にロチェとアストラゼネカは、複数のヨーロッパの腫瘍学センターを横断する高DAR ADCの臨床プログラムを開始し、母乳および肺癌における治療上のニーズを軽減することを目指しています。 精密医薬品の重点を置き、標的療法の採用を成長させる地域は、市場成長をさらに刺激することが期待されます。

U.K. ハイドラッグ・ツー・抗体比率 ADC療法市場インサイト

U.K.高薬対抗体比ADC療法市場は、予報期間中に注目すべきCAGRで成長し、がん治療インフラを拡大し、臨床試験の参加を増加させ、革新的なバイオロジックに関するヘルスケア支出を増加させることを期待しています。 たとえば、U.K. ベースの病院とグローバル ADC の開発者とのコラボレーションは、ヘマトロジックの malignancies をターゲティングし、アクセシビリティを高め、採用を加速するための新しい High-DAR ADC 候補の試用をサポートしています。

ドイツ ハイドラッグ・ツー・抗体比率 ADC Therapies マーケットインサイト

ドイツの高い薬物対抗体比ADC療法市場は、予測期間中にかなりのCAGRで拡大すると予想され、バイオテクノロジーのイノベーション、先進医療施設、および臨床研究のための規制上のインセンティブに焦点を当てています。 例えば、BioNTechやドイツ人バイオテクノロジー企業は、ADC開発プラットフォームに投資し、標的ペイロードの配信を強化し、精密腫瘍学に対する成長傾向を反映しています。

アジアパシフィックハイドラッグ・ツー・抗体比率 ADC Therapies マーケットインサイト

アジア・パシフィック・ハイ・ドラッグ・ツー・抗体比率 ADC療法市場は、がん発生率を増加させ、医療インフラの整備、治験活動の拡大、中国、日本、インドなどの国における標的療法の普及を推進し、今後の成長を期待しています。 たとえば、中国では、複数のADC候補の規制当局の承認とTier-1都市の腫瘍学センターの拡張は、より広範な患者アクセスを促進しています。 インドでは、国内のバイオテクノロジー企業とグローバル ADC 開発者とのコラボレーションにより、ローカルの生産と臨床研究が可能になります。 同様に、日本のハイテク腫瘍学研究への投資と、母乳、肺、およびヘマトロジックがんに対する革新的な治療法の採用は、地域全体の市場成長を促進しています。

日本高薬物対抗体比率 ADC Therapies マーケットインサイト

先進医療インフラ、革新的な腫瘍学療法の早期採用、がんの認知度を高めるため、日本高薬対抗体比ADC療法市場が勢いを上げています。 たとえば、日本は世界規模の高DAR ADC臨床試験への参加と、政府支援研究助成金の利用可能性は、新たなADC療法の開発と取組を加速しています。

中国高薬物対抗体比ADC Therapies マーケットインサイト

2025年にアジア・パシフィックで最大の市場収益シェアを占める中国高薬対抗体比ADC療法市場は、がんの予防、病院ネットワークの拡大、先進的ながん治療を求める成長中級人口の増加につながる。 例えば、上海に拠点を置くADCの開発者は、Phase IIとIIIの臨床試験で複数の高DAR ADC候補を立ち上げ、最先端の腫瘍学的治療の領域の迅速な導入を実証しています。 政府のイニシアティブは、バイオロジックの製造と臨床研究をサポートし、市場をさらに推進しています。

高薬物対抗体比ADC Therapies マーケットシェア

高い薬剤に抗体の比率ADCの療法の企業は主に下記のものを含んでいる十分に確立された会社によって、導きます:

- Pfizer Inc.(米国)

- Roche Holding AG(スイス)

- AbbVie Inc.(米国)

- 株式会社アムゲン(米国)

- アステラス製薬株式会社(日本)

- 第一三協株式会社(日本)

- マーサナ・セラピューティクス株式会社(米国)

- シナフィックスBV(オランダ)

- Genmab A/S (デンマーク)

- Innovent Biologics、Inc.(中国)

- ウーシーBiologics (中国)

- IGMバイオサイエンス株式会社(米国)

- RemeGen Co.、株式会社(中国)

グローバルハイドラッグ・トゥ・抗体比率ADC療法市場の最新動向

- 2025年1月、米国食品医薬品局は、解剖性または転移性ホルモン受容体-陽性、HER2-誘導抗体-ドラッグコンジュゲート、大一三協とアストラゼネカの成人が解剖性または転移性ホルモン受容体-陽性、HER2-陰性膀胱癌を認めた患者のための新しい標的ADC療法オプションを提供し、前方療法および化学療法治療を受けた患者のための新しい標的治療オプションを提供します。

- 2025年4月、Datopotamab Deruxtecan(Datroway)は、欧州連合(EU)におけるマーケティングの承認を受け、このADC療法の予防的または転移性HR-陽性、HER2陰性母性乳がんの患者へのさらなるアクセスを拡大

- 2025年6月、米国FDAはEGFR-mutated非小細胞肺癌の治療のためにDatrowayを承認し、肺癌の徴候でこのADC療法の最初の承認をマークし、母乳癌を超えて臨床影響を拡大しました

- 2025年6月には、米国食品医薬品局は、先進の非小細胞肺がんに対するDatrowayを承認し、EGFR-mutated腫瘍を他の治療に耐性のある患者に標的オプションを提供し、複数の癌タイプのADCの拡張臨床ユーティリティを強調

- 2025年10月、AstraZenecaと第一三協は、Datrowayは、後期臨床試験における3倍の負脈性膀胱がんの患者の全体的な生存を大幅に改善し、治療上の利益と高潜在能力ADC療法の臨床進行を強調したと報告しました。

- 2025年11月、デイワンBiopharmaceuticalsは、マーサナのリードADCアセットエミレ(B7-H4)をデイワンの腫瘍学ポートフォリオに買収し、高度なADC療法の可能性に強力な投資家の自信をシグナル伝達することに合意しました

- 2025年5月、Radiance BiopharmaはROR-1-targeted ADCの独占ライセンス契約を締結し、ADC空間における開発コラボレーションを拡大し、次世代コンファゲートにおけるイノベーションを支援しました。

- 2025年6月、SunRock BiopharmaとEscugenは、SRB123を開発するパートナーシップを発表しました。CCR9-targeted ADCは、複数の固体腫瘍を治療し、ADC開発パイプラインで成長するコラボレーションとダイバーシティを実証することを目的としています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。