世界の水頭症治療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.00 Billion

USD

2.53 Billion

2024

2032

USD

2.00 Billion

USD

2.53 Billion

2024

2032

| 2025 –2032 | |

| USD 2.00 Billion | |

| USD 2.53 Billion | |

| % | |

|

世界の水頭症治療市場セグメンテーション、タイプ別(先天性水頭症、後天性水頭症、正常圧水頭症、真空外水頭症)、年齢層別(乳児、小児、成人)、診断別(頭部CTスキャン、 MRI、頭部超音波)、治療タイプ別(シャント挿入、脳室造設術、投薬)、エンドユーザー別(病院、診療所、診断センター、手術センター、外来手術センターなど)、業界動向と2032年までの予測

水頭症治療市場規模

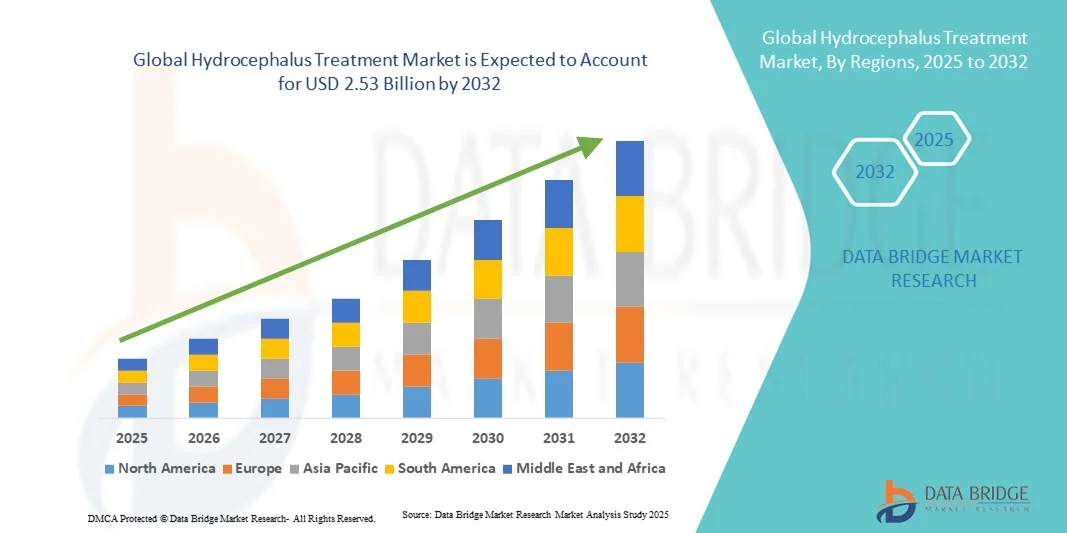

- 世界の水頭症治療市場規模は2024年に20億米ドルと評価され、予測期間中に3.00%のCAGRで成長し、2032年には25億3000万米ドル に達すると予想されています 。

- 市場の成長は、水頭症の罹患率の増加、診断画像の進歩、シャントシステムや内視鏡手術などの革新的な治療法の開発によって主に促進されており、患者の転帰と生活の質が向上しています。

- さらに、医療従事者や介護者の間で水頭症に対する意識が高まり、低侵襲かつ高度な技術を用いた治療法が普及したことで、水頭症治療は脳神経外科および小児科医療における重要な焦点領域として確立されつつあります。これらの要因が重なり、水頭症治療ソリューションの導入が加速し、業界の成長を大きく後押ししています。

水頭症治療市場分析

- 水頭症治療は、シャントシステム、内視鏡的第三脳室造設術(ETV)、その他の介入処置を含め、脳脊髄液貯留の管理と患者の転帰改善に有効であることから、現代の脳神経外科治療の不可欠な要素となっている。

- 水頭症治療の需要増加の主な要因は、水頭症の罹患率の増加、診断画像および治療技術の進歩、医療従事者や介護者の間での早期介入に関する意識の高まりである。

- 北米は、高度な医療インフラ、革新的な脳神経外科手術の高い採用率、米国における強力な研究開発活動に支えられ、2024年には水頭症治療市場において41.2%という最大の収益シェアを占め、より広範な治療の採用を促進しました。

- アジア太平洋地域は、都市化の進展、医療へのアクセスの改善、中国やインドなどの国々における可処分所得の増加により、予測期間中に水頭症治療市場で最も急速に成長する地域になると予想されています。

- シャント挿入セグメントは、ほとんどのタイプの水頭症に対する標準的かつ最も効果的な介入であり続けているため、2024年には53.4%の最大の市場収益シェアを占めました。

レポートの範囲と水頭症治療市場のセグメンテーション

|

属性 |

水頭症治療の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

水頭症治療市場の動向

革新的な治療法とデジタルヘルスの統合における進歩

- 世界の水頭症治療市場における重要な加速トレンドとして、低侵襲手術、AI支援診断、デジタルモニタリングシステムの導入増加が挙げられます。これらの技術は、患者の転帰を向上させ、治療計画を最適化し、タイムリーな介入を可能にしています。

- 例えば、メドトロニックは2023年7月にAI対応の脳室腹腔(VP)シャントモニタリングシステムを発売しました。これにより、臨床医はシャントの機能を遠隔で追跡し、潜在的な閉塞を早期に検出して合併症のリスクを軽減することができます。

- デジタルヘルスプラットフォームと遠隔モニタリングの統合は、水頭症患者の長期ケアの改善にもつながっています。例えば、2022年3月、インテグラ・ライフサイエンスは遠隔医療プロバイダーと提携し、術後のバーチャルフォローアップと症状追跡を提供することで、頻繁な通院なしに継続的な患者モニタリングを可能にしました。

- さらに、新しいシャント設計、内視鏡下第三脳室造設術(ETV)、そしてプログラマブル弁へのトレンドは、治療への期待を一変させています。例えば、2024年5月、ソフィサ社は、脳脊髄液(CSF)圧を正確にコントロールし、再手術の必要性を減らすように設計された次世代プログラマブル弁を発表しました。

- これらの開発は、高度な外科用デバイスとAI支援モニタリングおよび遠隔医療を組み合わせたもので、世界中でより個別化された、予防的かつ患者中心の水頭症ケアモデルを生み出しています。

水頭症治療市場の動向

ドライバ

発生率の上昇と早期介入の意識の高まり

- 水頭症の有病率の増加、特に新生児と高齢者層での増加は、市場成長の重要な原動力となっている。

- 例えば、2023年4月、ボストン・サイエンティフィックは北米でのVPシャント手術が10%増加したと報告しており、これは早期発見と積極的な治療戦略の強化を反映している。

- スマートシャント、内視鏡手術、低侵襲カテーテルといった治療技術の進歩は、導入をさらに促進しています。例えば、インテグラ・ライフサイエンスは2024年10月に、手術時間を短縮し、髄液の流れ管理の精度を向上させる新しい内視鏡システムを発売しました。

- 神経学研究に対する政府の取り組みと資金提供も市場拡大を支えている。例えば、2022年8月、米国国立衛生研究所(NIH)は、より安全で効果的な治療法の開発を目指し、水頭症研究に800万ドルを割り当てた。

- 医療従事者と保護者の間で早期介入に関する意識が高まっていることで、治療率が向上しています。例えば、2023年9月には、水頭症協会による世界的な啓発キャンペーンが実施され、乳児の早期診断が改善され、適切なタイミングでの外科的介入につながりました。

- 新興国における医療インフラの拡充が成長を牽引しています。例えば、2023年7月、メドトロニックはインドの病院と協力し、農村部および準都市部における低侵襲性水頭症治療技術へのアクセス拡大を目指しました。

- 手術、モニタリング、フォローアップケアを組み合わせた統合型患者管理プログラムの導入増加も、需要を押し上げています。例えば、ソフィサは2024年11月に欧州で、弁治療と並行して継続的な遠隔モニタリングを提供する患者サポートプログラムを開始しました。

抑制/挑戦

高額な治療費とアクセスの制限

- 進歩にもかかわらず、水頭症治療、特にシャント移植と高度なモニタリングシステムの高コストは、導入の大きな障壁となっている。

- 例えば、2024年4月のある調査では、米国におけるVPシャント移植の平均費用は25,000ドルを超えており、発展途上地域の多くの患者にとって負担が大きすぎると報告されています。

- 専門の脳神経外科医や高度な治療施設の不足は、特に低所得地域において、医療へのアクセスを制限しています。例えば、2023年12月に東南アジアで行われた調査では、水頭症患者の40%以上が、病院のインフラ不足により外科的介入が遅れていることが明らかになりました。

- 新しいデバイスやシャント技術に対する規制上のハードルや承認の遅延は、さらなる課題を引き起こします。例えば、ソフィサは2025年9月に、一部の欧州諸国における新型プログラマブル弁の規制審査期限の延長を発表し、市場浸透を遅らせています。

- 術後合併症やシャント修正の必要性は、長期的な治療費と患者の負担を増大させる可能性があります。例えば、2024年1月に行われた多施設共同研究では、小児水頭症患者の約30%が術後1年以内にシャント修正を必要としたと報告されています。

- 都市部と農村部における高度な治療インフラの不均衡は、患者が専門的なケアを受ける機会を制限しています。例えば、2025年3月、WHOはアフリカとラテンアメリカの多くの農村地域では、水頭症治療が可能な脳神経外科施設へのアクセスが不足していることを指摘しました。

- 革新的で費用対効果の高いシャント設計、遠隔医療フォローアッププログラム、脳神経外科医のトレーニング強化を通じてこれらの課題に対処することは、水頭症治療市場の持続的な成長にとって重要です。

水頭症治療市場の展望

市場は、タイプ、年齢層、診断、治療の種類、およびエンドユーザーに基づいてセグメント化されています。

- タイプ別

水頭症治療市場は、種類別に、先天性水頭症、後天性水頭症、正常圧水頭症、および真空外水頭症に分類されます。先天性水頭症セグメントは、世界的に新生児および乳児における発症率が高いことから、2024年には45.1%という最大の市場収益シェアを占めました。定期的な出生前スクリーニングと新生児検診による早期発見は、タイムリーな診断と介入につながり、効果的な治療の採用を促進しています。このセグメントは、確立された外科的プロトコル、主にシャント挿入の恩恵を受けており、これらは依然として標準治療となっています。低侵襲手術の進歩と術後の支持療法は、患者の転帰を向上させ、合併症を軽減します。専門の小児神経外科センターの存在は、市場の優位性をさらに強化しています。さらに、子供の健康と早期介入プログラムに重点を置いた政府の取り組みは、広範な治療へのアクセスを支援しています。このセグメントの優位性は、先天性水頭症の管理に関する介護者や臨床医の意識の高まりにも起因しています。新生児ケアインフラへの投資の増加、先進的な画像技術の導入、そして病院を拠点とした治療の増加が、持続的な収益に貢献しています。先天性疾患に対する公的および民間の医療資金提供は、このセグメントの市場における地位をさらに強化しています。

正常圧水頭症(NPH)セグメントは、高齢化社会におけるNPHの有病率の増加と、臨床医および患者の間での認識の高まりにより、2025年から2032年にかけて10.8%という最も高いCAGRを達成すると予想されています。歩行障害、尿失禁、認知機能低下などの症状の早期発見により、診断および治療の導入が加速しています。MRIやCTスキャンなどの診断手段の進歩により、正確かつタイムリーな特定が可能になっています。脳室腹腔シャント術や内視鏡下第三脳室造設術などの低侵襲介入は、リスクプロファイルの低さと患者転帰の改善から、ますます好まれています。医療アクセスの拡大、高齢者人口の増加、高齢者ケアを支援する政府プログラムが市場拡大に貢献しています。治療技術と術後ケアの継続的な研究開発により、有効性が向上します。早期の外科的介入とリハビリテーションを推奨する臨床ガイドラインの増加により、導入率が向上しています。さらに、病院と高齢者ケアセンターの連携により、より質の高いフォローアップとモニタリングが確保されています。患者への啓発キャンペーンの強化や初期症状に関する教育も、NPHの導入を加速させています。NPH治療の保険適用拡大も市場の成長を支えています。遠隔医療と遠隔モニタリングソリューションは、フォローアップケアの重要な推進力として台頭しています。全体として、このセグメントは、認知度の高まり、診断能力の向上、そして人口の高齢化により、成長が加速しています。

- 年齢別

年齢層に基づいて、水頭症治療市場は乳児、小児、成人に分類されます。乳児セグメントは、出生時または生後数か月で診断される先天性水頭症の発生率が高いため、2024年には48.3%という最大の市場収益シェアを占めました。早期の外科的介入、主にシャント挿入は、長期的な神経学的欠損を予防するために不可欠であり、市場需要を牽引しています。このセグメントは、広範な新生児スクリーニングプログラム、高度な小児画像診断施設、そして乳児ケアに特化した病院インフラの増加の恩恵を受けています。早期介入に関する親や介護者の意識の高まりが重要な要因です。専門の小児神経外科医へのアクセス、低侵襲手術の普及率の高さ、そして術後の支持療法が、この優位性に貢献しています。政府のヘルスケアイニシアチブと新生児治療への民間資金提供は、その普及をさらに促進しています。乳児水頭症に焦点を当てた学術研究病院と臨床試験の存在は、治療結果の継続的な改善を確実にしています。革新的なシャント技術、内視鏡手術、そして継続的なモニタリングプロトコルの導入が、このセグメントの成長を牽引しています。公衆衛生キャンペーンや介護者向けの教育プログラムによって、タイムリーな治療が促進されています。このセグメントの優位性は、三次医療機関における包括的ケアへの需要の高まりにも支えられています。世界的な小児医療インフラへの投資増加も、このセグメントの市場ポジションを強化し続けています。

成人セグメントは、2025年から2032年にかけて11.5%という最も高いCAGR(年平均成長率)を達成すると予想されています。これは主に、高齢者層における後天性水頭症および正常圧水頭症の有病率の上昇に牽引されています。認知機能低下や運動機能障害など、成人における水頭症の症状に対する認識の高まりにより、MRIやCTスキャンなどの高度な画像診断による診断が増加しています。低侵襲手術の選択肢と術後ケアの改善は、治療の採用を促進しています。高齢者医療インフラの拡充、保険適用範囲の拡大、早期介入プログラムが急速な成長を支えています。このセグメントは、病院での治療の増加、専門の脳神経外科センターへのアクセス、成人ケアマネジメントのための研修プログラムの恩恵を受けています。革新的なシャント設計と内視鏡手術の研究開発は、患者の転帰を改善し、採用率の向上を促進します。リハビリテーションとフォローアップケアの統合は、患者の生活の質を向上させます。介護者と臨床医を対象とした啓発キャンペーンは、治療の採用をさらに加速させます。先進国および新興国における人口の高齢化は、成長に大きく貢献しています。術後モニタリングのための遠隔医療と在宅ケアソリューションが、重要な促進要因として台頭しています。病院と研究機関の連携により、成人水頭症の管理は継続的に進歩しています。

- 診断による

診断に基づいて、水頭症治療市場は頭部CTスキャン、MRI、頭部超音波に分類されます。MRIセグメントは、優れた画像品質、非侵襲性、そして脳の構造異常を早期に検出する能力により、2024年には50.7%という最大の市場収益シェアを占めました。MRIは、水頭症の種類、重症度、および合併症の正確な診断を容易にし、治療計画の策定に役立ちます。このセグメントは、病院や専門センターにおける高解像度MRI装置の普及拡大の恩恵を受けています。高度な画像診断の重要性に対する臨床医の意識の高まりと、継続的な技術進歩が相まって、市場でのMRIの普及を促進しています。MRIは、安全性と有効性から、小児および成人患者にも好まれています。治療計画ソフトウェアとの統合と低侵襲手術技術との互換性も、MRIの普及を後押ししています。政府および民間病院による診断能力向上への取り組みは、市場優位性に貢献しています。継続的な研究と研修プログラムにより、MRI読影における臨床医の専門知識が向上しています。術前計画、術後モニタリング、術後評価におけるMRIの導入は、このセグメントの地位をさらに強化します。早期発見のメリットを強調した啓発キャンペーンも、MRI導入を促進しています。

頭部超音波セグメントは、非侵襲性、費用対効果、新生児および乳児における使いやすさにより、2025年から2032年にかけて12.1%という最も高いCAGRを達成すると予想されています。頭部超音波は、先天性水頭症の早期発見のため、新生児集中治療室(NICU)で広く使用されています。発展途上地域での導入拡大、ポータブル超音波装置の普及、早期介入への注目度の高まりが、市場の成長に貢献しています。小児科医と超音波検査技師向けの研修プログラムが活用を促進しています。遠隔医療や遠隔モニタリングとの統合が、導入をさらに促進します。超音波による早期診断に関する介護者への啓発キャンペーンも、成長を加速させています。新生児の健康と小児ケアを支援する政府プログラムも、導入を促進しています。このセグメントは、画像解像度、安全機能、ユーザーフレンドリーなインターフェースにおける継続的な技術革新の恩恵を受けています。NICUにおけるベッドサイド診断の需要の高まりは、利便性とコンプライアンスを向上させます。新興国における新生児ケア施設の拡張は、最も高いCAGRを牽引しています。病院とクリニックの両方で導入が進むことで、より広範なアクセスが確保されます。

- 治療の種類別

治療の種類に基づいて、水頭症治療市場はシャント挿入、脳室造設術、薬物療法に分類されます。シャント挿入セグメントは、ほとんどのタイプの水頭症に対する標準的かつ最も効果的な治療法であり続けているため、2024年には53.4%という最大の市場収益シェアを占めました。このセグメントは、シャント設計の継続的な革新、合併症率の低下、そして低侵襲手術の恩恵を受けています。病院や外科センターでの普及、そして小児および成人患者の意識の高まりも、シャント導入を促進しています。脳神経外科医向けの研修プログラム、術後ケアの改善、そして政府のヘルスケアイニシアチブも、このセグメントの優位性をさらに支えています。シャント挿入は、頭蓋内圧を長期的に緩和し、神経学的欠損を予防します。外科的インフラと技術への投資の増加は、治療成績を向上させます。保険適用と償還ポリシーは、アクセス性を高めます。このセグメントはまた、頭蓋内圧をリアルタイムでモニタリングするスマートシャント技術の継続的な研究開発からも恩恵を受けています。病院での導入と診断画像との統合により、正確な設置と効果的な管理が保証されます。水頭症の世界的な罹患率の増加は、このセグメントの収益シェアを強化します。

脳室造設術セグメントは、小児および成人患者の両方において、低侵襲内視鏡下第三脳室造設術の採用増加に支えられ、2025年から2032年にかけて11.8%という最も高いCAGRを達成すると予想されています。脳室造設術は、特にシャント関連合併症のリスクがある患者にとって、シャント挿入の代替手段となります。臨床医の専門知識の向上、高度な内視鏡器具の利用可能性、そして病院での採用増加が成長を牽引しています。MRIおよびCTに基づく術前計画との統合により、精度と結果が向上します。低侵襲手術オプションの認知度向上、保険適用、そして外科的技術革新に対する政府の支援が、採用をさらに加速させています。脳神経外科医向けの研修プログラムと研究イニシアチブは、手術の成功率を向上させています。長期合併症の少ない手術を望む患者の増加は、市場拡大を支えています。遠隔医療と術後患者の遠隔モニタリングは、フォローアップケアに役立ちます。高齢者人口の増加と後天性水頭症の発生率増加が、セグメントの成長に貢献しています。新興地域における外科インフラの改善に向けた政府の取り組みが、最速の CAGR をさらに後押ししています。

- エンドユーザー別

エンドユーザーに基づいて、水頭症治療市場は、病院、診療所、診断センター、手術センター、外来手術センター、その他に分類されます。病院セグメントは、包括的なインフラストラクチャ、学際的なチーム、高度な診断および手術設備により、2024年には58.6%という最大の市場収益シェアを占めました。病院は、シャント挿入、脳室造設、術後ケアを必要とする複雑な水頭症症例を管理しています。入院の増加、専門的な脳神経外科部門、高度な画像診断へのアクセスが、その優位性に貢献しています。政府の取り組み、保険適用、患者啓発プログラムが採用を後押ししています。病院は、リハビリテーションや長期モニタリングを含む統合ケアを提供しています。経験豊富な脳神経外科医、研究協力、研修プログラムへのアクセスは、治療成果を向上させます。低侵襲技術、スマートシャント技術、術後フォローアップの採用は、病院の優位性をさらに強化します。患者からの高い信頼と紹介パターンは、セグメント収益を強化します。

外来手術センターセグメントは、外来手術の選好の高まり、入院期間の短縮、費用対効果の高さに牽引され、2025年から2032年にかけて10.9%という最も高いCAGRを達成すると予想されています。これらのセンターは、低侵襲手術、迅速な回復、低い治療費を提供することから、患者と医療提供者にとって魅力的な選択肢となっています。成長は、医療インフラの拡大、保険適用範囲の拡大、高度な外科技術の導入によって促進されています。患者の利便性、専門の脳神経外科チームの存在、外来治療のメリットに対する認識の高まりが、導入を加速させています。病院や診療所との提携により、アクセスと信頼性が向上しています。都市部および準都市部への拡大により、市場へのリーチが拡大します。術前相談や術後フォローアップのための遠隔医療が、より急速な成長を支えています。先進国および新興国における外来治療の選好の高まりが、このセグメントのCAGRを押し上げています。外来治療と費用対効果の高い治療を推進する政府の取り組みも、導入を促進しています。

水頭症治療市場の地域分析

- 北米は2024年に水頭症治療市場を支配し、最大の収益シェア41.2%を占めた。

- 高度な医療インフラ、革新的な脳神経外科手術の普及率の高さ、そして米国における強力な研究開発活動に支えられ、より広範な治療の普及が促進されています。

- 有力な病院や専門の脳神経外科センターの存在、そして高度なプログラム可能なシャントや低侵襲手術の利用可能性は、成人と小児の両方の人口における市場の成長に貢献しています。

米国水頭症治療市場の洞察

米国の水頭症治療市場は、低侵襲性脳神経外科手術の利用可能性の向上、水頭症管理への意識の高まり、そして高度な術後モニタリングシステムの導入増加に支えられ、2024年には北米で最大の収益シェアを獲得しました。患者と医療提供者は、プログラム可能なシャント、内視鏡下第三脳室造設術(ETV)、AI支援患者モニタリングプログラムといった、患者の転帰を改善し合併症リスクを低減する治療法をますます重視するようになっています。高度なスキルを持つ脳神経外科医と一流の研究機関の存在も、効果的な水頭症治療の革新と普及を支えています。

欧州水頭症治療市場の洞察

欧州の水頭症治療市場は、予測期間を通じて大幅なCAGRで拡大すると予測されています。これは主に、厳格な医療規制、専門の脳神経外科センターへの投資増加、そして水頭症の早期診断と介入への重点化の高まりが牽引役となっています。都市化、患者意識の高まり、そして高度な病院インフラの拡充は、小児および成人の両方において革新的な治療法の導入を促進しています。ドイツ、フランス、イタリアなどの国では、プログラム可能なシャントシステムや低侵襲手術が標準的な治療プロトコルに統合されるケースが増えています。

英国の水頭症治療市場の洞察

英国の水頭症治療市場は、高齢化人口の増加、神経医療への意識の高まり、そして低侵襲手術への関心の高まりを背景に、予測期間中に注目すべきCAGRで成長すると予想されています。従来のシャントシステムによる長期的な患者転帰や合併症への懸念から、医療提供者はより高度な治療選択肢の導入を迫られています。英国の強力な医療インフラと患者教育への取り組みは、今後も市場の成長を刺激し続けると予想されます。

ドイツの水頭症治療市場に関する洞察

ドイツの水頭症治療市場は、堅固な医療インフラ、高度な脳神経外科技術、そして治療選択肢に関する患者の高い意識に支えられ、予測期間中に大幅なCAGRで拡大すると予想されています。病院や専門センターでは、患者転帰の改善を目指し、プログラム可能なシャント、内視鏡手術、高度な術後モニタリング技術の活用が進んでいます。精密外科的介入への関心とイノベーション重視の医療政策が、これらの先進的な治療法の導入を後押ししています。

アジア太平洋地域の水頭症治療市場に関する洞察

アジア太平洋地域の水頭症治療市場は、2025年から2032年の予測期間中、都市化の進展、医療アクセスの向上、可処分所得の増加、そして中国、日本、インドなどの国々における神経医療を推進する政府の取り組みに牽引され、最も高いCAGRで成長すると見込まれています。高度な脳神経外科センターの拡大、低侵襲手術の利用可能性、そしてプログラム可能なシャントシステムの導入により、患者の治療へのアクセスが向上しています。臨床転帰の改善への重点的な取り組みと、訓練を受けた脳神経外科医の増加が、市場の成長を牽引する主要な要因です。

日本における水頭症治療市場の洞察

日本の水頭症治療市場は、先進的な医療システム、急速な都市化、そして神経疾患に対する患者の高い意識により、急速に成長しています。低侵襲性脳神経外科手術、プログラマブルシャント、そして強化された術後モニタリングシステムの導入により、患者の転帰は改善しています。さらに、日本の高齢化は、病院および専門医療の両面において、利便性、安全性、そして効果的な水頭症治療の需要を促進すると予想されます。

中国水頭症治療市場の洞察

中国の水頭症治療市場は、急速な都市化、中流階級人口の増加、医療費の増加、そして政府による神経疾患への注力により、2024年にはアジア太平洋地域最大の収益シェアを占めると予測されています。専門の脳神経外科センターの拡大、患者の意識向上、そして高度なシャントシステムや低侵襲手術へのアクセスが市場の成長を支えています。臨床転帰の改善を求める動きと、国内の強力なヘルスケアメーカーの存在が、小児および成人の両方において革新的な水頭症治療の導入をさらに促進しています。

水頭症治療の市場シェア

水頭症治療業界は、主に、以下を含む定評のある企業によって牽引されています。

- メドトロニック(米国)

- インテグラライフサイエンス(米国)

- B.ブラウンSE(ドイツ)

- Sophysa SA(フランス)

- Spiegelberg GmbH & Co. KG(ドイツ)

- Natus Medical Incorporated (米国)

- CereVasc, Inc.(米国)

- アナンシア・メディカル(米国)

- カネカメディックス株式会社(日本)

- HPbio(韓国)

- G. Surgiwear Ltd(インド)

- Christoph Miethke GmbH & Co. KG(ドイツ)

- ディスポメディカ(米国)

- デルタサージカル(米国)

- アルギグループ(ドイツ)

世界の水頭症治療市場の最新動向

- 2021年5月、ペンシルベニア州立大学の研究者らは、従来のシャントに伴うリスクを軽減し、正常圧水頭症(NPH)患者に永続的な治療ソリューションを提供するように設計された高度な外科システムであるHydroFixシャントを発表しました。

- 2025年6月、イェール大学医学部は、鼠径部の針穿刺によって脳脊髄液を静脈系に排出し、頭蓋骨をドリルで穴を開ける必要がないeShuntシステムを使用したNPHの低侵襲治療の第3相臨床試験を開始しました。

- 2025年9月、iNPHシャント手術におけるプラセボ対照試験(PENS)は、iNPHと診断された高齢患者における脳シャント移植の有効性を裏付ける説得力のある証拠を提供した。

- 2025年9月、ミシガン州知事グレッチェン・ホイットマーは、水頭症の主な治療として脳シャント手術の重要性を強調し、9月を水頭症啓発月間と宣言した。

- 2025年6月、水頭症協会は、2024年に水頭症研究がピアレビュー医学研究プログラム(PRMRP)を通じて157万ドルの資金提供を受け、シャント技術と治療戦略の進歩を支援したと報告した。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。