世界の高シュウ酸尿症治療薬市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

19.43 Million

USD

32.30 Million

2024

2032

USD

19.43 Million

USD

32.30 Million

2024

2032

| 2025 –2032 | |

| USD 19.43 Million | |

| USD 32.30 Million | |

| % | |

|

世界の高シュウ酸尿症治療薬市場:タイプ別(原発性高シュウ酸尿症および二次性高シュウ酸尿症)、遺伝子タイプ別(AGXT、GRHPR、その他)、治療タイプ別(薬物療法および手術)、薬剤別(シュウ酸カルシウム尿路抑制剤、チアジド系利尿薬、その他)、投与方法別(注射剤、経口剤、その他)、流通チャネル別(病院薬局、小売薬局、オンライン薬局)、エンドユーザー別(病院、在宅ケア、専門クリニック、その他) - 2032年までの業界動向および予測

高シュウ酸尿症治療薬市場規模

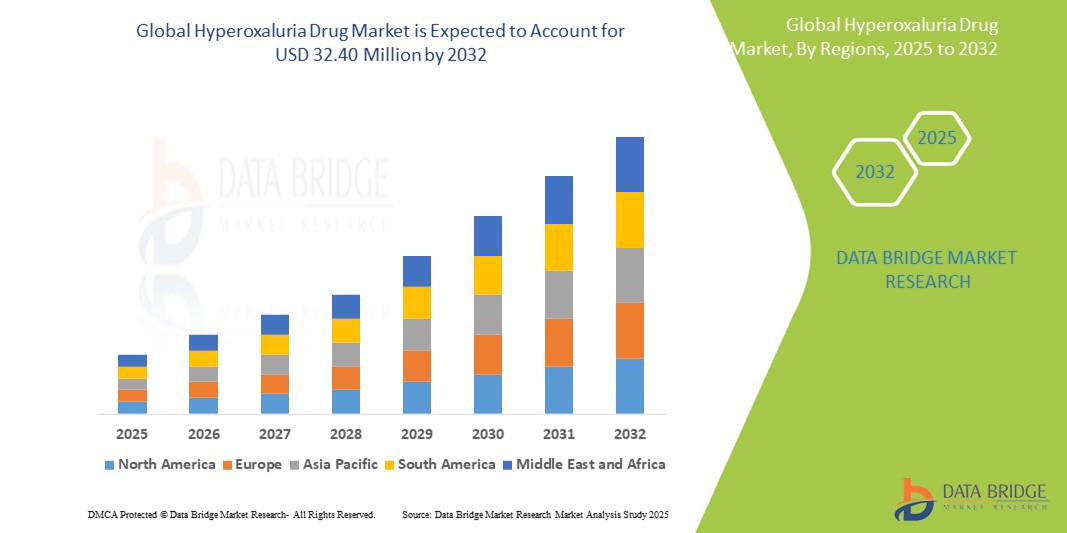

- 世界の高シュウ酸尿症治療薬市場規模は2024年に1,943万米ドルと評価され、予測期間中に6.6%のCAGRで成長し、2032年には3,240万米ドル に達すると予想されています 。

- 市場の成長は、主に希少腎疾患の罹患率の増加、一次性および二次性高シュウ酸尿症の認知度の高まり、RNAiベースの治療法や酵素補充製品などの新しい治療オプションの利用可能性の増加によって推進されています。

- さらに、強力な研究開発パイプライン、希少疾病用医薬品に対する支援的な規制枠組み、そして患者支援の高まりが、イノベーションと承認の急増に貢献しています。これらの要因が相まって、治療薬の開発と普及が加速し、高シュウ酸尿症治療薬業界の拡大を大きく推進しています。

高シュウ酸尿症治療薬市場分析

- 体内の過剰なシュウ酸蓄積を減らすことを目的とした高シュウ酸尿症治療薬は、一次性および二次性高シュウ酸尿症(まれではあるものの深刻な疾患であり、治療しなければ再発性腎結石や腎不全につながる可能性があります)の管理においてますます重要になっています。これらの薬剤は、酵素補充療法からRNA干渉(RNAi)療法、低分子阻害剤まで多岐にわたります。

- 高シュウ酸尿症治療薬の需要増加は、主に疾患認知度の高まり、診断能力の向上、そして希少代謝疾患を標的とした希少疾病用医薬品の入手しやすさの拡大によって推進されています。精密医療とゲノミクスの進歩により、より個別化された治療アプローチも可能になっています。

- 北米は、確立された医療インフラ、高い診断率、有利な償還ポリシー、強力な研究開発活動を特徴とし、2024年には41.5%という最大の収益シェアで高シュウ酸尿症治療薬市場を支配します。

- アジア太平洋地域は、医療意識の高まり、希少疾患登録の拡大、新興市場への医薬品投資により、予測期間中に高シュウ酸尿症薬市場で最も急速に成長する地域になると予想されています。

- 2024年には、原発性高シュウ酸尿症セグメントが50.7%の市場シェアを占め、高シュウ酸尿症薬市場を支配します。これは、特にI型糖尿病の罹患率の高さと、RNAiベースの治療などの標的療法の利用可能性によるものです。

レポートの範囲と高シュウ酸尿症治療薬市場のセグメンテーション

|

属性 |

高シュウ酸尿症治療薬の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

高シュウ酸尿症治療薬市場の動向

「RNAi療法と精密医療の進歩が市場の成長を牽引」

- 世界の高シュウ酸尿症治療薬市場における重要かつ加速的な傾向として、RNA干渉(RNAi)療法と精密医療アプローチの急速な導入が挙げられます。これらは、疾患の遺伝的根本原因を標的とすることで治療パラダイムを変革しています。

- 例えば、ルマシランとネドシランは、シュウ酸の産生を効果的に減らし、従来の治療法に比べてより安全で、より的を絞った選択肢を患者に提供する、先駆的なRNAiベースの薬剤として登場しました。

- RNAi療法は、AGXTやGRHPRなどの特定の遺伝子変異に基づいた個別化治療レジメンを可能にし、治療効果を高め、副作用を最小限に抑えます。酵素補充療法や低分子阻害剤などの補完的なアプローチも注目を集めています。

- 遺伝子検査とコンパニオン診断を臨床診療に統合することで、より早期の診断とより適切な患者層別化が促進され、より正確な治療決定がサポートされます。

- アルナイラム・ファーマシューティカルズやディセルナ・セラピューティクスなどの企業は、遺伝子サイレンシングや酵素調節技術を活用した次世代治療法の開発によってイノベーションをリードしています。

- 患者と医療提供者が長期的な疾患管理と生活の質の向上にますます重点を置くようになるにつれ、標的を絞った効果的で安全な治療オプションを提供する高シュウ酸尿症治療薬の需要は、先進国市場と新興国市場の両方で急速に高まっています。

高シュウ酸尿症治療薬市場の動向

ドライバ

「高シュウ酸尿症の有病率の増加と標的治療の進歩」

- 一次性および二次性高シュウ酸尿症の発生率の上昇、および認知度と診断率の上昇は、世界中で効果的な高シュウ酸尿症の薬物治療の需要を高める重要な要因となっている。

- 例えば、2024年には、アルナイラム・ファーマシューティカルズ社がRNAiベースの薬剤ルマシランの承認範囲を拡充し、より幅広い患者層への承認取得を目指しました。これは、高シュウ酸尿症を治療するための革新的な標的治療への業界の関心の高まりを示しています。こうした大手企業による開発は、予測期間中の市場成長を牽引すると予想されます。

- 患者と医療提供者がシュウ酸の蓄積を減らし、腎臓の損傷を防ぐことができる治療を優先するようになるにつれ、RNAi療法や酵素補充療法などの疾患修飾効果を持つ高シュウ酸尿症治療薬が、従来の対症療法よりも急速に受け入れられるようになっている。

- さらに、遺伝子検査と精密医療の統合により、患者に合わせた治療アプローチが可能になり、患者の転帰が改善され、個別化された高シュウ酸尿症治療の導入が促進されます。

- 新薬のパイプラインの拡大と研究開発への投資の増加により、より効果的で安全な治療オプションが利用可能になり、世界中の病院、専門クリニック、在宅ケアの現場で需要が高まっています。

抑制/挑戦

「希少疾患市場における高額な治療費と認知度の低さ」

- 革新的な高シュウ酸尿症治療薬、特にルマシランやネドシランなどのRNAi療法は価格が高いため、医療資金や保険適用範囲が限られている地域では特に、より広範な患者アクセスや市場浸透に大きな課題が生じています。

- 例えば、これらの先進的な治療法は高額なため、多くの患者にとって経済的に負担が大きく、臨床的メリットがあるにもかかわらず、導入が遅れる可能性がある。

- さらに、高シュウ酸尿症は稀な疾患であり、医療従事者や患者の間で認知度が低いため、診断の遅れや利用可能な治療法の活用不足につながることがよくあります。こうした認知度不足は、適切なタイミングでの治療開始を妨げ、市場の成長を阻害する可能性があります。

- 償還ポリシーの改善と患者支援プログラムの拡大に向けた取り組みは継続されているものの、特に新興市場や低所得層においては、全体的なコスト負担が依然として重大な障壁となっている。

- 医療従事者教育の強化、診断能力の拡大、費用対効果の高い治療オプションの開発を通じてこれらの課題を克服することは、高シュウ酸尿症薬市場のより広範な採用と持続的な成長を促進するために不可欠です。

高シュウ酸尿症治療薬市場の展望

市場は、タイプ、遺伝子タイプ、治療タイプ、薬剤、投与方法、流通チャネル、およびエンドユーザーに基づいてセグメント化されています。

- タイプ別

高シュウ酸尿症治療薬市場は、病型別に原発性高シュウ酸尿症と二次性高シュウ酸尿症に分類されます。原発性高シュウ酸尿症セグメントは、2024年には50.7%という最大の市場シェアを獲得しました。これは主に、その遺伝的起源とそれがもたらす大きな臨床的負担によるものです。このセグメントは、認知度の高まりと遺伝子標的治療の開発の恩恵を受けています。

二次性高シュウ酸尿症セグメントは、世界的に蔓延している代謝障害、胃腸疾患、食事要因に関連する発症率の上昇により、予測期間中に最も急速な成長が見込まれます。

- 遺伝子型別

遺伝子型に基づいて、市場はAGXT、GRHPR、その他に分類されます。AGXT遺伝子型セグメントは、主に原発性高シュウ酸尿症1型(PH1)における最も一般的な変異であり、患者数が増加し、治療への取り組みが集中することから、2024年には市場をリードするでしょう。

その他の遺伝子型セグメントは、より稀な変異を特定し、これらのあまり一般的ではない遺伝子変異を標的とする新しい治療法の開発を可能にする遺伝子研究の進歩に支えられ、2025年から2032年にかけて最も急速な成長を記録すると予想されています。

- 治療の種類別

治療の種類に基づいて、市場は薬物療法と外科手術に分類されます。RNA干渉(RNAi)療法や酵素阻害剤といった非侵襲的な治療選択肢を提供する医薬品の普及により、薬物療法は2024年に最大の市場収益シェアを占めました。

手術分野は、腎臓移植や肝臓移植などの臓器移植件数の増加や、患者の生存率と生活の質を向上させる手術技術の向上により、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。

- 薬物によって

薬剤別に見ると、市場はシュウ酸カルシウム系尿路抑制薬、チアジド系利尿薬、その他に分類されます。シュウ酸カルシウム系尿路抑制薬は、高シュウ酸尿症患者の主要な合併症であるシュウ酸結石の形成を直接抑制するため、2024年には市場を席巻しました。

RNAi療法や酵素モジュレーターなどの新しい治療法を含むその他の医薬品セグメントは、その標的メカニズムと有望な臨床結果により、2025年から2032年にかけて最も急速な成長が見込まれ、医療提供者の間でますます好まれるようになると予想されています。

- 投与方法別

投与方法に基づいて、市場は注射剤、経口剤、その他に分類されます。経口剤は一般的に利便性、使いやすさ、そして患者の服薬遵守率の高さから好まれるため、2024年には経口剤が最大の市場シェアを占めました。

注射剤分野は、シュウ酸産生の制御においてより高い有効性とより長い持続効果を提供するRNAiベースの注射剤療法の採用増加により、2025年から2032年にかけて最も急速な成長が見込まれています。

- 流通チャネル別

流通チャネルに基づいて、市場は病院薬局、小売薬局、オンライン薬局に分類されます。2024年には病院薬局が最大の収益シェアを占め、これは臨床現場での管理が最適な高シュウ酸尿症患者の専門的な治療とモニタリングニーズを反映しています。

オンライン薬局は、特に遠隔地における医薬品への便利なアクセスを求める患者の増加と、医薬品流通をサポートする電子商取引インフラストラクチャの拡大により、予測期間中に最も急速な成長を遂げると予想されています。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、在宅ケア、専門クリニック、その他に分類されます。病院は、高シュウ酸尿症の診断、治療、管理、そして複雑な治療法や手術を含む管理において重要な役割を担っているため、2024年には最大のエンドユーザーとなるでしょう。

在宅ケア分野は、患者モニタリング技術の進歩と、従来の医療施設以外での治療遵守を促進するユーザーフレンドリーな医薬品の開発に支えられ、予測期間中に最も急速な成長を記録すると予想されています。

高シュウ酸尿症治療薬市場の地域分析

- 北米は、確立された医療インフラ、高い診断率、有利な償還ポリシー、強力な研究開発活動により、2024年には41.5%という最大の収益シェアで高シュウ酸尿症治療薬市場を支配します。

- この地域は、特に高シュウ酸尿症のサブタイプを標的としたRNA干渉(RNAi)薬や酵素補充療法などの新しい治療法の研究開発に積極的に取り組んでいる大手製薬会社の存在から恩恵を受けています。

- さらに、有利な償還政策、確立された診断枠組み、そしてプレシジョン・メディシンの普及率の高さが、北米市場の好調な業績に貢献しています。希少疾病用医薬品の開発への関心の高まりと、希少疾患研究への政府資金の増加は、高シュウ酸尿症治療薬市場におけるこの地域のリーダーシップをさらに強固なものにしています。

米国における高シュウ酸尿症治療薬市場の洞察

米国の高シュウ酸尿症治療薬市場は、原発性高シュウ酸尿症の発症率の高さと、早期発見を促進する強力な診断インフラの整備により、2024年に北米で最大の収益シェアを獲得しました。希少遺伝性疾患に対する啓発活動の強化と、ルマシランなどのRNAiベースの薬剤を含む最先端治療薬の利用可能性が、市場拡大の大きな要因となっています。さらに、FDAなどの規制当局による希少疾病用医薬品開発への強力な支援と、有利な償還シナリオが、米国市場の成長を継続的に促進しています。

欧州における高シュウ酸尿症治療薬市場の洞察

欧州の高シュウ酸尿症治療薬市場は、希少代謝疾患に関する研究活動の増加と、製薬企業と学術機関の連携強化により、予測期間中に大幅なCAGRで成長すると予測されています。ドイツ、フランス、イタリアなどの国々における遺伝子スクリーニングプログラムの増加も、早期診断と治療を促進しています。さらに、強力な医療インフラと新規治療薬開発への投資増加も、市場の成長に大きく貢献すると予想されます。

英国の高シュウ酸尿症治療薬市場の洞察

英国の高シュウ酸尿症治療薬市場は、希少疾患管理における政府の積極的な取り組みと先進治療へのアクセス向上に支えられ、予測期間中に顕著な年平均成長率(CAGR)を達成すると予想されています。患者擁護活動の拡大と早期遺伝子検査への重点化は、医療制度による高シュウ酸尿症の効果的な管理能力を強化しています。臨床試験の拡大と、英国における大手バイオテクノロジー企業の存在も、市場の成長に重要な役割を果たしています。

ドイツの高シュウ酸尿症治療薬市場に関する洞察

ドイツの高シュウ酸尿症治療薬市場は、精密医療への重点化とゲノム診断の適用拡大を背景に、着実に拡大すると予想されています。臨床研究におけるドイツのリーダーシップと体系的な医療制度は、革新的な治療ソリューションの開発と導入を支えています。さらに、腎臓専門医や小児科専門医の間で代謝性腎疾患に対する意識が高まっていることも、標的型高シュウ酸尿症治療薬の需要に好影響を与えています。

アジア太平洋地域の高シュウ酸尿症治療薬市場に関する洞察

アジア太平洋地域の高シュウ酸尿症治療薬市場は、2025年から2032年の予測期間中に最も高いCAGRで成長すると予測されています。これは、中国、インド、日本などの国々における腎関連疾患の有病率上昇、医療投資の増加、そして遺伝子検査能力の向上に牽引されています。政府主導の希少疾患登録制度の導入と国際的な資金へのアクセスは、この地域における治療ギャップの解消に貢献しています。さらに、多国籍製薬企業と地域の医療機関との連携により、地域全体で高シュウ酸尿症治療薬へのアクセスが向上しています。

日本における高シュウ酸尿症治療薬市場の洞察

日本の高シュウ酸尿症治療薬市場は、遺伝子スクリーニングと個別化医療への国の強い関心により、急速に成長しています。希少疾患研究への政府の積極的な取り組みと、強固な医薬品研究開発エコシステムが、市場の成長に大きく貢献しています。また、日本の人口高齢化と腎臓関連合併症への意識の高まりも、特に専門医や三次医療機関において、新たな治療選択肢への需要を高めています。

インドの高シュウ酸尿症治療薬市場の洞察

インドの高シュウ酸尿症治療薬市場は、慢性腎臓病の負担増加と分子診断へのアクセス拡大に支えられ、2024年にはアジア太平洋地域最大の収益シェアを占めました。希少疾患政策への関心の高まりと、オーファンドラッグ開発に特化したバイオテクノロジー企業の台頭が市場拡大を牽引しています。さらに、健康意識の高まり、民間医療施設の拡大、そして現地生産による治療薬の低価格化が、インドにおける高シュウ酸尿症治療薬市場を形作る重要な要因となっています。

高シュウ酸尿症治療薬の市場シェア

高シュウ酸尿症治療薬業界は、主に、以下を含む定評のある企業によって牽引されています。

- アルニラム・ファーマシューティカルズ社(米国)

- ノボノルディスクA/S(デンマーク)

- OxThera(スウェーデン)

- Recordati Industria Chimica e Farmaceutica SpA (イタリア)

- アッヴィ社(米国)

- ファイザー社(米国)

- ノバルティスAG(スイス)

- バイエルAG(ドイツ)

- アストラゼネカ(英国)

- サノフィ(フランス)

- 武田薬品工業株式会社(日本)

- バイオマリン・ファーマシューティカル社(米国)

- F. ホフマン・ラ・ロシュ社(スイス)

- アイオニス・ファーマシューティカルズ社(米国)

- サイレンス・セラピューティクス(英国)

- シンロジック(米国)

- バイオコデックス(フランス)

- インテルリア・セラピューティクス社(米国)

世界の高シュウ酸尿症治療薬市場の最新動向

- 2025年2月、ヨルテック・セラピューティクス社は、PH1型糖尿病を対象とした生体内遺伝子編集療法であるYOLT-203の医師主導治験において、有望な結果を発表しました。データは、高用量投与を受けた患者の24時間尿中シュウ酸値が約70%減少し、16週間の観察期間を通じてその効果が持続したことを示しました。この治療法は忍容性に優れ、重篤な有害事象は認められませんでした。

- 2025年2月、アルナイラム・ファーマシューティカルズは、PH1に対する初のFDA承認RNAi療法であるOxlumo®(lumasiran)の市場における勢いが継続し、2024年通期の世界全体での純製品売上高が約1億6,700万米ドルに達し、前年比29%増となったと発表しました。この成長は、Oxlumoの世界的な採用拡大を裏付けるものであり、高シュウ酸尿症に対するRNAiベースの治療におけるアルナイラムのリーダーシップを強化するものです。

- 2024年12月、FDAは、Arbor Biotechnologies社が開発した肝臓を標的とした遺伝子編集治療薬ABO-101の治験薬申請(IND)を受理し、成人および小児のPH1患者を対象とした第1/2相試験(redePHine)を開始しました。ABO-101は、HAO1遺伝子を永久的に不活性化し、シュウ酸産生を減少させる単回治療薬として設計されています。

- ノボ ノルディスクは2023年9月、原発性高シュウ酸尿症1型(PH1)の治療薬として、乳酸脱水素酵素A(LDHA)を標的とした新規RNA干渉(RNAi)療法であるリブフローザ(ネドシラン)のFDA承認を取得しました。この承認はPH1の治療における大きな進歩であり、9歳以上の患者に新たな治療選択肢を提供します。

- 2023年4月、チヌーク・セラピューティクス社は、PH1型糖尿病の治験薬である経口LDH阻害剤CHK-336の第1相臨床試験において、被験者にアナフィラキシーという重篤な有害事象が発生したことを受けて、投与を自主的に中断しました。同社は、CHK-336の安全性プロファイルを評価するための徹底的な調査を実施しており、その後、臨床試験の継続を予定しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。