全体的なHyperuricemiaは市場規模、共有および傾向の分析のレポートを薬剤で造ります

Market Size in USD Billion

CAGR :

%

USD

1.60 Billion

USD

2.74 Billion

2025

2033

USD

1.60 Billion

USD

2.74 Billion

2025

2033

| 2026 –2033 | |

| USD 1.60 Billion | |

| USD 2.74 Billion | |

| % | |

|

世界的なHyperuricemiaはタイプによって市場、(Asymptomatic Hyperuricemia、Symptomatic Hyperuricemia、および他)、病気(Gout、腎臓の石、および他)、薬剤(Tropical Nonsteroidal Anti-Inflammatoryの薬剤、Xanthine Oxidaseの抑制剤、選択的なUricの酸の吸収の抑制剤(SURI)、尿素の代理店、抗アレルギー剤、アレルギー剤、アレルギー剤、アレルギー剤、アレルギー剤、アレルギー剤、アレルギー剤、その他)、その他に薬剤を入れます。

Hyperuricemia医薬品市場プロフィール

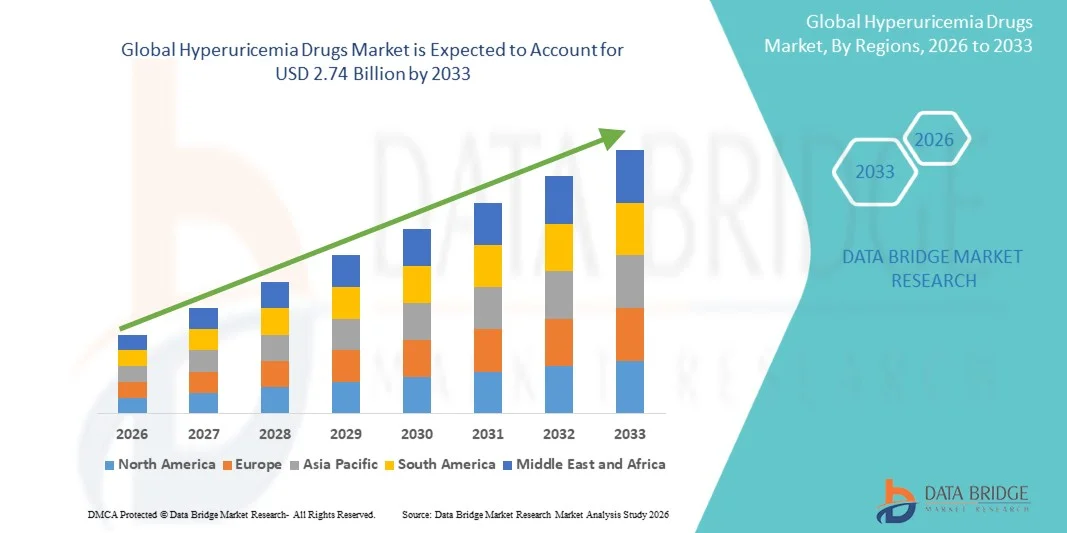

Hyperuricemiaドラッグマーケットが評価されました2025年のUSD 1.60億そして、達するために写し出されます2033年までのUSD 2.74億, 成長2026年から2033年までの7.9%のCAGR. 市場はGoutおよびhyperuricemiaの上昇の優先順位によって運転される安定した成長を目撃しています、長期排尿療法の採用を高め、早期診断および慢性疾患管理に関する意識を高めます。

肥満、高血圧、代謝症候群、慢性腎臓病などのライフスタイル関連の障害の増加は、世界的な高尿酸レベルに大きく貢献しています。 これは、老化人口と診断テストへのアクセスを改善し、xanthine 酸化酵素阻害剤、尿素剤、および組み合わせ療法の需要を駆動しています。 製薬会社は、より安全で効果的な長期的治療オプションの開発、開発および新興地域における市場拡大のさらなる支援にも注力しています。

主な市場動向と洞察

- 北アメリカは2025年に38.62%の最大の収益シェアを持つHyperuricemiaドラッグ市場を支配し、高疾患の優先順位、強力なヘルスケア支出、および先進的な尿治療の広範な可用性で支持しました。

- Symptomatic Hyperuricemiaセグメントは、2025年に56.2%のシェアで市場を率いて、Goutのフレア、重度の関節の炎症、薬学的介入に対する即時の要件の高い臨床負担によって駆動しました。

- アジア・パシフィックは、2026年から2033年までの6.9%のCAGRで急速に成長する地域になることを期待しています。ライフスタイル関連の障害を増加させ、診断浸透を改善し、新興国における手頃な価格の治療オプションへのアクセスを拡大します。

- アシンプトマチック・ハイパーリカミは、最も急速に成長するタイプで、予防スクリーニングと定期的な生化学的検査を増加させることでサージを反映する7.4%のCAGRを登録するように計画されています。

- Goutセグメントは、2025年に61.8%の収益分配で疾患カテゴリを支配し、高脂血症および高再発率の強い臨床連合によって導かれました。

- Xanthine Oxidase Inhibitorsは、市場で38.5%を占めており、世界一の尿中治療として認められています。

- 選択的な尿酸再吸収抑制剤(SURI)の区分は、新しい標的療法のための増加された要求によって運転される 7.8% の CAGR の最も急速に成長する薬剤の部門です。

市場規模と予測

- グローバル市場価値(2025):USD 1.60億

- 期待される市場価値 (2033):USD 2.74億

- 予測CAGR (2026–2033): 7.0%

- 2025年のリーディング地域:北米

- 最速成長地域:アジア太平洋地域

レポートスコープと高酸素薬市場セグメント

|

アトリビュート |

hyperuricemiaの薬剤のキーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

・メルク&株式会社. (米国) ・ブリストル・マイアーズ・スクイブ・カンパニー(アメリカ) ・株式会社Pfizer. (米国) ・AbbVie株式会社. (米国) ・アムジェン株式会社. (米国) ・ノバルティスAG(スイス) ・Sanofi(フランス) ・アストラゼネカ(イギリス) ・武田薬品工業株式会社(日本) ・Teva Pharmaceutical Industries Ltd.(イスラエル) ・サン製薬工業株式会社(インド) ・株式会社レッドディの研究所(インド) ・Cipla Limited(インド) ・ Lupin Limited(インド) ・Aurobindo Pharma Limited(インド) ・Zydus Lifesciences Limited(インド) ・Hikma医薬品PLC(英国) ・ Recordati S.p.A.(イタリア) ・サンドオーツグループAG(スイス) ・Ipsen S.A.(フランス) |

|

マーケットチャンス |

・遺伝子およびバイオマーカープロファイリングによる精密医薬品の拡大 ・新規非精製尿選択尿酸再吸収阻害剤(SURI)および次世代尿素系のための成長機会 ・新興市場における未需要の増加 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

Hyperuricemia医薬品市場動向

トレンド:安全とターゲティングの長期経緯を下回るシフト

Hyperuricemia医薬品市場は、より安全、標的、および患者中心の長期排尿治療に対する強力な移行を目撃し、病気の制御を改善し、再発の腸炎を低減することを目的としています。 心臓血管の安全性、腎保護、および長期許容性に関する臨床焦点の増加は、次世代のxanthineの酸化防止剤および高度のuricosuric代理店の革新を運転しています。 製薬会社はまた、組み合わせ療法を優先し、生涯治療を必要とする慢性患者の遵守を高めるために医薬品の配信処方を改善しています。

たとえば、次世代の尿酸増殖分子の継続的な発展と、既存の治療法の固定線量の組み合わせが向上し、高リスク集団における安定した血清尿酸レベルを維持しながら、治療の中止率を削減することを目的としています。

Hyperuricemiaは市場ダイナミクスをドラッグします

主要市場ドライバー:メタボリックおよび慢性腎疾患の有利な負担

肥満、糖尿病、高血圧、慢性腎臓病などの代謝障害の世界的な蔓延は、高脂血症および腸の発生を著しく加速する。 これらの相互接続条件は、尿酸代謝を阻害し、腎排泄を削減し、長期薬理管理を必要とする急速に拡大する患者プールに貢献します。 改善された意識、よりよい診断率および拡大のヘルスケア・アクセスは開発され、新興の環境を渡る処置の採用を更に高めます。

たとえば、老朽化した生活習慣や高尿の食事療法の高齢化人口における痛風症の診断は、第一次ケアと専門家の設定で尿中症の治療のための処方で一貫した上昇につながる。

主な拘束/チャレンジ:長期治療の依存性および薬物安全上の懸念

hyperuricemiaの薬剤の市場の主要な挑戦は処置のlifelongの性質です、かなり患者の付着および長期治療上の結果に影響を与えます。 多くの患者は、症状が改善されると薬を中止し、再発のフレアアップと病気の進行につながります。 また、高感度反応、肝影響、腎緊張、および特定の薬物クラスに関連する心血管リスクなどの安全上の懸念は、脆弱な患者集団での使用を制限します。 これらの課題は、慎重な線量調整、監視、および代替療法選択を必要とし、治療の複雑性を高めます。

例えば、既存の心血管または腎条件を持つ患者の特定のキサンチン酸化酵素阻害剤の使用とクローズモニタリングを制限し、より安全な長期治療オプションのための継続的な臨床ニーズを強調します。

主要市場の機会:ノベル療法および精密尿酸管理のアプローチの拡大

Hyperuricemia医薬品市場は、新規治療クラスおよび精密ベースの尿酸管理戦略の拡大による重要な成長機会を提示します。 R&Dは、選択的尿酸再吸収阻害剤および炎症経路を標的する生物学的製剤を含む次世代排尿剤に焦点を合わせ、長期疾患管理を再構築することが期待されています。 また、慢性腎臓病や心血管リスクなどの患者の禁忌に基づいて、パーソナライズされた治療アプローチの需要が高まっています。 製薬会社は、長期的な遵守と臨床的成果を高めるために、改善された安全プロファイルと組み合わせ療法にも投資しています。

たとえば、革新的な尿素薬およびバイオマーカーガイド治療戦略の継続的な臨床開発は、開発および新興医療市場におけるより効果的で個別化された腸および高脂質血症管理の新しい機会を作成します。

Hyperuricemia医薬品市場スコープ

hyperuricemiaの薬物の市場はタイプ、病気、薬剤、エンド ユーザーおよび配分チャネルに基づいて区分されます。

- タイプ別

種類に基づいて、Hyperuricemiaドラッグマーケットは、非対症性高尿素血症、対症性高尿素血症、その他に分けられます。 Symptomatic Hyperuricemiaセグメントは、2025年に56.2%のシェアで市場を支配し、ヤギのフレア、重度の関節炎症、および薬理的介入のための即時の要件の高負荷による。 このセグメントの患者は、頻繁な病院の訪問とより高い処方率につながる痛みや障害の問題に積極的に存在します。 生理学者たちは、NSAID、コルチコステロイド、排尿薬などの迅速な治療を優先し、強い需要を補強します。 肥満、新陳代謝症候群、慢性腎臓病の上昇は、さらに症状症例を増加させます。 痛風患者における連続再燃パターンは長期の薬物依存性を確保します。 セグメントは、一貫した治療強度と高診断率による最大の収益コントリビューターを維持します。

2026年から2033年までのCAGRで最も急速に成長し、予防スクリーニングと定期的な生化学的検査を増加させることで、Asymptomatic Hyperuricemiaのセグメントを計画しています。 尿酸濃度が上昇した大集団は、症状の発症前に特定されています。 医師は、痛風や腎臓の合併症の進行を防ぐため、早期の介入に焦点を当てています。 糖尿病や高血圧などのライフスタイル関連障害の意識を高めることで、リスクの多い人口が拡大しています。 開発および新興国における予防医療プログラムの普及が加速する診断です。 製薬会社は、高リスクの個人における長期的予防処置アプローチを探求しています。

- 病気によって

病気に基づいて、Hyperuricemiaドラッグマーケットは、グーズ、腎臓の石、その他に分けられます。 Gout セグメントは、2025 年に 61.8% のシェアで市場を支配し、高血症および高再発率の強い臨床連合に向けました。 痛い関節の痛み、腫れ、慢性障害を引き起こし、継続的な治療の需要につながる。 長期排尿療法は病気管理のために広く処方され、持続的な薬物消費を保証します。 人口増加と代謝障害の高持続性が著しく病気の負担に貢献します。 病院を横断する強力なガイドラインに基づく治療プロトコルは、このセグメントの優位性を強化します。 再発のフレアアップは薬物利用率を増加させ、第一次収益生成疾患カテゴリを無駄にします。

キドニーストーンセグメントは、2026年から2033年までの6.9%のCAGRで最速成長すると予想され、尿酸nephrolithiasisの世界的な増加率によって駆動されます。 貧しい食生活習慣、脱水、および分裂のライフスタイルは、大きな貢献要因です。 イメージング診断の活用が早期発見率を向上します。 尿素およびアルカリ化剤は、予防および治療のためにます処方されます。 腎臓の健康と泌尿器科の診察の普及啓発は、薬の需要を後押ししています。 慢性腎臓病や糖尿病などの罹患率を増加させることで、さらなるセグメントがサポートされています。

- 医薬品による

薬に基づいて、Hyperuricemiaの薬剤の市場は熱帯のnonsteroidalの抗炎症薬、xanthineの酸化酵素の抑制剤、選択的なUricの酸の吸収の抑制剤(SURI)、uricosuricの代理店、抗腸の代理店、炭酸水酵素の抑制剤、グルココルチコイド、尿酸の酵素(recombinant)、アルカリの代理店および他のに分けられます。 Xanthine Oxidase Inhibitorsセグメントは、2025年に38.5%のシェアで市場を支配しました。これは、世界初となる尿中治療として認められています。 アロピニノールやフェブキソスタなどの薬は、高脂血症および腸の長期管理のために広く処方されています。 強力な臨床効力、手頃な価格、およびガイドラインの推奨事項は、広範な採用をサポートしています。 これらの薬は、ブランド化とジェネリック形態の両方で利用でき、新興市場でのアクセシビリティを高めます。 医師は、持続的な尿酸制御とフレアアップの予防のためにそれらを好む。 長持ちする安全性と有効性プロファイルは、継続的な優位性を保証します。

選択的尿酸再吸収阻害剤(SURI)セグメントは、2026年から2033年までのCAGRで最も急速に成長し、新しい標的療法に対する需要の増加によって推進されると予測されます。 これらのエージェントは、腎経路を介して尿酸の排泄を改善し、従来の治療に耐性のある患者の代替品を提供します。 精密医学および組合せ療法の焦点を育てることは採用を加速しています。 製薬会社は、次世代の尿素薬の研究開発に大きく投資しています。 伝統療法への耐性を高めることは、さらなる需要を高めることです。 規制当局の承認と臨床パイプラインの拡大は、強力な成長の勢いをサポートします。

- エンドユーザーによる

エンドユーザーに基づき、Hyperuricemiaドラッグマーケットは病院、ホームケア、専門クリニック、その他に分けられます。 病院のセグメントは、2025年に52.3%のシェアで市場を支配しました, 急性の腸の攻撃と重度の高脂血症の合併症のための高い患者の流入による. 病院は深刻な欠陥のための即時の診断、緊急の心配および静脈内処置を提供します。 専門家および診断基盤の強い可用性は有効な病気管理を支えます。 病院の設定の医師は、組み合わせ療法のための高い処方量を駆動します。. 払い戻しの適用範囲および機関の処置の議定書は更に病院の優位性を高めます。 急処置の条件は病院を第一次処置の設定させます。

ホームケアセグメントは、2026年から2033年のCAGRで最速成長すると予想され、病院外での慢性疾患管理の優先順位が高まっています。 腸およびhyperuricemiaの患者は家で長期経口薬の付着力を好む。 テレメディシンとデジタル処方サービスの成長は、ホームベースの治療をサポートします。 人口増加とモビリティの課題は、ホームケアの採用をさらに高めています。 病院の訪問と比較して費用効果が大きいことは主要な成長の運転者です。 患者の意識の向上と自己管理の実践は、セグメントの拡大を加速しています。

- 流通チャネル

流通チャネルに基づいて、Hyperuricemiaドラッグマーケットは、病院薬局、オンライン薬局、小売薬局に分けられます。 病院の薬理学の区分は2025年に49.6%のシェアと市場を支配しました、ほとんどの急性処置および最初の処方は病院の設定で管理されます。 入院患者および緊急の心配の間の病院の直接分配の薬物。 医師と病院薬局の間の強力な統合により、一貫した医薬品供給を保証します。 注射薬や急性ケア薬の高使用は、このチャネルをさらにサポートします。 組織調達システムは、可用性とコスト効率を高めます。 このチャネルは、重度および入院患者の中央に残っています。

オンライン薬局セグメントは、2026年から2033年までの8.2%のCAGRで急速に成長し、医療サービスの急速なデジタル化によって推進されると計画されています。 患者は、慢性疾患の維持薬のホームデリバリーをますます好む。 Telemedicineのプラットホームは直接オンライン分配システムと規定を接続しています。 競争力のある価格設定、割引、およびサブスクリプションモデルは採用を後押ししています。 スマートフォンの普及とインターネットアクセスの拡大は、農村地域や半都市地域に拡大しています。 利便性と長期の余裕は、このセグメントの重要な成長要因です。

Hyperuricemiaは、市場分析を医薬品

北アメリカは2025年に38.62%の最大の収益シェアを持つHyperuricemiaドラッグ市場を支配し、高疾患の優先順位、強力なヘルスケア支出、および先進的な尿治療の広範な可用性で支持しました。 高度の診断機能、早期病気の検出および長期泌尿療法の高い採用からの地域利点。 主要な製薬会社の存在を強くし、ブランド化およびジェネリック医薬品の両方の広範な可用性は、市場リーダーシップを強化します。 肥満、糖尿病、慢性腎疾患症例の増加は、治療を必要とする患者プールの拡大を続けています。 好ましい払い戻し方針および強いヘルスケアの支出は高度の療法への忍耐強いアクセスを高めます。 継続的な臨床研究とガイドラインに基づく治療の採用により、北米の世界的な市場での優位性を強化します。

米国Hyperuricemia医薬品市場インサイト

米国hyperuricemia医薬品市場は、腸、肥満、糖尿病、および慢性腎臓病の増大による成長を目撃しています。 先進医療インフラ、高診断率、代謝障害の強い意識は、早期発見と長期治療の採用を促進しています。 Xanthine の酸化酵素の抑制剤および生物的学の広範な使用、臨床指針に付着する強い医者と共に、一貫した薬剤の要求を支えます。 また、高いヘルスケアの支出、有利な返金方針、および強力な医薬品の存在は、ブランドおよび一般的な治療へのアクセスを加速しています。 排尿剤の継続的な臨床研究開発は、市場拡大を強化しています。 予防ケアと慢性疾患管理に重点を置き、世界市場で米国のリーダーシップを強化し続けています。

ヨーロッパHyperuricemia医薬品市場インサイト

欧州高血症薬市場は、高い腸の蔓延、老化人口、強力な公共医療システムによって駆動され、世界的な収益に大きな貢献を残しています。 領域は、十分に確立された診断慣行、早期病気の検出、および高脂血症管理のための標準化された処置プロトコルから恩恵を受ける。 尿酸ローリング療法、特にキサンチンオキシダーゼ阻害剤の広範な採用は、安定した市場需要をサポートします。 生活習慣病や代謝の健康に重点を置き、患者プールをさらに拡大しています。 強靭な政府の医療支援、償還カバレッジ、腎臓関連合併症の認知度アップは、治療のアップテークを強化しています。 予防医療と慢性疾患のモニタリングの継続的な重点は、地域全体の市場成長を支えています。

U.K. hyperuricemia医薬品市場インサイト

U.K. hyperuricemiaの薬の市場は痛風症の症例の増加によって支えられ、早期の新陳代謝の無秩序の診断の高められた意識によって安定した成長を経験します。 国の強力な公共医療システムと処方薬への広範なアクセスは、一貫した治療の採用を運転しています。 一般開業医は、早期の識別と高血症患者の長期管理において重要な役割を果たしています。 尿酸ローリング療法および抗炎症薬の使用は市場拡大を支持しています。 また、デジタルヘルスケアサービスやテレメディシンに重点を置き、患者様の治療へのアクセスを改善しています。 強力な臨床ガイドラインとNHS主導の治療経路は、構造的な疾患管理をサポートし続けます。

ドイツHyperuricemiaドラッグマーケットインサイト

ドイツhyperuricemia医薬品市場は、代謝障害の高い優勢と予防医療に重点を置いたため、着実に拡大しています。 先進の医薬品インフラと強力な臨床研究エコシステムが早期診断と効果的な病気管理をサポートします。 Xanthineの酸化酵素の抑制剤および組合せの療法の広範に採用は安定した薬剤の要求を運転しています。 慢性腎臓病の高齢化と高齢化が、市場成長に貢献しています。 治療ガイドラインの遵守により、強固な医療費補助制度と医師の遵守により、治療のアクセシビリティを高めます。 医薬品製剤および慢性疾患管理戦略における継続的な革新は、市場開発を強化しています。

Asia-Pacific Hyperuricemia 医薬品市場インサイト

アジア・パシフィック・hyperuricemiaドラッグ・マーケットは、都市化、食生活習慣の変化、そしてGoutや腎臓病の蔓延を増加させ、急速に成長を目撃する見込みです。 ヘルスケアインフラの拡大と診断サービスへのアクセスの改善は、早期疾患の検出をサポートします。 肥満や糖尿病などの生活関連疾患の認知度が高まっています。 ジェネリック医薬品のライジング採用は、手頃な価格と市場浸透を改善しています。 また、慢性疾患管理に重点を置いた政府の取り組みは治療のアップテークを加速しています。 急速な医薬品の拡大とヘルスケア投資の増加は、世界最速成長市場として地域を位置付けています。

日中性血病薬市場インサイト

日本高齢化薬の市場は、高齢化による一貫した成長を目撃し、予防医療に重点を置いています。 国は、定期的な医療検査の高率で十分に確立された医療システムを持っており、高血症の早期診断を可能にします。 尿酸低下の治療薬、特にキサンチン酸化酵素阻害剤の広範な使用は、長期疾患管理をサポートしています。 痛風に関連した合併症の認知度を高め、治療の遵守を促進します。 高度の薬剤の公式の強い薬剤の革新そして採用は市場の成長をさらに高めます。 また、慢性疾患のモニタリングプログラムの統合は、高脂血症薬の持続的な需要をサポートしています。

中国Hyperuricemia医薬品市場インサイト

中国高脂質薬市場は急速に成長しています, 増加都市化によって駆動され, ダイエットパターンを変更します。, 代謝障害の蔓延を増加. ヘルスケアインフラの拡大と診断試験へのアクセスの改善は、高脂血症患者の早期識別をサポートしています。 痛風と腎臓の石の合併症の認識を成長させることは、治療の需要を大幅に増加させます。 ブランドとジェネリック尿酸ローリング療法の両方の強力な採用は、市場拡大をサポートしています。 政府は、医療の近代化と慢性疾患の予防に重点を置いています。 急速な製薬製造能力および増加のヘルスケアの支出は世界最速成長の市場の一つとして中国を置きます。

Hyperuricemiaドラッグマーケットシェア

hyperuricemiaの薬剤の企業は主に下記のものを含んでいるよく確立された会社によって、導きます:

- メルク&株式会社(米国)

- ブリストル・マイアーズ・スクイブ・カンパニー(米国)

- Pfizer Inc.(米国)

- AbbVie Inc.(米国)

- 株式会社アムゲン(米国)

- Novartis AG(スイス)

- サンオフィ(フランス)

- アストラゼネカ(イギリス)

- 武田薬品工業株式会社(日本)

- Teva Pharmaceutical Industries Ltd.(イスラエル)

- サン製薬工業株式会社(インド)

- レッドディの研究所(インド)

- Cipla Limited(インド)

- ルパンリミテッド(インド)

- Aurobindo Pharma Limited(インド)

- Zydusライフサイエンスリミテッド(インド)

- Hikmaの薬剤PLC (イギリス)

- Recordati S.p.A.(イタリア)

- SandozグループAG(スイス)

- イプセンS.A.(フランス)

Hyperuricemia医薬品市場の最新動向

- 2024年6月、Arthrosi TherapeuticsはAr882のための肯定的なフェーズ2aの臨床試験の結果、Goutおよびhyperuricemiaのために開発される選択的な尿酸の吸収抑制剤(SURI)を報告しました。 薬は、口腸患者における血清尿酸濃度を大幅に削減し、次世代経口尿粗鬆症療法としての可能性を支持しました。 AR882は尿酸の腎の排泄を高めることによって働きます、xanthineの酸化酵素の抑制剤に代わりのメカニズムを提供します。 臨床的知見は、強力な効力と有利な許容結果を示しています。 この開発は、高脂血病の治療薬の増殖SURIパイプラインを強化します

- 2023年12月、アムゲンはホライゾン治療薬の買収を完了し、まれな病気および痛風治療のその位置を大幅に強化し、特にKRYSTEXXA(ペグロチナーゼ)の含有量、慢性耐火性痛に使用される生態学療法による。 買収は、従来の尿中症療法に反応しない患者の高度な生態学へのアクセスを拡大することにより、高脂血症管理におけるAmgenの専門薬ポートフォリオを強化します。 KRYSTEXXAは、重度の腸の症例を永続的に高尿酸レベルに処理する際に重要な役割を果たしています。 この戦略的な動きは、Gout管理における免疫学ベースの組み合わせ療法の広範な開発をサポートしています。 希少疾患および特産医薬品分野における統合の増加を反映しています。

- 2023年2月、ソビとセレカバイオサイエンスは、慢性の耐火性痛や高脂血症管理のために設計された調査療法であるSEL-212の正の臨床進行を発表しました。 SEL-212は、抗薬物抗体の形成を減らし、持続的な尿酸制御を改善するために、免疫耐性成分でペガドリケースを結合します。 臨床研究では、従来のペグロチナーゼ療法と比較して、有効性を改善し、免疫的反応を減少させました。 治療は、標準のキサンチン酸化酵素阻害剤に反応しない患者のために特別に設計されています。 この開発は、Gout治療における生態学的および免疫調節療法に対する成長したシフトを強調しています

- 2022年9月、Horizon Therapeuticsは、KRYSTEXXA(ペグロチナーゼ)の使用をサポートする臨床的エビデンスを、耐火性慢性痛を伴う患者のためのMeethotrexateなどの免疫調節器と組み合わせて発売しました。 併用療法で使用すると、治療応答率の向上と注入に伴う反応の低減が実証されました。 これにより、尿路減少の耐久性と有効性が大幅に向上しました。 KRYSTEXXAは、重度の高尿病に対する主要な生物学的治療としての地位を強化しました。 また、Gout管理における組み合わせの生物学的免疫調節薬の戦略の臨床受け入れを拡大

- 2021年1月、武田は、フェブキソスタ(ウルリック)の継続的なグローバル臨床関連性を強調し、ガウトおよび高脂血症管理で使用されるキサンチンオキシダーゼ阻害剤、規制更新および安全評価に従った。 Febuxostatは、特に代替尿素療法を必要とする症例で、アソポリノールに耐性のある患者で使用し続けました。 規制当局は、更新された処方ガイドラインの下での使用をサポートしながら、心血管安全監視を維持しました。 薬は長期のGout管理戦略で重要な治療オプションを維持しました

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界の高尿酸血症治療薬市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界の高尿酸血症治療薬市場規模の推定

2.2.1 ベンダーポジショニンググリッド

2.2.2 技術ライフライン曲線

2.2.3 TRIPODデータ検証モデル

2.2.4 マーケットガイド

2.2.5 多変量モデリング

2.2.6 トップツーボトム分析

2.2.7 チャレンジマトリックス

2.2.8 アプリケーションカバレッジグリッド

2.2.9 測定基準

2.2.10 ベンダーシェア分析

2.2.11 疫学に基づくモデリング

2.2.12 主要な一次インタビューからのデータポイント

2.2.13 主要な二次データベースからのデータポイント

2.3 世界の高尿酸血症治療薬市場:調査概要

2.4 仮定

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 PESTEL分析

5.2 ポーターの5つの力モデル

5.3 戦略的取り組み

6 規制枠組み

7 パイプライン分析

7.1 フェーズI

7.2 フェーズII

7.3 フェーズIII

7.4 前臨床

8 疫学

9 世界の高尿酸血症治療薬市場(治療別)

9.1 概要

9.2 市販薬

9.2.1 キサンチンオキシダーゼ阻害剤

9.2.1.1. アロプリノール

9.2.1.1.1. 市場価値(百万米ドル)

9.2.1.1.2. 市場ボリューム(SU)

9.2.1.1.3. 平均販売価格(米ドル)

9.2.1.2. フェブキソスタット

9.2.1.2.1. 市場価値(百万米ドル)

9.2.1.2.2. 市場ボリューム(SU)

9.2.1.2.3. 平均販売価格(米ドル)

9.2.1.3. トピロキソスタット

9.2.1.3.1. 市場価値(百万米ドル)

9.2.1.3.2. 市場ボリューム(SU)

9.2.1.3.3. 平均販売価格(米ドル)

9.2.2 尿路感染症

9.2.2.1. ベンゾブロマロン

9.2.2.1.1. 市場価値(百万米ドル)

9.2.2.1.2. 市場ボリューム(SU)

9.2.2.1.3. 平均販売価格(米ドル)

9.2.2.2. プロベネシド

9.2.2.2.1. 市場価値(百万米ドル)

9.2.2.2.2. 市場ボリューム(SU)

9.2.2.2.3. 平均販売価格(米ドル)

9.2.2.3. スルフィンピラゾン

9.2.2.3.1. 市場価値(百万米ドル)

9.2.2.3.2. 市場ボリューム(SU)

9.2.2.3.3. 平均販売価格(米ドル)

9.2.2.4. レシヌラド

9.2.2.4.1. 市場価値(百万米ドル)

9.2.2.4.2. 市場ボリューム(SU)

9.2.2.4.3. 平均販売価格(米ドル)

9.2.3 尿酸酸化酵素(ペグロチカーゼ)

9.2.3.1. 市場価値(百万米ドル)

9.2.3.2. 市場ボリューム(SU)

9.2.3.3. 平均販売価格(米ドル)

9.2.4 非ステロイド性抗炎症薬(NSAID)

9.2.4.1. インドメタシン

9.2.4.1.1. 市場価値(百万米ドル)

9.2.4.1.2. 市場ボリューム(SU)

9.2.4.1.3. 平均販売価格(米ドル)

9.2.4.2. ナプロキセン

9.2.4.2.1. 市場価値(百万米ドル)

9.2.4.2.2. 市場ボリューム(SU)

9.2.4.2.3. 平均販売価格(米ドル)

9.2.4.3. イブプロフェン

9.2.4.3.1. 市場価値(百万米ドル)

9.2.4.3.2. 市場ボリューム(SU)

9.2.4.3.3. 平均販売価格(米ドル)

9.2.4.4. スリンディック

9.2.4.4.1. 市場価値(百万米ドル)

9.2.4.4.2. 市場ボリューム(SU)

9.2.4.4.3. 平均販売価格(米ドル)

9.2.4.5. ケトプロフェン

9.2.4.5.1. 市場価値(百万米ドル)

9.2.4.5.2. 市場ボリューム(SU)

9.2.4.5.3. 平均販売価格(米ドル)

9.2.4.6. その他

9.2.5 コルヒチン

9.2.5.1. 市場価値(百万米ドル)

9.2.5.2. 市場ボリューム(SU)

9.2.5.3. 平均販売価格(米ドル)

9.2.6 コルチコステロイド

9.2.6.1. プレドニゾン

9.2.6.1.1. 市場価値(百万米ドル)

9.2.6.1.2. 市場ボリューム(SU)

9.2.6.1.3. 平均販売価格(米ドル)

9.2.6.2. トリアムシノロン

9.2.6.2.1. 市場価値(百万米ドル)

9.2.6.2.2. 市場ボリューム(SU)

9.2.6.2.3. 平均販売価格(米ドル)

9.2.6.3. その他

9.2.7 プロバイオティクス

9.2.7.1. 市場価値(百万米ドル)

9.2.7.2. 市場ボリューム(SU)

9.2.7.3. 平均販売価格(米ドル)

9.2.8 その他

9.3 パイプライン医薬品

9.3.1 尿路感染症

9.3.1.1. ヴェリヌラド

9.3.1.2. アルハロフェネート

9.3.1.3. トラニラスト

9.3.1.4. レボチフィソパム

9.3.1.5. その他

9.3.2 PNP阻害剤

9.3.2.1. ウロデシン

9.3.2.2. その他

9.3.3 二重阻害剤

9.3.3.1. RLBN1001

9.3.3.2. その他

9.3.4 その他

10 世界の高尿酸血症治療薬市場(疾患別)

10.1 概要

10.2 無症候性高尿酸血症

10.2.1 ブランド

10.2.2 ジェネリック

10.3 症状性高尿酸血症

10.3.1 痛風

10.3.1.1. ブランド

10.3.1.2. ジェネリック

10.3.2 結節性痛風

10.3.2.1. ブランド

10.3.2.2. ジェネリック

10.3.3 腎臓結石

10.3.3.1. ブランド

10.3.3.2. ジェネリック

11 世界の高尿酸血症治療薬市場(薬剤タイプ別)

11.1 概要

11.2 ブランド

11.2.1 ザイロプリム

11.2.2 プロメテウス

11.2.3 アロプリム

11.2.4 コルクリス

11.2.5 グロペルバ

11.2.6 ウロリック

11.2.7 クリステックス

11.2.8 その他

11.3 ジェネリック

12 世界の高尿酸血症治療薬市場(購入形態別)

12.1 概要

12.2 店頭販売

12.3 処方箋

13 世界の高尿酸血症治療薬市場(投与経路別)

13.1 概要

13.2 非経口

13.2.1 皮下

13.2.2 筋肉内

13.2.3 静脈内

13.3 口頭試問

13.3.1 タブレット

13.3.2 カプセル

13.3.3 その他

13.4 トピック

14 世界の高尿酸血症治療薬市場(年齢層別)

14.1 概要

14.2 小児科

14.3 大人

14.3.1 男性

14.3.2 女性

14.4 老年医学

14.4.1 男性

14.4.2 女性

15 世界の高尿酸血症治療薬市場(エンドユーザー別)

15.1 概要

15.2 病院

15.3 専門クリニック

15.4 ホームケア

15.5 学術研究機関

15.6 その他

16 米国歯科機器・消耗品市場(流通チャネル別)

16.1 概要

16.2 病院薬局

16.2.1 ブランド

16.2.2 ジェネリック

16.3 小売薬局

16.3.1 ブランド

16.3.2 ジェネリック

16.4 オンライン薬局

16.4.1 ブランド

16.4.2 ジェネリック

16.5 その他

17 世界の高尿酸血症治療薬市場(地域別)

17.1 世界の高尿酸血症治療薬市場(上記のすべてのセグメンテーションは、この章では国別に表されています)

17.2 北米

17.2.1 米国

17.2.1.1. 米国の高尿酸血症治療薬市場(種類別)

17.2.1.2. 米国高尿酸血症治療薬市場(疾患別)

17.2.1.3. 米国の高尿酸血症治療薬市場(薬剤別)

17.2.1.4. 米国高尿酸血症治療薬市場(購入形態別)

17.2.1.5. 米国高尿酸血症治療薬市場(投与経路別)

17.2.1.6. 米国高尿酸血症治療薬市場(年齢層別)

17.2.1.7. 米国高尿酸血症治療薬市場(エンドユーザー別)

17.2.1.8. 米国高尿酸血症治療薬市場(流通チャネル別)

17.2.2 カナダ

17.2.3 メキシコ

17.3 ヨーロッパ

17.3.1 ドイツ

17.3.2 フランス

17.3.3 英国

17.3.4 フィンランド

17.3.5 デンマーク

17.3.6 ノルウェー

17.3.7 ポーランド

17.3.8 イタリア

17.3.9 スペイン

17.3.10 ロシア

17.3.11 トルコ

17.3.12 ベルギー

17.3.13 オランダ

17.3.14 スイス

17.3.15 スウェーデン

17.3.16 ヨーロッパのその他の地域

17.4 アジア太平洋

17.4.1 日本

17.4.2 中国

17.4.3 韓国

17.4.4 インド

17.4.5 シンガポール

17.4.6 タイ

17.4.7 インドネシア

17.4.8 マレーシア

17.4.9 フィリピン

17.4.10 オーストラリア

17.4.11 ニュージーランド

17.4.12 ベトナム

17.4.13 台湾

17.4.14 その他のアジア太平洋地域

17.5 南アメリカ

17.5.1 ブラジル

17.5.2 アルゼンチン

17.5.3 南米のその他の地域

17.6 中東およびアフリカ

17.6.1 南アフリカ

17.6.2 サウジアラビア

17.6.3 アラブ首長国連邦

17.6.4 エジプト

17.6.5 クウェート

17.6.6 オマーン

17.6.7 イスラエル

17.6.8 バーレーン

17.6.9 中東およびアフリカのその他の地域

17.7 主要国別の主な洞察

18 世界の高尿酸血症治療薬市場、SWOT分析およびDBMR分析

19 世界の高尿酸血症治療薬市場、企業概要

19.1 企業シェア分析:グローバル

19.2 企業シェア分析:北米

19.3 企業シェア分析:ヨーロッパ

19.4 企業シェア分析:アジア太平洋地域

19.5 企業シェア分析:中東・アフリカ

19.6 企業シェア分析:南米

19.7 合併と買収

19.8 新製品の開発と承認

19.9 拡張

19.1 規制の変更

19.11 パートナーシップとその他の戦略的展開

20 世界の高尿酸血症治療薬市場、企業概要

20.1 武田薬品工業

20.1.1 会社概要

20.1.2 収益分析

20.1.3 地理的存在

20.1.4 製品ポートフォリオ

20.1.5 最近の開発

20.2 グラクソ・スミスクラインPLC

20.2.1 会社概要

20.2.2 収益分析

20.2.3 地理的存在

20.2.4 製品ポートフォリオ

20.2.5 最近の開発

20.3 ファイザー

20.3.1 会社概要

20.3.2 収益分析

20.3.3 地理的存在

20.3.4 製品ポートフォリオ

20.3.5 最近の開発

20.4 ドクター・レディーズ・ラボラトリーズ

20.4.1 会社概要

20.4.2 収益分析

20.4.3 地理的存在

20.4.4 製品ポートフォリオ

20.4.5 最近の開発

20.5 アレンビック製薬

20.5.1 会社概要

20.5.2 収益分析

20.5.3 地理的存在

20.5.4 製品ポートフォリオ

20.5.5 最近の開発

20.6 サン・ファーマシューティカルズ

20.6.1 会社概要

20.6.2 収益分析

20.6.3 地理的存在

20.6.4 製品ポートフォリオ

20.6.5 最近の開発

20.7 ラネット

20.7.1 会社概要

20.7.2 収益分析

20.7.3 地理的存在

20.7.4 製品ポートフォリオ

20.7.5 最近の開発

20.8 エーザイ株式会社

20.8.1 会社概要

20.8.2 収益分析

20.8.3 地理的存在

20.8.4 製品ポートフォリオ

20.8.5 最近の開発

20.9 メルク社

20.9.1 会社概要

20.9.2 収益分析

20.9.3 地理的存在

20.9.4 製品ポートフォリオ

20.9.5 最近の開発

20.1 マーレックス・ファーマシューティカルズ社

20.10.1 会社概要

20.10.2 収益分析

20.10.3 地理的存在

20.10.4 製品ポートフォリオ

20.10.5 最近の開発

20.11 ノバルティス

20.11.1 会社概要

20.11.2 収益分析

20.11.3 地理的存在

20.11.4 製品ポートフォリオ

20.11.5 最近の開発

20.12 アポテックス株式会社

20.12.1 会社概要

20.12.2 収益分析

20.12.3 地理的存在

20.12.4 製品ポートフォリオ

20.12.5 最近の開発

20.13 ホライゾン・ファーマシューティカルズ

20.13.1 会社概要

20.13.2 収益分析

20.13.3 地理的存在

20.13.4 製品ポートフォリオ

20.13.5 最近の開発

20.14 アストラゼネカ

20.14.1 会社概要

20.14.2 収益分析

20.14.3 地理的存在

20.14.4 製品ポートフォリオ

20.14.5 最近の開発

20.15 キッセイ薬品工業

20.15.1 会社概要

20.15.2 収益分析

20.15.3 地理的存在

20.15.4 製品ポートフォリオ

20.15.5 最近の開発

20.16 シプラ社

20.16.1 会社概要

20.16.2 収益分析

20.16.3 地理的存在

20.16.4 製品ポートフォリオ

20.16.5 最近の開発

20.17 テバ・ファーマシューティカルズ

20.17.1 会社概要

20.17.2 収益分析

20.17.3 地理的存在

20.17.4 製品ポートフォリオ

20.17.5 最近の開発

20.18 ブリストル・マイヤーズ スクイブ

20.18.1 会社概要

20.18.2 収益分析

20.18.3 地理的存在

20.18.4 製品ポートフォリオ

20.18.5 最近の開発

20.19 ルピン製薬

20.19.1 会社概要

20.19.2 収益分析

20.19.3 地理的存在

20.19.4 製品ポートフォリオ

20.19.5 最近の開発

20.2 キャディラヘルスケア

20.20.1 会社概要

20.20.2 収益分析

20.20.3 地理的存在

20.20.4 製品ポートフォリオ

20.20.5 最近の開発

20.21 イーライリリー・アンド・カンパニー

20.21.1 会社概要

20.21.2 収益分析

20.21.3 地理的存在

20.21.4 製品ポートフォリオ

20.21.5 最近の開発

20.22 キャンバー・ファーマシューティカルズ

20.22.1 会社概要

20.22.2 収益分析

20.22.3 地理的存在

20.22.4 製品ポートフォリオ

20.22.5 最近の開発

20.23 グレンマーク・ファーマシューティカルズ

20.23.1 会社概要

20.23.2 収益分析

20.23.3 地理的存在

20.23.4 製品ポートフォリオ

20.23.5 最近の開発

20.24 サイゲン・ファーマシューティカルズ社

20.24.1 会社概要

20.24.2 収益分析

20.24.3 地理的プレゼンス

20.24.4 製品ポートフォリオ

20.24.5 最近の開発

*注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。調査では100社以上の企業を紹介しており、リクエストに応じて企業リストを変更または差し替える場合があります。

関連レポート21件

22 結論

23 アンケート

24 データブリッジ市場調査について

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。