世界の産業オートメーション市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

196.94 Billion

USD

372.70 Billion

2024

2032

USD

196.94 Billion

USD

372.70 Billion

2024

2032

| 2025 –2032 | |

| USD 196.94 Billion | |

| USD 372.70 Billion | |

| % | |

|

世界の産業オートメーション市場:コンポーネント別(センサー、産業用ロボット、産業用PC、マシンビジョン、産業用3Dプリンティング、ヒューマンマシンインターフェース(HMI)、フィールド機器、コントロールバルブなど)、オートメーションのモード別(半自動化および完全自動化)、システム別(PID、モデルベース制御など)、ソリューション別(プログラマブルロジックコントローラ(PLC)、分散制御システム(DCS)、監視制御・データ収集(SCADA)、エンタープライズレベル制御、プログラマブルオートメーション制御(PAC)、プラント資産管理(PAM)、デジタル化、機能安全、排出ガス制御)、タイプ別(プログラマブルオートメーション、固定またはハードオートメーション、統合オートメーション、フレキシブルまたはソフトオートメーション)、エンドユーザー別(プロセス産業およびディスクリート産業) - 2032年までの業界動向と予測

産業オートメーション市場規模

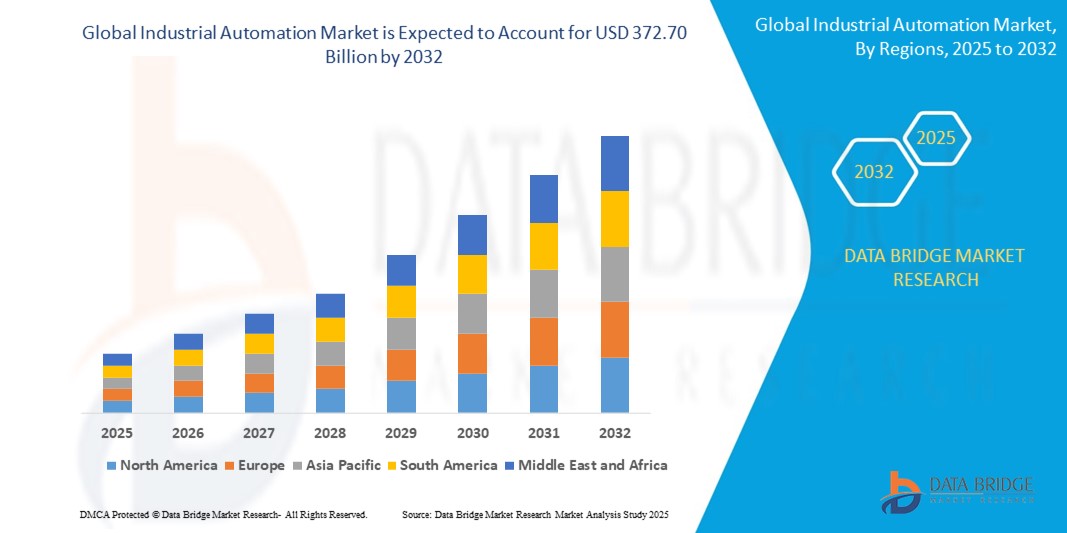

- 世界の産業オートメーション市場規模は2024年に1969.4億米ドルと評価され、予測期間中に8.30%のCAGRで成長し、2032年までに3727億米ドルに達すると予想されています。

- この成長は、さまざまな業界における自動化の需要の増加、人工知能(AI)、機械学習(ML)、ロボット工学などの技術の進歩、効率的で費用対効果の高い製造プロセスの必要性などの要因によって推進されています。

産業オートメーション市場分析

- 産業オートメーション市場は急速な成長を遂げており、先進技術への多額の投資と、様々な分野での導入拡大が見られます。産業界が業務効率の向上に注力するにつれ、オートメーションシステムの需要は高まっています。

- 市場は競争が激しく、主要プレーヤーは常に革新を続け、新しいソリューションを導入しています。企業はテクノロジープロバイダーと提携し、製品の提供を強化し、変化する顧客ニーズに対応しています。

- 北米は、その高度な技術インフラ、さまざまな業界での自動化の採用率の高さ、スマート製造イニシアチブへの強力なサポートにより、産業オートメーション市場を支配すると予想されています。

- アジア太平洋地域は、急速な工業化、高度な製造技術に対する需要の増加、自動化ソリューションへの多額の投資により、予測期間中に産業オートメーション市場で最も急速に成長する地域になると予想されています。

- センサーセグメントは、 産業プロセス全体にわたってリアルタイム監視、精密制御、データ駆動型の意思決定を可能にする上で重要な役割を果たしているため、2025年には産業オートメーション市場で39.1%の最大シェアを占めると予想されています。

レポートの範囲と産業オートメーション市場のセグメンテーション

|

属性 |

産業オートメーションの主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業などの市場シナリオに関する洞察に加えて、専門家による詳細な分析、地理的に表された企業別の生産量と生産能力、販売業者とパートナーのネットワークレイアウト、詳細かつ最新の価格動向分析、サプライチェーンと需要の不足分析も含まれています。 |

産業オートメーション市場の動向

「産業オートメーションにおける人工知能と機械学習の導入」

- 人工知能と機械学習は産業オートメーションに不可欠になりつつあり、よりスマートで効率的な運用を可能にしています。

- AIとMLは予知保全を可能にし、潜在的な障害を発生前に予測することでダウンタイムを削減します。

- 例えば、GEはAIを活用して機器の故障をリアルタイムで予測し、製造工場全体で計画外のダウンタイムを最小限に抑えています。

- これらの技術は、製造プロセス中に欠陥や異常を検出する自動品質管理システムを可能にすることで、生産品質を向上させます。

- 例えば、テスラはAIを使って車両部品を検査し、品質基準が正確に満たされていることを確認している。

- AIとMLを搭載した自動化システムは、運用データから適応して学習し、時間の経過とともに改善してリソース管理を改善します。

- 例えば、シーメンスは工場のプロセスを最適化し、全体的な生産性を向上させるためにAIを導入しました。

- AIとMLをロボットと統合することで、生産の柔軟性が向上し、さまざまなタスクに合わせて機械を再プログラムしやすくなり、最終的には効率が向上し、手動介入の必要性が減ります。

産業オートメーション市場の動向

ドライバ

「業務効率化への需要の高まり」

- 世界的な競争の激化と顧客の期待に応えるため、産業界は生産性の向上、ミスの最小化、そして運用停止時間の削減を求められています。自動化技術は、これらの要求に効果的に応えるのに役立ちます。

- 例えば、トヨタは組立ラインにロボットアームを導入し、誤差とサイクルタイムを大幅に削減した。

- ロボット工学、PLC、DCS、AIベースのシステムなどの高度なツールは、特に反復的かつ危険な作業において手動介入を減らし、生産の一貫性を確保することで業務を効率化します。

- 例えば、製薬業界では、ファイザーは自動化を活用して無菌製造環境を管理し、安全性と精度を向上させています。

- 自動化により、リアルタイムのデータ収集と分析が可能になり、組織はより迅速にデータに基づいた意思決定を行えるようになり、運用管理と計画の改善につながります。

- リーン製造業の実践は、自動化によって無駄を省き、ワークフローを最適化し、より少ないリソースで継続的な生産フローを維持するのに役立つため、自動化から大きな恩恵を受けます。

- 特にドイツや日本などの先進国では、人件費の上昇と熟練労働者の不足が問題となっており、自動化は拡張性、安全性の向上、人的労働への依存度の低減を保証することで持続可能な代替手段を提供している。

機会

「モノのインターネット(IoT)と自動化の統合」

- IoT対応システムは、機械、デバイス、センサー、制御システムをリンクすることで、スマートで相互接続された製造環境を構築します。これは、産業用IoT(IIoT)とも呼ばれます。

- 例えば、ゼネラルエレクトリックのPredixプラットフォームは、IIoTを使用して製造工場全体のリアルタイムデータを収集し、資産パフォーマンスを向上させ、故障を削減します。

- リアルタイムの洞察により、予測メンテナンスとリモート監視が可能になり、企業が事後メンテナンスから予防メンテナンスに移行し、ダウンタイムを削減して機械の寿命を延ばすことができます。

- 例えば、シーメンスはタービンにIoT対応センサーを搭載し、部品のストレスを検知して故障前にメンテナンスをスケジュールしています。

- IoTの統合により、サプライチェーンの可視性、品質管理、エネルギー効率が向上し、よりスマートな意思決定と優れた運用が可能になります。

- クラウドとエッジコンピューティングは、スケーラブルなデータストレージと処理を可能にし、分散環境での応答時間の短縮と生産性の向上を保証することで自動化を強化します。

- 石油・ガス、製造、物流、公益事業などの業界は、インダストリー4.0の取り組みやスマートファクトリーのトレンドに沿った俊敏で適応性の高い運用をサポートするため、IoT統合の恩恵を特に受けやすい立場にあります。

抑制/挑戦

「初期投資コストが高い」

- 産業オートメーションシステムの導入には、ロボット工学、制御システム、IoTインフラストラクチャ、設置、トレーニング、統合などの費用を含む高額な初期費用がかかります。

- 例えば、デロイトのレポートでは、本格的なスマートファクトリーの変革には工場あたり100万ドルを超える費用がかかると指摘されており、これは多くの製造業者にとって大きな負担となる。

- 中小企業は、長期的なROIの可能性にもかかわらず、限られた予算でこれらのコストを吸収することが難しくなり、投資を正当化することがより困難になっています。

- レガシーシステムからのアップグレードは、多くの場合、運用の中断やダウンタイムにつながり、移行期間中に一時的に生産性と収益が低下する可能性があります。

- 例えば、インドの繊維中小企業は、初期のPLCシステム統合中に3週間の生産停止に直面した後、自動化を遅らせました。

- 特定の業界のニーズに合わせて自動化ソリューションをカスタマイズすると、特に従業員のトレーニング、カスタマイズされたソフトウェア、既存のプロセスとの統合を考慮すると、費用がさらに増加します。

- サイバーセキュリティ、規制遵守、データインフラなどの隠れた追加コストも、特に先進技術や資金調達ソリューションへのアクセスが限られている発展途上国では、導入を阻む要因となっている。

産業オートメーション市場の展望

市場は、コンポーネント、自動化モード、システム、ソリューション、タイプ、エンドユーザーに基づいてセグメント化されています。

|

セグメンテーション |

サブセグメンテーション |

|

コンポーネント別 |

|

|

自動化のモード別 |

|

|

システム別 |

|

|

ソリューション別 |

|

|

タイプ別 |

|

|

エンドユーザー別 |

|

2025年には、センサーが部品セグメントで最大のシェアを占め、市場を支配すると予測されています。

センサーセグメントは、産業 プロセス全体にわたってリアルタイムの監視、精密制御、データに基づく意思決定を可能にする上で重要な役割を果たしているため、2025年には39.1%の最大シェアを獲得し、産業オートメーション市場を支配すると予想されています。

分散制御システムは、予測期間中にソリューション市場で最大のシェアを占めると予想されます。

2025年には、分散制御システムセグメントが、複雑で大規模な産業オペレーションの制御に広く使用されているため、35.5%の最大の市場シェアで市場を支配すると予想されています。

産業オートメーション市場の地域分析

「北米は産業オートメーション市場で最大のシェアを占めている」

- 北米は産業オートメーション市場を支配し、約41.3%の最大の市場シェアを占めると予測されています。

- この地域の優位性は、堅牢な製造インフラと、ロボット工学、センサー、産業用IoTソリューションなどの先進技術の早期導入に起因しています。

- 自動車、エレクトロニクス、食品・飲料、石油・ガスなどの産業が米国とカナダで自動化の需要を大幅に押し上げている。

- インダストリー4.0などの政府の取り組みは、製造プロセスのデジタル化、セクター全体の効率と生産性の向上に重点を置いています。

- 大手企業は最新の自動化技術を導入した工場のアップグレードに多額の投資を行っており、北米は世界市場で主導的な地位を確保している。

「アジア太平洋地域は産業オートメーション市場において最も高いCAGRを記録すると予測されています」

- アジア太平洋地域は、産業オートメーション市場において最も急速に成長する地域になると予想されています。

- 中国、インド、日本などの国々では急速な工業化と都市化が進み、様々な産業で自動化技術の導入が進んでいる。

- 中国の「中国製造2025」やインドの「インド製造」などの政府の取り組みは、高度な製造と自動化の導入を促進している。

- この地域では、スマートファクトリーや、AI、IoT、ロボットを製造プロセスに統合する取り組みに多額の投資が行われています。

- アジア太平洋地域の産業基盤の拡大と技術革新への注力は、世界の産業オートメーション分野における主要な成長原動力としての地位を確立しています。

産業オートメーション市場シェア

市場競争環境は、競合他社ごとに詳細な情報を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、グローバルプレゼンス、生産拠点・設備、生産能力、強みと弱み、製品投入、製品群の幅広さ、アプリケーションにおける優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

市場で活動している主要なマーケットリーダーは次のとおりです。

- シーメンスAG(ドイツ)

- アナログ・デバイセズ社(米国)

- シュナイダーエレクトリックSE(フランス)

- ゼネラル・エレクトリック・カンパニー(米国)

- 三菱電機株式会社(日本)

- ファナックアメリカコーポレーション(米国)

世界の産業オートメーション市場の最新動向

- 2021年7月、ロックウェル・オートメーションは、デジタルサプライチェーンソリューションを通じて製品のトレーサビリティを強化するため、ケズラーASと戦略的提携を締結しました。この開発により、ケズラーのシリアル化およびトレーサビリティプラットフォームとロックウェルのオートメーションの専門知識が統合されます。この提携は、食品、飲料、ライフサイエンスなどの業界におけるサプライチェーンの透明性、安全性、コンプライアンスの向上を目指しています。これにより、デジタルトレーサビリティソリューションの需要が高まり、産業オートメーション市場におけるロックウェルの地位が強化されると期待されています。

- 2021年4月、シーメンスとSAPはパートナーシップを拡大し、インテリジェントなサービスおよび資産ライフサイクル管理ソリューションの提供を開始しました。シーメンスのXceleratorポートフォリオとSAPのインテリジェント資産管理を統合することで、資産パフォーマンスと運用効率の向上を目指します。このソリューションは、企業のダウンタイム削減と設計サイクルの短縮を支援し、資産ライフサイクル全体にわたるリアルタイムのインサイトを提供します。これにより、産業分野におけるデジタルトランスフォーメーションの推進と競争力強化が期待されます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。