グローバル・インダストリアル・ロボティクス・AIソフトウェア市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

9.00 Billion

USD

80.47 Billion

2025

2033

USD

9.00 Billion

USD

80.47 Billion

2025

2033

| 2026 –2033 | |

| USD 9.00 Billion | |

| USD 80.47 Billion | |

| % | |

|

産業用ロボットAIソフトウェア市場、ソフトウェアタイプ(ロボットオペレーティングシステム(ミドルウェアプラットフォーム)、AIモーションプランニング&コントロールソフトウェア、コンピュータビジョン&パーセプションソフトウェア、デジタルツイン&シミュレーションプラットフォーム、フリートマネジメント&コーディネーションソフトウェア、および予測メンテナンス&安全ソフトウェア、ロボットタイプ(産業用ロボットアーム、コボット)、自動モバイルロボット(AMR)、自動ガイド車(AGV)、産業用ロボット(産業用ロボット)、および産業用ロボット(産業用ロボット)、産業用ロボット(AI)、および産業用ロボット(AI)、産業用ロボット(AI)、および産業用ロボット)、および産業用機器(AI)、産業用機器、産業用機器(AI)、産業用機器、産業用機器、産業用機器、および産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、

産業用ロボットAIソフトウェア市場プロフィール

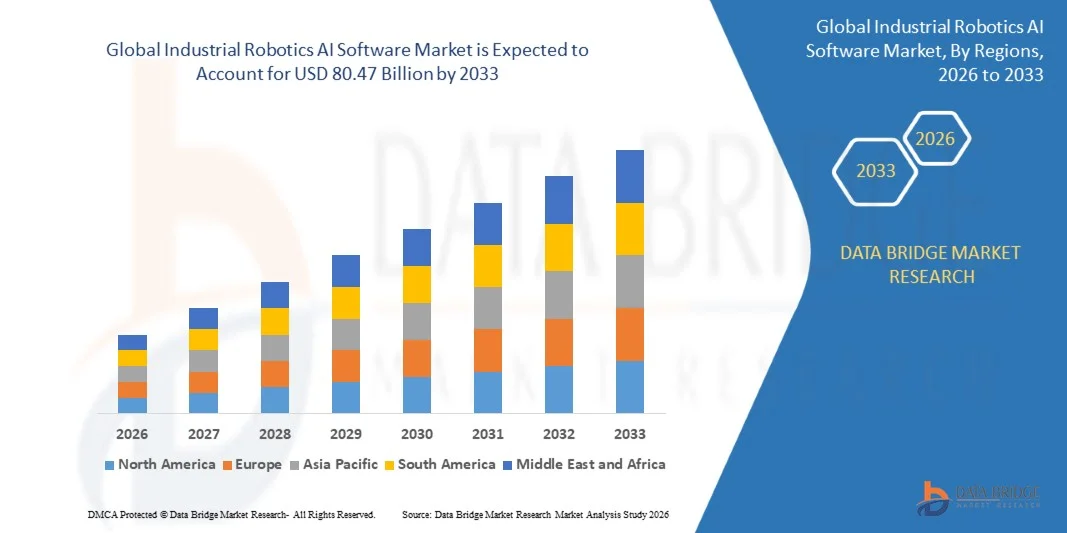

産業用ロボットAIソフトウェア市場が評価されました2025年のUSD 9億そして、達するために写し出されます2033年までに80.47億米ドル, 成長2026年から2033年にかけて31.5%の樽. 市場は産業セクターを渡る理性的なオートメーション、AI対応のロボティクスおよびスマートな製造システムの加速の採用によって運転される急速な拡大を経験します。

ロボットソフトウェアへの人工知能の統合の増加は、リアルタイムの意思決定、予測保守、自律的な運用を可能にする、適応型、自己学習システムに従来の産業オートメーションを変革しています。 機械学習、コンピュータビジョン、強化学習、デジタルツインプラットフォームなどの重要な技術は、ロボットがより高精度、柔軟性、効率性の高い複雑なタスクを実行できるようにします。

主な市場動向と洞察

- 北米は、AI主導の自動化、高度な製造インフラ、および主要なロボティクスおよびAIソフトウェアベンダーの存在の強力な採用によって駆動され、2025年に36.8%の優勢なシェアを占める産業ロボティクスAIソフトウェア市場におけるリーディング領域です。

- アジア・パシフィックは、中国、日本、韓国、インドのロボット産業の急速な産業化、エレクトロニクス製造拠点の拡大、大規模展開により、34.2%のCAGRで展開する市場最速成長地域です。

- コンピュータビジョンと認識 ソフトウェアは、オブジェクトの検出、品質検査、および産業用環境におけるリアルタイムのロボティックナビゲーションにおける重要な役割のために、2025年に27.4%の市場シェアを占めるソフトウェアタイプによって優勢なセグメントです。

- デジタルツイン&シミュレーションプラットフォームは、仮想工場モデリング、予測分析、およびリアルタイムのロボティックシステム最適化の需要の増加により、35.6%のCAGRで成長する最速成長ソフトウェアセグメントです。

- ロボットの種類によって、工業用ロボットアームは、自動車アセンブリ、溶接、材料の取り扱い、精密製造用途で広く使用されている2025年に32.1%の市場シェアを持つ優勢セグメントを維持します。

- オートモーティブ・モバイル・ロボット(AMR)は、最も急速に成長するロボット・セグメントを表し、36.8%のCAGRで拡大し、倉庫の自動化、最終マイル・ロジスティクス、およびフレキシブル・イントラロジスティックス・オペレーションの採用が増加しました。

- 導入モードにより、オンプレミスの展開は2025年に52.6%のシェアで市場を支配します。特に、高データセキュリティと低レイテンシー処理を必要とする大規模な製造および防衛アプリケーションで。

- クラウドベースのデプロイメントは最も急速に成長しているセグメントで、CATGの33.9%で成長する見込みで、スケーラビリティ、リモートモニタリング、およびロボットAIのワークロードのインフラコストを削減しました。

- 人工知能技術により、機械学習(ML)システムは、29.3%で最大2025のシェアを保持し、適応型ロボティクスの動作、予測保守、プロセス最適化を可能にします。

- 強化学習(RL)とEdge AI/Embedded Intelligenceは、急速に成長するテクノロジーとして生まれ変わり、自律的な意思決定とリアルタイムのロボット制御を動的環境でサポートしています。

市場規模と予測

- グローバル市場価値(2025):USD 9億

- 予想される市場価値 (2033):USD 80.47億

- 予測CAGR (2026~2033): 31.5%

- 2025年のリーディング地域:北米

- 成長する地域:アジア太平洋地域

レポートスコープ・インダストリアルロボティクスAIソフトウェア市場セグメント

|

アトリビュート |

産業用ロボットAIソフトウェアキーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

・Siemens AG(ドイツ) ・ABB株式会社(スイス) ・ロックウェルオートメーション株式会社(米国) ・NVIDIA株式会社(米国) ・マイクロソフト株式会社(米国) ・株式会社アルファベット(米国) ・Amazon Web Services, Inc.(米国) ・FANUC株式会社(日本) ・八重川電機株式会社(日本) ・KUKA AG(ドイツ) ・オートデスク株式会社(米国) ・PTC Inc.(米国) ・Siemens Digital Industries Software(ドイツ) ・ ダッソー・システメスSE(フランス) ・オムロン株式会社(日本) |

|

マーケットチャンス |

・スマートファクトリーや業界 4.0 エコシステムにおけるAIを活用した自律ロボティクスの拡充 ・クラウド型ロボットAIプラットフォームとロボティクス-as-a-Service(RaaS)モデルの活用 ・リアルタイムのロボットの意思決定と超低レイテンシー制御のためのエッジAIの統合 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、市場セグメント、地理的カバレッジ、市場プレイヤー、市場シナリオなどの市場洞察に加えて、データブリッジ市場リサーチチームがキュレーションした市場レポートには、詳細なエキスパート分析、インポート/エクスポート分析、価格分析、生産消費分析、および農薬分析が含まれます。 |

産業用ロボットAIソフトウェア市場動向

トレンド:AI-Driven自動ロボティクスシステム導入の迅速化

産業用ロボットソフトウェアは、知覚、推論、適応学習が可能なAIモデルを搭載した全自動システムに急速に進化しています。 コンピュータビジョン、強化学習、エッジAIは、ロボットが最小限の人間介入で複雑な産業タスクを実行できるようにします。 自動車アセンブリ、半導体製造、倉庫自動化におけるAI対応ロボットシステムの導入が進んでいます。 Siemens AGやNVIDIA Corporationなどのリーディングテクノロジープロバイダーは、AIフレームワークをロボットプラットフォームに統合し、リアルタイムシミュレーション、モーションプランニング、予測意思決定を可能にします。

産業用ロボットAIソフトウェア市場ダイナミクス

主要市場ドライバー:インテリジェント・オートメーションおよびスマートな製造業のための上昇の要求

産業用ロボットAIソフトウェア市場は、自動車、電子機器、物流、工業生産などの業界を横断するインテリジェントなオートメーションとスマート製造の需要が高まっています。 企業は、AIを活用したロボティクスソフトウェアの採用を加速する製造工程において、運用効率の向上、生産コストの削減、高精度化に注力しています。 機械学習、コンピュータビジョン、および補強学習などの技術は、ロボットがより自律性、精度、適応性のある複雑なタスクを実行できるようにします。 その結果、自動車や電子機器などの業界は、インテリジェントなロボティックシステムを導入し、生産性を高め、欠陥を最小限に抑え、サプライチェーンの最適化、競争の激しい世界市場での全体的な生産の柔軟性を向上させています。

主拘束/チャレンジ:高集積コンプレクチャリティと熟練した労働力の不足

強力な市場成長にもかかわらず、業界は、既存のレガシーな産業用システムを備えた高度なAIロボットソフトウェアを統合する高い複雑性に関する重要な課題に直面しています。 多くの製造施設は従来の自動化インフラに依り、技術的に困難で時間のかかるAI主導のロボティクスのシームレスな統合を実現します。 また、熟練したロボットAIエンジニアや自動化スペシャリストの不足は、特に新興国や中小企業の採用スピードを制限しています。 高機能な実装とメンテナンスコスト、マルチベンダーのロボットエコシステムを横断する相互運用性の問題と組み合わせ、大規模な展開をさらに複雑化し、十分な技術的専門知識と財務リソースが不足している組織の障壁を作成し、AI対応の自動化システムに完全に移行します。

主要市場機会:エッジAIとクラウドロボティクスプラットフォームの成長

エッジコンピューティング、クラウドインフラ、AIを活用したロボティクスのコンバージェンスは、世界市場で大きな成長機会を生み出しています。 Edge AI は、倉庫の自動化、製造ライン、自動モバイルロボットなどの動的な産業環境にとって重要な、ロボットシステムに直接リアルタイムで低遅延の意思決定を可能にします。 同時に、クラウドロボティクスプラットフォームは、集中制御、リモート監視、予測分析、複数の施設や地理を横断するロボット艦隊の大規模な最適化を可能にします。 エッジとクラウドベースのロボットのハイブリッドモデルは、メーカーがインフラコストを削減しながら、より効率的に自動化をスケールアップすることを可能にします。 業界は業界 4.0 の慣行を採用し続け、AI 主導のシミュレーション、デジタル ツイン、予測的なメンテナンスによるクラウド ロボティクスの統合は、世界的な産業オートメーション エコシステムを大幅に変革する見込みです。

産業用ロボットAIソフトウェア市場スコープ

産業用ロボットAIソフトウェア市場は、ソフトウェアの種類、ロボットの種類、展開モード、AI技術、アプリケーション、エンドユーザー業界に基づいてセグメント化されます。

- ソフトウェアタイプ別

ソフトウェアの種類に基づいて、産業用ロボットAIソフトウェア市場は、ロボットオペレーティングシステム(ミドルウェアプラットフォーム)、AIモーションプランニング&制御ソフトウェア、コンピュータビジョン&知覚ソフトウェア、デジタルツイン&シミュレーションプラットフォーム、艦隊管理&調整ソフトウェア、および予測保守&安全ソフトウェアにセグメント化されています。 コンピュータビジョン&パーセプションソフトウェアセグメントは、2025年に27.4%のシェアで市場を支配し、リアルタイムのオブジェクト検出、品質検査、欠陥特定、製造および物流環境におけるロボティックナビゲーションにおける重要な役割を担っています。 このセグメントは、動的な産業設定で自律的な意思決定と適応型ロボティクス性能を可能にするために不可欠です。

デジタルツイン&シミュレーションプラットフォームのセグメントは、2026年から2033年にかけて35.6%のCAGRで最速の成長を目撃し、仮想工場モデリング、AI対応予測シミュレーション、およびロボットシステムのリアルタイム最適化の採用を加速する見込みです。 AIベースのロボティクスソフトウェアを用いたデジタルツインの統合により、運用効率を高め、ダウンタイムを削減し、大規模な産業オートメーションネットワークを横断した継続的なパフォーマンスモニタリングを可能にしています。

- ロボットタイプ別

ロボット型をベースに、産業用ロボットAIソフトウェア市場を産業用ロボットアーム、共同ロボット(ロボット)、自律移動ロボット(AMR)、自動ガイド車(AGV)、ヒューマノイド&サービスロボットに分割しています。 産業用ロボットアームのセグメントは、自動車アセンブリ、溶接、材料処理、包装、精密製造アプリケーションで広範な使用によって駆動され、2025年に32.1%のシェアで市場を支配しました。 これらのシステムは、信頼性、高ペイロード能力、および繰り返しタスクのコスト効率のために、産業オートメーションのバックボーンを維持します。

自動モバイルロボット(AMR)セグメントは、倉庫の自動化、電子商取引の物流、およびフレキシブル・イントラロジスティックスシステムの急速な拡大によって燃料を供給し、2026年から2033年のCAGRで最速の成長を目撃する見込みです。 リアルタイムの経路計画と動的障害回避が可能なインテリジェントでセルフナビゲートロボットの需要の増加は、グローバルサプライチェーンにおけるAMR導入を著しく加速しています。

- 展開モードによる

展開モードをベースに、インダストリアルロボティクスAIソフトウェア市場をオンプレミス展開、クラウドベースの展開、エッジベースの展開にセグメント化。 オンプレミスセグメントは、2025年に52.6%のシェアで市場を支配しました。主に大規模な製造工場、自動車OEM、および高データセキュリティ、決定的な性能、およびミッションクリティカルなロボット操作のための低レイテンシー処理を必要とする防衛アプリケーションで強い採用によるものです。

クラウドベースのセグメントは、スケーラブルなコンピューティングインフラ、リモートフリート管理、AIモデルのトレーニング、および資本支出削減の需要の増加によって駆動され、2026年から2033年のCAGRで最速の成長を目撃する見込みです。 クラウドロボティクスプラットフォームは、グローバル生産設備を横断する分散型ロボットシステムのための集中制御と分析を可能にします。

- AIテクノロジー

AI技術をベースに、機械学習(ML)システム、ディープラーニング、ニューラルネットワーク、強化学習(RL)、コンピュータビジョンAI、エッジAI/組み込みインテリジェンス、ハイブリッド/ニューネラルAIシステムに市場をセグメント化。 機械学習(ML)システムセグメントは、2025年に29.3%のシェアで市場を支配しました。これは、予測的なメンテナンス、プロセスの最適化、および産業用アプリケーション全体の適応型ロボット制御に広く使用されています。

強化学習(RL)とエッジAI / 組み込みインテリジェンスセグメントは、予測期間中に最速の成長を目撃し、自律的な意思決定、リアルタイムのロボット学習、およびデバイスレベルでの低レイテンシー推論の需要の増加によって推進されることが期待されます。 これらの技術は、常に人間の介入なしに、組織外の動的環境でのパフォーマンスを継続的に改善するロボットを可能にします。

- 用途別

用途に応じて、産業用ロボットAIソフトウェア市場は、自動車製造、電子機器、半導体製造、物流・倉庫、金属・機械製造、食品・飲料加工、薬品、ゴム・プラスチック、医療・医薬品、その他に分けられます。 自動車製造部門は、アセンブリライン、溶接、塗装、EV製造、自動車両部品製造におけるAI搭載ロボットソフトウェアの広範な展開によって駆動され、2025年に26.5%のシェアで市場を支配しました。 自動車OEMおよびサプライヤーは、生産速度を高め、品質管理を改善し、運用コストを削減するために、インテリジェントなロボティクスシステムに依存しています。このセグメントは、グローバル市場での主要収益コントリビューターです。

ロジスティックス&ウォーハスメントセグメントは、2026年から2033年にかけて36.1%のCAGRで最速の成長を目撃する見込みで、電子商取引プラットフォームの急速な拡大、倉庫の自動化に対する需要の増加、AI対応の自律移動ロボット(AMR)およびインテリジェントなフルフィルメントシステムの導入の増加が期待されています。 リアルタイムの在庫管理、迅速な注文処理、および最適化されたサプライチェーンの操作のための成長の必要性は、特に大規模な流通センターとサードパーティの物流プロバイダ全体で、この分野でのロボティクスAIソフトウェアの採用を大幅に加速しています。

- エンドユーザー業界

エンドユーザー業界を基盤に、インダストリアル・ロボティクス・アイ・ソフトウェア・マーケットは、自動車業界、エレクトロニクス業界、産業製造、物流・電子商取引、ヘルスケア&ライフサイエンス、航空宇宙・防衛、食品・飲料業界、その他にセグメント化しています。 自動車業界セグメントは、アセンブリライン、溶接、塗装、EV製造、自動車両部品製造におけるAI搭載ロボットの広範な採用により、2025年に26.5%のシェアで市場を支配しました。

物流・ECセグメントは、2026年から2033年にかけて36.1%のCAGRで最速の成長を目撃する見込みで、倉庫の自動化、最終マイル配送システム、AI対応のフルフィルメントセンターの急激な拡大により燃料を供給しています。 グローバルサプライチェーンにおけるスピード、精度、運用効率の向上の必要性は、この分野におけるロボティクスAIソフトウェアの採用を著しく加速しています。

産業用ロボットAIソフトウェア市場分析

北米は、産業用ロボットAIソフトウェア市場を支配し、2025年に最大36.8%の収益シェアを占め、先進的なロボティクスおよびAIソフトウェア企業、高度な製造インフラ、および業界4.0技術の早期採用の強力なプレゼンスによって駆動しました。 また、AI研究、クラウドロボティクスプラットフォーム、自動車、電子機器、物流業界における大規模産業オートメーションへの投資もメリットです。

U.S.インダストリアルロボティクスAIソフトウェア市場動向

米国産業用ロボットAIソフトウェア市場は、スマートマニュファクチャリング、オートノマイズシステム、AI主導の産業オートメーションへの投資を増加させることにより、強力な成長を遂げています。 ロボティクスのイノベーション、半導体製造、物流の自動化における国のリーダーシップは、先進的なロボティクスソフトウェアソリューションの需要を大幅に低減しています。 NVIDIA Corporation、Microsoft Corporation、Rockwell Automationなどの企業は、AIを搭載したロボットエコシステムに積極的に貢献しています。 また、クラウドロボティクスプラットフォームやエッジAIコンピューティングの採用が加速し、市場拡大を加速しています。

ヨーロッパ産業ロボティクスAIソフトウェア市場情報

欧州産業ロボットAIソフトウェア市場は、強力な自動車製造、産業工学能力、先進のロボティクス研究インフラによって支えられた、グローバル成長への重要な貢献です。 自動車製造、航空宇宙工学、スマートファクトリーにおけるAI対応ロボットシステムの導入が急速に進んでいます。 Siemens AGやABB Ltd.などの企業は、欧州における産業オートメーションおよびデジタル製造のエコシステムにおけるイノベーションを推進しています。

U.K. インダストリアルロボティクスAIソフトウェア市場情報

U.K. 産業ロボットAIソフトウェア市場は、製造、物流、防衛用途における自動化の採用を増加させ、着実に成長しています。 AI研究、ロボティクスのスタートアップ、デジタル変革への取り組みへの投資が市場拡大を強化しています。 大学や工業研究所は、精密製造、自動運行、倉庫の自動化のための高度なAIロボットシステムを開発しています。

ドイツ産業ロボティクスAIソフトウェア市場情報

ドイツの産業用ロボットAIソフトウェア市場は、自動車および先進製造分野における先進的な産業オートメーション基盤、エンジニアリングの卓越性、リーダーシップにより着実に拡大しています。 ドイツOEMおよびTier-1サプライヤーは、溶接、アセンブリ、塗装、EV製造ラインでAI搭載ロボットソフトウェアを幅広く展開しています。 BMWグループやベンツグループAGなどの企業は、ロボットAIソフトウェアをスマートファクトリーエコシステムに統合し、生産性、精度、運用効率性を高めています。 また、業界 4.0 のフレームワーク、デジタル ツイン、エッジ AI、クラウド ベースのロボティクス プラットフォームの強力な採用により、全国の市場成長をさらに強化しています。

アジア・パシフィック・インダストリアル・ロボティクス・AIソフトウェア市場情報

アジア・パシフィック・インダストリアル・ロボティクス・AIソフトウェア市場は、大規模産業化、エレクトロニクス・半導体製造の拡大、中国、インド、日本、韓国などの国における自動車生産の拡大により、急成長を目撃する見込みです。 スマートファクトリ、AIインフラ、デジタルトランスフォーメーションへの投資の増加は、高度なロボティクスソフトウェアソリューションの需要を大幅に増加させます。 また、大規模製造・物流業務におけるスケーラビリティ、コスト効率、柔軟性により、クラウドロボティクスプラットフォーム、エッジAIシステム、自律型モバイルロボット(AMR)の強力な採用を目撃しています。

日産インダストリアルロボティクスAIソフトウェア市場動向

日本産業ロボットAIソフトウェア市場は、精密工学、ロボティクスイノベーション、高度な製造システムに重点を置いた、先進的な成長を目撃しています。 トヨタ自動車、ファナック株式会社、ヤスカ電機株式会社などのリーディングカンパニーは、自動車製造、電子機器製造、産業オートメーションのAI主導型ロボットソフトウェアをますますます統合しています。 品質検査、自動ロボット制御、予測メンテナンスなどの用途は、工場全体に展開しています。 AI、デジタルツイン、高性能コンピューティングの統合により、さらなる運用効率を高め、ロボットイノベーションにおける日本のリーダーシップを強化しています。

中国産業ロボットAIソフトウェア市場動向

中国産業用ロボットAIソフトウェア市場は急速に成長しています。大規模な産業拡張、高度な製造のための強力な政府サポート、人工知能やロボット技術への投資が増加しています。 自動車、電子機器、半導体、物流業界を横断するAI搭載ロボットシステムを展開する国です。 スマートな製造業のイニシアチブ、雲のロボティクスのプラットホームおよび端のAIの解決の採用の増加は企業および工業団地を渡る市場の浸透を加速しています。 中国は、インテリジェントな自動化のためのグローバルハブとして新興国であり、強力な国内製造能力と産業分野横断高速デジタル変革によってサポートされています。

産業用ロボットAIソフトウェア市場シェア

産業用ロボットAIソフトウェア業界は、主に、以下のような広範な企業によって導かれています。

- Siemens AG(ドイツ)

- ABB株式会社(スイス)

- ロックウェルオートメーション株式会社(米国)

- NVIDIA株式会社(米国)

- マイクロソフト株式会社(米国)

- 株式会社アルファベット(米国)

- アマゾンウェブサービス株式会社(米国)

- ファナック株式会社(日本)

- 安川電機株式会社(日本)

- KUKA AG(ドイツ)

- 株式会社オートデスク(米国)

- PTC Inc.(米国)

- シーメンスのデジタル産業ソフトウェア(ドイツ)

- Dassault Systèmes SE(フランス)

- 株式会社オムロン(日本)

産業用ロボットAIソフトウェア市場の最新動向

- 2026年3月、NVIDIA Corporationは、「Robot Brain」の取り組みを通じて、物理AIエコシステムを拡大し、産業用ロボットAIソフトウェアのリーダーシップを強化し、Skild AIやFoxconnなどのパートナーと連携し、産業用アセンブリライン全体でAIモデルの展開を可能にしました。 イニシアチブは、NVIDIA OmniverseシミュレーションとBlackwell GPUインフラストラクチャを統合し、実際のロボット学習を加速し、製造環境全体で適応的な自動化を可能にし、エンドツーエンドのロボティクスAIソフトウェアエコシステムにおけるNVIDIAの役割を果たしています。

- ABB Roboticsは、NVIDIA OmniverseライブラリをRobotStudioプラットフォームに統合することで、産業用ロボットのAIソフトウェア機能を強化し、高度に仮想化ロボットのトレーニングと自律的な産業用ロボットのシミュレーションベースの展開を可能にします。 この開発は、デジタルツインの精度を大幅に向上し、展開時間を短縮し、自動車、電子機器、製造業界におけるスケーラブルなAI主導の自動化をサポートしています。

- 2026年3月、シーメンスAGは、NVIDIAテクノロジーとの統合を強化し、デジタルツイン主導の自動化とインテリジェントな製造ワークフローを加速することにより、産業AIとロボットソフトウェアのエコシステムを拡大しました。 シミュレーション、AI、産業用制御システムを組み合わせて、工場の自動化効率を改善し、ダウンタイムを削減し、業界 4.0 フレームワークに基づく次世代のスマート製造システムを有効にします。

- 2026年3月、ロックウェル・オートメーションは、製造業のエコシステムを横断するAI主導の自動化と産業制御の統合を活用し、産業ロボットAIソフトウェアポートフォリオの高度化を続けてきました。 同社は、機械学習とエッジベースの産業分析によって供給される予測保守、インテリジェントな生産最適化、および接続された工場システムを可能にすることにますますます集中しています。

- 2026年3月、Fanuc Corporationは、NVIDIAをはじめとするテクノロジーパートナーと連携し、AI対応の産業用ロボットシステムを拡充し、生産拠点の自律的なロボット展開を強化しました。 ファナックのロボティックプラットフォームへのAIモデルの統合は、産業環境における精密製造、適応制御、リアルタイムの意思決定能力を向上させています。

- 2026年3月、ヤスカワ電機株式会社は、AI主導の制御システムの統合と、主要なAIエコシステム開発者とのコラボレーションによるロボティクスの自動化機能を強化しました。 当社は、自動車・電子機器の製造ラインを横断するモーションコントロール、予測ロボットの知能、適応型製造自動化の改善に注力しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。