世界の静脈内免疫グロブリン市場

Market Size in USD Billion

CAGR :

%

USD

11.97 Million

USD

21.83 Million

2022

2030

USD

11.97 Million

USD

21.83 Million

2022

2030

| 2023 –2030 | |

| USD 11.97 Million | |

| USD 21.83 Million | |

| % | |

|

世界の静脈内免疫グロブリン市場、用途別(低ガンマグロブリン血症、CIDP、先天性エイズ)、投与経路別(静脈内および皮下)、エンドユーザー別(病院、在宅ケア、専門クリニック、その他)、流通チャネル別(病院薬局、小売薬局、オンライン薬局、その他) - 2030年までの業界動向および予測。

静脈内免疫グロブリン市場の分析と規模

免疫グロブリンは、少なくとも100人以上のドナーから採取された膨大なヒト血漿プールから製造されます。筋肉内投与は従来の方法ですが、痛みを伴うため、現在はあまり好まれていません。静脈内投与の免疫グロブリンは、免疫機能が低下した患者にとって、ここ数年で大きなメリットとして発展してきました。原発性免疫不全症などの対象疾患の負担増加は、市場の成長を後押しすると予測されています。

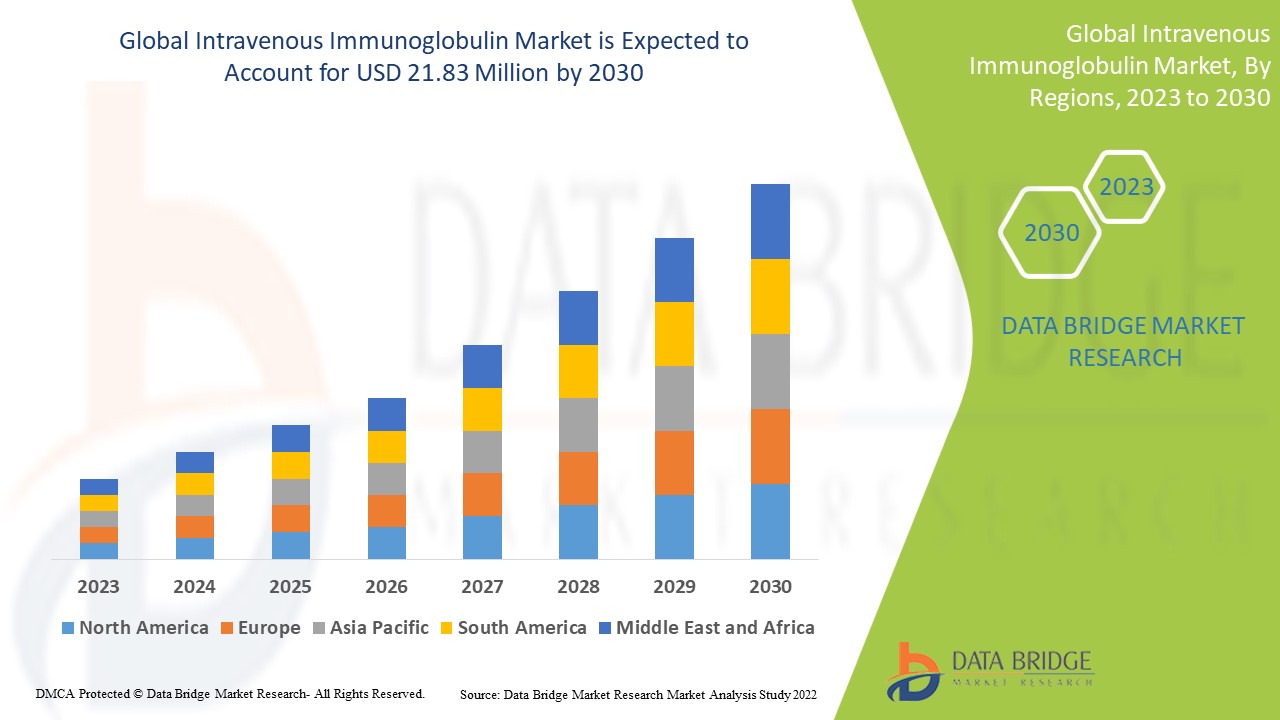

データブリッジ市場調査は、2023年から2030年の予測期間における静脈内免疫グロブリン市場の成長率を分析しています。この予測期間における静脈内免疫グロブリン市場の予想年平均成長率は約7.80%です。市場規模は2022年に1,197万米ドルと評価され、2030年には2,183万米ドルまで成長すると予測されています。データブリッジ市場調査チームがまとめた本市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオといった市場洞察に加え、専門家による詳細な分析、患者疫学、パイプライン分析、価格分析、規制枠組みも含まれています。

静脈内免疫グロブリン市場の範囲とセグメンテーション

|

レポートメトリック |

詳細 |

|

予測期間 |

2023年から2030年 |

|

基準年 |

2022 |

|

歴史的な年 |

2021年(2015年~2020年にカスタマイズ可能) |

|

定量単位 |

売上高(百万米ドル)、販売数量(個数)、価格(米ドル) |

|

対象セグメント |

用途(低ガンマグロブリン血症、CIDP、先天性エイズ)、投与経路(静脈内および皮下)、エンドユーザー(病院、在宅ケア、専門クリニック、その他)、流通チャネル(病院薬局、小売薬局、オンライン薬局、その他) |

|

対象国 |

北米では米国、カナダ、メキシコ、ヨーロッパではドイツ、フランス、英国、オランダ、スイス、ベルギー、ロシア、イタリア、スペイン、トルコ、ヨーロッパではその他のヨーロッパ、中国、日本、インド、韓国、シンガポール、マレーシア、オーストラリア、タイ、インドネシア、フィリピン、アジア太平洋地域 (APAC) ではその他のアジア太平洋地域、サウジアラビア、UAE、南アフリカ、エジプト、イスラエル、中東およびアフリカ (MEA) の一部としてその他の中東およびアフリカ (MEA)、南米の一部としてブラジル、アルゼンチン、その他の南米 |

|

対象となる市場プレーヤー |

バクスター(米国)、バイエルAG(ドイツ)、メルク(米国)、バイオテストAG(ドイツ)、トップバイオグループ株式会社(中国)、CSLリミテッド(オーストラリア)、オクタファーマAG(スイス)、グリフォルスSA(スペイン)、ケドリオンSpA(イタリア) |

|

市場機会 |

|

市場定義

免疫グロブリンは、抗体を含む血漿を分解した産物です。免疫グロブリンは、一般的に静脈内投与される血液製剤です。献血者の血漿から抽出した多価IgG抗体で構成されています。ウィスコット・アルドリッチ症候群やX連鎖性無ガンマグロブリン血症など、十分な抗体を産生できない疾患に苦しむ患者は多くいます。そのため、体内の抗体レベルを維持するために、静脈内投与による免疫グロブリンの投与が有益です。

世界の静脈内免疫グロブリン市場の動向

ドライバー

- 原発性免疫不全症(PID)の発生率増加

WHOによると、現在、特異抗体欠損症やX線性低ガンマグロブリン血症など、50種類以上の原発性免疫不全症(PID)が存在します。これらの疾患には、176種類の希少遺伝性疾患が含まれます。米国国立医学図書館および国立衛生研究所によると、世界中で約600万人がPIDに罹患しています。これらの疾患の発生率の増加は、予測期間中に免疫グロブリン療法の需要を押し上げると予想されます。

- これらの患者のための病院の需要の増加

病院セグメントは、独立したクリニックではなく病院での治療を選択する患者数の増加により、市場を席巻しました。さらに、自宅でIVIG点滴を受ける患者は、日常生活がより快適になり、生活の質が向上しています。例えば、在宅ケアでのIVIG点滴は、複数の患者を同時に治療するスケジュールの衝突を最小限に抑えます。

機会

- 免疫グロブリンに対する医療費の増加

市場の成長を牽引するいくつかの免疫グロブリンへの資金提供が増加しています。例えば、米国国立衛生研究所(NIH)傘下の国立アレルギー・感染症研究所(NIAID)は、抗コロナウイルス免疫グロブリン(ITAC)による入院治療として知られる第III相試験を後援し、資金を提供しました。ITAC試験で試験された抗体溶液は、抗コロナウイルス高度免疫静脈内免疫グロブリン(hIVIG)です。

- 組織間の戦略的提携と買収の増加

多くの市場プレーヤーは、市場浸透を拡大することで大きなシェアを獲得するため、合併・買収、流通、その他の協業契約など、様々な戦略を採用しています。例えば、2022年4月25日、Grifols SAはBiotestを買収しました。これは、成長とイノベーションを促進する重要な変革をもたらす取引です。この買収により、Grifolsは製品ラインアップの拡大と加速、血漿医薬品への患者アクセスの向上、欧州最大の民間血漿施設ネットワークの運営、そして収益と利益率の向上を実現できます。

制約/課題

- 高額な治療費

脱髄疾患の診断と治療にかかる費用は非常に高額です。IVIG療法の費用増加は、市場拡大の大きな障壁となっていると推定されています。免疫グロブリン点滴は通常3~4週間に1回行われ、年間約12~16回のセッションで治療が継続されます。IVIGの予測費用は1グラムあたり73.89米ドルで、患者の病状の重症度に応じて総額10,000米ドルとなります。

この静脈内免疫グロブリン市場レポートは、最近の動向、貿易規制、輸出入分析、生産分析、バリューチェーンの最適化、市場シェア、国内および現地の市場プレーヤーの影響、新たな収益源の観点から見た機会分析、市場規制の変更、戦略的市場成長分析、市場規模、カテゴリー市場の成長、アプリケーションのニッチと優位性、製品承認、製品発売、地理的拡大、市場における技術革新など、詳細な情報を提供しています。静脈内免疫グロブリン市場に関する詳細情報は、Data Bridge Market Researchまでアナリストブリーフをご請求ください。当社のチームが、市場成長を実現するための情報に基づいた意思決定をお手伝いいたします。

COVID-19による世界の静脈内免疫グロブリン市場への影響

COVID-19は、精神疾患や神経疾患を持つ患者に感染リスクの上昇という深刻な問題を引き起こしています。特に若年層において、MIS-C(多系統炎症症候群)が複数の患者で認められています。多くの医療専門家が、COVID-19患者に対するIVIG注射の有効性を評価してきました。例えば、2021年4月には、血漿分画製剤の主要プロバイダーであるGrifols社が、NIH(国立衛生研究所)およびNIAID(国立アレルギー感染症研究所)と共同で、外来患者を対象とした静脈内抗SARS-CoV-2高度免疫グロブリン製剤の分析を行う研究調査に参加しました。この研究は、予測期間中の市場成長を後押しすると予測されています。

最近の開発:

- 2021年8月、米国に拠点を置く多国籍スペシャリティバイオ医薬品企業であるエマージェント・バイオソリューションズ社は、重症化リスクの高いCOVID-19患者に対する外来治療薬として、治験中のSARS-CoV-2免疫グロブリン静脈内投与(COVID-HIG)血漿由来療法を評価するための第III相臨床試験の開始を発表しました。したがって、上記の要因は、予測期間中に世界の静脈内免疫グロブリン市場の成長を後押しすると予測されます。

世界の静脈内免疫グロブリン市場の展望

静脈内免疫グロブリン市場は、用途、投与経路、エンドユーザー、流通チャネルに基づいてセグメント化されています。これらのセグメント間の成長は、業界における成長の少ないセグメントの分析に役立ち、ユーザーに貴重な市場概要と市場洞察を提供し、コア市場アプリケーションを特定するための戦略的意思決定を支援します。

応用

- 低ガンマグロブリン血症

- CIDP

- 先天性エイズ

投与経路

- 静脈内

- 皮下

エンドユーザー

- 病院

- ホームケア

- 専門クリニック

- その他

流通チャネル

- 病院薬局

- 小売薬局

- オンライン薬局

- その他

静脈内免疫グロブリン市場の地域分析/洞察

静脈内免疫グロブリン市場が分析され、市場規模の洞察と傾向が、上記のアプリケーション、投与経路、エンドユーザー、流通チャネル別に提供されます。

静脈内免疫グロブリン市場レポートで取り上げられている主な国は 、北米では米国、カナダ、メキシコ、ヨーロッパではドイツ、フランス、英国、オランダ、スイス、ベルギー、ロシア、イタリア、スペイン、トルコ、ヨーロッパではその他のヨーロッパ諸国、中国、日本、インド、韓国、シンガポール、マレーシア、オーストラリア、タイ、インドネシア、フィリピン、アジア太平洋地域 (APAC) ではその他のアジア太平洋地域、サウジアラビア、UAE、南アフリカ、エジプト、イスラエル、中東およびアフリカ (MEA) の一部としてその他の中東およびアフリカ (MEA)、南米の一部としてブラジル、アルゼンチン、その他の南米です。

北米は、製品の主要メーカーの存在が高く、研究開発活動や医療費の増加により、予測期間中に最も収益性の高い成長が見込まれています。

アジア太平洋地域は、高齢者人口の増加とともに、原発性免疫不全患者の治療に免疫グロブリンベースの治療法を採用することに対する認識が高まり、潜在的な機会も増えているため、市場を独占しています。

本レポートの国別セクションでは、市場の現在および将来の動向に影響を与える個々の市場要因と国内市場における規制の変更についても解説しています。また、グローバルブランドの存在と入手可能性、そして現地および国内ブランドとの激しい競争または競争の少なさによって直面する課題、国内関税や貿易ルートの影響についても考察し、国別データに基づく予測分析を提供しています。

競争環境と世界の静脈内免疫グロブリン市場シェア分析

静脈内免疫グロブリン市場の競争環境は、競合他社ごとに詳細な情報を提供しています。企業概要、財務状況、収益、市場ポテンシャル、研究開発への投資、新規市場への取り組み、グローバルプレゼンス、生産拠点・設備、生産能力、企業の強みと弱み、製品の発売、製品の幅広さと幅広さ、アプリケーションの優位性などの詳細が含まれています。上記のデータは、静脈内免疫グロブリン市場における各社の注力分野にのみ関連しています。

静脈内免疫グロブリン市場で活動している主要企業は次のとおりです。

- バクスター(米国)

- バイエルAG(ドイツ)

- メルク社(米国)

- バイオテストAG(ドイツ)

- トップバイオグループ株式会社(中国)

- CSLリミテッド(オーストラリア)

- オクタファーマAG(スイス)

- グリフォルスSA(スペイン)

- ケドリオンSpA(イタリア)

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界の静脈内免疫グロブリン市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界の静脈内免疫グロブリン市場規模の推定

2.2.1 ベンダーポジショニンググリッド

2.2.2 技術ライフライン曲線

2.2.3 TRIPODデータ検証モデル

2.2.4 マーケットガイド

2.2.5 多変量モデリング

2.2.6 トップツーボトム分析

2.2.7 チャレンジマトリックス

2.2.8 アプリケーションカバレッジグリッド

2.2.9 測定基準

2.2.10 ベンダーシェア分析

2.2.11 疫学モデリング

2.2.12 主要な一次インタビューからのデータポイント

2.2.13 主要な二次データベースからのデータポイント

2.3 世界の静脈内免疫グロブリン市場:調査スナップショット

2.4 仮定

3 エグゼクティブサマリー

4つのプレミアムインサイト

4.1 ポーターの5つの力

4.2 PESTEL分析

4.3 伝統的製品と新規製品の分析

5つの業界洞察

5.1 特許分析

5.1.1 特許の現状

5.1.2 USPTO番号

5.1.3 特許の満了

5.1.4 エピオ番号

5.1.5 特許の強さと品質

5.1.6 特許請求の範囲

5.1.7 特許引用

5.1.8 特許訴訟とライセンス

5.1.9 特許出願

5.1.10 特許取得国

5.1.11 技術背景

5.2 成熟市場別の薬物治療率

5.3 人口動態の動向:すべての罹患率への影響

5.4 患者フロー図

5.5 主要な価格戦略

5.6 主要な患者登録戦略

5.7 専門家との面談

5.8 その他のKOLスナップショット

6 疫学

6.1 発生率

6.2 治療率

6.3 死亡率

6.4 服薬遵守と治療切り替えモデル

6.5 患者の治療成功率

7 合併と買収

7.1 ライセンス

7.2 商業化契約

8 規制枠組み

8.1 規制承認プロセス

8.2 地域ごとの規制承認の容易さ

8.3 規制承認の経路

8.4 ライセンスと登録

8.5 市販後調査

8.6 適正製造規範(GMPS)ガイドライン

9 パイプライン分析

9.1 臨床試験と相分析

9.2 薬物治療パイプライン

9.3 フェーズIII候補

9.4 フェーズII候補

9.5 フェーズI候補者

9.6 その他(前臨床および研究)

10 市販薬の分析

10.1 薬物

10.1.1 ブランド名

10.1.2 一般名

10.2 治療適応

10.3 薬物の薬理学的分類

10.4 薬剤の主な適応症

10.5 市場の状況

10.6 薬剤の種類

10.7 薬剤投与量フォーム

10.8 投与量の入手可能性

10.9 包装の種類

10.1 薬剤投与経路

10.11 投与頻度

10.12 ドラッグインサイト

10.13 規制上のマイルストーン、安全性データと有効性データ、市場独占データなどの医薬品開発活動の概要。

10.13.1 市場見通しの予測

10.13.2 クロスコンペティション

10.13.3 治療ポートフォリオ

10.14 現在の開発シナリオ

11 市場概要

11.1 ドライバー

11.2 拘束

11.3 機会

11.4 課題

12 市場アクセス

12.1 10年間の市場予測

12.2 臨床試験の最新情報

12.3 年間のFDA承認医薬品

12.4 医薬品製造業者と取引

12.5 主要薬物摂取

12.6 現在の治療法

12.7 今後の治療の影響

13 研究開発分析

13.1 比較分析

13.2 医薬品開発の展望

13.3 規制のマイルストーンに関する詳細な洞察

13.4 治療評価

13.5 資産ベースのコラボレーションとパートナーシップ

14 世界の静脈内免疫グロブリン市場(タイプ別)

(注:市場価値、数量、ASP分析は、製品のすべてのセグメントとサブセグメントに対して提供されます)

14.1 概要

14.2 イグ

14.2.1 IGG1

14.2.2 IGG2

14.2.3 IGG3

14.2.4 IGG4

14.3 IGA

14.3.1 IGA1

14.3.2 IGA2

14.4 IGM

14.5 IGE

14.6 IGD

15 世界の静脈内免疫グロブリン市場(適応症別)

15.1 概要

15.2 原発性体液性免疫不全症(PIDD)

15.2.1 変異型免疫不全症(CVID)

15.2.2 X連鎖性無ガンマグロブリン血症

15.2.3 先天性無ガンマグロブリン血症

15.2.4 ウィスコット・アルドリッチ症候群

15.2.5 重症複合免疫不全症(SCID)

15.3 特発性血小板減少性紫斑病(ITP)

15.4 慢性炎症性脱髄性多発神経炎(CIDP)

15.5 川崎血管炎

15.6 重症筋無力症

15.6.1 全身性重症筋無力症

15.6.2 眼重症筋無力症

15.6.3 一過性新生児重症筋無力症

15.7 ループス

15.8 筋炎

15.9 多巣性運動神経障害

15.1 ギランバレー症候群

15.11 低プラスミノーゲン血症

15.11.1 遺伝性

15.11.2 非家族性

15.12 後天性免疫不全疾患

15.13 蟹座

15.13.1 慢性リンパ性リンパ腫

15.13.2 多発性骨髄腫

15.14 その他の適応症

16 世界の静脈内免疫グロブリン市場(濃度別)

16.1 概要

16.2 IVIG 5%

16.3 IVIG 10%

17 世界の静脈内免疫グロブリン市場(年齢別)

17.1 概要

17.2 小児科

17.3 大人

17.4 老年医学

18 世界の静脈内免疫グロブリン市場(薬剤タイプ別)

18.1 概要

18.2 ブランド医薬品

18.2.1 ガムネックス

18.2.2 フレボガンマDIF

18.2.3 ガンマガード S/D

18.2.4 ガンマガードリキッド

18.2.5 ガンマメイク

18.2.6 ガンマプレックス

18.2.7 GAMUNEX-C

18.2.8 オクタガム

18.2.9 特権

18.3 ジェネリック

19 世界の静脈内免疫グロブリン市場(エンドユーザー別)

19.1 概要

19.2 病院

19.3 専門クリニック

19.4 ホームケア

19.5 その他

20 世界の静脈内免疫グロブリン市場(流通チャネル別)

20.1 概要

20.2 病院薬局

20.3 小売薬局

20.4 その他

21 世界の静脈内免疫グロブリン市場、SWOT分析およびDBMR分析

22 世界の静脈内免疫グロブリン市場、企業概要

22.1 企業シェア分析:北米

22.2 企業株式分析:ヨーロッパ

22.3 企業シェア分析:アジア太平洋地域

22.4 合併と買収

22.5 新製品の開発と承認

22.6 拡張

22.7 規制の変更

22.8 パートナーシップおよびその他の戦略的展開

23 世界の静脈内免疫グロブリン市場(地域別)

世界の静脈内免疫グロブリン市場(上記のすべてのセグメンテーションは、この章では国別に表されています)

23.1 北米

23.1.1 米国

23.1.1.1. 米国の静脈内免疫グロブリン市場(タイプ別)

23.1.1.2. 米国の静脈内免疫グロブリン市場(適応症別)

23.1.1.3. 米国の静脈内免疫グロブリン市場(集中度別)

23.1.1.4. 米国の静脈内免疫グロブリン市場(年齢層別)

23.1.1.5. 米国の静脈内免疫グロブリン市場(薬剤別)

23.1.1.6. 米国の静脈内免疫グロブリン市場(エンドユーザー別)

23.1.1.7. 米国の静脈内免疫グロブリン市場(流通チャネル別)

23.1.2 カナダ

23.1.3 メキシコ

23.2 ヨーロッパ

23.2.1 ドイツ

23.2.2 フランス

23.2.3 英国

23.2.4 ハンガリー

23.2.5 リトアニア

23.2.6 オーストリア

23.2.7 アイルランド

23.2.8 ノルウェー

23.2.9 ポーランド

23.2.10 イタリア

23.2.11 スペイン

23.2.12 ロシア

23.2.13 トルコ

23.2.14 オランダ

23.2.15 スイス

23.2.16 ヨーロッパのその他の地域

23.3 アジア太平洋

23.3.1 日本

23.3.2 中国

23.3.3 韓国

23.3.4 インド

23.3.5 オーストラリア

23.3.6 シンガポール

23.3.7 タイ

23.3.8 マレーシア

23.3.9 インドネシア

23.3.10 フィリピン

23.3.11 ベトナム

23.3.12 その他のアジア太平洋地域

23.4 南アメリカ

23.4.1 ブラジル

23.4.2 アルゼンチン

23.4.3 ペルー

23.4.4 コロンビア

23.4.5 ベネズエラ

23.4.6 南米のその他の地域

23.5 中東およびアフリカ

23.5.1 南アフリカ

23.5.2 サウジアラビア

23.5.3 アラブ首長国連邦

23.5.4 エジプト

23.5.5 クウェート

23.5.6 イスラエル

23.5.7 中東およびアフリカのその他の地域

23.6 主要国別の主な洞察

24 世界の静脈内免疫グロブリン市場、企業概要

24.1 オクタファーマAG

24.1.1 会社概要

24.1.2 収益分析

24.1.3 地理的存在

24.1.4 製品ポートフォリオ

24.1.5 最近の開発

24.2 グリフォルス

24.2.1 会社概要

24.2.2 収益分析

24.2.3 地理的存在

24.2.4 製品ポートフォリオ

24.2.5 最近の開発

24.3 武田薬品工業USA社

24.3.1 会社概要

24.3.2 収益分析

24.3.3 地理的存在

24.3.4 製品ポートフォリオ

24.3.5 最近の開発

24.4 ADMAバイオロジクス

24.4.1 会社概要

24.4.2 収益分析

24.4.3 地理的存在

24.4.4 製品ポートフォリオ

24.4.5 最近の開発

24.5 BIOTEST UK。

24.5.1 会社概要

24.5.2 収益分析

24.5.3 地理的存在

24.5.4 製品ポートフォリオ

24.5.5 最近の開発

24.6 CSL

24.6.1 会社概要

24.6.2 収益分析

24.6.3 地理的存在

24.6.4 製品ポートフォリオ

24.6.5 最近の開発

24.7 ケドリオンバイオファーマ株式会社

24.7.1 会社概要

24.7.2 収益分析

24.7.3 地理的存在

24.7.4 製品ポートフォリオ

24.7.5 最近の開発

24.8 プロシアバイオソリューション

24.8.1 会社概要

24.8.2 収益分析

24.8.3 地理的存在

24.8.4 製品ポートフォリオ

24.8.5 最近の開発

24.9 メルク社

24.9.1 会社概要

24.9.2 収益分析

24.9.3 地理的存在

24.9.4 製品ポートフォリオ

24.9.5 最近の開発

24.1 カマダ製薬

24.10.1 会社概要

24.10.2 収益分析

24.10.3 地理的存在

24.10.4 製品ポートフォリオ

24.10.5 最近の開発

24.11 エマージェント

24.11.1 会社概要

24.11.2 収益分析

24.11.3 地理的存在

24.11.4 製品ポートフォリオ

24.11.5 最近の開発

24.12 LFB (LABORATOIRE FRANÇAIS DU Fractionnement des Biotechnology)

24.12.1 会社概要

24.12.2 収益分析

24.12.3 地理的存在

24.12.4 製品ポートフォリオ

24.12.5 最近の開発

24.13 バイオプロダクツラボラトリー株式会社

24.13.1 会社概要

24.13.2 収益分析

24.13.3 地理的存在

24.13.4 製品ポートフォリオ

24.13.5 最近の開発

24.14 中国バイオロジカルプロダクツホールディングス株式会社

24.14.1 会社概要

24.14.2 収益分析

24.14.3 地理的存在

24.14.4 製品ポートフォリオ

24.14.5 最近の開発

24.15 ジョンソン・エンド・ジョンソン

24.15.1 会社概要

24.15.2 収益分析

24.15.3 地理的存在

24.15.4 製品ポートフォリオ

24.15.5 最近の開発

24.16 GCバイオファーマ株式会社

24.16.1 会社概要

24.16.2 収益分析

24.16.3 地理的存在

24.16.4 製品ポートフォリオ

24.16.5 最近の開発

24.17 ノバルティスAG

24.17.1 会社概要

24.17.2 収益分析

24.17.3 地理的存在

24.17.4 製品ポートフォリオ

24.17.5 最近の動向

24.18 バイオファーマ プラズマ

24.18.1 会社概要

24.18.2 収益分析

24.18.3 地理的存在

24.18.4 製品ポートフォリオ

24.18.5 最近の動向

24.19 シナモア・バイオロジクス

24.19.1 会社概要

24.19.2 収益分析

24.19.3 地理的存在

24.19.4 製品ポートフォリオ

24.19.5 最近の動向

24.2 リライアンスライフサイエンス

24.20.1 会社概要

24.20.2 収益分析

24.20.3 地理的存在

24.20.4 製品ポートフォリオ

24.20.5 最近の開発

24.21 タージファーマグループ

24.21.1 会社概要

24.21.2 収益分析

24.21.3 地理的存在

24.21.4 製品ポートフォリオ

24.21.5 最近の動向

関連レポート25件

26 結論

27 アンケート

28 データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。