世界のジャム、ゼリー、保存食包装市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

295.10 Billion

USD

432.69 Billion

2024

2032

USD

295.10 Billion

USD

432.69 Billion

2024

2032

| 2025 –2032 | |

| USD 295.10 Billion | |

| USD 432.69 Billion | |

| % | |

|

世界のジャム、ゼリー、保存食用包装市場のセグメンテーション、材質(ガラスおよびその他)、チャネル(オフラインおよびオンライン)別 - 業界動向と2032年までの予測

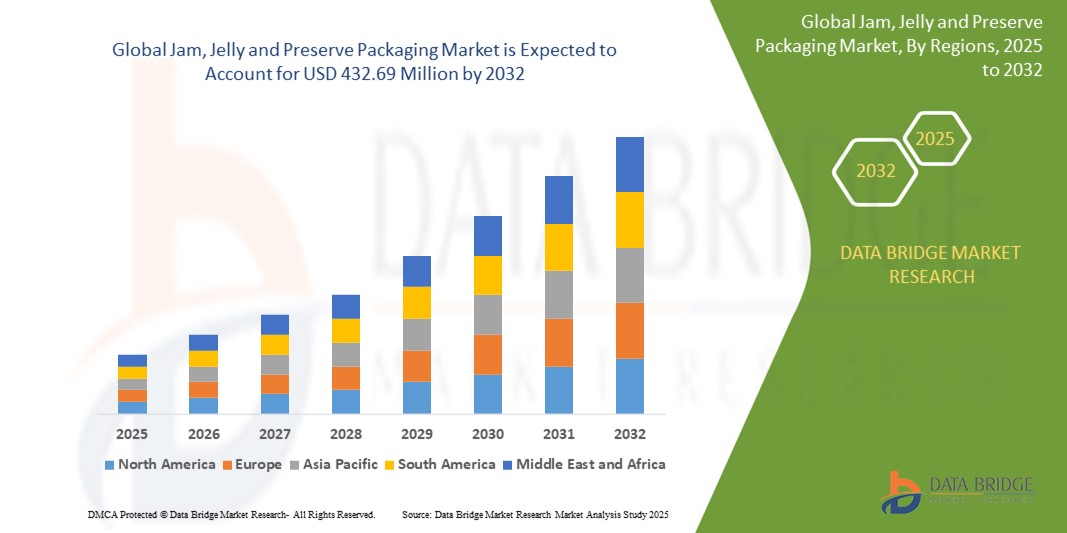

ジャム、ゼリー、保存食の包装市場規模

- 世界のジャム、ゼリー、保存食の包装市場規模は2024年に2億9,510万米ドルと評価され、予測期間中に4.9%のCAGRで成長し、2032年には4億3,269万米ドルに達すると予想されています。

- この成長は、コンビニエンス食品、持続可能なパッケージ、プレミアム製品の提供に対する需要の高まりなどの要因によって推進されています。

ジャム、ゼリー、保存食の包装市場分析

- ジャム、ゼリー、保存食の包装市場では、環境への配慮や環境に優しい製品に対する消費者の需要を満たすために、リサイクル可能で生分解性の選択肢がますます好まれ、持続可能な材料への移行が進んでいます。

- 現代の消費者の外出先での消費習慣に応えて、1回分ずつの小分けや再封可能なポーチなど、利便性と魅力を高める革新的なパッケージデザインへの傾向が高まっています。

- 北米は、強力な消費者基盤、高級製品の需要、高度な流通ネットワークにより、ジャム、ゼリー、保存食の包装市場を独占すると予想されています。

- アジア太平洋地域は、可処分所得の増加、都市化、西洋の食習慣の採用により、予測期間中にジャム、ゼリー、保存食の包装市場で最も急速に成長する地域になると予想されています。

- ジャム、ゼリー、保存食の包装市場において、ガラス製品は2025年には50.5%という最大のシェアを占めると予想されています。これは、製品の風味、品質、鮮度を保つ能力に加え、環境に優しくリサイクル可能であるという点が、持続可能な包装オプションを好む消費者にとって魅力的だからです。さらに、ガラス包装は製品の高級感を高めるため、高級ブランドやオーガニックブランドに好まれています。耐久性と輸送中の製品の完全性維持能力も、保存食包装の主要素材としての地位をさらに確固たるものにしています。

レポートの範囲とジャム、ゼリー、保存食の包装市場のセグメンテーション

|

属性 |

ジャム、ゼリー、保存食の包装に関する主要な市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力の概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

ジャム、ゼリー、保存食の包装市場の動向

「持続可能で環境に優しいパッケージの台頭」

- 消費者は、リサイクル可能、生分解性、または使用済み廃棄物から作られた素材で包装されたジャム、ゼリー、保存食品を選ぶ傾向が高まっている。

- ガラス瓶や紙ベースのラベルは、従来のプラスチック容器に代わる環境に配慮した代替品として人気が高まっており、ボンヌママンなどのブランドは完全にリサイクル可能なガラス容器を採用している。

- 企業は環境への影響を軽減し、環境に配慮した買い物客にアピールするために、植物由来のインクや水性接着剤を採用している。

- 再利用可能で詰め替え可能な包装形態が専門食品店やファーマーズマーケットで登場し、顧客にお気に入りの商品を持続可能な方法で楽しむ方法を提供している。

- 例えば、カナダの保存食会社であるThe Jammeryは、顧客に空のガラス瓶を再利用のために返却することを奨励し、廃棄物の削減と環境に優しい慣行を支援する閉ループ包装システムを推進しています。

ジャム、ゼリー、保存食の包装市場の動向

ドライバ

「消費者の自然派・オーガニック製品へのシフトが拡大」

- 消費者はますます自然食品、オーガニック食品、クリーンラベル食品を選ぶようになっており、健康とウェルネスのトレンドに合ったパッケージの需要が高まっています。

- ブランドは、オーガニック製品のイメージに合うように、ガラス瓶、堆肥化可能なシール、環境に優しいラベルなど、純度と品質を反映したパッケージに移行しています。

- 例えば、セント・ダルフォーは、保存食品の自然な品質を強調するためにガラス容器と最小限のラベルを使用していますが、クロフターズ・オーガニックは環境に優しいラベルとクリーンな原材料を特徴としています。

- 透明なパッケージは、消費者が中身の商品を見ることができ、信頼性を高め、真正性を保証するため、人気が高まっています。

- パッケージのイノベーションは持続可能性と健康志向のメッセージに焦点を当てており、ブランドが環境意識の高い購入者にアピールし、競争の激しい市場で差別化を図るのに役立っています。

機会

「Eコマースと消費者直販チャネルの台頭」

- 電子商取引や消費者直販プラットフォームの台頭により、配送中の製品の安全性、利便性、棚の魅力を確保するパッケージの必要性が高まっています。

- パッケージはもはや機能的なだけでなく、マーケティングツールとしても機能し、ブランドに記憶に残る開封体験を創出し、視覚的に消費者とつながる機会を提供します。

- 例えば、Etsyなどのプラットフォーム上の手作りジャムブランドは、目立つようにして安全な配送を確保するために、パーソナライズされたラベルと丈夫で環境に優しい箱を使用しています。一方、Harry & Davidなどの企業は、オンラインでのグルメジャム販売にブランドギフトスタイルのパッケージを使用しています。

- 軽量で耐久性のある梱包材は、美観と消費者のエンゲージメントを維持しながら、輸送中の損傷とコストを削減するために採用されています。

- サブスクリプションモデルやオンライン専門店では、シングルサーブパックや不正開封防止シールなどの革新的な形式の使用を奨励しており、利便性を高め、消費者の信頼を築いています。

抑制/挑戦

「持続可能な包装ソリューションの高コスト」

- ジャム、ゼリー、保存食の包装市場における主な課題の1つは、ガラス、堆肥化可能なプラスチック、紙ベースの包装などの持続可能な代替品への切り替えにかかるコストの高さです。

- これらの材料は環境に優しいものの、生産、輸送、取り扱いに高額な費用がかかることが多く、小規模生産者にとって負担となる可能性がある。

- 例えば、農産物直売所の地元の保存食品メーカーはコストの面からプラスチック瓶を好むかもしれないが、ボンヌママンのような大手ブランドは高級ガラス容器を使用し、宣伝する余裕がある。

- 地域間で一貫性のないリサイクルと堆肥化のインフラは、環境に優しい材料の実際的な利点を制限し、全体的な影響を減少させます。

- パッケージの標準化の欠如と急速に変化する規制により、複雑さとコストが増加し、小規模ブランドが持続可能なソリューションを大規模に導入することが難しくなっています。

ジャム、ゼリー、保存食の包装市場の範囲

市場は材質とチャネルに基づいて細分化されています。

|

セグメンテーション |

サブセグメンテーション |

|

素材別 |

|

|

チャンネル別 |

|

2025年にはガラスが材料セグメントで最大のシェアを占め市場を支配すると予測されている。

ジャム、ゼリー、保存食の包装市場において、ガラス製品は2025年には50.5%という最大のシェアを占めると予想されています 。これは、製品の風味、品質、鮮度を保つ能力に加え、環境に優しくリサイクル可能であるという点が、持続可能な包装オプションを好む消費者にとって魅力的だからです。さらに、ガラス包装は製品の高級感を高めるため、高級ブランドやオーガニックブランドに好まれています。耐久性と輸送中の製品の完全性維持能力も、保存食包装の主要素材としての地位をさらに確固たるものにしています。

予測期間中、オフラインはチャネル市場で最大のシェアを占めると予想されます。

2025年には、オフラインセグメントが市場シェア35.5%で最大規模を占めると予想されています。これは、実店舗での存在感が確立されているためです。消費者は、実店舗で即購入できる利便性、商品を直接確認できる機会、そしてスーパーマーケットやハイパーマーケットで様々なブランドのジャム、ゼリー、保存食を幅広く入手できるという利点があります。さらに、オフラインの小売店は、パーソナライズされたショッピング体験とプロモーションの機会を提供し、消費者の来店数と衝動買いを促進します。こうした実店舗の存在は、ブランドが顧客との強固なつながりを築き、ブランドロイヤルティを育み、市場における優位性を維持することを可能にします。

ジャム、ゼリー、保存食包装市場の地域分析

「北米はジャム、ゼリー、保存食の包装市場で最大のシェアを占めている」

- 北米は世界のジャム、ゼリー、保存食の包装市場の40.5%を占めると予測されています。

- 北米は、成熟した消費パターンと米国およびカナダ全土における強力なブランドプレゼンスにより、世界市場でトップのシェアを占めています。

- この地域の消費者の嗜好はオーガニック、低糖、職人の手作りスプレッドへと移行しており、高品質で持続可能な包装の需要が高まっている。

- この地域は小売と電子商取引のインフラが整備されており、パッケージ製品の流通と入手が非常に効率的です。

- 大手企業は、環境意識の高い消費者のトレンドに合わせて、生分解性の瓶、フレキシブルポーチ、個包装パックなどの革新に注力しています。

「アジア太平洋地域は、ジャム、ゼリー、保存食包装市場において最も高いCAGRを記録すると予測されています」

- アジア太平洋地域は、食習慣の変化と、特に都市部における西洋の食文化の影響の高まりにより、最も急速な成長率を経験しています。

- 可処分所得の増加と若年層の健康志向の高まりにより、パッケージ入りのジャム、ゼリー、保存食の需要が高まっている。

- インド、中国、インドネシアなどの国では、近代的な小売業態やオンライン食料品プラットフォームが急速に拡大し、市場へのアクセスが向上している。

- 地元のメーカーは、地域の市場シェアを獲得するために、手頃な価格と視覚的な魅力の両方を反映した革新的なパッケージ形式を採用する傾向が高まっています。

ジャム、ゼリー、保存食の包装市場シェア

市場競争環境は、競合他社ごとに詳細な情報を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、グローバルプレゼンス、生産拠点・設備、生産能力、強みと弱み、製品投入、製品群の幅広さ、アプリケーションにおける優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

市場で活動している主要なマーケットリーダーは次のとおりです。

- アジャンタボトル株式会社(インド)

- ベルリン・パッケージングLLC(米国)

- ボラ・パッケージング・インダストリーズ(インド)

- コナグラ・ブランズ社(米国)

- Festo SE and Co. KG(ドイツ)

- フューチャリスティック・パッケージング社(インド)

- HBフラー社(米国)

- カニシュカ・テクノパック・インダストリーズ(インド)

- LDパッケージング株式会社(中国)

- パッケージング・フォー・リテール社(英国)

- Packiro GmbH(ドイツ)

- サンジーブ・フレキシ・パッケージ社(インド)

- Scholle IPN Corp.(米国)

- SFパッケージング株式会社(中国)

- トリヴィウム・パッケージングBV(オランダ)

- ターンヒア(米国)

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界のジャム、ゼリー、保存食市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界のジャム、ゼリー、保存食市場規模の推定

2.2.1 ベンダーポジショニンググリッド

2.2.2 技術ライフライン曲線

2.2.3 マーケットガイド

2.2.4 企業ポジショニンググリッド

2.2.5 企業の市場シェア分析

2.2.6 多変量モデリング

2.2.7 需要側と供給側の変数

2.2.8 トップツーボトム分析

2.2.9 測定基準

2.2.10 ベンダーシェア分析

2.2.11 主要な一次インタビューからのデータポイント

2.2.12 主要な二次データベースからのデータポイント

2.3 世界のジャム、ゼリー、保存食市場:調査スナップショット

2.4 仮定

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 サプライチェーン分析

5.2 購買決定に影響を与える要因

5.3 業界の動向と将来の展望

5.4 ショッピング行動とダイナミクス

5.4.1 家族や友人からの推薦

5.4.2 研究

5.4.3 衝動的な

5.4.4 広告

5.4.4.1. テレビ広告

5.4.4.2.オンライン広告

5.4.4.3. 店内広告

5.4.4.4. 屋外広告

5.5 プライベートラベルとブランド分析

5.6 プロモーション活動

5.7 消費者可処分所得のダイナミクス/支出のダイナミクス

5.8 新製品発売戦略

5.8.1 新製品の発売数

5.8.1.1. ライン延長

5.8.1.2. 新しいパッケージ

5.8.1.3. 再リリース

5.8.1.4. 新しい処方

5.9 消費者レベルの傾向

5.1 消費者の要件を満たす

6 経済減速の市場への影響

6.1 価格への影響

6.2 サプライチェーンへの影響

6.3 出荷への影響

6.4 会社の戦略的意思決定への影響

7 規制の枠組みとガイドライン

8 価格指数(B2Bエンド価格とFOB価格)

9 主要メーカーの生産能力

10 ブランド展望

10.1 比較ブランド分析

10.2 製品とブランドの概要

11 世界のジャム、ゼリー、保存食市場(種類別)

11.1 概要

11.2 ジャム

11.2.1 ジャム(フレーバー別)

11.2.1.1. ミックスフルーツ

11.2.1.2. 単一の果物

11.2.1.2.1. ブラックベリー

11.2.1.2.2. ブルーベリー

11.2.1.2.3. イチゴ

11.2.1.2.4. 黒潮

11.2.1.2.5. アプリコット

11.2.1.2.6. ブドウ

11.2.1.2.7. クランベリー

11.2.1.2.8. ラズベリー

11.2.1.2.9. アップル

11.2.1.2.10. オレンジ

11.2.1.2.11. プラム

11.2.1.2.12. レモン

11.2.1.2.13. 桃

11.2.1.2.14. パイナップル

11.2.1.2.15. グアバ

11.2.1.2.16. バナナ

11.2.1.2.17. キウイ

11.2.1.2.18. その他

11.3 ゼリー

11.3.1 ゼリー(フレーバー別)

11.3.1.1. ミックスフルーツ

11.3.1.2. 単一の果物

11.3.1.2.1. ブラックベリー

11.3.1.2.2. ブルーベリー

11.3.1.2.3. イチゴ

11.3.1.2.4. 黒潮

11.3.1.2.5. アプリコット

11.3.1.2.6. ブドウ

11.3.1.2.7. クランベリー

11.3.1.2.8. ラズベリー

11.3.1.2.9. アップル

11.3.1.2.10. オレンジ

11.3.1.2.11. プラム

11.3.1.2.12. レモン

11.3.1.2.13. 桃

11.3.1.2.14. パイナップル

11.3.1.2.15. グアバ

11.3.1.2.16. バナナ

11.3.1.2.17. キウイ

11.3.1.2.18. その他

11.4 保存食

11.4.1 風味別保存食

11.4.1.1. ミックスフルーツ

11.4.1.2. 単一の果物

11.4.1.2.1. ブラックベリー

11.4.1.2.2. ブルーベリー

11.4.1.2.3. イチゴ

11.4.1.2.4. 黒潮

11.4.1.2.5. アプリコット

11.4.1.2.6. ブドウ

11.4.1.2.7. クランベリー

11.4.1.2.8. ラズベリー

11.4.1.2.9. アップル

11.4.1.2.10. オレンジ

11.4.1.2.11. プラム

11.4.1.2.12. レモン

11.4.1.2.13. 桃

11.4.1.2.14. パイナップル

11.4.1.2.15. グアバ

11.4.1.2.16. バナナ

11.4.1.2.17. キウイ

11.4.1.2.18. その他

12 世界のジャム、ゼリー、保存食市場(フレーバー別)

12.1 概要

12.2 ミックスフルーツ

12.3 単一の果物

12.3.1 ブラックベリー

12.3.2 ブルーベリー

12.3.3 イチゴ

12.3.4 黒潮

12.3.5 アプリコット

12.3.6 ブドウ

12.3.7 クランベリー

12.3.8 ラズベリー

12.3.9 アップル

12.3.10 オレンジ

12.3.11 プラム

12.3.12 レモン

12.3.13 桃

12.3.14 パイナップル

12.3.15 グアバ

12.3.16 バナナ

12.3.17 キウイ

12.3.18 その他

13 世界のジャム、ゼリー、保存食市場(着色料別)

13.1 概要

13.2 レギュラー/カロリーあり

13.3 低カロリー

13.4カロリー無料

14 世界のジャム、ゼリー、保存食市場(カテゴリー別)

14.1 概要

14.2 従来型

14.3 オーガニック

15 世界のジャム、ゼリー、保存食市場(性質別)

15.1 概要

15.2 遺伝子組み換え作物

15.3 非遺伝子組み換え

16 世界のジャム、ゼリー、保存食市場(ブランド別)

16.1 概要

16.2 ブランド

16.3 プライベートラベル

17 世界のジャム、ゼリー、保存食市場(エンドユーザー別)

17.1 概要

17.2 家庭用品/小売

17.3 食品サービス業界

17.3.1 食品サービス産業(種類別)

17.3.1.1. ホテル

17.3.1.2. レストラン

17.3.1.3. カフェ

17.3.1.4. 食堂

17.3.1.5. ゴーストキッチン

17.3.1.6. その他

18 世界のジャム、ゼリー、保存食市場(包装タイプ別)

18.1 概要

18.2 サシェ

18.3 ディップポット

18.4 ポーチ

18.5瓶

18.5.1 プラスチック

18.5.2 ガラス

18.6ボトル

18.6.1 プラスチック

18.6.2 ガラス

18.6.2.1. その他

19 世界のジャム、ゼリー、保存食市場(流通チャネル別)

19.1 概要

19.2 店舗型小売業

19.2.1 コンビニエンスストア

19.2.2 スーパーマーケット/ハイパーマーケット

19.2.3 専門店

19.2.4 食料品店

19.2.5 卸売業者

19.2.6 その他

19.3 非店舗小売

19.3.1 EE-コマース小売業者

19.3.2 会社のウェブサイト

20 世界のジャム、ゼリー、保存食市場、企業概要

20.1 企業株式分析:グローバル

20.2 企業シェア分析:北米

20.3 企業シェア分析:ヨーロッパ

20.4 企業シェア分析:アジア太平洋地域

20.5 合併と買収

20.6 新製品の開発と承認

20.7 拡張とパートナーシップ

20.8 規制の変更

21 世界のジャム、ゼリー、保存食市場(地域別)

21.1 概要(上記のすべての区分は、この章では国別に表されています)

21.2 北米

21.2.1 米国

21.2.2 カナダ

21.2.3 メキシコ

21.3 ヨーロッパ

21.3.1 ドイツ

21.3.2 英国

21.3.3 イタリア

21.3.4 フランス

21.3.5 スペイン

21.3.6 スイス

21.3.7 オランダ

21.3.8 ベルギー

21.3.9 ロシア

21.3.10 デンマーク

21.3.11 スウェーデン

21.3.12 ポーランド

21.3.13 トルコ

21.3.14 ヨーロッパのその他の地域

21.4 アジア太平洋

21.4.1 日本

21.4.2 中国

21.4.3 韓国

21.4.4 インド

21.4.5 オーストラリア

21.4.6 シンガポール

21.4.7 タイ

21.4.8 インドネシア

21.4.9 マレーシア

21.4.10 フィリピン

21.4.11 ニュージーランド

21.4.12 ベトナム

21.4.13 その他のアジア太平洋地域

21.5 南アメリカ

21.5.1 ブラジル

21.5.2 アルゼンチン

21.5.3 南米のその他の地域

21.6 中東およびアフリカ

21.6.1 南アフリカ

21.6.2 アラブ首長国連邦

21.6.3 サウジアラビア

21.6.4 オマーン

21.6.5 カタール

21.6.6 クウェート

21.6.7 中東およびアフリカのその他の地域

22 世界のジャム、ゼリー、保存食市場、SWOT分析およびDBMR分析

23 世界のジャム、ゼリー、保存食市場、企業プロフィール

23.1 クラフトフーズ

23.1.1 会社概要

23.1.2 収益分析

23.1.3 地理的存在

23.1.4 製品ポートフォリオ

23.1.5 最近の開発

23.2 マーフィー果樹園

23.2.1 会社概要

23.2.2 収益分析

23.2.3 地理的存在

23.2.4 製品ポートフォリオ

23.2.5 最近の開発

23.3 バクスター&サンズ

23.3.1 会社概要

23.3.2 収益分析

23.3.3 地理的存在

23.3.4 製品ポートフォリオ

23.3.5 最近の開発

23.4 ナコダス

23.4.1 会社概要

23.4.2 収益分析

23.4.3 地理的存在

23.4.4 製品ポートフォリオ

23.4.5 最近の開発

23.5 デュアー

23.5.1 会社概要

23.5.2 収益分析

23.5.3 地理的存在

23.5.4 製品ポートフォリオ

23.5.5 最近の開発

23.6 キューピー株式会社

23.6.1 会社概要

23.6.2 収益分析

23.6.3 地理的存在

23.6.4 製品ポートフォリオ

23.6.5 最近の開発

23.7 B&Gフーズ

23.7.1 会社概要

23.7.2 収益分析

23.7.3 地理的存在

23.7.4 製品ポートフォリオ

23.7.5 最近の開発

23.8 ヘロメア

23.8.1 会社概要

23.8.2 収益分析

23.8.3 地理的存在

23.8.4 製品ポートフォリオ

23.8.5 最近の開発

23.9 ブリスコのゼリー

23.9.1 会社概要

23.9.2 収益分析

23.9.3 地理的存在

23.9.4 製品ポートフォリオ

23.9.5 最近の開発

23.1 ブラスウェルズ

23.10.1 会社概要

23.10.2 収益分析

23.10.3 地理的存在

23.10.4 製品ポートフォリオ

23.10.5 最近の開発

23.11 ユニリーバ

23.11.1 会社概要

23.11.2 収益分析

23.11.3 製品ポートフォリオ

23.11.4 地理的存在

23.11.5 最近の開発

23.12 ジャムホース

23.12.1 会社概要

23.12.2 収益分析

23.12.3 製品ポートフォリオ

23.12.4 地理的存在

23.12.5 最近の開発

23.13 ナッシュビル・ジャム

23.13.1 会社概要

23.13.2 収益分析

23.13.3 地理的存在

23.13.4 製品ポートフォリオ

23.13.5 最近の開発

23.14 ハゴリミテッド

23.14.1 会社概要

23.14.2 収益分析

23.14.3 地理的存在

23.14.4 製品ポートフォリオ

23.14.5 最近の開発

23.15 ステュートフーズ

23.15.1 会社概要

23.15.2 収益分析

23.15.3 地理的存在

23.15.4 製品ポートフォリオ

23.15.5 最近の開発

23.16 ノーフォーク保護区

23.16.1 会社概要

23.16.2 収益分析

23.16.3 地理的存在

23.16.4 製品ポートフォリオ

23.16.5 最近の開発

23.17 ハートリーのフルーツ

23.17.1 会社概要

23.17.2 収益分析

23.17.3 地理的存在

23.17.4 製品ポートフォリオ

23.17.5 最近の開発

23.18 アホタ

23.18.1 会社概要

23.18.2 収益分析

23.18.3 地理的存在

23.18.4 製品ポートフォリオ

23.18.5 最近の開発

23.19 サウスリッジジャムカンパニー

23.19.1 会社概要

23.19.2 収益分析

23.19.3 地理的存在

23.19.4 製品ポートフォリオ

23.19.5 最近の動向

23.2 ボンヌ・ママン

23.20.1 会社概要

23.20.2 収益分析

23.20.3 地理的存在

23.20.4 製品ポートフォリオ

23.20.5 最近の開発

*注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。調査では100社以上の企業を紹介しており、リクエストに応じて企業リストを変更または差し替える場合があります。

関連レポート24件

25 結論

26 アンケート

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。