世界の白血病治療薬市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

20.70 Billion

USD

35.56 Billion

2025

2033

USD

20.70 Billion

USD

35.56 Billion

2025

2033

| 2026 –2033 | |

| USD 20.70 Billion | |

| USD 35.56 Billion | |

| % | |

|

世界の白血病治療薬市場のセグメンテーション:治療法別(化学療法、標的療法、その他)、白血病の種類別(急性リンパ性白血病、急性骨髄性白血病、慢性リンパ性白血病、慢性骨髄性白血病、その他)、分子の種類別(低分子化合物、生物製剤)、性別別(男性、女性)、投与経路別(経口、非経口、その他)、エンドユーザー別(病院、在宅医療、専門クリニック、その他)、流通チャネル別(病院薬局、オンライン薬局、小売薬局) - 業界動向と2033年までの予測

白血病治療薬市場規模

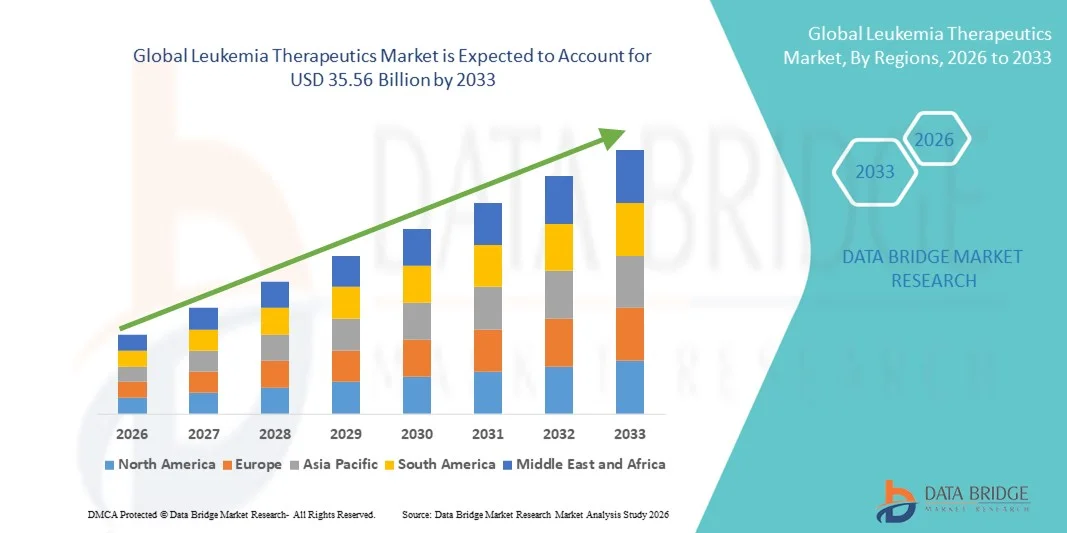

- 世界の白血病治療薬市場規模は、2025年には207億米ドルと評価され、予測期間中の年平均成長率(CAGR)7.00%で、2033年には355億6000万米ドル に達すると予測されている 。

- 市場の成長は、小児および成人における白血病の罹患率の上昇、標的療法および免疫療法の進歩、そして血液腫瘍学における研究開発活動の拡大によって大きく促進されています。精密医療、CAR-T細胞療法、モノクローナル抗体、チロシンキナーゼ阻害剤(TKI)における継続的な進歩は、治療成績を大幅に向上させ、病院や専門がんセンターにおけるこれらの治療法の普及を促進しています。

- さらに、早期診断に対する意識の高まり、高度な癌治療へのアクセス改善、そして新規白血病治療薬に対する規制当局の承認増加により、白血病治療薬は現代の腫瘍治療において重要な要素としての地位を確立しつつあります。これらの要因が複合的に作用することで、白血病治療薬ソリューションの普及が加速し、市場全体の成長を大きく促進しています。

白血病治療薬市場分析

- 標的療法、化学療法、免疫療法、モノクローナル抗体、CAR-T細胞療法などの白血病治療薬は、病院や専門のがんセンターにおいて、急性および慢性白血病のあらゆるタイプにおいて生存率の向上、治療精度の向上、再発リスクの低減に効果があることから、現代のがん治療においてますます重要な要素となっている。

- 白血病治療薬の需要増加は、主に急性リンパ性白血病(ALL)、急性骨髄性白血病(AML)、慢性リンパ性白血病(CLL)、慢性骨髄性白血病(CML)の世界的な発生率の上昇に加え、精密医療の継続的な進歩、臨床試験の増加、新規生物製剤および標的薬の規制当局による承認の増加によって促進されている。

- 北米は、2025年に41.3%という最大の収益シェアを獲得し、白血病治療薬市場を牽引しました。これは、高度な腫瘍学インフラ、大手製薬会社の強力な存在感、高い医療費支出、有利な償還制度、CAR-T療法や次世代キナーゼ阻害剤などの革新的な治療法の急速な普及といった特徴によるもので、米国が地域収益の大部分を占めています。

- アジア太平洋地域は、がん罹患率の上昇、先進的な治療選択肢へのアクセス拡大、医療投資の増加、中国、日本、韓国、インドなどの国々における臨床研究活動の拡大などを背景に、予測期間中に白血病治療薬市場で最も急速に成長する地域になると予想されています。

- チロシンキナーゼ阻害剤や経口標的療法薬の普及により、2025年には低分子医薬品セグメントが収益の56.2%を占め、市場を牽引した。

レポートの範囲と白血病治療薬市場のセグメンテーション

|

属性 |

白血病治療薬の主要市場インサイト |

|

対象分野 |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Researchが作成する市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業といった市場シナリオに関する洞察に加え、専門家による詳細な分析、患者疫学、パイプライン分析、価格分析、規制枠組みなども含まれています。 |

白血病治療薬市場の動向

標的療法と免疫療法の進歩

- 世界の白血病治療薬市場における重要かつ加速的なトレンドは、標的療法と免疫療法に基づく治療アプローチの急速な進歩である。従来の化学療法とは異なり、これらの革新的な治療法は、健康な組織への損傷を最小限に抑えながらがん細胞を特異的に標的とするように設計されており、それによって治療効果を高め、副作用を軽減する。

- 例えば、慢性骨髄性白血病(CML)に対するチロシンキナーゼ阻害剤(TKI)の開発と普及、および急性リンパ性白血病(ALL)に対するモノクローナル抗体療法は、治療環境を大きく変革しました。さらに、キメラ抗原受容体T細胞(CAR-T)療法は、再発または難治性の白血病患者に対する画期的な治療選択肢として登場し、有望な寛解率を示しています。

- 精密医療への注目の高まりにより、遺伝子プロファイリングと分子診断に基づいた個別化治療戦略が可能になっている。バイオマーカー主導型治療により、臨床医はFLT3、BCR-ABL、IDH1/2などの特定の変異に応じて薬剤投与計画を調整することができ、治療効果を高めることができる。

- さらに、腫瘍学研究への継続的な投資、新規薬剤併用療法の臨床試験の増加、次世代白血病治療薬の規制当局による承認などが、市場におけるイノベーションを加速させている。製薬会社は、より安全で効果的な標的治療オプションを開発するために、腫瘍学パイプラインを拡大している。

- 個別化された、メカニズム特異的な治療法へのこうした傾向は、白血病の治療を根本的に変革し、生存率を向上させ、患者の生活の質を高めている。

- 医療従事者が精密医療を重視した治療アプローチを優先するにつれ、世界中の病院、がん研究センター、専門腫瘍クリニックにおいて、高度な白血病治療薬、特に標的療法薬や免疫療法薬に対する需要が高まっている。

白血病治療薬市場の動向

ドライバ

白血病の罹患率の上昇と早期診断への意識の高まり

- 世界的な白血病罹患率の増加は、白血病治療薬市場の成長を促進する主要な要因となっている。高齢化、遺伝的素因、環境曝露、生活習慣関連リスクなどの要因が、世界中で診断される症例数の増加に寄与している。

- 例えば、急性骨髄性白血病(AML)や慢性リンパ性白血病(CLL)の症例は高齢者層で着実に増加しており、標的薬や免疫療法などの高度な治療法への需要が高まっています。早期スクリーニングプログラムと診断能力の向上により、早期発見と治療開始率の向上が進んでいます。

- さらに、啓発キャンペーンの拡大、がん対策に関する政府の取り組み、医療インフラの改善などが、患者が早期診断と専門治療を受けるよう促している。先進国における腫瘍専門センターへのアクセス拡大と償還制度の改善も、市場拡大をさらに後押ししている。

- 製薬会社やバイオテクノロジー企業による研究開発への投資増加も、新規治療法や併用療法の導入に貢献し、市場全体の成長を強化している。

- 先進国と新興国の両方で、効果的で長期的な白血病治療ソリューションに対する需要が高まっていることが、革新的な治療法の採用を促進し続けている。

抑制/挑戦

高額な治療費と有害な副作用

- 進行性白血病治療、特に標的療法やCAR-T細胞療法に伴う高額な費用は、普及を阻む大きな障壁となっている。これらの治療は、複雑な製造工程、長期入院、集中的なモニタリングを伴うことが多く、患者と医療システムにとって多大な経済的負担となる。

- 例えば、CAR-T療法や一部の新規生物学的製剤は、1回の治療サイクルあたり数十万ドルもの費用がかかるため、医療費償還制度が不十分な低・中所得国では利用が制限される可能性がある。

- さらに、治療法の進歩にもかかわらず、白血病治療には免疫抑制、感染症、貧血、臓器毒性などの重篤な副作用がしばしば伴います。これらの有害事象は、患者の服薬遵守や治療成績全体に影響を与える可能性があります。

- 規制上の課題や長期にわたる臨床試験期間も、新薬の市場投入を遅らせ、製薬会社の開発コストを増加させる要因となっている。

- 費用対効果の高い製造戦略、償還支援の拡大、患者支援プログラム、より安全な治療法の開発などを通じてこれらの課題に対処することが、白血病治療薬市場の持続的な成長を確保する上で極めて重要となるだろう。

白血病治療薬市場の範囲

市場は、治療法、白血病の種類、分子の種類、性別、投与経路、エンドユーザー、および流通チャネルに基づいて区分される。

- 治療による

治療法に基づき、世界の白血病治療薬市場は化学療法、標的療法、その他に分類されます。標的療法セグメントは、精密医療への移行の拡大と従来の化学療法と比較して安全性プロファイルが向上したことにより、2025年に48.7%という最大の市場収益シェアを占めました。標的薬は、白血病の進行に関与する分子経路を特異的に阻害し、治療結果を改善します。チロシンキナーゼ阻害剤とモノクローナル抗体の承認の増加は、採用を強化します。慢性白血病の有病率の上昇は、需要をさらに支えます。医師は、全身毒性の軽減のため、標的療法レジメンをますます好むようになっています。強力な臨床試験パイプラインはイノベーションを加速します。先進国市場における新規がん治療薬に対する有利な償還は、アクセス性を向上させます。個別化がん治療に対する認識の高まりは、成長を支えます。コンパニオン診断の拡大は、患者選択の精度を向上させます。新興国における医療費の増加は、普及を強化します。製薬会社による継続的な研究開発投資は、優位性をさらに強化します。これらの要因が複合的に作用することで、標的療法が2025年には主導的な役割を果たすことが可能になった。

化学療法分野は、急性白血病治療における基幹療法としての継続的な役割を背景に、2026年から2033年にかけて年平均成長率(CAGR)9.6%で最も急速な成長を遂げると予測されています。化学療法と免疫療法を組み合わせた併用療法が拡大を後押ししています。急性リンパ性白血病および急性骨髄性白血病の診断率の上昇が利用を加速させています。新しい生物製剤と比較した費用対効果の高さが、発展途上地域での採用を支えています。世界的に拡大する腫瘍学インフラが治療へのアクセスを向上させています。政府の癌治療プログラムの拡大が、治療費の負担軽減を支えています。支持療法の進歩により副作用が軽減され、服薬遵守率が向上しています。小児白血病症例の増加が化学療法の需要を高めています。臨床ガイドラインでは、いくつかの適応症において化学療法を第一選択療法として引き続き推奨しています。病院の腫瘍科の拡大が調達をさらに促進しています。ジェネリック医薬品の入手可能性の向上が市場浸透を後押ししています。これらの要因が総合的に、化学療法は予測期間中に着実に成長する分野として位置づけられています。

- 白血病によって

白血病の種類に基づいて、市場は急性リンパ性白血病(ALL)、急性骨髄性白血病(AML)、慢性リンパ性白血病(CLL)、慢性骨髄性白血病(CML)、およびその他に分類されます。慢性リンパ性白血病(CLL)セグメントは、高齢化に伴う罹患率の高さから、2025年に29.8%と最大の収益シェアを占めました。平均寿命の延長は、CLL症例の増加に大きく貢献しています。複数の標的療法が利用可能になったことで、長期的な疾患管理が改善されました。有利な償還政策により、患者のアクセスが強化されました。意識の高まりと早期診断により、治療率が向上しました。強力な臨床パイプライン活動により、イノベーションが維持されました。併用療法により、治療効果が高まりました。腫瘍専門センターの拡大により、需要がさらに高まりました。患者の生存率の上昇により、治療期間が延長されました。経口標的薬の採用の増加により、コンプライアンスが向上しました。継続的なモニタリングと維持療法により、継続的な収益の流れがもたらされました。これらの要因により、2025年にはCLLが優勢となった。

急性骨髄性白血病(AML)セグメントは、新規標的療法および免疫療法剤の研究増加を背景に、2026年から2033年にかけて年平均成長率(CAGR)10.4%で最も急速な成長を遂げると予測されています。高齢患者における罹患率の上昇は治療需要を加速させています。遺伝子プロファイリングの進歩はリスク層別化と治療選択を改善します。AML特異的薬剤に対するFDAおよびEMAの承認数の増加はパイプラインを強化します。骨髄移植プログラムの拡大は治療全体の成長を支えています。希少がんおよび進行がんに対する政府資金の増加は研究活動を促進させます。支持療法の改善は患者の生存率を高めます。早期介入に関する意識の高まりは診断を加速させます。バイオテクノロジー企業と研究機関の強力な連携はイノベーションを支えます。臨床試験への参加の増加は治療選択肢をさらに拡大します。これらの要因が複合的に作用し、AMLは最も急速に成長する白血病セグメントとなっています。

- 分子の種類別

分子タイプに基づいて、市場は低分子とバイオ医薬品に分類されます。低分子セグメントは、チロシンキナーゼ阻害剤と経口標的療法の普及により、2025年に56.2%の収益シェアを占め、市場を牽引しました。これらの薬剤は、投与が容易で患者の服薬遵守率が高いという利点があります。強力なジェネリック医薬品の競争により、価格とアクセス性が向上しています。確立された臨床的有効性により、医師の継続的な選択が支えられています。長期維持療法の必要性により、安定した収益が確保されます。迅速な吸収と全身作用により、治療効果が向上します。経口がん治療モデルの拡大により、普及が強化されます。生産能力の向上により、供給の安定性が確保されます。白血病の種類全体にわたる幅広い適応症により、市場浸透がさらに促進されます。次世代阻害剤における継続的なイノベーションにより、成長が維持されます。好ましい規制当局の承認により、優位性がさらに強化されます。これらの要因が総合的に、2025年のリーダーシップを確保しました。

バイオ医薬品セグメントは、モノクローナル抗体およびCAR-T細胞療法の普及拡大を背景に、2026年から2033年にかけて年平均成長率(CAGR)11.2%で最も急速な成長を遂げると予想されています。免疫療法への注目の高まりが市場拡大を後押ししています。特異性の向上と生存率の改善が普及を加速させています。先進的な細胞療法製造施設の拡張が供給を支えています。革新的なバイオ医薬品に対する規制当局の承認の増加が商業化を促進しています。バイオ医薬品ベースの治療法に対する医師の信頼の高まりが利用を促進しています。腫瘍バイオ医薬品研究への投資の増加がパイプライン開発を後押ししています。バイオ医薬品を統合した併用療法の拡大が需要を支えています。寛解率の向上が治療の普及を促進しています。世界的な医療費の増加がさらなる成長を後押ししています。これらの要因が総合的に、バイオ医薬品を最も急速に成長している分子セグメントとして位置づけています。

- 性別別

性別に基づいて、市場は男性と女性に区分されます。男性セグメントは、世界的に男性の間で白血病の発生率が高いことから、2025年に市場収益の54.1%を占め、最大のシェアを獲得しました。疫学データによると、特定の白血病タイプは男性に多く見られます。啓発キャンペーンの強化により、高リスク集団における早期発見が促進されています。強力な臨床管理インフラが治療へのアクセスを支えています。腫瘍学サービスの拡大により、患者の転帰が改善されています。健康保険の適用範囲の拡大により、治療費の負担が軽減されています。標的療法と免疫療法の普及が進むことで、セグメントの貢献度が高まります。継続的なスクリーニング活動により、早期診断が促進されています。生存率の向上により、治療期間が延長されています。専門がんセンターの拡大により、治療の普及が促進されています。これらの要因が総合的に、2025年の男性セグメントの優位性につながりました。

女性セグメントは、診断率の向上とがん治療へのアクセス改善を背景に、2026年から2033年にかけて年平均成長率(CAGR)9.1%で最も速い成長が見込まれています。血液悪性腫瘍に対する意識の高まりは、スクリーニングへの参加を促進します。新興市場における医療インフラの拡充は、女性のアクセスを支援します。政府主導のがん啓発プログラムは、早期発見を強化します。保険適用範囲の拡大は、医療費負担を軽減します。遠隔医療によるがん相談の拡大は、医療へのアクセスを向上させます。生存率の向上は、長期治療の遵守率を高めます。女性患者における臨床試験への参加率の上昇は、イノベーションをさらに促進します。これらの要因により、女性セグメントは予測期間中、着実な成長を遂げると予想されます。

- 行政ルートによる

投与経路に基づいて、市場は経口、非経口、およびその他に分類されます。経口セグメントは、経口標的療法の採用の増加と患者の利便性の向上により、2025年に51.6%のシェアを占めて支配的でした。経口治療は病院への通院を減らし、費用対効果と患者のコンプライアンスを向上させます。在宅投与モデルは治療の遵守をサポートし、医療負担を軽減します。経口キナーゼ阻害剤の強力なパイプラインは、利用可能な治療オプションを拡大します。経口製剤は、長期使用の容易さから慢性白血病の管理に好まれています。専門薬局は流通効率と患者のアクセスを向上させます。経口レジメンを支持する強力な臨床的証拠は、医師の信頼を強化します。償還政策は、経口腫瘍治療をますますカバーするようになります。非侵襲的治療に対する患者の好みは、採用を加速させます。啓発プログラムの増加は、経口療法の早期開始を促進します。経口薬開発における継続的なイノベーションは、市場リーダーシップをさらに強化します。デジタルアドヒアランスツールとモバイルヘルスアプリは、治療管理をサポートします。これらの要因が複合的に作用し、2025年には経口投与が主流となることが確実となった。

注射剤セグメントは、注射可能な生物製剤およびCAR-T療法の普及拡大により、2026年から2033年にかけて年平均成長率(CAGR)10.7%で最も速い成長が見込まれています。注射剤投与は、病院での監督を必要とする高効力および標的免疫療法に好まれています。腫瘍輸液センターの拡大により、これらの療法へのアクセスが向上します。モノクローナル抗体および生物製剤の承認の増加により、市場への普及が加速します。高度な輸液デバイスにより、治療の安全性と精度が向上します。支持療法プログラムの増加により、患者の耐性と治療遵守が向上します。病院および専門クリニックは、注射剤投与のインフラに投資しています。注射剤を統合した併用療法により、需要がさらに高まります。注射剤投与の臨床試験の拡大により、イノベーションが促進されます。最適化された注射剤投与により、患者の転帰と寛解率が向上します。遠隔医療の統合により、輸液療法のモニタリングが可能になります。腫瘍医の間での認知度の高まりにより、治療の選択が強化されます。これらの要因が総合的に作用し、非経口投与は最も急速に成長している分野となっている。

- エンドユーザーによる

エンドユーザーに基づいて、市場は病院、在宅医療、専門クリニック、その他に分類されます。病院セグメントは、包括的な腫瘍学インフラと専門的な血液学部門が利用可能であることから、2025年に47.3%の収益シェアを占め、市場を牽引しました。急性および慢性白血病の入院患者数が多いため、治療需要は安定しています。病院は、複雑な治療をサポートする高度な診断および移植施設を備えています。有利な償還制度により、高額治療薬の調達が容易になります。熟練した医療従事者が、化学療法、標的療法、および生物製剤の安全な投与を保証します。病院は、長期治療アドヒアランスプログラムを維持しています。大規模な治療量により、収益が増加します。高度な電子カルテシステムにより、治療の追跡が改善されます。病院は、臨床試験および早期アクセスプログラムの主要拠点として機能します。製薬会社との戦略的提携により、医薬品の入手可能性が強化されます。腫瘍学部門への継続的な投資により、能力の拡大がサポートされます。これらの要因が総合的に、病院が2025年に主要なエンドユーザーセグメントとなることを確実にしました。

専門クリニック分野は、個別化された治療アプローチを提供する専門的ながん治療センターへの需要の高まりを背景に、2026年から2033年にかけて年平均成長率(CAGR)9.9%で最も急速な成長が見込まれています。専門クリニックでは、外来での化学療法、免疫療法、CAR-T療法などの専門的な治療を提供しています。民間のがんネットワークの拡大は、患者が高度な治療にアクセスしやすくしています。個別化医療プログラムは治療成績を向上させます。血液悪性腫瘍に対する意識の高まりは、早期のクリニック受診を促します。遠隔医療の統合により、治療反応の遠隔モニタリングが可能になります。在宅輸液サポートの拡大は、専門クリニックの普及をさらに促進します。クリニックのインフラへの投資の増加は、質の高い医療提供を保証します。クリニックは待ち時間を短縮し、患者中心のサービスを提供することで、患者の選択を高めています。診断検査機関との提携は、治療計画を強化します。これらの要因が複合的に作用し、専門クリニックは急速に成長するエンドユーザー分野としての地位を確立しています。

- 流通チャネル別

流通チャネルに基づいて、市場は病院薬局、オンライン薬局、小売薬局に分類されます。病院薬局セグメントは、白血病治療の入院患者数の多さと、腫瘍薬の調剤に対する厳格な規制管理に支えられ、2025年には最大の収益シェア52.4%を占めました。一括購入契約によりコストが削減され、安定した供給が確保されます。病院薬局は、生物製剤およびCAR-T療法のコールドチェーン管理と服薬遵守サポートを提供します。集中流通により、高額な標的療法のタイムリーな入手が保証されます。病院のITシステムとの統合により、在庫追跡と患者管理が強化されます。製薬会社との長期パートナーシップにより、供給の安定性が向上します。経験豊富な薬局スタッフは、安全な薬剤の調製と投与をサポートします。病院薬局は、複雑でリスクの高い白血病治療薬への主要なアクセスポイントであり続けています。患者向けの教育プログラムは、治療遵守を強化します。入院治療に対する強力な償還範囲は、病院薬局の優位性を支えています。臨床試験への参加は、病院での薬剤の入手可能性をさらに促進します。これらの要因が総合的に作用し、2025年においても病院薬局が主要な流通チャネルとしての地位を確固たるものにするだろう。

オンライン薬局セグメントは、デジタルヘルスケアの普及拡大と、専門医薬品の自宅配送に対する患者の嗜好の高まりを背景に、2026年から2033年にかけて年平均成長率(CAGR)10.3%で最も速い成長を遂げると予測されています。オンラインプラットフォームは、特に継続的な治療を必要とする慢性白血病患者にとって利便性を提供します。遠隔薬局サービスにより、遠隔での相談や指導が可能になります。インターネット普及率とeコマースの普及により、都市部や準都市部へのリーチが拡大しています。自宅配送により病院への通院回数が減り、患者の利便性が向上します。モバイルアプリケーションとの統合により、処方箋管理と服薬遵守状況の追跡が強化されます。オンライン薬局は、経口および非経口療法へのアクセスを容易にします。物流プロバイダーとの提携により、安全なコールドチェーン配送が保証されます。患者啓発キャンペーンにより、オンラインでの医薬品購入に対する信頼が高まります。オンライン注文に対する保険適用範囲の拡大により、普及が加速します。定期購入型配送モデルの拡大により、顧客維持率が強化されます。これらの要因が総合的に、オンライン薬局を最も急速に成長している流通チャネルとして位置づけています。

白血病治療薬市場の地域別分析

- 北米は2025年に41.3%という最大の収益シェアを獲得し、白血病治療薬市場を席巻した。

- 高度な腫瘍治療インフラ、大手製薬会社の強い存在感、高額な医療費、有利な償還制度を特徴とする。

- CAR-T療法や次世代キナーゼ阻害剤などの革新的な治療法の急速な普及

米国白血病治療薬市場の概況

2025年には、白血病の高い罹患率、患者の意識向上、そして潤沢な医療資金を背景に、米国の白血病治療薬市場が北米の収益の大半を占めました。CAR-T療法、チロシンキナーゼ阻害剤、その他の標的治療薬の急速な普及が、市場拡大に大きく貢献しています。さらに、充実した研究開発パイプライン、活発な臨床試験、そして有利な保険適用範囲により、病院、専門腫瘍センター、研究機関において、先進的な治療法へのアクセスが迅速化されています。

欧州白血病治療薬市場の概況

欧州の白血病治療薬市場は、白血病の罹患率の上昇、腫瘍学研究に対する政府の支援、精密医療の普及拡大などを背景に、予測期間中に大幅な年平均成長率(CAGR)で拡大すると予測されています。ドイツ、フランス、イタリアなどの国々では、高度な医療制度、臨床試験活動の活発化、そして新規白血病治療薬の導入を支える確立された医薬品インフラにより、著しい成長が見込まれています。

英国白血病治療薬市場の概況

英国の白血病治療薬市場は、次世代治療薬の普及、公的および民間の医療投資の増加、そして国内の強固な臨床研究ネットワークを背景に、著しい年平均成長率(CAGR)で成長すると予想されています。個別化治療への需要の高まりと標的療法へのアクセス向上は、公立病院と民間の腫瘍センターの両方で成長を支えると考えられます。

ドイツの白血病治療薬市場概況

ドイツの白血病治療薬市場は、高度に発達した医療インフラ、がん治療イノベーションに対する政府の強力な支援、そして患者の意識向上により、著しい年平均成長率(CAGR)で拡大すると予想されています。大手製薬会社の存在と、CAR-T療法およびキナーゼ阻害剤の臨床試験への積極的な参加は、同国における市場発展をさらに加速させています。

アジア太平洋白血病治療薬市場の概況

アジア太平洋白血病治療薬市場は、予測期間中に最も急速に成長する白血病治療薬市場になると予想されており、CAGRは〇〇%です。この成長は、中国、日本、インド、韓国などの国々における白血病罹患率の上昇、医療インフラの拡大、医療費の増加、革新的な治療法へのアクセスの増加によって牽引されています。また、同地域で台頭しているバイオ医薬品および受託研究セクターも、新しい治療選択肢の迅速な導入を支えています。

日本の白血病治療薬市場概況

日本の白血病治療薬市場は、高い医療水準、先進的な医療研究施設、そして精密医療への強い注力により、勢いを増しています。CAR-T療法や標的薬の普及拡大に加え、がん治療の改善を目指す政府の取り組みが、病院や専門クリニックにおける成長を牽引しています。

中国白血病治療薬市場概況

中国の白血病治療薬市場は、腫瘍学インフラの拡大、患者数の多さ、白血病の発症率の上昇、革新的な治療法に対する政府の強力な支援を背景に、2025年にはアジア太平洋地域で最大の収益シェアを占める見込みです。臨床研究活動の活発化、標的療法の普及拡大、医療へのアクセス向上などが、中国市場を牽引する主要因となっています。

白血病治療薬市場シェア

白血病治療薬業界は、主に以下のような実績のある企業によって牽引されています。

- ノバルティス(スイス)

- ブリストル・マイヤーズ スクイブ(米国)

- アッヴィ(米国)

- ジョンソン・エンド・ジョンソン(米国)

- ギリアド・サイエンシズ(米国)

- ファイザー(米国)

- ロシュ(スイス)

- アムジェン(米国)

- 武田薬品工業(日本)

- アストラゼネカ(英国)

- サノフィ(フランス)

- バイエル(ドイツ)

- ジャズ・ファーマシューティカルズ(アイルランド)

- BeiGene(中国)

- サン・ファーマシューティカル(インド)

- 大塚製薬(日本)

- 第一三共(日本)

- インサイト・コーポレーション(米国)

- アステラス製薬(日本)

- メルク社(米国)

世界の白血病治療薬市場における最新動向

- 2023年8月、FDAは、選択的BCL-2阻害剤であるリサフトクラクスについて、再発性または難治性の慢性リンパ性白血病(CLL)および小リンパ球性リンパ腫(SLL)を対象とした第3相臨床試験の承認を与え、B細胞悪性腫瘍に対する経口標的療法の進歩を示した。

- 2023年5月、標的型白血病治療薬イボシデニブ(商品名:ティブソボ)が、IDH1遺伝子変異を有する特定の急性骨髄性白血病(AML)患者に対する治療薬として欧州連合で承認され、遺伝子変異特異的な白血病症例に対する精密医療の選択肢が提供された。

- 2024年11月、米国FDAは、再発または難治性のB細胞前駆細胞性急性リンパ性白血病(r/r ALL)の成人患者を対象としたCD19標的CAR-T細胞免疫療法であるオベカブタゲン・オートロイセル(Aucatzyl)を承認した。これは、進行性白血病に対する個別化細胞療法における大きな進歩である。

- 2025年4月、英国医薬品・医療製品規制庁(MHRA)は、再発性または難治性のB細胞性急性リンパ性白血病(B-ALL)の成人患者の治療薬として、オベカブタゲン・オートロイセル(Aucatzyl)の条件付き販売承認を与え、欧州におけるより広範な臨床導入への道を開いた。

- 2025年7月、欧州委員会は、再発または難治性のB細胞前駆細胞性急性リンパ性白血病の26歳以上の成人患者に対し、オベカブタゲン・オートロイセル(Aucatzyl)をEU全域で承認した。これは、成人ALLに対する欧州初のCAR-T細胞療法の一つとなった。

- 2025年11月、米国FDAは、NPM1変異を有する再発性または難治性の急性骨髄性白血病(AML)の成人患者を対象とした、1日1回経口投与のメニン阻害剤であるコムジフティ(ジフトメニブ)を承認し、治療が困難なAMLサブタイプに対する経口標的療法の選択肢を拡大した。

- 2025年1月、急性骨髄性白血病を標的とした治験薬LYT-200は、AML治療における高いアンメットニーズを鑑み、開発と審査を加速させることを目的とした米国FDAのファストトラック指定を受けた。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。