グローバルリポタンパク質(a)

Market Size in USD Billion

CAGR :

%

USD

1.68 Billion

USD

7.17 Billion

2025

2033

USD

1.68 Billion

USD

7.17 Billion

2025

2033

| 2026 –2033 | |

| USD 1.68 Billion | |

| USD 7.17 Billion | |

| % | |

|

グローバルリポタンパク質(a)-Targeted RNA治療薬市場、治療タイプ(RNA干渉(RNAi)療法、アンチセンスオリゴヌクレオチド(ASO)療法、およびRNAベースの治療)、薬物分子型(siRNA、ASO、RNAアプタマー、および結束RNA分子)、インディケーション(ASO)、薬学的疾患、病態学的疾患、病態学的疾患、病態学的疾患、病態学的疾患、病態学的疾患、病態学的疾患、病態学的病態学的疾患、病態学的病態学的病態学、病態学的病態学的病態学的病態学、病態学的病態学的病態学、病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的 業界動向と予測 2033

リポタンパク質(a)-Targeted RNA治療市場プロフィール

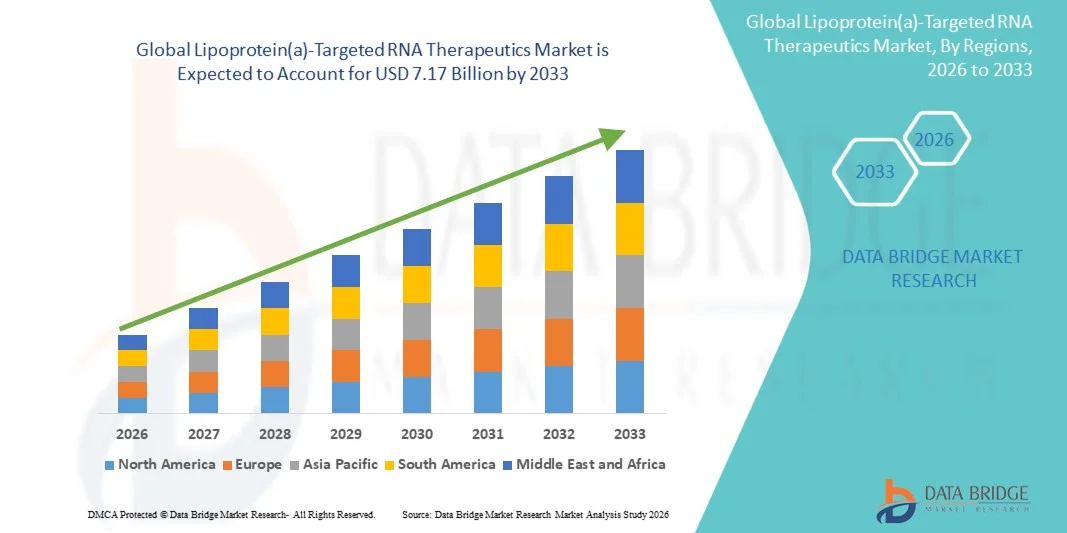

Lipoprotein(a)-Targeted RNAの治療の市場はで評価されました2025年のUSD 1.68億そして、達するために写し出されます2033年までのUSD 7.17億, 成長2026年から2033年にかけて19.90%のCAGR. 市場は高められたlippoprotein (a)のレベル、siRNAのようなRNAベースの薬剤の技術の急速な進歩および抗密のオリゴナクレオチドおよびLp (a)の減少を目標とする遅段階の臨床候補の成長のパイプラインの増加によって運転される強い成長を目撃しています。

リポタンパク質(a)の臨床的意識を、アテローム性心血管疾患の独立した遺伝的リスク要因として上昇させ、標準的な脂質低下療法にもかかわらず、リスクに残っている患者の治療的ニーズと組み合わせ、標的RNA治療に対する要求を加速しています。 製薬企業やバイオテクノロジーのイノベーターは、持続的なLPP(a)削減を達成できる、精密RNAベースのアプローチにますます投資し、予防的心臓学および長期循環型リスク管理の潜在的ブレークスルーを実現します。

主な市場動向と洞察

- 北アメリカは2025年に42.6%の最大の収益シェアを持つリポタンパク質(a)-Targeted RNA治療市場を支配し、高度な臨床試験インフラ、RNA医薬品開発者の強力な存在、および新規循環器療法の早期採用によってサポートされています。

- RNAの干渉(RNAi)セラピスセグメントは、選択的にLPA遺伝子発現を沈黙させ、リポタンパク質(a)レベルの実質的かつ持続的な減少を達成する強力な能力によって駆動され、2025年に58.3%のシェアで市場を率いた。

- アジア・パシフィックは、2026年から2033年にかけて急速に成長する地域であり、循環器疾患の蔓延、バイオ医薬品投資の拡大、中国、インド、日本に広がる先進的なRNAベースの治療法の急速な採用により、9.1%のCAGRを登録する見込みです。

- アンチセンスオリゴナクレオチド(ASO)療法は、最も急速に成長している治療タイプであり、LP(a)-低下ASO候補の臨床的成功のサージを反映し、精密な脂質管理に焦点を広げる10.4%のCAGRを登録するように計画されています。

- siRNAセグメントは、2025年に60.1%の収益分配で薬物分子型カテゴリを支配し、肝細胞におけるLPA遺伝子発現の深みと持続的抑制を実現する能力を発揮しました。

- Atherosclerotic心血管疾患は、標準的な脂質低下療法にもかかわらず、高脂質タンパク質(a)レベルと残留性心血管リスク間の強力な関連付けによって好まれる、市場の46.8%のために考慮しました。

- Aortic 弁の stenosis の区分は最も急速に成長するソフトウェア部門です。, CAGR の 11.6%, 増加する Lp (a) のレベルを連結する新興の証拠によって運転される 重大な弁の進行.

市場規模と予測

- グローバル市場価値(2025):USD 1.68億

- 期待される市場価値 (2033):米ドル 7.17 億

- 予測CAGR (2026~2033):19.90%

- 2025年のリーディング地域:北米

- 最速成長地域:アジア太平洋地域

レポートスコープとリポタンパク質(a)-ターゲットRNA治療市場セグメント

|

アトリビュート |

リポタンパク質(a) - ターゲットRNA治療キーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

・ノバルティスAG(スイス) ・アムジェン株式会社. (米国) ・エリ・リリーと会社(アメリカ) ・株式会社イオーニス製薬. (米国) ・アルニラム医薬品株式会社(アメリカ) ・アローヘッド製薬株式会社(米国) ・サイレンス治療薬 plc (U.K.) ・ダイサーナ医薬品(米国) ・Roche Holding AG(スイス) ・Sanofi(フランス) ・Pfizer Inc.(米国) ・AstraZeneca plc(イギリス) ・ ボヘリンガー インゲルハイム国際 GmbH(ドイツ) ・Regeneron Pharmaceuticals, Inc.(米国) ・ バイエルAG(ドイツ) ・モダニエラ株式会社(米国) ・AbbVie Inc.(米国) ・GSK plc(イギリス) ・ビームセラピューティクス株式会社(米国) ・サープタ・セラピューティクス株式会社(米国) |

|

マーケットチャンス |

·ターゲットを絞られたLp (a)-lowering療法のための高いunmetの臨床要求 ・遅段階RNA薬パイプラインの急速な拡大 ・高精度薬の採用と高血圧症遺伝子スクリーニングの拡大 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

リポタンパク質(a)-Targeted RNA治療市場動向

トレンド:RNAベースの心血管精密医薬品の拡大

リポタンパク質(a)を標的とするRNAベースの療法は、ますます精密心血管治療戦略に統合され、遺伝的に駆動する心血管リスクの高度に特定の削減を可能にします。 siRNAおよびアンチセンスオリゴナクレオチドプラットフォームの進歩は、耐久性、効力、および肝ターゲットの配信を改善していますが、大規模な臨床試験は実質的なLp(a)低下効果を検証しています。 製薬会社は、バイオマーカー駆動患者の stratification および早期病介入アプローチによって支えられ、長期作用の注射可能なおよび組合せの脂質低下の養殖療法の開発を加速しています。 たとえば、siRNA療法を評価する後期臨床プログラムでは、拡張ドッキング間隔の80%を超える持続的なLp(a)削減が実証されています。

リポタンパク質(a)-Targeted RNA治療市場ダイナミクス

主要市場ドライバー: 遺伝的心血管リスクとアンメット治療の必要性の有利な負担

独立した遺伝的決定心血管リスク因子としてのリポタンパク質(a)の増大認識は、標的RNA治療のための強力な要求を駆動しています。 Lp(a)を上昇させる患者は、最適なLDL-C下降療法にもかかわらず、しばしば残留リスクにとどまり、重要な非メートルの臨床ニーズを作成します。 心臓の実践における定期的なLp(a)スクリーニングの実装を成長させ、臨床医の意識の拡大が診断率と治療の適性を加速しています。 医薬品パイプラインは、LPA遺伝子発現を選定し、変形防止のポテンシャルを発揮できるRNA系剤を急速に高度化しています。 例えば、心臓血管研究プログラムにおける人口レベルのスクリーニングイニシアチブは、調査RNA療法の対象となる高リスクコホーツを特定しました。

主要な拘束/チャレンジ:高発達コストと複雑な臨床検証パスウェイ

グローバル市場における主要な抑制は、長期臨床タイムラインや厳格な規制要件を含むRNAベースのLp(a)ターゲット治療薬の開発に関連する高コストと複雑性です。 オリゴナクレオチドベースの医薬品の製造には、高度な合成技術、専門配送システム、および広範な安定性試験が必要です。 また、バイオマーカーの減少を超えた長期的な心血管的結果の利点を実証することは、主要な規制ハードルを維持します。 低・中所得地域における限られたアクセシビリティにより、早期の商品化と採用がさらに強化されます。 例えば、RNAベースの脂質療法の多相心血管結果試験は、数年にわたって及ぶし、大きな患者のコホーツを必要とし、大幅にコストと開発リスクを増加させます。

主要市場機会: 遺伝子スクリーニングと予防心血管の治療薬の拡大

遺伝子スクリーニングとバイオマーカーベースの心臓血管リスク評価の統合は、RNAベースのLPP(a)治療のための主要な機会を示します。 予防的心臓病の枠組みの採用の増加は、臨床疾患の発症前のLp(a)レベルの高い個人を早期に識別することができる。 このシフトは、長期RNA治療を用いた予防処置モデルの拡充をサポートし、不十分な投与による持続的なリスク低減を実現します。 診断会社とバイオ医薬品の選手とのパートナーシップは、早期の介入生態系を強化しています。 たとえば、ルーチンLp(a)テストを組み込んだ新しい予防心臓学プログラムは、RNA治療試験に入学するための構造的な患者経路を作成しています。

リポタンパク質(a) - ターゲットRNA治療市場スコープ

リポタンパク質(a) - ターゲットRNA 治療薬の市場は治療薬のタイプ、薬剤の分子タイプ、徴候およびエンド ユーザーの基礎で区分されます。

- 治療タイプ別

治療の種類に基づいて、リポタンパク質(a)-Targeted RNA治療市場は、RNA干渉(RNAi)療法、アンチセンスオリゴヌクレオチド(ASO)療法、およびRNAベースの治療に分けられます。 RNAの干渉(RNAi)セラピスセグメントは、2025年に58.3%のシェアで市場を支配し、LPA遺伝子発現を選定し、リポタンパク質(a)レベルの実質的かつ持続的な減少を達成する能力が高い。 これらの療法は、RNAベースの心臓血管介入における主要なアプローチとしてそれらを配置、後期試験で強い臨床効力を実証しました。 大手製薬会社やバイオテック会社からの投資拡大を加速するパイプラインの拡大を加速しています。 長い投薬間隔およびレバー ターゲットを付けられた配達システムは更に臨床採用を高めます。 siRNA化学および結露技術の継続的な進歩は、治療上の耐久性を強化しています。 セグメントは、強力な臨床検証と迅速な規制の進捗から恩恵を受けています。

アンチセンスオリゴナクレオチド(ASO)療法群は、2026年から2033年までのCAGRで最速の成長を記録し、Lp(a)ローリングASO候補の臨床的成功を増加させ、精密な脂質管理に焦点を広げることによって推進されています。 ASOプラットフォームは、柔軟な設計と強力なターゲットの特定性を提供し、ポリポタンパク質(a)合成の効率的な阻害を可能にします。 後期臨床試験における成長の採用は、急速な商品化の可能性を支持しています。 リグン・コンジュレーション・デリバリー・システムの改善は、有効性と安全プロファイルを強化しています。 心臓血管疾患の負担拡大は、長時間作用性脂質低下の治療に対するさらなる運転需要です。 バイオテクノロジーのイノベーターと大型製薬会社とのパートナーシップを結び、開発パイプラインを加速しています。

- 薬剤の分子タイプによって

RNA分子を結合。 siRNA セグメントは、2025 年に 60.1% シェアで市場を支配し、肝細胞における LPA 遺伝子発現の深みと持続的抑制を実現する能力を発揮しました。 siRNA ベースの薬は、高度な GalNAc 結紮技術から恩恵を受け、非常に効率的な肝臓のターゲティングとシステム毒性の低下を可能にします。 重大なLp(a)の減少を実証する強い臨床結果は医者および投資家の信任を補強しました。 主要な製薬会社は、心臓血管RNAポートフォリオにおいてsiRNAプラットフォームを優先しています。 治験活動の拡大と規制の進歩は、さらなる支持優勢です。 セグメントはまた、長い投与間隔から恩恵を受け、患者の遵守を改善します。

2026年から2033年までのCAGRで最速成長を目撃するRNA分子セグメントは、標的配送システムにおける革新とRNA治療の安定性を向上させることが期待されています。 これらの分子は、組織固有の摂取量を高め、ターゲ効果を削減し、安全性と有効性を改善します。 リグン・コンジュゲーション化学の進歩により、次世代の精密治療が可能になります。 マルチターゲット・リピッド・レギュレーションにおける研究の拡大が応用範囲を拡大しています。 RNAドラッグデリバリープラットフォームへの投資拡大は、商品化の可能性を加速しています。 長時間作用する注射療法に対するライジングの要求は、さらなるセグメントの成長をサポートします。

- インディケーション

徴候に基づいて、市場はアテローム硬化性心血管疾患、心筋梗塞防止、脳卒中予防、周辺動脈疾患および動脈硬化症に分けられます。 Atherosclerotic心血管疾患セグメントは、2025年に46.8%のシェアで市場を支配し、上昇したlippo(proteina)レベルと標準のlipid-lowering療法にもかかわらず、残留心血管リスク間の強力な関連付けに供給しました。 このセグメントは、広範囲にわたる臨床スクリーニングとLp(a)の認知度を主要な遺伝的リスク要因として高めることから恩恵を受けます。 ASCVDのグローバル化が進んでおり、強力な患者プールの拡張が進んでいます。 RNA治療薬は、予防的心臓学プロトコルにますます統合されています。 ASCVD 結果に重点を置いた強力な臨床試験は、さらなる優位性を強化しています。 ヘルスケアシステムは、高リスク患者における早期の介入戦略を優先しています。

2026年から2033年までのCAGRの最も速い成長を、上昇したLp(a)レベルを計算弁の病気の進行にリンクする新興証拠によって運転されるために進展させるaortic弁のstenosisの区分は計画されます。 現在有効な薬理学的処置の欠如はこの徴候で重要なunmetの必要性を作成します。 RNAベースの療法は、脂質低下よりも潜在的な病気修飾の利点を提供します。 構造心臓病に関する研究の焦点を増加させ、臨床探査を拡大しています。 遺伝的リスクスクリーニングの採用は、リスクの早期発見を改善しています。 バルブの加速度を標的するレイトステージ試験の拡大は、さらなる加速成長です。

- エンドユーザーによる

エンドユーザーに基づいて、市場は病院、心臓クリニック、専門性脂質クリニック、研究機関、および学術医療センターに分けられます。 病院の区分は心血管疾患の診断および処置のための高い忍耐強い流出によって運転される2025の44.2%の共有の市場を支配しました。 病院は高度RNAベースの療法および臨床試験の参加の管理のための第一次ハブとして役立つ。 専門心臓部の可用性は、幅広い採用をサポートしています。 病院のケア経路への精密薬の統合を増加させ、さらなる需要を強化しています。 診断スクリーニングおよびフォローアップケアのための強力なインフラは処置の継続性を高めます。 病院は、後承認療法管理において重要な役割を果たしています。

2026年から2033年までのCAGRの最も速い成長を目撃し、パーソナライズされた脂質管理と遺伝的心血管リスク評価に焦点を合わせることによって促進される特別な脂質クリニックのセグメントが期待されます。 これらのクリニックは、定期的な脂質プロファイリングの一環としてLp(a)スクリーニングを採用しています。 患者の意識を育てることは専門にされた処置の中心のための運転の要求です。 長期監視が必要なRNA治療薬は、これらの臨床設定に適しています。 脂質障害の医師の専門知識を拡大することは、採用をサポートしています。 臨床試験における患者登録のための製薬会社との協業を強化し、さらなる成長を加速する。

リポタンパク質(a)-Targeted RNA治療市場地域分析

北アメリカは2025年に42.6%の最大の収益シェアを持つリポタンパク質(a)-Targeted RNA治療市場を支配し、高度な臨床試験インフラ、RNA医薬品開発者の強力な存在、および新規循環器療法の早期採用によってサポートされています。 地域はまた、遺伝子の心血管リスク因子としてリポタンパク質(a)の高い意識から恩恵を受けます, 広範なLp(a)スクリーニングイニシアチブ, そして、siRNAとアンチセンスオリゴナクレオチドパイプラインの急速な進歩. 精密医学への投資の増加、新しい治療のための堅牢な規制経路、および予防心臓病に対する強い焦点は、世界的な市場で北アメリカのリーダーシップポジションを強化し続けています。

米国リポタンパク質(a)-Targeted RNA治療市場洞察

米国リポタンパク質(a) - ターゲットRNA 治療薬市場は、心臓血管疾患の負担上昇、RNAベースの精密薬の早期採用、およびsiRNAおよびアンチセンスオリゴヌクレオチド治療のための堅牢な臨床試験活動により、強い成長を目撃しています。 先進のバイオ医薬品生態系、主要なRNA医薬品開発者の存在、心臓血管研究における強力な投資は、病院、専門医院、学術医療センターの需要を促進しています。 また、Lp(a)スクリーニングの意識を高め、予防心臓病に集中することは、患者の識別と治療の採用を加速しています。

ヨーロッパリポタンパク質(a) - ターゲットRNA治療市場洞察

欧州リポタンパク質(a) - ターゲットRNA 治療薬市場は、革新的なRNAベースの治療のための強力な規制サポートによって駆動され、心臓血管リスク低減に重点を置き、臨床研究ネットワークを拡大する、世界的な収益に大きな貢献を残しています。 Lp(a)を独立した遺伝的リスク因子として認識し、精密医薬品の採用を増加させ、成長させる地域の利点。 早期診断と予防をサポートする医薬品のコラボレーションと公衆衛生への取り組みは、欧州諸国の市場拡大をさらに強化しています。

U.K.リポタンパク質(a)-Targeted RNA治療市場分析

U.K.リポタンパク質(a) - ターゲットRNA 治療薬市場は、心血管臨床試験への参加の増加、予防医療に重点を置いた強力なNHS主導の焦点、高度脂質検査の採用によって支持され、安定した成長を経験しています。 バイオテクノロジーのイノベーションと精密医療への投資の拡大は、RNAベースの治療法の開発とアクセシビリティを加速しています。 また、学術機関と製薬会社との共同研究の充実と、国内における臨床導入の充実を図っています。

ドイツリポタンパク質(a)-Targeted RNA治療市場洞察

ドイツリポタンパク質(a) - ターゲットRNA 医薬品市場は、強固な医薬品製造能力、高度な臨床研究インフラ、心臓血管のイノベーションに焦点を合わせ、着実に拡大しています。 ドイツ病院や研究所は、LP(a)削減とアテローム性疾患予防を標的とするRNA治療試験に積極的に関与しています。 また、遺伝子の心臓血管リスクと強固な医療費の上昇意識は、次世代のRNAベースの脂質低下治療の早期採用を支援しています。

Asia-Pacific Lipoprotein(a)-Targeted RNA治療市場分析

アジア太平洋リポタンパク質(a) - ターゲットRNA 治療薬市場は急速に成長を目撃し、心臓病の蔓延、バイオテクノロジー投資の拡大、および高度の精密医学のアプローチの採用の増加によって運転されると期待されます。 Lp(a)関連の心血管リスクの認識を成長させ、診断能力を向上させることは、地域の早期患者識別をサポートしている。 また、治験活動の増加やグローバル製薬企業への参入の拡大が加速しています。

日本リポタンパク質(a)-Targeted RNA治療市場分析

日本リポタンパク質(a)-ターゲットRNA 治療薬市場は、先進的な医療革新、老化人口関連心血管の負荷に重点を置いて、臨床研究におけるRNAベースの治療の採用を高めることにより、一貫した成長を目撃しています。 日本製薬企業や学術研究所は、心臓血管RNA医薬品開発と精密脂質管理研究に積極的に取り組んでいます。 また、高度な診断技術の統合が早期発見と治療計画を改善しています。

中国リポタンパク質(a) - ターゲットRNA治療市場洞察

中国リポタンパク質(a) - ターゲットRNA 治療薬市場は急速に成長しています, 心血管疾患の蔓延の増加によって駆動され, バイオテクノロジー分野投資を拡大, 革新的な医薬品開発のための強力な政府サポート. 世界的な臨床試験への参加と、精密医薬品の普及がRNAベースの脂質低下の治療の採用を加速しています。 また、医療インフラの改善や、遺伝子リスク因子の認知度向上は、中国をグローバルに成長する市場として位置付けています。

リポタンパク質(a)-Targeted RNA治療市場シェア

リポタンパク質(a) - ターゲットRNA 治療業界は、主に、以下のような広範な企業によって導かれています。

- Novartis AG(スイス)

- 株式会社アムゲン(米国)

- エリ・リリー・アンド・カンパニー(米国)

- 株式会社イオス製薬(米国)

- Alnylam Pharmaceuticals, Inc.(米国)

- アローヘッド製薬株式会社(米国)

- サイレンス治療薬 plc (U.K.)

- ダイサーナ医薬品(米国)

- Roche Holding AG(スイス)

- サンオフィ(フランス)

- Pfizer Inc.(米国)

- AstraZeneca plc (イギリス)

- Boehringer Ingelheim International GmbH (ドイツ)

- Regeneron Pharmaceuticals, Inc.(米国)

- バイエルAG(ドイツ)

- 株式会社モダ(アメリカ)

- AbbVie Inc.(米国)

- GSK plc(イギリス)

- ビーム・セラピューティクス株式会社(米国)

- サープタ・セラピューティクス株式会社(米国)

Lipoprotein(a)-Targeted RNA治療市場の最新開発

- 2025年3月、エリ・リリーは、レポディシランを評価するALPACA研究からフェーズ2の臨床結果について報告し、リポタンパク質(a)レベルの大幅で持続的な減少を単一または限られた投与レジメンで示しています。 結果は、心臓血管リスク低減を標的するRNA治療薬間のsiRNAベースのアプローチと強化された競争の治療強度を強化しました。 Lp(a)-targeted RNAパイプラインにおける、このマイルストーンは、さらに遅くなる開発活動を加速しました

- 2023年3月、エリ・リリーは、レポディシラン(LY3819469)、Lp(a)を標的とした調査的siRNA療法、強い、線量依存、およびリポタンパク質(a)レベルの長期投与抑制のためのフェーズ1の臨床データを解放しました。 結果は、持続的な有効性と不十分な投与スケジュールの可能性を強調した。 これは、開発における最も有望な長期RNAベースの心臓血管の治療の1つとして位置レポジラン

- 2022年11月、ノバルティスは、第III相ホリゾン結果の開始を発表しました。 抗力オリゴヌクレオチド標的リポタンパク質(a)、Lp(a)低下が確立されたアテローム硬化性心血管疾患患者における主要な心血管イベントを減らすことができるかどうかを評価するために設計された。 これは、RNAベースの脂質療法の成果主導検証に向けた市場の主要なシフトをマークしました。 臨床試験は心血管精密医学の抗密なアプローチのための臨床開発経路を強化しました

- 2022年11月、アムゲンとコラビエイターが、ニューイングランドの医学ジャーナルでオラパシラン(OCEAN(a)-DOSE研究)のフェーズ2結果を発表し、肝タンパク質(a)レベルの有意で持続的な減少を実証する。 この研究では、LP(a)の低下に対する非常に効果的なモダリティとしてRNAの干渉に対する強力な臨床検証を提供しました。 また、長時間作用性心血管リスク管理におけるsiRNA療法の可能性を強化

- 2022年5月、Sirenence Therapeuticsは、SLN360のフェーズ1の臨床データを発表しました。SiRNAベースの治療は、高リスク患者におけるLp(a)レベルの強力で耐久性のある減少を示すものです。 結果は、長期心血管治療戦略としてRNA干渉の実現可能性をサポートしました。 この開発は、次世代のRNAデリバリーやコンジュレーション技術への投資をさらに奨励

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。