グローバル リチウム鉄の隣酸塩(LFP)電池市場規模、株式、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

24.47 Billion

USD

52.83 Billion

2025

2033

USD

24.47 Billion

USD

52.83 Billion

2025

2033

| 2026 –2033 | |

| USD 24.47 Billion | |

| USD 52.83 Billion | |

| % | |

|

世界のリチウム鉄の隣酸塩(LFP)電池の市場区分、適用によって(Stationaryおよびポータブル)、力容量(0–16,250のMah、16,251–50,000のMah、50,001–100,000のMah、および100,001–540,000のMah)、企業(自動車、力、産業および他) - 企業の傾向および2033への予測

リチウム鉄の隣酸塩(LFP)電池の市場プロフィール

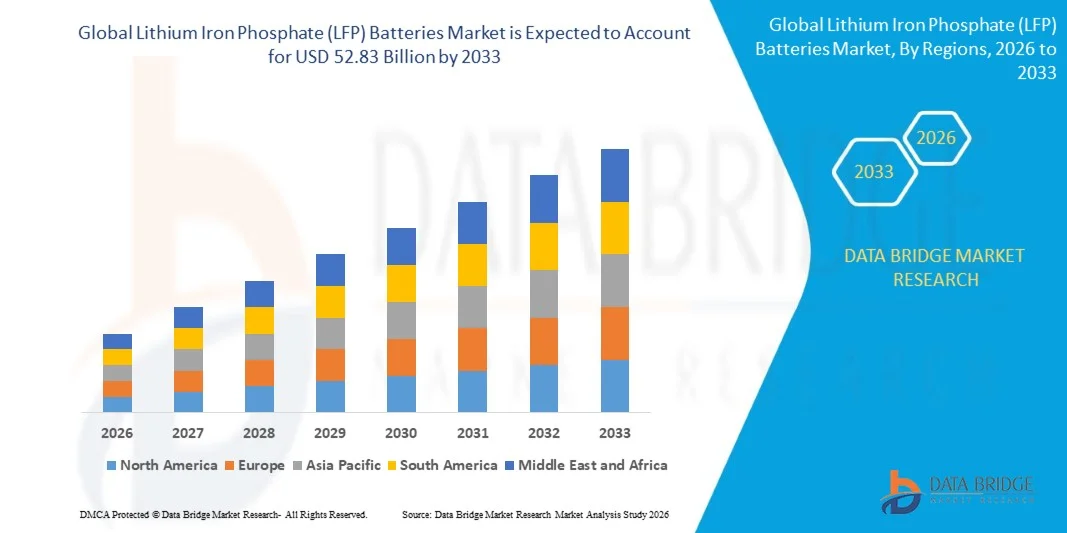

リチウム鉄の隣酸塩(LFP)電池の市場はで評価されました2025年のUSD 24.47億そして、達するために写し出されます2033年までのUSD 52.83億, 成長2026年から2033年にかけて10.10%のCAGR. 市場は、従来のリチウムイオン技術と比較して、より安全、長寿命、および費用対効果の高いバッテリー化学品の需要を増加させ、電気自動車の採用の増加、再生可能エネルギー貯蔵システムの導入によって駆動される強力な拡張を目撃しています。

輸送・電力分野におけるエネルギー転換・脱炭素化に重点を置き、熱安定性、安全性向上、サイクル寿命の長いため、LPF電池へのシフトを加速しています。 また、バッテリー製造の進歩、サプライチェーンのローカリゼーションを高め、EV導入とグリッドスケールのエネルギー貯蔵を推進する政府の政策を強化し、グローバル地域における市場成長を強化しています。

主な市場動向と洞察

- 北米は、リチウム鉄リン酸(LFP)電池市場において、約32.6%の収益率を約2025年に上回りました。電気自動車の採用の急激な拡大、グリッドスケールのエネルギー貯蔵における強力な投資、再生可能エネルギーの統合に重点を置いています。

- アジア・パシフィックは、2026年から2033年にかけて強いCAGRを記録し、大規模なバッテリー製造能力、支持政府の方針、急速な電気自動車の普及、中国ベースのバッテリーメーカーなどの主要市場選手の存在を主導する、最速成長地域であることが期待されています。

- ステーショナリーセグメントは、グリッドスケールエネルギー貯蔵システム、再生可能エネルギー統合プロジェクト、データセンターおよびテレコムタワーのバックアップ電力インフラの強力な展開により、約58.4%の市場収益シェアを維持しました。 LFP電池は、長いサイクル寿命、高熱安定性、および連続充電操作全体での所有コストの低減のために、固定用途で広く好まれています。

- ポータブルセグメントは、2026年から2033年までの9.6%のCAGRで安定した成長を登録するために投影され、電気自動車、消費者電子機器、およびポータブルパワーシステムで採用される。 エントリーレベルの乗用車や電動二輪車などのEVにおける軽量・安全・長持ちするバッテリーソリューションの需要が増加し、アジア太平洋・ヨーロッパ全域でセグメント拡大を加速しています。

- 100,001~540,000円 メガセグメントは、電気自動車、実用規模のエネルギー貯蔵システム、商用バックアップ電力アプリケーションで広範な使用率で、約46.7%の市場収益シェアを2025年に保有しました。 大容量のLFPバッテリーパックは、EVプラットフォームやグリッドストレージプロジェクトでは、負荷条件下で高い耐久性と優れた熱安全性能により導入されています。

- 50,001~100,000円 マーセグメントは、ミッドレンジ電気自動車、住宅エネルギー貯蔵システム、および産業用UPSアプリケーションで需要が高まっていることから、2026年から2033年までの10.4%のCAGRで最速の成長を登録する予定です。 ソーラーインテグレーションのための分散エネルギー貯蔵ソリューションの採用拡大は、新興市場におけるセグメントの拡大を支援しています。

- 自動車部門は、乗用車、電気バス、商用車両の急激な電気配線によって駆動される2025年に約49.2%の最大の市場収益シェアを保持しました。 BYDやTeslaなどの大手メーカーは、LPF化学を量産化し、コストを削減し、安全性能を向上しています。

- 電力セグメントは、再生可能エネルギー貯蔵システムおよびグリッド安定化プロジェクトの大規模な展開によって駆動され、2026年から2033年までのCAGRで最速の成長を登録する予定です。 中国、インド、米国各地の太陽光・風力エネルギーインフラへの投資を加速させ、実用的なネットワーク全体の効率的なエネルギーバランスとピーク負荷管理を実現するLFP電池の採用を加速しています。

市場規模と予測

- グローバル市場価値(2025):USD 24.47億

- 期待される市場価値(2033):USD 52.83億

- 予測CAGR (2026–2033): 10.10%

- 2025年のリーディング地域:北米

- 成長する地域:アジア太平洋地域

レポートスコープとリチウム鉄の隣酸塩(LFP)電池の市場区分

|

アトリビュート |

リチウム鉄の隣酸塩(LFP)電池のキーマーケットインサイト |

|

カバーされる区分 |

・用途別: 静止したポータブル ・力容量によって: 0~16,250 人、16,251~50,000人、50,001~100,000人、100,001~540,000人 ・業界別:自動車・電力・産業・その他 |

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

・株式会社ビード・カンパニー(中国) |

|

マーケットチャンス |

·電気自動車の拡張 ・グリッドスケールエネルギー貯蔵の展開 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、地理的に代表される企業指向の生産と能力、ディストリビューターおよびパートナーのネットワークレイアウト、詳細および更新された価格の傾向分析、サプライチェーンと需要の欠陥分析が含まれます。 |

リチウム鉄の隣酸塩(LFP)電池の市場トレンド

傾向:電気自動車の採用および高度エネルギー貯蔵の統合の成長

電動モビリティ、再生可能エネルギー貯蔵、産業用バックアップパワーシステムなど、高機能・安全・長寿命のバッテリー技術が求められます。 ニッケルマンガンコバルト(NMC)電池などの慣習的なリチウムイオン化学品は、コストのボラティリティ、熱安定性の懸念、資源の依存の課題に直面し、産業を奨励し、安全性とライフサイクルの経済性を改善し、リチウム鉄リン酸塩(LFP)化学にシフトします。

現代の電気自動車では、TeslaやBYDなどのメーカーは、Tesla Model 3 RWDやBYD DolphinなどのエントリーレベルとミッドレンジモデルのLFP電池を採用し、安定した範囲の性能を維持し、高負荷条件下で熱安全を強化しながらコストを削減します。 静止したエネルギー貯蔵システムでは、LFPベースのバッテリーパックは、大規模グリッドプロジェクトで展開され、太陽光や風土からの再生可能エネルギーの統合をサポートし、負荷分散とピーク需要管理の効率を改善しています。

実用規模の電池のエネルギー貯蔵システムの急速な拡張はまた粗いオペレーティング環境の頻繁な充満排出の周期に耐えることができる耐久および熱的に安定した化学者のための要求を増加しています。 また、中国の国家グリッドバッテリープロジェクトや米国およびインドの大型太陽光発電設備などのエネルギー貯蔵の展開は、長期のサイクル寿命と低熱暴走のリスクのために、LFP化学に大きく依存しています。 2025年のEVフリート採用による成長産業検証では、従来のNMCシステムと比較して、3,000~5,000サイクルを超えるサイクル寿命を達成するLFPベースのバッテリーが同様の動作条件下で示されています。

リチウム鉄の隣酸塩(LFP)電池の市場 ダイナミクス

主要な市場運転者: 費用の有効で、より安全な電池の化学の上昇の採用

世界中の産業は、バッテリーのコストを削減し、安全基準を改善し、電気自動車、グリッドストレージ、消費者エネルギーシステム全体のライフサイクルのパフォーマンスを向上させるための圧力を増加しています。 従来のリチウムイオン電池のコバルトやニッケルなどの高価で地政的に濃縮された原料の高信頼性は、コバルトを排除し、全体的な材料コストボラティリティを削減するLPF化学メーカーを押しています。

電気自動車メーカーは、増量性を改善し、LFPブレードバッテリー技術を複数の車両プラットフォームに統合し、構造的安全とエネルギー密度の効率性を高めるために、火災リスクを削減するために、量産市場EVにLPFバッテリーを導入しています。 エネルギー貯蔵部門では、ユーティリティ事業者は、再生可能エネルギー統合およびグリッド安定化のためのLFPベースのシステムを展開し、太陽光および風力出力をより効率的に管理しています。

同様に、テレコムタワーとデータセンターのバックアップシステムは、より長い寿命とメンテナンス要件を削減し、所有コストと運用信頼性のトータルコストを向上させるために、鉛酸およびNMCベースのストレージからLPFバッテリーに移行しています。 2024-2025年にインドの再生可能エネルギー公園および中国の地方の格子貯蔵システムで大規模な展開プロジェクトはLFPベースの取付けが連続的な循環の下の安定した低下のプロフィールと10–15年を越える運用寿命を達成することを示します。

主 Restraint/Challenge:高いニッケルの化学品と比較されるエネルギー密度を下げて下さい

強固な安全性とコストのメリットにもかかわらず、LFP電池は、一般的に、NMCやNCAなどのニッケル豊富な化学製品と比較して、より低い比重および容積密度を展示し、長距離電気自動車や高性能な用途での使用を制限します。 この制約により、ユニットバッテリーパックサイズごとの駆動範囲を削減し、エネルギー密度が重要なパフォーマンス要因であるプレミアムEVセグメントの課題を生成します。

また、航空宇宙、航空、および高性能電子機器のスペース制限は、コンパクトな高エネルギー出力が必要なLPF化学の広範な採用を制限します。 メーカーは、多くの場合、バッテリーパックサイズを増加することにより、低エネルギー密度のために補償する必要があります。これにより、重量を追加し、モビリティアプリケーションでシステム効率を低下させることができます。

商用性能のベンチマークは、LFP電池が典型的に約140〜180 Wh / kgのエネルギー密度を達成することを示しています。 高度なNMC化学者は220〜300を超えることができます Wh/kg は、限られたスペース制約内で最大のエネルギー貯蔵を必要とするアプリケーションで重要なギャップを作成します。

主要市場の機会: 格子スケールのエネルギー貯蔵および信頼できるEVのプラットホームの拡張

再生可能エネルギーの統合と輸送の電動化に重点を置いたグローバル化は、固定およびモビリティの両方のアプリケーションでLFPバッテリーの強力な機会を生み出しています。 太陽光・風力発電所の設置を増加させるには、断続的な世代をバランス良くする大型貯蔵システムが必要です。LFP電池は、長いサイクル寿命、安全性、コスト効率のために好ましい選択をします。

電気自動車メーカーは、乗用車や商用デリバリーEVなど、エントリーレベルのLFP化学を採用し、総所有コストを削減し、運用信頼性を向上させています。 BYD、テスラ、CATLなどの企業は、アジア・パシフィック・ヨーロッパにおけるマス・マーケット・EVの採用を支援するためにLFPの生産をスケーリングしています。

また、セル・ツー・パックおよびブレード電池技術の進歩は、コンパクトなEVプラットフォーム、住宅エネルギー貯蔵システム、およびマイクログリッドアプリケーションでの機会を開く、容積測定効率と構造統合を改善しています。 2025年の間に中国とインドの大規模な展開では、LFPベースのグリッドストレージプロジェクトは、約85〜92%の往復効率レベルを達成し、より強力な再生可能エネルギー利用とグリッド安定性をサポートします。

リチウム鉄の隣酸塩(LFP)電池の市場規模

市場は適用、力容量および企業に基づいて区分されます。

- 用途別

適用に基づいて、リチウム鉄隣酸塩(LFP)電池の市場は固定およびポータブルに分けられます。 ステーショナリーセグメントは、グリッドスケールエネルギー貯蔵システム、再生可能エネルギー統合プロジェクト、データセンターおよびテレコムタワーのバックアップ電力インフラの強力な展開により、約58.4%の市場収益シェアを維持しました。 LFP電池は、長いサイクル寿命、高熱安定性、および連続充電操作全体での所有コストの低減のために、固定用途で広く好まれています。

ポータブルセグメントは、2026年から2033年までの9.6%のCAGRで安定した成長を登録するために投影され、電気自動車、消費者電子機器、およびポータブルパワーシステムで採用される。 エントリーレベルの乗用車や電動二輪車などのEVにおける軽量・安全・長持ちするバッテリーソリューションの需要が増加し、アジア太平洋・ヨーロッパ全域でセグメント拡大を加速しています。

- 力容量によって

電力容量に基づいて、リチウム鉄リン酸(LFP)電池市場は0〜16,250 Mah、16,251〜50,000 Mah、50,001〜100,000 Mah、100,001〜540,000 Mahに分割されます。 100,001~540,000円 メガセグメントは、電気自動車、実用規模のエネルギー貯蔵システム、商用バックアップ電力アプリケーションで広範な使用率で、約46.7%の市場収益シェアを2025年に保有しました。 大容量のLFPバッテリーパックは、EVプラットフォームやグリッドストレージプロジェクトでは、負荷条件下で高い耐久性と優れた熱安全性能により導入されています。

50,001~100,000円 マーセグメントは、ミッドレンジ電気自動車、住宅エネルギー貯蔵システム、および産業用UPSアプリケーションで需要が高まっていることから、2026年から2033年までの10.4%のCAGRで最速の成長を登録する予定です。 ソーラーインテグレーションのための分散エネルギー貯蔵ソリューションの採用拡大は、新興市場におけるセグメントの拡大を支援しています。

- 業界別

業界では、リチウム鉄リン酸塩(LFP)電池市場は自動車、電力、産業、その他に分けられます。 自動車部門は、乗用車、電気バス、商用車両の急激な電気配線によって駆動される2025年に約49.2%の最大の市場収益シェアを保持しました。 BYDやTeslaなどの大手メーカーは、LPF化学を量産化し、コストを削減し、安全性能を向上しています。

電力セグメントは、再生可能エネルギー貯蔵システムおよびグリッド安定化プロジェクトの大規模な展開によって駆動され、2026年から2033年までのCAGRで最速の成長を登録する予定です。 中国、インド、米国各地の太陽光・風力エネルギーインフラへの投資を加速させ、実用的なネットワーク全体の効率的なエネルギーバランスとピーク負荷管理を実現するLFP電池の採用を加速しています。

リチウム鉄の隣酸塩(LFP)電池の市場地域分析

北アメリカのリチウム鉄の隣酸塩(LFP)電池の市場洞察

北米は、リチウム鉄リン酸(LFP)電池市場において、約32.6%の収益率を約2025年に上回りました。電気自動車の採用の急激な拡大、グリッドスケールのエネルギー貯蔵における強力な投資、再生可能エネルギーの統合に重点を置いています。 地域は、特に米国とカナダのクリーンエネルギーの移行のための、十分に確立されたEVインフラ、高技術の採用および強力な政策サポートから恩恵を受けます。 LFP電池は、ニッケルベースの化学製品と比較して、優れた安全プロファイル、長いサイクル寿命、およびコストの利点によりますます好まれており、これらは、モビリティおよび固定ストレージアプリケーションに適しています。

米国のリチウム鉄の隣酸塩(LFP)電池の市場洞察

米国 LFP バッテリー市場は、輸送の迅速化、実用規模の蓄電池事業の拡大、再生可能エネルギーシステムの導入の増加により、北米で最大の収益率を占めています。 Teslaの標準的な範囲モデルおよび商業艦隊EVsのような電気自動車のLFPの化学の拡大は市場の浸透を増強しています。 また、カリフォルニア州やテキサス州などの州の大規模エネルギー貯蔵設備は、格子安定性とピーク負荷管理をサポートするLFPシステムに対する需要を加速しています。

ヨーロッパのリチウム鉄の隣酸塩(LFP)電池の市場洞察

ヨーロッパLFP電池市場は、厳格な炭素排出量規制、積極的なEV導入目標、再生可能エネルギー容量の急速な拡大によって駆動され、2026年から2033年までの強い成長を目撃する見込みです。 ドイツ、フランス、ノルディック地域を拠点とするバッテリー・ギガファクトリおよびローカライズ・サプライ・チェーンへの出資拡大 ヨーロッパはまた、風と太陽エネルギーの変動をバランス良くするために、静止した貯蔵システムのための上昇の需要を目撃しています。, ユーティリティと産業アプリケーションを渡るさらにLPFの展開を強化.

U.K. リチウム鉄の隣酸塩(LFP)電池の市場洞察

U.K. LFP バッテリー市場は、EV の浸透を増加させ、再生可能エネルギー貯蔵への投資を増加させ、Net-zero 排出量を支援する政府の取り組みによって駆動され、2026 から 2033 までの強力な成長を登録することが期待されます。 住宅および商業用蓄電池システムの採用を育てることは安全利点および長いライフサイクルによるLPFの化学のための要求を支えます。 また、EV充電インフラおよびフリート電気化プログラムの拡大は、都市地域における市場成長を加速しています。

ドイツ リチウム鉄の隣酸塩(LFP)電池の市場洞察

ドイツ LFP バッテリー市場は、2026 年から 2033 年までの堅牢な成長を目撃する見込みで、強力な自動車製造拠点でサポートし、EV の生産を増加させ、エネルギー貯蔵インフラの拡大を図っています。 ドイツは、産業用脱炭素化と再生可能エネルギーの統合に重点を置き、安全で耐久性のあるバッテリー技術が求められています。 自動車用OEMは、エントリーレベルのEVプラットフォーム向けのLFPバッテリーの評価が高まっていますが、ユーティリティスケールプロジェクトはLFPシステムを配備し、グリッドの信頼性とエネルギー効率性を高めています。

アジア・パシフィック リチウム鉄 リン酸塩(LFP)電池市場 Insight

2025年に約44.8%の世界最大の収益シェアを占めるアジア太平洋LFPバッテリー市場は、大規模なEV生産、強力なバッテリー製造エコシステム、再生可能エネルギー貯蔵システムの迅速な展開によって推進されています。 中国、日本、インドなどの国々は、支援政府の政策、高EV貫通、そして国内の強固な製造能力により採用されています。 地域は、主要な電池メーカーと費用対効果の高い供給チェーンによって支えられるLPFの生産のための全体的なハブを残します。

日本リチウム鉄の隣酸塩(LFP)電池市場の洞察

日本LPF電池市場は、2026年から2033年にかけて、電気自動車の採用増加、エネルギーのセキュリティに重点を置き、固定貯蔵システムに対する需要が高まっています。 日本の先進技術エコシステムと安全性と信頼性に重点を置き、自動車・産業用途におけるLFP化学の段階的な採用をサポートします。 バッテリー貯蔵による再生可能エネルギーシステムの統合により、市場拡大に貢献

中国のリチウム鉄の隣酸塩(LFP)電池の市場洞察

2025年にアジア・パシフィックで最大の市場収益シェアを占める中国LFP電池市場は、大規模なEV生産規模、国内バッテリーメーカーの強力な優位性、グリッドストレージシステムにおける広範な展開に起因しています。 中国はLFP電池の生産の全体的なリーダーで、CATLおよびBYDのような企業は大規模な商品化を運転します。 クリーンエネルギーインフラとスマートグリッド開発のための政府支援と組み合わせた電気モビリティの急速な拡大は、グローバルLFPバッテリー市場における中国の優位性を強化し続けています。

リチウム鉄の隣酸塩(LFP)電池の市場シェア

リチウム鉄の隣酸塩(LFP)電池の企業は主に下記のものを含んでいます:

• BYD株式会社(中国)

• A123 Systems LLC(米国)

•電気自動車の電力システム技術Co.、株式会社(EVPST)(中国)

• OptimumNanoエネルギーCo.、株式会社(中国)

• K2エネルギーソリューション(米国)

・ピアンエナジーテクノロジー株式会社(台湾)

• アリーズ(台湾)

•Puleadの技術の企業Co.、株式会社(中国)

・パナソニック株式会社(日本)

• SAMSUNG(韓国)

•シンセンBAK電池CO.、株式会社(中国)

・GSユアサインターナショナル株式会社(日本)

・ 昭和電工材料株式会社(日本)

• ジョンソンコントロールズ(米国)

•Amperex Technology Limited(香港)

・村田製作所(日本)

リチウム鉄の隣酸塩(LFP)電池の市場の最も最近の開発

- 2024年12月、Stellantis N.V.とCATLは、Zaragoza、スペインのカーボンニュートラルLFPバッテリープラントを設立し、最大USD 4.28億の投資を発表しました。 50GWhの容量でQ4 2026で生産を開始することが期待されます。 このイニシアチブは、LFPバッテリー市場でのコスト効率とスケーラビリティを改善し、ヨーロッパ各地のBおよびCセグメント車両の手頃な価格EVバッテリー供給を強化することを目指しています。

- 2024年9月、ヒュンダイ・モーター・カンパニーおよびキア・コーポレーションはEV電池のLPF陰極技術の進歩に焦点を合わせる共同開発の開始を発表しました。 この開発は、より手頃な価格で持続可能な電気自動車の生産を支援することにより、エネルギー密度、安全、およびコスト効率を向上させることを目指しています。 パートナーシップは、世界的なEVエコシステムにおける競争的地位を強化し、大規模市場モビリティにおけるLPFの採用を加速することが期待されます。

- 2024年9月、日産自動車株式会社は、次世代全固体電池(ASSB)技術の開発を発表しました。これにより、エネルギー密度の向上、充電の高速化、電気自動車の高効率化を推進しています。 2028年までに量産開始を予定しており、運転範囲を大幅に延長し、EV性能を向上することが期待されています。 高性能なサステナブルなモビリティソリューションに向けたグローバルシフトの加速を期待しています。

- 2023年8月、現代Amperex Technology Co. Limited(CATL)は、2024年末までに量産計画で、充電速度と性能を向上させるために設計された新しい高速充電LFP EVバッテリーを開始しました。 この開発は、LPFイノベーションにおけるCATLのリーダーシップを強化し、充電時間を削減し、電気モビリティアプリケーション全体でユーザーの利便性を向上させることで、より広いEV導入をサポートします。

- 2022年3月には、自動車OEMの約20社とブリティッシュボルトが協議し、乗用車や商用車向けの高ニッケル電池技術を開発。 次世代EVバッテリーのイノベーションとサプライチェーンの拡大を支える戦略的取り組み 開発は、バッテリー開発者と自動車メーカーとのコラボレーションを強化し、先進的なバッテリー化学品の商用化を加速する見込みです。

- 2021年8月、現代Amperex Technology Co. Limited(CATL)は、上海に新しい自動車科学技術会社を設立するために15.6万ドルを投資しました。 テスラやNIOなどの主要なOEMとの供給パートナーシップを含む、電気自動車で使用されるLFP電池の研究開発および製造能力を拡大することを目的とした開発。 この動きは、CATLの生産エコシステムを強化し、グローバルLFPバッテリーサプライチェーンにおけるリーダーシップを強化しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界のリン酸鉄リチウム(LFP)電池市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界のリン酸鉄リチウム(LFP)電池市場への参入

2.2.1 ベンダーポジショニンググリッド

2.2.2 技術ライフライン曲線

2.2.3 マーケットガイド

2.2.4 企業ポジショニンググリッド

2.2.5 企業の市場シェア分析

2.2.6 多変量モデリング

2.2.7 トップツーボトム分析

2.2.8 測定基準

2.2.9 ベンダーシェア分析

2.2.10 主要な一次インタビューからのデータポイント

2.2.11 主要な二次データベースからのデータポイント

2.3 世界のリン酸鉄リチウム(LFP)電池市場:調査スナップショット

2.4 仮定

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 技術動向

5.2 規制基準

5.3 価格分析

5.4 ポーターの5つの力モデル

6 世界のリン酸鉄リチウム(LFP)電池市場(タイプ別)

6.1 概要

6.2 グラファイト

6.3 リン酸鉄リチウム

6.4 フッ化リチウム

7 世界のリン酸鉄リチウム(LFP)電池市場(容量別)

7.1 概要

7.2 0~16,000 MAH

7.3 16,000~50,000MAH

7.4 50,000~100,000MAH

7.5 100,001以上

8 世界のリン酸鉄リチウム(LFP)電池市場(電圧別)

8.1 概要

8.2 最大3.2V

8.3 3.2Vから12Vの間

8.4 12~19V

8.5 19V以上

9 世界のリン酸鉄リチウム(LFP)電池市場(製品タイプ別)

9.1 概要

9.2 セル

9.3 バッテリーパック

10 世界のリン酸鉄リチウム(LFP)電池市場(部品別)

10.1 概要

10.2 カソード

10.3 陽極

10.4 電解質

10.5 セパレーター

10.6 その他

11 世界のリン酸鉄リチウム(LFP)電池市場(重量ベース)

11.1 概要

11.2 軽量バッテリー

11.3 中型電池

11.4 重量級バッテリー

12 世界のリン酸鉄リチウム(LFP)電池市場(電池の種類別)

12.1 概要

12.2 ポータブル

12.3 固定式

13 世界のリン酸鉄リチウム(LFP)電池市場(用途別)

13.1 概要

13.2 警報パネルバックアップシステム

13.3 環境制御バックアップシステム

13.4 非常照明

13.5 石油/ガスの自動化と計測

13.6 石油・ガス生産

13.7 自動ゲートオペレーター

13.8 自動レンジターゲットシステム

13.9 商業用エアレーションシステム

13.1 商業用家畜給餌システム

13.11 産業用車両/機器スターターアプリケーション

13.12 レクリエーション車両用バックアップ電源

13.13 船舶用スターターおよび補助電源システム

13.14 太陽光発電バックアップ電源

13.15 データセンターバックアップ電源

13.16 スクーター/車椅子

13.17 ロボット工学

13.18 医療カート

13.19 UPSの交換

13.2 太陽電池

13.21 消防車両と緊急車両

13.22 大型貨物車両

13.23 特殊パトロール車両

13.24 床清掃機

13.25 自動券売機

13.26 その他

14 世界のリン酸鉄リチウム(LFP)電池市場(業界別)

14.1 概要

14.2 自動車

14.2.1 バッテリー電気自動車

14.2.1.1. 容量別

14.2.1.1.1. 0~16,000MAH

14.2.1.1.2。 16,000~50,000MAH

14.2.1.1.3。 50,000 ~ 100,000 MAH

14.2.1.1.4. 100,001以上

14.2.2 プラグインハイブリッド電気自動車

14.2.2.1. 容量別

14.2.2.1.1. 0~16,000MAH

14.2.2.1.2。 16,000~50,000MAH

14.2.2.1.3。 50,000 ~ 100,000 MAH

14.2.2.1.4. 100,001以上

14.2.3 ハイブリッド電気自動車

14.2.3.1. 容量別

14.2.3.1.1. 0~16,000MAH

14.2.3.1.2。 16,000~50,000MAH

14.2.3.1.3。 50,000 ~ 100,000 MAH

14.2.3.1.4. 100,001以上

14.2.4 燃料電池ハイブリッド電気自動車

14.2.4.1. 容量別

14.2.4.1.1. 0~16,000MAH

14.2.4.1.2。 16,000~50,000MAH

14.2.4.1.3。 50,000 ~ 100,000 MAH

14.2.4.1.4. 100,001以上

14.2.5 その他

14.3 パワー

14.3.1 容量別

14.3.1.1. 0~16,000MAH

14.3.1.2. 16,000~50,000MAH

14.3.1.3。 50,000 ~ 100,000 MAH

14.3.1.4. 100,001以上

14.4 航空宇宙

14.4.1 容量別

14.4.1.1. 0~16,000MAH

14.4.1.2. 16,000~50,000MAH

14.4.1.3。 50,000 ~ 100,000 MAH

14.4.1.4. 100,001以上

14.5 産業

14.5.1 容量別

14.5.1.1. 0~16,000MAH

14.5.1.2. 16,000~50,000MAH

14.5.1.3。 50,000 ~ 100,000 MAH

14.5.1.4. 100,001以上

14.5.2 タイプ別

14.5.2.1. 採掘設備

14.5.2.2. 建設機械

14.5.2.3. フォークリフト、無人搬送車(AGV)、自動移動ロボット(AMR)

14.6 民生用電子機器

14.6.1 容量別

14.6.1.1. 0~16,000MAH

14.6.1.2. 16,000~50,000MAH

14.6.1.3。 50,000 ~ 100,000 MAH

14.6.1.4. 100,001以上

14.6.2 タイプ別

14.6.2.1. スマートフォン

14.6.2.2. UPS

14.6.2.3. ノートパソコン

14.6.2.4. その他

14.7 その他

15 世界のリン酸鉄リチウム(LFP)電池市場(販売チャネル別)

15.1 概要

15.2 オンラインモード

15.3 オフラインモード

16 世界のリン酸鉄リチウム(LFP)電池市場(地域別)

16.1 世界のリン酸鉄リチウム(LFP)電池市場(上記のすべての区分は、この章では国別に表されています)

16.2 北米

16.2.1 米国

16.2.2 カナダ

16.2.3 メキシコ

16.3 ヨーロッパ

16.3.1 ドイツ

16.3.2 フランス

16.3.3 英国

16.3.4 イタリア

16.3.5 スペイン

16.3.6 ロシア

16.3.7 トルコ

16.3.8 ベルギー

16.3.9 オランダ

16.3.10 スイス

16.3.11 その他のヨーロッパ諸国

16.4 アジア太平洋

16.4.1 日本

16.4.2 中国

16.4.3 韓国

16.4.4 インド

16.4.5 オーストラリア

16.4.6 シンガポール

16.4.7 タイ

16.4.8 マレーシア

16.4.9 インドネシア

16.4.10 フィリピン

16.4.11 その他のアジア太平洋地域

16.5 南アメリカ

16.5.1 ブラジル

16.5.2 アルゼンチン

16.5.3 南米のその他の地域

16.6 中東およびアフリカ

16.6.1 南アフリカ

16.6.2 エジプト

16.6.3 サウジアラビア

16.6.4 アラブ首長国連邦

16.6.5 イスラエル

16.6.6 その他の中東およびアフリカ

16.7 主要国別の主な洞察

17 世界のリン酸鉄リチウム(LFP)電池市場、企業概要

17.1 企業シェア分析:グローバル

17.2 企業シェア分析:北米

17.3 企業シェア分析:ヨーロッパ

17.4 企業シェア分析:アジア太平洋地域

17.5 合併と買収

17.6 新製品の開発と承認

17.7 拡張

17.8 規制の変更

17.9 パートナーシップおよびその他の戦略的展開

18 世界のリン酸鉄リチウム(LFP)電池市場、SWOT分析およびDBMR分析

19 世界のリン酸鉄リチウム(LFP)電池市場、企業プロフィール

19.1 BYD

19.1.1 会社概要

19.1.2 収益分析

19.1.3 地理的存在

19.1.4 製品ポートフォリオ

19.1.5 最近の開発

19.2 電気自動車の電力システム技術

19.2.1 会社のスナップショット

19.2.2 収益分析

19.2.3 地理的存在

19.2.4 製品ポートフォリオ

19.2.5 最近の開発

19.3 K2エネルギー

19.3.1 会社のスナップショット

19.3.2 収益分析

19.3.3 地理的存在

19.3.4 製品ポートフォリオ

19.3.5 最近の開発

19.4 レリオン

19.4.1 会社のスナップショット

19.4.2 収益分析

19.4.3 地理的存在

19.4.4 製品ポートフォリオ

19.4.5 最近の開発

19.5 A123 システム

19.5.1 会社のスナップショット

19.5.2 収益分析

19.5.3 地理的存在

19.5.4 製品ポートフォリオ

19.5.5 最近の開発

19.6 リチウムワークス

19.6.1 会社のスナップショット

19.6.2 収益分析

19.6.3 地理的存在

19.6.4 製品ポートフォリオ

19.6.5 最近の開発

19.7 オプティマナノエネルギー

19.7.1 会社のスナップショット

19.7.2 収益分析

19.7.3 地理的存在

19.7.4 製品ポートフォリオ

19.7.5 最近の開発

19.8 パワーソニック

19.8.1 会社のスナップショット

19.8.2 収益分析

19.8.3 地理的存在

19.8.4 製品ポートフォリオ

19.8.5 最近の開発

19.9 現代のアンペレックステクノロジー

19.9.1 会社のスナップショット

19.9.2 収益分析

19.9.3 地理的存在

19.9.4 製品ポートフォリオ

19.9.5 最近の開発

19.1 ヴィクトロンエナジー

19.10.1 会社概要

19.10.2 収益分析

19.10.3 地理的存在

19.10.4 製品ポートフォリオ

19.10.5 最近の開発

19.11 タイコ

19.11.1 会社概要

19.11.2 収益分析

19.11.3 地理的存在

19.11.4 製品ポートフォリオ

19.11.5 最近の開発

19.12 深セン嘉陽電池会社

19.12.1 会社概要

19.12.2 収益分析

19.12.3 地理的存在

19.12.4 製品ポートフォリオ

19.12.5 最近の開発

19.13 深セン・バク・テクノロジー

19.13.1 会社概要

19.13.2 収益分析

19.13.3 地理的存在

19.13.4 製品ポートフォリオ

19.13.5 最近の開発

19.14 深センイースターバッテリー

19.14.1 会社概要

19.14.2 収益分析

19.14.3 地理的存在

19.14.4 製品ポートフォリオ

19.14.5 最近の開発

19.15 グリーンサン太陽エネルギー

19.15.1 会社概要

19.15.2 収益分析

19.15.3 地理的存在

19.15.4 製品ポートフォリオ

19.15.5 最近の開発

19.16 バーラトパワーソリューション

19.16.1 会社概要

19.16.2 収益分析

19.16.3 地理的存在

19.16.4 製品ポートフォリオ

19.16.5 最近の開発

19.17 ベストゴーバッテリー

19.17.1 会社概要

19.17.2 収益分析

19.17.3 地理的存在

19.17.4 製品ポートフォリオ

19.17.5 最近の開発

19.18 東莞ビクトリーバッテリーテクノロジー

19.18.1 会社概要

19.18.2 収益分析

19.18.3 地理的存在

19.18.4 製品ポートフォリオ

19.18.5 最近の開発

19.19 アレーズ

19.19.1 会社概要

19.19.2 収益分析

19.19.3 地理的存在

19.19.4 製品ポートフォリオ

19.19.5 最近の開発

19.2 フォルモサ

19.20.1 会社概要

19.20.2 収益分析

19.20.3 地理的存在

19.20.4 製品ポートフォリオ

19.20.5 最近の開発

19.21 天津STLエネルギーテクノロジー株式会社

19.21.1 会社概要

19.21.2 収益分析

19.21.3 地理的存在

19.21.4 製品ポートフォリオ

19.21.5 最近の開発

19.22 広漢木富リチウムパワーマテリアルズ株式会社

19.22.1 会社概要

19.22.2 収益分析

19.22.3 地理的存在

19.22.4 製品ポートフォリオ

19.22.5 最近の開発

19.23 ピュリードテクノロジー工業株式会社

19.23.1 会社概要

19.23.2 収益分析

19.23.3 地理的存在

19.23.4 製品ポートフォリオ

19.23.5 最近の開発

19.24 センズエナジーテック株式会社

19.24.1 会社概要

19.24.2 収益分析

19.24.3 地理的存在

19.24.4 製品ポートフォリオ

19.24.5 最近の開発

19.25 ウルトラライフ株式会社

19.25.1 会社概要

19.25.2 収益分析

19.25.3 地理的存在

19.25.4 製品ポートフォリオ

19.25.5 最近の開発

19.26 村田製作所

19.26.1 会社概要

19.26.2 収益分析

19.26.3 地理的存在

19.26.4 製品ポートフォリオ

19.26.5 最近の開発

19.27 DNKパワー株式会社

19.27.1 会社概要

19.27.2 収益分析

19.27.3 地理的存在

19.27.4 製品ポートフォリオ

19.27.5 最近の動向

19.28 株式会社 GSユアサ

19.28.1 会社概要

19.28.2 収益分析

19.28.3 地理的存在

19.28.4 製品ポートフォリオ

19.28.5 最近の開発

19.29 日立

19.29.1 会社概要

19.29.2 収益分析

19.29.3 地理的存在

19.29.4 製品ポートフォリオ

19.29.5 最近の開発

19.3 サムスンSDI株式会社

19.30.1 会社概要

19.30.2 収益分析

19.30.3 地理的存在

19.30.4 製品ポートフォリオ

19.30.5 最近の動向

*注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。調査では100社以上の企業を紹介しており、リクエストに応じて企業リストを変更または差し替える場合があります。

20 結論

関連レポート21件

22 データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。