世界の下顎骨骨髄炎治療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

89.05 Billion

USD

143.00 Billion

2025

2033

USD

89.05 Billion

USD

143.00 Billion

2025

2033

| 2026 –2033 | |

| USD 89.05 Billion | |

| USD 143.00 Billion | |

| % | |

|

世界の顎骨骨髄炎治療市場セグメンテーション、タイプ別(急性および二次性慢性骨髄炎、原発性慢性骨髄炎)、症状別(発熱、疲労、疼痛、腫れ、感染部位の発赤)、治療別(ステロイド、化学療法剤、ビスフォスフォネート、手術)、原因別(ブドウ球菌)、エンドユーザー別(クリニック、病院、診断センター、在宅医療、その他)、流通チャネル別(病院薬局、小売薬局、オンライン薬局) - 2033年までの業界動向と予測

下顎骨骨髄炎治療市場規模

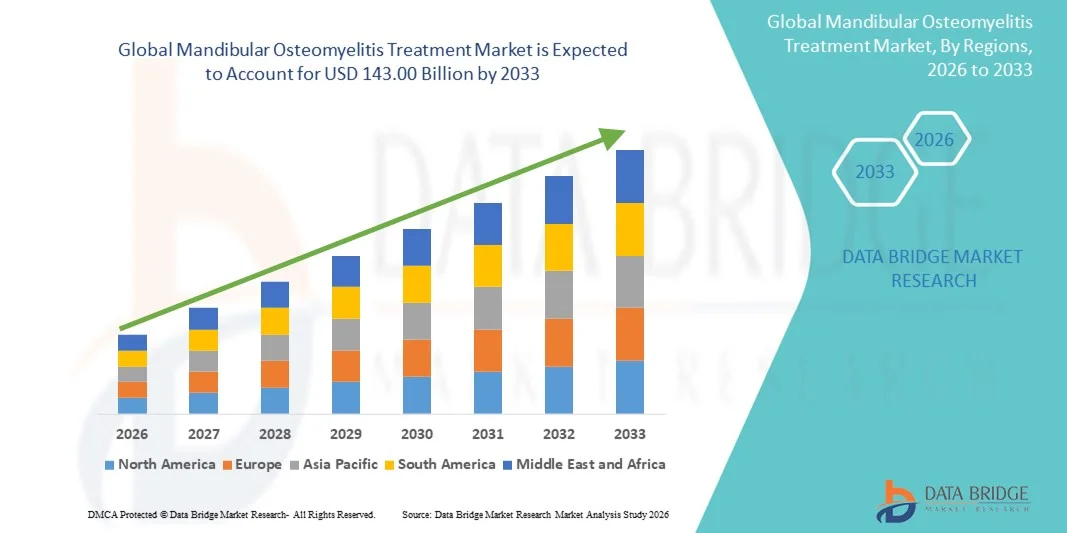

- 世界の顎骨骨髄炎治療市場規模は2025年に890.5億米ドルと評価され、予測期間中に6.10%のCAGRで成長し、2033年までに1430億米ドル に達すると予想されています。

- 市場の成長は、口腔感染症の罹患率の上昇、外傷関連の顎合併症の増加、病院と臨床現場の両方における高度な歯科および顎顔面治療の需要の増加によって主に推進されています。

- さらに、下顎骨骨髄炎の早期診断と効果的な管理に関する意識の高まりと、画像診断、外科手術、抗生物質療法の技術的進歩が相まって、下顎骨骨髄炎治療ソリューションの採用が促進され、業界の成長が大幅に促進されています。

下顎骨骨髄炎治療市場分析

- 高度な外科的介入、標的抗生物質療法、支持療法を含む下顎骨骨髄炎治療は、病院と臨床現場の両方で重度の顎骨感染症と関連合併症を管理する上でますます重要になっています。

- 下顎骨骨髄炎治療の需要の高まりは、主に口腔感染症や外傷の罹患率の増加、そして長期合併症を防ぐための早期診断と効果的な治療戦略への関心の高まりによって促進されています。

- 北米は、2025年に43.00%の最大の収益シェアで下顎骨骨髄炎治療市場を支配しました。これは、確立された医療インフラ、高度な歯科および顎顔面治療モダリティの高い採用、主要な製薬および医療機器企業の強力な存在を特徴としており、米国では、臨床研究の拡大、病院ベースの治療、革新的な治療プロトコルの採用により大幅な成長を経験しています。

- アジア太平洋地域は、医療投資の増加、口腔および顎顔面感染症の罹患率の上昇、専門クリニックの拡大、新興経済国全体の医療インフラの改善により、予測期間中に下顎骨骨髄炎治療市場で最も急速に成長する地域になると予想されています。

- ブドウ球菌セグメントは、外傷後および術後下顎感染症での高い罹患率により、2025年には52.7%の収益を占め、市場を支配しました。

レポートの範囲と下顎骨骨髄炎治療市場のセグメンテーション

|

特性 |

下顎骨骨髄炎治療における主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

下顎骨骨髄炎治療市場の動向

高度な治療法による患者転帰の向上

- 世界的な下顎骨骨髄炎治療市場における重要な加速傾向として、高度な外科手術技術、標的抗菌療法、そして包括的な術後ケアプロトコルの導入増加が挙げられます。これらの改善により、患者の転帰は大幅に改善され、重度の下顎骨感染症に伴う罹患率は低下しています。

- 例えば、高圧酸素療法(HBOT)と抗生物質併用療法を組み合わせることで、臨床医は壊死性骨組織をより効果的に管理し、感染の再発を減らし、治癒を促進できます。同様に、低侵襲性外科的デブリードマン法は、感染組織を正確に除去しながらも健全な下顎構造を温存し、患者の回復期間を短縮します。

- 3D CTスキャンやMRIなどの画像技術を治療計画に統合することで、感染範囲をより正確に特定し、外科的介入を導き、抗菌療法の選択を最適化することができます。

- ポイントオブケア微生物学的検査と迅速な培養分析は、即時の臨床意思決定を促進し、標的抗生物質のタイムリーな開始を可能にし、広域スペクトル治療への依存を軽減します。

- より正確で、タイムリーで、統合的な治療アプローチへのこの傾向は、下顎骨骨髄炎の管理に対する臨床医の期待を根本的に変化させています。その結果、専門施設では、包括的な患者ケアを確保するために、顎顔面外科医、感染症専門医、放射線科医を含む多職種連携のケアプロトコルを導入しています。

- 医療提供者が合併症の軽減と患者の生活の質の向上を優先するようになり、改善された治療プロトコル、早期発見戦略、多分野にわたる介入の需要が病院、専門クリニック、研究機関全体で急速に高まっています。

下顎骨骨髄炎治療市場の動向

推進要因

早期診断と低侵襲治療への注目の高まり

- 下顎感染症の早期発見への関心の高まりは、画像診断と検査技術の進歩と相まって、患者管理の改善を推進する重要な傾向となっています

- 例えば、病院では、感染を早期に特定し、重度の骨壊死が起こる前に適切な介入を行えるよう、迅速な微生物学的検査や高度な画像診断法を導入するケースが増えています。

- レーザー支援デブリードマンや超音波骨切断などの低侵襲手術は、組織の損傷を制限し、機能的結果を改善するためにますます使用されています。

- 標的抗菌療法、疼痛管理、栄養サポートを含む包括的な術後ケアの統合により、患者の回復が促進され、入院期間が短縮されます。

- これらの傾向は、早期介入の重要性と最適化された治療プロトコルの長期的な利点に関する臨床医と患者の意識の高まりによって支えられています。

- 標準化された臨床ガイドラインとエビデンスに基づく治療経路の採用は、市場の成長をさらに促進し、一貫した患者の転帰を確保しています。

制約/課題

高額な治療費と専門医療へのアクセスの制限

- 高度な外科手術、長期入院、特殊な抗菌療法に伴う高額な費用は、特に低所得・中所得地域において、より広範な市場への導入にとって大きな課題となっています

- 特定の地域では、専門の顎顔面外科医、感染症の専門家、近代的な診断施設へのアクセスが限られているため、治療が遅れ、患者の罹患率と医療負担が増加する可能性がある。

- 例えば、2024年にインドの農村部で実施された研究では、訓練を受けた顎顔面外科医の不足により下顎骨骨髄炎患者への外科的介入が遅れ、感染の長期化と合併症率の増加につながったと報告されている。

- これらの課題に対処するには、費用対効果の高い治療プロトコルの開発、診断能力のより広範な普及、そして複雑な下顎感染症を効率的に管理するための医療従事者の訓練が必要である。

- 回復期間の長期化と多職種介入の必要性は、患者のコンプライアンスとタイムリーな管理の障壁となる可能性がある。

- 政府と民間の医療イニシアチブによりアクセスは徐々に改善しているが、専門的な治療オプションの利用可能性の格差が新興国における市場浸透を依然として制限している。

- インフラ、医療専門家のトレーニング、手頃な価格の治療ソリューションへの投資を通じてこれらの課題を克服することは、下顎骨骨髄炎治療市場の持続的な成長に不可欠です。

下顎骨骨髄炎治療市場の展望

市場は、タイプ、症状、治療、原因、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- タイプ別

タイプに基づいて、下顎骨骨髄炎治療市場は、急性および二次性慢性骨髄炎と原発性慢性骨髄炎に分類されます。急性および二次性慢性骨髄炎セグメントは、外傷後感染症、歯科処置、および全身合併症における高い有病率に牽引され、2025年には47.3%の収益シェアで市場を支配しました。このセグメントは、感染症の発症と進行が急速で、即時の臨床介入を必要とするのが特徴的です。病院や診療所は、早期診断と静脈内抗生物質や支持療法による積極的管理を優先することが多く、かなりの収益を生み出しています。骨壊死や膿瘍形成など、治療の遅れから生じる合併症に対する広範な認識も、セグメントの優位性をさらに強化しています。急性感染症は頻繁なモニタリングが必要であり、ステロイド、手術、化学療法剤など、複数の治療法が必要になることがよくあります。高度な画像診断や臨床検査といった新たな研究と診断の進歩は、検出と治療の有効性を向上させ、病院の利用率を高めています。糖尿病患者や免疫不全患者など、高リスク患者層の存在は、持続的な市場需要を保証しています。急性骨髄炎治療に対する保険および政府の医療保険適用は、導入率を高めています。歯科および外科処置における予防プロトコルも、早期発見と収益創出に貢献しています。臨床ガイドラインは迅速な介入を重視しており、市場シェア全体を拡大しています。設備の整った救急部門と歯科部門を備えた病院は、急性症例の管理においてベストプラクティスを継続的に採用しています。併用療法戦略の採用は、治療成果を向上させ、市場リーダーシップを強化します。

原発性慢性骨髄炎セグメントは、複雑で長期にわたる治療の必要性と高齢化社会における罹患率の増加により、2026年から2033年にかけて19.1%という最も高いCAGRを達成すると予想されています。慢性症例では、手術、ビスフォスフォネート、長期化学療法レジメンの併用が必要となることが多く、患者一人当たりの収益増加につながります。病院や専門歯科センターは、これらの複雑な症例を管理するために、高度な画像技術や手術機器への投資を増やしています。MRIや臨床検査などの診断プロトコルの強化により、早期発見が容易になります。慢性骨髄炎は、糖尿病や免疫疾患などの併存疾患を持つ患者に多く見られ、包括的な治療計画の採用を促進しています。骨髄炎の病因に関する継続的な研究は、標的療法の開発を支え、市場の成長をさらに押し上げます。このセグメントは、複雑な症例に対する保険償還率の高さの恩恵を受けており、病院の治療能力の拡大を促しています。患者啓発キャンペーンでは早期介入の重要性が強調され、治療遵守率の向上が促進されています。在宅医療とフォローアップケアサービスの需要増加も、このセグメントの急速な成長を支えています。再発率を低減し、臨床転帰を向上させるための併用治療戦略の採用が増加しています。病院と診断センターの連携により治療ワークフローが合理化され、効率性と収益性が向上しています。慢性疾患の性質上、長期的な薬物療法に対する需要は持続的に存在します。骨移植や再建手術などの高度な外科的介入も、市場拡大に大きく貢献しています。

- 症状別

症状に基づいて、市場は感染部位の発熱、疲労、疼痛、腫れ、発赤に分類されます。疼痛セグメントは市場を支配し、2025年には42.8%の収益を占めました。これは、疼痛が患者が臨床的ケアを求める最も直接的で顕著な症状であるためです。病院や診療所は、局所的な下顎の痛みのために患者流入が多いと報告しており、これが診断検査と治療開始を加速させています。疼痛管理には鎮痛剤、ステロイド、補助療法が含まれることが多く、市場全体の収益に貢献しています。このセグメントは、進行を防ぐために疼痛に迅速に対処することに対する歯科医と医療提供者の間での意識の高まりから恩恵を受けています。慢性および急性骨髄炎の患者は同様に疼痛を訴え、それが繰り返しの通院と経過観察につながります。疼痛の早期治療は、膿瘍形成や骨壊死などの合併症を軽減するのに役立ちます。疼痛症状はしばしば腫脹や発赤と相関しており、より迅速な臨床診断と介入を可能にします。疼痛緩和を目的とした治療レジメンは、抗生物質や外科手術といった一次療法を補完するものです。疼痛に特化した治療法は、医薬品や病院サービスの需要を高めます。遠隔医療プラットフォームは、疼痛症状の早期評価を支援し、患者ケアの迅速化に貢献しています。病院は、包括的な治療計画の一環として疼痛管理プロトコルを導入しています。症状の認識に関する患者教育は、適切なタイミングでの病院受診を促進します。術後感染症や外傷後感染症の罹患率の上昇も、このセグメントの優位性をさらに強化しています。

腫れの分野は、感染の早期かつ視覚的に検出可能な兆候としての役割に牽引され、2026年から2033年にかけて17.6%という最も高いCAGRを達成すると予想されています。腫れがあると患者は緊急治療を求めるようになり、診断検査や治療介入の導入が加速します。病院や診断センターでは、腫れの程度や組織の関与を評価するために、高度な画像技術を活用するケースが増えています。腫れの管理には、ステロイド、手術、抗生物質などの併用療法が必要となることが多く、市場収益の向上につながっています。この分野は、症状の早期認識の重要性を強調する啓発キャンペーンの恩恵を受けています。歯科・外科クリニックでは、全身感染を防ぐため、腫れの迅速な管理を重視しています。患者数の多いセンターでは、抗炎症治療と局所的介入のための高度なプロトコルが採用されています。糖尿病や免疫疾患など、腫れを悪化させる併存疾患の有病率の上昇も市場の成長を後押ししています。腫れのモニタリングは長期的なフォローアップケアをサポートし、在宅医療の導入を促進します。病院と専門クリニックの連携強化により、患者の治療へのアクセスが向上します。病院は腫脹症状を活用してトリアージを行い、治療の優先順位を効率的に決定します。腫脹の早期発見は治療成績を向上させ、再発リスクを低減します。このセグメントは、炎症評価のための非侵襲的画像診断ツールの技術進歩によってさらに牽引されています。

- 治療別

治療に基づいて、市場はステロイド、化学療法剤、ビスフォスフォネート、手術に分類されます。ステロイドセグメントは、急性および慢性の下顎骨骨髄炎の両方において炎症を軽減し、疼痛を緩和する有効性により、2025年には48.1%の収益で市場を支配しました。ステロイドは抗生物質や外科的介入と併用されることが多く、市場収益を増加させています。病院や診療所は、炎症を管理し、組織損傷を防ぎ、患者の快適性を向上させるためにステロイド療法に依存しています。臨床ガイドラインでは、抗菌療法を補完するために早期のステロイド投与が強調されています。このセグメントは、新しい製剤と送達メカニズムの継続的な開発の恩恵を受けています。ステロイドは、病院の薬局、小売店、オンラインチャネルで広く入手可能であり、幅広い採用を支えています。病院で投与されるステロイドの償還ポリシーは、利用を促進します。ステロイドの迅速な症状緩和は服薬遵守を促進し、患者の転帰を改善します専門歯科医院や顎顔面外科センターでは、ステロイド剤を治療計画に日常的に取り入れています。病院は、ステロイド療法を最適化するために医師や看護師向けの研修プログラムに投資しています。炎症管理に関する一般の意識の高まりが需要を押し上げています。ステロイド併用療法に関する新たな研究は、その効果を高めています。病院や薬局は大量調達の恩恵を受け、セグメントにおける優位性に貢献しています。

外科手術分野は、デブリードマンや再建手術を要する重度の骨髄炎の発生率増加に牽引され、2026年から2033年にかけて18.4%という最も高いCAGRを達成すると予想されています。外科的介入は慢性または難治性の症例に対する根治的治療法となることが多く、病院の収益を高く保ちます。病院や専門外科センターは、患者の転帰を改善するために高度な手術機器や研修に投資しています。この分野は、世界中で増加する歯科および顎顔面外科手術の恩恵を受けています。複雑な手術に対する保険適用と払い戻しが採用を後押ししています。低侵襲および再建技術に関する継続的な研究が、手術の採用を加速させています。外科的介入は長期管理を保証し、再発を減らすため、フォローアップケアの収益が増加します。病院は、包括的ケアのために、手術とステロイドや抗生物質などの補助療法を統合しています。未治療の骨髄炎のリスクに対する患者の意識の高まりから、早期の外科的介入の需要が高まっています。病院と診断センターの連携により、術前計画と正確な評価が容易になります。遠隔医療によるコンサルテーションは、外科手術のトリアージを効率的に行うのに役立ちます。外科医向けの研修プログラムと継続教育は成長を支えています。3Dイメージングや手術ナビゲーションなどの技術進歩は、このセグメントの採用をさらに促進します。

- 原因別

原因に基づいて、市場はブドウ球菌に分類されます。ブドウ球菌セグメントは、外傷後および術後下顎感染症における高い有病率により、2025年には52.7%の収益を占め、市場を支配しました。病院や診療所では、標的抗生物質療法を導くために培養検査や感受性分析を実施することが多く、市場支出を押し上げています。このセグメントは、ブドウ球菌関連感染症を迅速に特定するための広範な認識と診断能力の恩恵を受けています。治療には、抗生物質、ステロイド、外科的介入を含む併用療法が含まれることがよくあります。ブドウ球菌の毒性因子に関する継続的な研究は、高度な治療戦略の開発を支えています。病院の感染管理プロトコルは、ブドウ球菌感染症の管理を優先しています。公衆衛生キャンペーンでは、細菌の拡散を減らすために、衛生と術後ケアを重視しています。臨床検査と画像の統合は、正確な診断と効果的な管理をサポートしています。ブドウ球菌を標的とした抗生物質の病院薬局による調達は、収益を向上させますこの分野は、耐性菌の増加傾向によってさらに強化され、高度な治療オプションが求められています。歯科医師と顎顔面外科医向けの啓発プログラムは、迅速な認識に貢献しています。病院では、合併症や再発を最小限に抑えるために、早期介入プロトコルを導入しています。

- エンドユーザー別

エンドユーザーに基づいて、市場は診療所、病院、診断センター、在宅医療、その他に分類されます。病院セグメントは、診断、手術、術後管理を含む包括的なケアを提供できることから、2025年には50.3%の収益で市場を支配しました。病院は、高度な画像診断、検査、手術設備を備えており、効果的な治療を保証します。併用療法プロトコルと集中治療サポートは、病院の収益を高めます。病院は、急性および重度の慢性症例の主要な治療センターです。保険償還ポリシーは病院治療に有利であり、採用が増加しています。病院は、緊急入院と紹介ネットワークにより、高い患者流入を維持しています。併存疾患の有病率の上昇は、安定した需要を保証します。病院が画像診断や手術ナビゲーションなどの技術的進歩を採用していることは、成長を支えています。専門部門は、複雑な下顎骨骨髄炎の症例を効率的に処理します。病院と診断センターの統合は、治療結果を改善します。政府のプログラムと臨床ガイドラインは、病院の優位性を強化しています。病院の集中ケアと多分野にわたるアプローチが市場リーダーシップを維持しています。

在宅医療セグメントは、在宅フォローアップケアと術後モニタリングに対する患者の選好の高まりを背景に、2026年から2033年にかけて19.5%という最も高いCAGRを達成すると予想されています。遠隔モニタリング、遠隔医療相談、薬剤の自宅配送が導入を加速させます。在宅医療は利便性を確保し、通院回数を減らし、治療遵守を改善します。在宅ケアの利点に対する患者の意識の高まりが、セグメントの成長を支えています。在宅医療と病院・診断サービスの統合は、ケアの継続性を高めます。高度なモニタリングデバイスは、合併症のタイムリーな検出を可能にします。在宅医療サービスの保険適用は、導入を促進します。移動に制約のある患者は、特に在宅フォローアップと治療の恩恵を受けます。遠隔医療の導入は、症状の早期報告と管理を促進します。在宅ヘルスケア提供者は、投薬管理のためにクリニックと連携します。介護者向けの教育プログラムは、サービスの質を向上させます。慢性骨髄炎症例の増加は、在宅介入の需要を促進します。在宅医療は、高品質の患者ケアを維持しながら、病院の負担を軽減します。

- 流通チャネル別

流通チャネルに基づいて、市場は病院薬局、小売薬局、オンライン薬局に分類されます。病院薬局セグメントは、抗生物質、ステロイド、補助療法剤などの重要な医薬品をすぐに入手できることから、2025年には48.9%の収益で市場を支配しました。病院薬局は、緊急治療中に中断のない供給を確保します。一括調達と集中在庫管理は、セグメントの優位性を高めます。高リスク患者の薬剤入手可能性を支援するポリシーは、採用を強化します。臨床部門と病院薬局の統合は、タイムリーな治療の提供を保証します。病院は、一貫した薬剤供給のために製薬会社と戦略的パートナーシップを維持しています。高度な薬局システムは、正確な在庫追跡と調剤をサポートしています。保険と政府の医療保険は、病院薬局の利用を促進します。病院薬局は、管理された環境で併用療法を提供し、治療成績を向上させます。スタッフのトレーニングは、正しい調剤と患者の安全を確保します。病院は、コスト管理と品質保証のために院内薬局を活用しています。緊急事態への備えのプロトコルは、病院薬局の即応性を重視しています。病院の薬局は依然として、重要な医薬品を入手するための主な手段です。

オンライン薬局セグメントは、電子処方箋、遠隔医療相談、薬剤の宅配の普及拡大に牽引され、2026年から2033年にかけて20.7%という最も高いCAGRを達成すると予想されています。オンラインプラットフォームは、特に遠隔地や医療サービスが行き届いていない地域の患者にとって、アクセス性を向上させます。病院や診断システムとの統合により、処方された治療をタイムリーに受けることができます。モバイルアプリやリマインダーなどのデジタルツールは、治療へのアドヒアランスを向上させます。オンライン薬局は地理的範囲を拡大し、地元では入手できない専門医薬品へのアクセスを提供します。サブスクリプションサービスと定期配送オプションは患者の利便性を高めます。コールドチェーン物流と高度なパッケージングは薬剤の安全性を高めます。オンライン薬局は、シームレスな薬剤管理のために診療所や病院と連携しています。患者啓発キャンペーンではオンラインの利便性を強調し、普及を促進しています。保険や償還ポリシーは徐々にオンラインでの薬剤配達に対応しています。迅速な配達と自宅での利便性は、慢性疾患患者にとって魅力的です。eコマースの成長とインターネットの普及は、市場拡大を加速させます。オンライン薬局は重要な医薬品を効率的に配達できるため、持続的な成長が期待されます。

下顎骨骨髄炎治療市場の地域分析

- 北米は、2025年に43.00%の最大の収益シェアで下顎骨骨髄炎治療市場を支配しました。

- 確立された医療インフラ、高度な歯科および顎顔面治療方法の採用率の高さ、主要な製薬会社や医療機器会社の強力な存在感に支えられています。

- 臨床研究の取り組み、病院ベースの治療、抗生物質療法と外科的デブリードマン技術の併用を含む革新的な治療プロトコルの採用の拡大により、市場は地域市場をリードしています。

米国下顎骨骨髄炎治療市場:

米国の下顎骨骨髄炎治療市場は、大規模な臨床試験、高額な医療費、CTスキャンやMRIといった高度な画像診断装置の導入により、2025年には北米で最大の収益シェアを獲得しました。病院や専門クリニックでは、回復率向上のため、併用療法、個別化治療計画、術後ケアプロトコルの導入が進んでいます。口腔衛生研究に対する政府の支援と、医療機関と製薬会社の緊密な連携が、市場の成長をさらに促進しています。

欧州における下顎骨骨髄炎治療市場の洞察

欧州における下顎骨骨髄炎治療市場は、予測期間中に大幅なCAGRで拡大すると予測されています。これは主に、歯科および顎顔面感染症の発生率の増加、早期診断への意識の高まり、そして高度な治療ソリューションの利用可能性に牽引されています。ドイツ、英国、フランスなどの国では、外科的介入、高圧酸素療法、そして併用療法の導入が急速に進んでいます。この成長は、口腔衛生の促進、近代的な病院インフラの整備、そして専門ケアセンターへのアクセス向上といった政府の取り組みによっても支えられています。

英国の下顎骨骨髄炎治療市場に関する洞察:

英国の下顎骨骨髄炎治療市場は、口腔感染症の増加、歯科医療意識の高まり、静脈内抗生物質療法および外科的治療の導入拡大を背景に、予測期間中に顕著なCAGRで成長すると予想されています。専門クリニックの拡大、医療インフラへの投資、そして高度な画像診断技術の導入は、治療成果の向上と質の高い医療への患者アクセス向上を支えています。

ドイツにおける下顎骨骨髄炎治療市場の洞察:

ドイツの下顎骨骨髄炎治療市場は、高い医療水準、顎顔面感染症への意識の高まり、ビスフォスフォネートや外科的介入といった新たな治療プロトコルの導入を背景に、予測期間中に大幅に拡大すると予想されています。先進的な病院や研究機関の存在に加え、早期診断および介入戦略の改善に向けた取り組みが、臨床現場および病院現場における市場の成長をさらに加速させています。

アジア太平洋地域における下顎骨骨髄炎治療市場の洞察

アジア太平洋地域の下顎骨骨髄炎治療市場は、医療投資の増加、口腔および顎顔面感染症の有病率の上昇、専門クリニックの拡大、そして中国、インド、日本などの新興国における医療インフラの改善を背景に、予測期間中に最も高いCAGRで成長すると予想されています。この地域は、高度な診断・治療モダリティの導入拡大に加え、患者中心のケアと早期介入への関心の高まりから恩恵を受けています。

日本における下顎骨骨髄炎治療市場に関する洞察:

日本の下顎骨骨髄炎治療市場は、口腔および顎顔面の健康に対する意識の高まり、下顎感染症の増加、そして高度な治療施設の整備により、着実な成長を遂げています。この国の確立された医療制度は、抗生物質の併用療法、外科的介入、術後モニタリングの導入を支えており、臨床現場と病院現場の両方で患者の転帰を向上させています。

中国における下顎骨骨髄炎治療市場の洞察:

中国の下顎骨骨髄炎治療市場は、医療費の増加、口腔および顎顔面感染症の発生率の増加、専門病院およびクリニックの拡大により、2025年にアジア太平洋地域で最大の収益シェアを占めました。高度な診断技術、併用薬物療法、外科的介入の利用可能性の向上、そして医療インフラ強化に向けた政府の取り組みが、中国における市場の成長を牽引しています。

下顎骨骨髄炎治療の市場シェア

下顎骨骨髄炎治療業界は、主に、以下を含む定評のある企業によって牽引されています。

- ファイザー(米国)

- ノバルティス(スイス)

- ロシュ(スイス)

- ジョンソン・エンド・ジョンソン(米国)

- グラクソ・スミスクライン(英国)

- アストラゼネカ(英国)

- メルク(米国)

- バイエル(ドイツ)

- サノフィ(フランス)

- アムジェン(米国)

- セルジーン(米国)

- テバ・ファーマシューティカル・インダストリーズ(イスラエル)

- ベーリンガーインゲルハイム(ドイツ)

- イーライリリー・アンド・カンパニー(米国)

- フレゼニウス・カビ(ドイツ)

- アッヴィ(米国)

- バイオコン(インド)

- ドクター・レディーズ・ラボラトリーズ(インド)

- シプラ(インド)

- ヒクマ・ファーマシューティカルズ(英国)

世界の下顎骨骨髄炎治療市場における最新動向

- 2021年4月、研究者らは、抗菌性と骨再生特性を持つストロンチウム放出メソポーラス生体活性ガラスに関する論文を発表しました。このガラスは、下顎骨骨髄炎を含む骨感染症の治療に潜在的に関連しています。この開発は、治癒の改善と感染再発の低減を目的とした生体材料の進歩を浮き彫りにしています。

- 2024年8月、ナノ粒子ベースの薬物送達システムが世界の骨髄炎市場の成長を牽引し、骨感染症に対するより標的を絞った治療法を提供すると報告されました。これらの技術は、感染部位への抗生物質の正確な送達を可能にし、治療成績の向上と全身的な副作用の軽減につながる可能性があります。

- 2024年9月、ヒクマ・ファーマシューティカルズは、骨感染症を含む重症感染症の治療薬として、クリンダマイシン静脈内注射剤(5%ブドウ糖液含有)を発売しました。この発売は、複雑な骨髄炎症例の管理における効果的な抗菌療法への需要の高まりを反映しています。

- 2024年3月、BiomX Inc.は慢性骨髄炎に対するファージ療法の発展を目指し、Adaptive Phage Therapeutics社を買収しました。この買収は、抗生物質耐性菌株を標的とするバクテリオファージを用いた治療法の開発を目指しており、持続性骨感染症の患者に新たな治療選択肢を提供することを目指しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。