グローバル医療レーザーシステム市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

5.08 Billion

USD

7.64 Billion

2025

2033

USD

5.08 Billion

USD

7.64 Billion

2025

2033

| 2026 –2033 | |

| USD 5.08 Billion | |

| USD 7.64 Billion | |

| % | |

|

グローバル医療レーザーシステム市場セグメンテーション、製品(ダイオードレーザー、ソリッドステート(クリスタル)レーザー、ガスレーザー、染料レーザー)、アプリケーション(ダーマトロジー、眼科、婦人科、泌尿器科、歯科、心臓学など) - 業界動向と予測 2033

医療レーザーシステム市場プロフィール

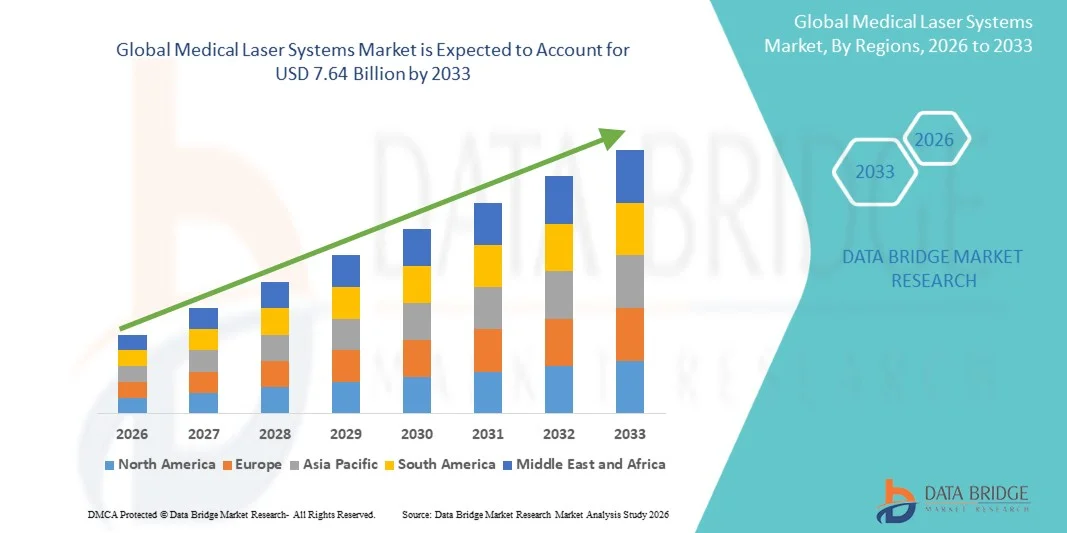

医療レーザーシステム市場が評価されました2025年のUSD 5.08億そして、達するために写し出されます2033年までのUSD 7.64億, 成長2026年~2033年. 医学レーザー システム 市場は最低の侵襲的な外科プロシージャのための増加された要求によって運転される安定した成長を経験し、精密ベースの処置の技術のための好みを高め、そして皮膚科、眼科、腫瘍学および化粧品の外科塗布を渡るレーザー装置の性能の連続的な進歩を。 治療的および審美的なプロシージャのレーザー ベースのシステムの採用の拡大は改善された忍耐強い結果、減らされた回復時間および従来の外科方法と比較して合併症のより低い危険によって支えられる市場拡大を加速します。

がん、心血管障害、および白内障および糖尿病性網膜症などの眼科疾患を含む慢性疾患の増大は、病院、専門医院、および血管外科センターを横断する医療レーザーシステムに対する需要を大幅に増加させる。 また、皮膚のリサーフェシング、脱毛、入れ墨の除去、アンチエイジングなどの化粧品の手順のための審美的意識を高め、成長する需要は、市場浸透を強化しています。 先進的な手術技術と外来ケア施設への投資の増加に伴い、新興国における医療インフラの拡大、レーザーベースの医療機器のグローバル化にも取り組んでいます。

主な市場動向と洞察

- 北アメリカは2025年に36%の最大の収益シェアを持つ医療レーザーシステム市場を支配しました。先進医療インフラ、最小限の侵襲的な手順の採用、医療技術の革新への強い投資によって支えられました。

- ダイオードレーザーセグメントは、2025年に42.18%のシェアで市場を支配し、コンパクト設計、費用効果の高い、高エネルギー効率、および皮膚科、歯科、眼科、およびマイナー手術手順を横断する幅広い臨床応用性を支持しています。

- アジア・パシフィックは、医療インフラを拡大し、患者の意識を高め、中国やインドなどの国で先進的なレーザーベースの医療治療の採用を増加させることで、予測期間中に最速成長地域になることを期待しています。

- Dermatologyの区分は適用によって市場を、レーザー ベースの療法を使用して血管および彩色された損害の処置の皮のresurfacing、毛の取り外しおよび処置のような審美的なプロシージャのための上昇の要求にowing導きました。

- Ophthalmologyの区分はまた視野の無秩序を高め、レーザー アシストされた屈折および網膜のプロシージャの採用を育てることによって支えられる重要な共有を、保持しました。

- Gynecologyの塗布の区分は、子宮内膜症管理および頚部病のプロシージャのような最小限の侵襲的な処置のためのレーザー システムの使用の増加によって運転される強い成長を目撃しています。

- ガスとソリッドステートレーザーは、専門的手順で重要な支持ロールを引き続き再生し、精密ターゲティングと安全システムの技術的進歩は、複雑な手術アプリケーション間での使用を拡大しています。

市場規模と予測

- グローバル市場価値(2025):USD 5.08億

- 期待される市場価値 (2033):米ドル 7.64 億

- 予測CAGR (2026–2033): 5.25%

- 2025年のリーディング地域:北米

- 成長する地域:アジア太平洋地域

レポートスコープと医療レーザーシステム市場セグメント

|

アトリビュート |

医学レーザー システム キーマーケットインサイト |

|

カバーされる区分 |

・プロダクトによって:ダイオードレーザー、ソリッドステート(水晶)レーザー、ガスレーザー、および染料レーザー ・用途別: 皮膚科、眼科、婦人科、泌尿器科、心臓科、その他 |

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

• ルーメン株式会社(イスラエル) |

|

マーケットチャンス |

· 最小限の侵襲的な美的およびdermatologyのプロシージャのための上昇の要求 ・老化人口における眼科レーザーアプリケーションの拡大 ・AI集積とポータブルレーザーシステムにおける技術開発 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、地理的に代表される企業指向の生産と能力、ディストリビューターおよびパートナーのネットワークレイアウト、詳細および更新された価格の傾向分析、サプライチェーンと需要の欠陥分析が含まれます。 |

医療レーザーシステム市場動向

トレンド: 最小侵襲的審美と手術手順の成長

最小限の侵襲的な処置のための上昇の全体的な好みは皮膚科、眼科および化粧品の外科を渡る医学レーザー システムの採用をかなり加速します。 患者は、皮膚の再生、入れ墨の除去、脱毛、LASIKの視野の修正、および血管の病変の治療などのレーザーベースの手順を緩和、合併症のリスクを低下させ、臨床結果を改善するためにますます。 クリニックや病院は、レーザー治療のポートフォリオを急速に拡大しています。また、ダイオードとソリッドステートレーザーシステムは、複数の指標の精度、効率性、適応性のために強い牽引を得ています。 例えば、北米や欧州の皮膚科の実践で報告された臨床導入傾向によると、レーザーベースの審美的な手順は、過去数年にわたって一貫して成長し、化粧品治療における使い捨ての収入と医療ツーリズムを増加させることでサポートされています。

医療レーザーシステム市場ダイナミクス

主要市場ドライバー:慢性疾患および眼科障害の有利化

糖尿病、心血管疾患、および年齢関連の視覚障害などの慢性疾患の世界的な負担は、特に眼科および外科的用途における医療レーザーシステムに対する強い需要を促進しています。 糖尿病性網膜症、グルコマ、および白内障などの条件は、老化人口と比較してますます普及しています。例えば、国際糖尿病連盟(IDF)は、世界530万人を超える成人が糖尿病と生活していることを推定し、レーザー治療された網膜疾患の重要な危険因子である。 その結果、病院や専門医療センターは、光凝固、LASIK、選択的なレーザーtrabeculoplastyなどのレーザーアシスト手順をますます導入しています。 医療レーザーシステムは、心臓病および泌尿器系アプリケーションにも統合され、最小限の侵襲性レーザーベースの介入が病院の滞在期間を削減し、手続き精度を向上させ、市場拡大を強化します。

主要な拘束/チャレンジ:高資本コストと規制コンプライアンスバーデン

強い臨床利点にもかかわらず、高度の医学レーザー システムの高コストは広範な採用への主要な障壁を、特に小さい医院および成長のヘルスケア システム残します。 イメージングガイダンス、ロボット精度システム、マルチ波長機能と統合したプレミアムレーザープラットフォームは、メンテナンス、消耗品、およびオペレータのトレーニングのための再発コストと共に重要な先行投資を要求することができます。 また、米国FDAや欧州のCE当局などの機関からの厳格な規制当局は、製品の商品化に複雑さと時間を追加します。 たとえば、腫瘍学および眼科で使用されるハイエンドの外科レーザーシステムは、承認前に多相臨床試験を受け、市場投入までの時間を延ばし、研究開発コストを増加させます。 特にアジア・パシフィック、アフリカ、中南米など、高価な地域における中層医療事業者のアクセシビリティを制限します。

主要市場機会:AI統合および画像誘導レーザーシステムの拡大

人工知能、ロボティクス、高度なイメージング技術を医療レーザーシステムに統合することで、市場にとって大きな成長機会を発揮します。 治療精度を高め、パラメータ設定を自動化し、手術中にリアルタイムの組織認識を提供するため、AI対応プラットフォームがますます使用されています。 たとえば、眼科レーザーシステムは、AIベースの診断イメージングを組み込んで、網膜疾患治療計画の精度を向上させていますが、皮膚科学プラットフォームは、皮膚の種類と条件に基づいてエネルギー配信をカスタマイズするために機械学習アルゴリズムを使用しています。 また、スマート・オペレーション・ルームやデジタル・コネクテッド・ヘルスケア・エコシステムの開発により、病院情報システムとレーザーデバイスのシームレスな統合が可能になります。 北米・欧州における技術的に高度な医療センターでのクラウドベースの外科的分析とリモート処理計画の拡大が、次世代のイノベーションと市場拡大を推進する見込みです。

医療レーザーシステム市場スコープ

医療レーザーシステム市場は、製品とアプリケーションに基づいてセグメント化されます。

- 製品情報

プロダクトに基づいて、医学レーザー システム 市場はダイオード レーザー、固体州(水晶)レーザー、ガス レーザーおよび染料レーザーに分けられます。 ダイオードレーザーセグメントは、2025年に42.18%のシェアで市場を支配し、コンパクト設計、費用効果の高い、高エネルギー効率、および皮膚科、歯科、眼科、およびマイナー手術手順を横断する幅広い臨床応用性を支持しています。 携帯用および外来システムへの統合の彼らの容易さは更に病院および専門医院を渡る採用を強化しました。 また、波長精度と冷却効率の継続的な技術進歩は、治療精度と患者の安全を強化し、グローバルヘルスケア設定におけるセグメント優位性を強化しています。

ソリッドステート(Crystal)レーザーセグメントは、腫瘍学および眼科における高電力の外科的アプリケーションおよび精密ベースの治療に対する需要の増加によって駆動され、2026年から2033年までの6.5%の最速のCAGRを目撃することが期待されています。 これらのレーザーは、優れたビーム品質とより深い組織浸透を提供し、高精度を必要とする複雑な手順に適しています。 開発された経済を横断する高度の外科インフラの上昇の投資は、最小限の侵襲的な外科の使用の拡大とともに、セグメントの成長を加速しています。 また、結晶材料およびエネルギー効率の継続的な革新は、病院および専門外科中心のより広い採用を支える臨床結果を改善しています。

- 用途別

応用に基づいて、医療レーザーシステム市場は皮膚科、眼科、婦人科、泌尿器科、歯科、心臓病、その他に分けられます。 Dermatologyの区分は皮のresurfacing、アクネの傷の取り外し、入れ墨の取り外し、色素形成の訂正および毛の減少の処置のような審美的なプロシージャのための増加の要求によって運転される2025の34.92%の共有の市場を支配しました。 非侵襲的な化粧品のプロシージャのための消費者の好みを育てて下さい、審美的なdermatologyの上昇の使い捨て可能な収入そして医学の観光と共に、かなり採用を高めます。 また、皮膚科クリニックや審美センターの先進的なダイオードおよびCO2レーザーシステムの広範な可用性は、さらに、グローバルでセグメント優位性をサポートしています。

Ophthalmology の区分は 2026 から 2033 までの 7.1% の最も速い CAGR を、cataracts、gaucoma、diabetic retinopathy および refractive 間違いのような視野の無秩序の上昇の全体的な優先順位によって燃料を供給される登録するように計画されます。 LASIK、光凝固、および網膜療法のようなレーザーアシスト手術の採用の増加は、この分野での強い成長を促進しています。 先進的な眼科レーザー治療の需要は、北米、欧州、およびアジア太平洋地域で特に高まっています。 また、精密レーザーシステムと画像ガイド型外科技術における継続的な革新は、世界市場で最速の応用分野の一つである眼科を作る臨床結果を改善しています。

医療レーザーシステム市場地域分析

北米は、医療レーザーシステム市場を支配し、最大の収益シェアを獲得しました2025年の36%、高度のヘルスケアのインフラによって支えられて、最小限に侵襲的なレーザー ベースのプロシージャの高い採用、医学技術の革新の強い投資および確立された病院、専門医院および研究所の存在の存在。 地域はまた、厳格な規制基準、皮膚科、眼科、歯科医、化粧品手術、およびAIおよび画像ガイドレーザーシステムの採用の増加による高手続き量から恩恵を受ける。 精密治療の成果と高度な手術技術に焦点を合わせ、北米のグローバル市場でのリーダーシップポジションを強化し続けています。

米国医療レーザーシステム市場インサイト

米国医療レーザーシステム市場は、先進医療技術への投資の増加、慢性疾患の蔓延の増加、医療施設全体のレーザーベースの最小侵襲的な手順の採用拡大による強力な成長を目撃しています。 国の成熟した医療エコシステム、AI搭載診断および外科レーザーシステムの強力な浸透とともに、皮膚科、眼科、腫瘍学、および歯科用途における需要を促進しています。 また、患者の安全、回復時間を削減し、外来外科的処置に重点を置き、病院および専門医院を渡る医学レーザーシステムの採用を加速しています。

ヨーロッパ医学レーザーシステム市場洞察

欧州の医療レーザーシステム市場は、強力な政府の医療サポート、高度な医療研究インフラ、および精密ベースの外科的治療のための高需要によって駆動され、グローバルな収益への主要な貢献を維持します。 皮膚科、眼科、婦人科、泌尿器科、および歯科用途におけるレーザーシステムの広範な使用は、地域全体の市場拡大をサポートしています。 厳格な医療品質基準と高度に熟練した医療従事者と相まって、最小限の侵襲的外科的技術への投資の増加に伴い、欧州における医療レーザーシステムの採用を強化し続けています。

U.K. 医療レーザーシステム市場インサイト

U.K. 医療レーザーシステム市場は、病院、私立医院、美容外科センターの高度なレーザー技術の採用を増加させることで、安定した成長を経験しています。 眼科および歯科治療におけるレーザーシステムの利用拡大に伴い、審美的な手順に対する需要の増加、市場拡大に貢献しています。 さらに、AIによるイメージング、ロボティック精密システム、先進的な診断ツールの統合により、治療の精度と効率性を改善し、医療レーザーシステム業界における重要なイノベーションハブとして米国を位置付けています。

ドイツ医療レーザーシステム市場インサイト

ドイツ医療レーザーシステム市場は、国の強力な医療機器製造拠点、高度な臨床研究能力、高精度レーザー技術の採用増加により着実に拡大しています。 病院、専門クリニック、研究機関は、外科的処置、皮膚科治療、眼科用途のレーザーシステムを利用しています。 医療用レーザー工学の継続的な進歩、強力な医療資金とイノベーション主導の方針と共に、ドイツでの市場成長をさらに促進しています。

アジア太平洋医療レーザーシステム市場動向

アジア太平洋医療レーザーシステム市場は、医療インフラの拡大、医療ツーリズムの拡大、患者の認知度の向上、中国、インド、日本などの新興国における先進的なレーザー治療に対する需要の増加により、急成長を目撃する見込みです。 地域は皮膚科、眼科および化粧品のプロシージャの医学レーザー システムの強い採用を経験しています、政府の開始によって支えられたヘルスケア システムを近代化し、高度の医学の技術へのアクセスを改善します。 また、民間医療施設や病院の近代化への投資の増加は、アジア太平洋地域における市場拡大を加速しています。

日本医療レーザーシステム市場動向

日本医療レーザーシステム市場は、高度の外科的精密技術に対する需要増加による一貫した成長を目撃し、高齢化の眼や皮膚障害の増加、医療イノベーションに強い焦点を合わせています。 病院や専門クリニックは、眼科手術、皮膚科の手順、および最小限の侵襲的治療のためのレーザーシステムを採用しています。 また、ロボット支援システムと高精度レーザープラットフォームの統合により、日本における臨床の効率化と市場成長の支援を強化しています。

中国医療レーザーシステム市場洞察

中国医療レーザーシステム市場は急速に成長しています, ヘルスケアインフラを拡大することによって駆動, 慢性疾患の上昇の負担, 審美的な治療の需要を高めます, 医療技術の進歩のための強力な政府サポート. 皮膚科、眼科、歯科、および外科的用途におけるレーザーシステムの普及は、市場需要を大幅に向上させます。 また、急速に都市化し、使い捨ての収入を増加させ、病院の近代化および医療研究開発の投資の増加は、世界的な医療レーザーシステムのための最速成長市場の一つとして中国を位置付けています。

医療レーザーシステム市場シェア

医療レーザーシステム業界は、主に、以下のような広範な企業によって導かれています。

- ルーメン株式会社(イスラエル)

- ボストン科学株式会社(米国)

- オリンパス株式会社(日本)

- Bausch + Lomb Corporation(米国)

- アルコン株式会社(スイス)

- カンデラ株式会社(米国)

- カワイトラ株式会社(米国)

- Fotona d.o.o. (スペイン)

- 株式会社IPGフォトニクス(米国)

- バイオレーザー株式会社(米国)

- リントンレーザー株式会社(イギリス)

- El.En. S.p.A.(イタリア)

- シナロンメディカル株式会社(イスラエル)

- アルマレーザー(シラムメディカル株式会社)(イスラエル)

- Dornier MedTech GmbH(ドイツ)

- Quanta System S.p.A. (イタリア)

- エクセルタス・テクノロジーズ株式会社(米国)

- 分光器株式会社(米国)

- シャープランレーザー(イスラエル)

- Heraeus Holding GmbH(ドイツ)

- 株式会社トプコン(日本)

- 株式会社NIDEK(日本)

- 上海ワンダフルオプト電気有限公司(中国)

- シンセンの新しい企業の生物医学工学Co.、株式会社(中国)

- 北京Qianjingの医学Co.、株式会社(中国)

- アレンガーズメディカルシステムズ株式会社(インド)

- 株式会社ポリフォトニクス(U.K.)

- Trimedyne Inc.(米国)

- 株式会社イリデックス(米国)

- A.R.C. Laser GmbH(ドイツ)

- LightScalpel LLC(米国)

医療レーザーシステム市場の最新動向

- ボストン・サイエンティフィックは、2021年3月、約1,07億ドルの内腔手術事業を買収し、泌尿器科および外科的レーザー技術の地位を強化するという決定的な合意を発表しました。 買収は、腎臓石や前立腺治療などの最小侵襲的な手順で使用されるボストン科学のレーザーポートフォリオを拡大し、先進的なエネルギーベースの医療機器のリーダーシップを強化し、グローバル外科レーザー提供を拡大しました。

- 2024年1月、Bausch + Lomb Corporationは、米国FDAの承認を受け、LASIKのビジョン補正手順(myopiaおよびmyopic astigmatismの処置を含む)の承認を承認しました。 発売は、同社の眼科レーザーポートフォリオを強化し、より高速でより精密な屈折手術手順を有効にし、急速に成長している医療レーザーシステムの市場ビジョン補正セグメントの存在を強化します

- 2021年9月、ZEISSの医療技術は、次世代屈折眼手術用に設計されたVISUMAX 800フェムト秒レーザーシステムを導入しました。 システムは、ワークフローの効率性を向上させ、レーザー治療時間を短縮し、SMILEの眼科手術などの手順で精度を強化し、眼科レーザー技術の重要な進歩をマークし、視覚補正ソリューションにおけるZEISSのリーダーシップを強化

- 2022年4月には、アルコン株式会社(Alcon Inc.)は、手術の精度、イメージングの統合、および手続きの効率性を向上させることに焦点を当て、LenSxおよび関連レーザープラットフォームへの継続的なアップグレードを通じて、フェムト秒レーザーアシスト白内障手術(FLACS)エコシステムを拡大しました。 これらの強化は、病院や眼科センターを横断するレーザーアシスト型白内障手術のより広い採用をサポートし、アルコンの眼科レーザーシステムにおける強力な位置を強化

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界の医療用レーザーシステム市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界の医療用レーザーシステム市場規模の推定

2.2.1 ベンダーポジショニンググリッド

2.2.2 テクノロジーライフライン曲線

2.2.3 TRIPODデータ検証モデル

2.2.4 マーケットガイド

2.2.5 多変量モデリング

2.2.6 トップツーボトム分析

2.2.7 チャレンジマトリックス

2.2.8 アプリケーションカバレッジグリッド

2.2.9 測定基準

2.2.10 ベンダーシェア分析

2.2.11 主要な一次インタビューからのデータポイント

2.2.12 主要な二次データベースからのデータポイント

2.3 世界の医療用レーザーシステム市場:調査スナップショット

2.4 前提

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 PESTEL分析

5.2 ポーターの5つの力モデル

5.3 国別運用技術の詳細な分析

6つの業界洞察

6.1 ミクロおよびマクロ経済要因

6.2 浸透と成長の見通しマッピング

6.3 主要な価格戦略

6.4 専門家との面談

6.5 分析と推奨

7 コスト分析の内訳

8 テクノロジーロードマップ

9 イノベーショントラッカーと戦略分析

9.1 主要取引と戦略的提携の分析

9.1.1 合弁事業

9.1.2 合併と買収

9.1.3 ライセンスとパートナーシップ

9.1.4 技術協力

9.1.5 戦略的投資撤退

9.2 開発中の製品数

9.3 開発段階

9.4 タイムラインとマイルストーン

9.5 イノベーション戦略と方法論

9.6 リスク評価と軽減

9.7 将来の見通し

10 規制遵守

10.1 規制当局

10.2 規制分類

10.2.1 クラスI

10.2.2 クラスII

10.2.3 クラスIII

10.3 規制当局への提出

10.4 国際調和

10.5 コンプライアンスと品質管理システム

10.6 規制上の課題と戦略

11 償還枠組み

12 バリューチェーン分析

13 ヘルスケア経済

13.1 医療費

13.2 資本支出

13.3 設備投資の動向

13.4 設備投資配分

13.5 資金源

13.6 業界ベンチマーク

13.7 全体のGDPに占めるGDP比率

13.8 医療システムの構造

13.9 政府の政策

13.1 経済発展

14 世界の医療用レーザーシステム市場(タイプ別)

14.1 概要

14.2 治療用レーザーシステム

14.3 診断用レーザーシステム

14.4 美容レーザーシステム

15 世界の医療用レーザーシステム市場(製品別)

(注:市場価値、数量、ASP分析は、製品のすべてのセグメントとサブセグメントに対して提供されます)

15.1 概要

15.2 固体(結晶)レーザー

15.2.1 タイプ別

15.2.1.1. ダイオードレーザー

15.2.1.2. ホルミウム

15.2.1.3. ND: YAGレーザー

15.2.1.4. GAAIASレーザー

15.2.1.5. ER:YAGレーザー

15.2.1.6. HO:YAGレーザー

15.2.1.7. ツリウムレーザー

15.2.1.8. INGAASPレーザー

15.2.1.9. その他

15.2.2 波長による

15.2.2.1. 420 海里

15.2.2.2. 810 海里

15.2.2.3. 1200 NM

15.2.2.4. その他

15.2.3 権力によって

15.2.3.1. 60W

15.2.3.2. 80W

15.2.3.3. その他

15.2.4 その他

15.3 ガスレーザー

15.3.1 タイプ別

15.3.1.1. CO2レーザー

15.3.1.2. アルゴンレーザー

15.3.1.3. クリプトンレーザー

15.3.1.4. ヘリウムネオンレーザー

15.3.1.5. エキシマレーザー

15.3.1.6. その他

15.3.2 波長別

15.3.2.1. 980 海里

15.3.2.2. 10600 NM

15.3.2.3. その他

15.3.3 力によって

15.3.3.1. 10W

15.3.3.2. 50W

15.3.3.3. 70W

15.3.3.4. その他

15.3.4 その他

15.4 ファイバーレーザー

15.4.1 タイプ別

15.4.1.1. HO:YAGファイバーレーザー

15.4.1.2. ツリウムファイバーレーザー

15.4.1.3. ダイオードファイバーレーザー

15.4.1.4. ホルミウムファイバーレーザー

15.4.1.5. その他

15.4.2 波長別

15.4.2.1. 780 海里

15.4.2.2. 1080 NM

15.4.2.3. その他

15.4.3 力によって

15.4.3.1. 30W

15.4.3.2. 35W

15.4.3.3. 140W

15.4.3.4. その他

15.4.4 その他

15.5 色素レーザー

15.6 その他

16 世界の医療用レーザーシステム市場(モダリティ別)

16.1 概要

16.2 修正済み

16.2.1 テーブルトップ

16.2.2 フロアスタンド

16.3 ポータブル

16.3.1 トロリー搭載

16.3.2 ハンドヘルド

17 世界の医療用レーザーシステム市場(パルス持続時間別)

17.1 概要

17.2 連続

17.3 非連続

17.3.1 ミリ秒

17.3.2 マイクロ秒

17.3.3 ナノ秒

17.3.4 その他

18 世界の医療用レーザーシステム市場(価格帯別)

18.1 概要

18.2 標準レーザーシステム

18.3 プレミアムレーザーシステム

19 世界の医療用レーザーシステム市場(レーザークラス別)

19.1 概要

19.2 クラス1

19.3 クラス2

19.4 クラス3

19.5 クラス4

19.6 その他

20 世界の医療用レーザーシステム市場(用途別)

20.1 概要

20.2 皮膚科

20.2.1 肌の若返り

20.2.2 肌の色ムラ(色素沈着)を均一にする

20.2.3 皮膚を引き締め、病変を除去する

20.2.4 その他

20.3 眼科

20.3.1 屈折異常矯正

20.3.2 白内障除去

20.3.3 緑内障治療

20.3.4 糖尿病網膜症の治療

20.3.5 その他

20.4 婦人科

20.4.1 子宮頸部びらんの治療

20.4.2 子宮頸部上皮内腫瘍(CIN)

20.4.3 その他

20.5 泌尿器科

20.5.1 前立腺手術

20.5.2 結石破砕術

20.5.3 尿路上皮腫瘍

20.5.4 下部尿路狭窄切開

20.5.5 その他

20.6 歯科

20.6.1 虫歯

20.6.2 歯周病

20.6.3 生検または病変除去

20.6.4 その他

20.7 心臓病学

20.7.1 レーザー血管形成術

20.7.2 レーザー血管吻合術

20.7.3 末期虚血性心疾患に対する経心筋レーザー血行再建術

20.7.4 その他

20.8 その他

21 世界の医療用レーザーシステム市場(エンドユーザー別)

21.1 概要

21.2 病院

21.2.1 タイプ別

21.2.1.1. パブリック

21.2.1.2. プライベート

21.2.2 レベル別

21.2.2.1. ティア1

21.2.2.2. ティア2

21.2.2.3. ティア3

21.3 専門クリニック

21.3.1 パブリック

21.3.2 プライベート

21.4 学術研究機関

21.4.1 パブリック

21.4.2 プライベート

21.5 メディカルスパ

21.6 外傷センター

21.7 皮膚科センター

21.8 外来手術センター

21.9 その他

22 世界の医療用レーザーシステム市場(流通チャネル別)

22.1 概要

22.2 直接入札

22.3 小売売上高

22.3.1 オンライン

22.3.1.1. 会社のウェブサイト

22.3.1.2. 電子商取引プラットフォーム

22.3.1.3. その他

22.3.2 オフライン

22.3.2.1. 医療機器販売業者

22.3.2.2. サードパーティディストリビューター

22.3.2.3. その他

22.4 その他

23 世界の医療用レーザーシステム市場、企業概要

23.1 企業シェア分析:グローバル

23.2 企業シェア分析:北米

23.3 企業シェア分析:ヨーロッパ

23.4 企業シェア分析:アジア太平洋地域

23.5 企業シェア分析:中東・アフリカ

23.6 合併と買収

23.7 新製品の開発と承認

23.8 拡張

23.9 規制の変更

23.1 パートナーシップおよびその他の戦略的展開

24 世界の医療用レーザーシステム市場(地域別)

24.1 世界の医療用レーザーシステム市場(上記のすべてのセグメンテーションは、この章では国別に表されています)

24.1.1 北米

24.1.1.1. 米国

24.1.1.2. カナダ

24.1.1.3. メキシコ

24.1.2 ヨーロッパ

24.1.2.1. ドイツ

24.1.2.2. フランス

24.1.2.3. 英国

24.1.2.4. イタリア

24.1.2.5. スペイン

24.1.2.6. ロシア

24.1.2.7. トルコ

24.1.2.8. オランダ

24.1.2.9. スイス

24.1.2.10. その他のヨーロッパ諸国

24.1.3 アジア太平洋地域

24.1.3.1. 日本

24.1.3.2. 中国

24.1.3.3. 韓国

24.1.3.4. インド

24.1.3.5. オーストラリア

24.1.3.6. シンガポール

24.1.3.7. タイ

24.1.3.8. マレーシア

24.1.3.9. インドネシア

24.1.3.10. フィリピン

24.1.3.11. その他のアジア太平洋地域

24.1.4 南アメリカ

24.1.4.1. ブラジル

24.1.4.2. アルゼンチン

24.1.4.3. 南米のその他の地域

24.1.5 中東およびアフリカ

24.1.5.1. 南アフリカ

24.1.5.2. サウジアラビア

24.1.5.3. アラブ首長国連邦

24.1.5.4. エジプト

24.1.5.5. イスラエル

24.1.5.6. その他の中東およびアフリカ

24.1.6 主要国別の主な洞察

25 世界の医療用レーザーシステム市場、SWOT分析およびDBMR分析

26 世界の医療用レーザーシステム市場、企業プロフィール

26.1 ルメニス BE 株式会社

26.1.1 会社概要

26.1.2 収益分析

26.1.3 地理的存在

26.1.4 製品ポートフォリオ

26.1.5 最近の動向

26.2 イリデックス株式会社

26.2.1 会社概要

26.2.2 収益分析

26.2.3 地理的存在

26.2.4 製品ポートフォリオ

26.2.5 最近の動向

26.3 カールツァイスメディテックAG

26.3.1 会社概要

26.3.2 収益分析

26.3.3 地理的存在

26.3.4 製品ポートフォリオ

26.3.5 最近の動向

26.4 クォンテルメディカルエレックス

26.4.1 会社概要

26.4.2 収益分析

26.4.3 地理的存在

26.4.4 製品ポートフォリオ

26.4.5 最近の動向

26.5 トプコンヘルスケア

26.5.1 会社概要

26.5.2 収益分析

26.5.3 地理的存在

26.5.4 製品ポートフォリオ

26.5.5 最近の動向

26.6 OD-OS

26.6.1 会社概要

26.6.2 収益分析

26.6.3 地理的存在

26.6.4 製品ポートフォリオ

26.6.5 最近の動向

26.7 株式会社ニデック

26.7.1 会社概要

26.7.2 収益分析

26.7.3 地理的存在

26.7.4 製品ポートフォリオ

26.7.5 最近の動向

26.8 株式会社メダ

26.8.1 会社概要

26.8.2 収益分析

26.8.3 地理的存在

26.8.4 製品ポートフォリオ

26.8.5 最近の動向

26.9 アルコン

26.9.1 会社概要

26.9.2 収益分析

26.9.3 地理的存在

26.9.4 製品ポートフォリオ

26.9.5 最近の動向

26.1 アークレーザー社

26.10.1 会社概要

26.10.2 収益分析

26.10.3 地理的存在

26.10.4 製品ポートフォリオ

26.10.5 最近の動向

26.11 ハイデルベルグエンジニアリング株式会社

26.11.1 会社概要

26.11.2 収益分析

26.11.3 地理的存在

26.11.4 製品ポートフォリオ

26.11.5 最近の動向

26.12 ライトメッド

26.12.1 会社概要

26.12.2 収益分析

26.12.3 地理的存在

26.12.4 製品ポートフォリオ

26.12.5 最近の動向

26.13 ルミバードメディカル

26.13.1 会社概要

26.13.2 収益分析

26.13.3 地理的存在

26.13.4 製品ポートフォリオ

26.13.5 最近の動向

26.14 ノルレース

26.14.1 会社概要

26.14.2 収益分析

26.14.3 地理的存在

26.14.4 製品ポートフォリオ

26.14.5 最近の動向

26.15 イオンメディテック

26.15.1 会社概要

26.15.2 収益分析

26.15.3 地理的存在

26.15.4 製品ポートフォリオ

26.15.5 最近の動向

26.16 SIMOVISION BV(ヒルコビジョン傘下)

26.16.1 会社概要

26.16.2 収益分析

26.16.3 地理的存在

26.16.4 製品ポートフォリオ

26.16.5 最近の動向

26.17 コヒレント株式会社

26.17.1 会社概要

26.17.2 収益分析

26.17.3 地理的存在

26.17.4 製品ポートフォリオ

26.17.5 最近の動向

26.18 モジュライト株式会社

26.18.1 会社概要

26.18.2 収益分析

26.18.3 地理的存在

26.18.4 製品ポートフォリオ

26.18.5 最近の動向

26.19 ボシュロム

26.19.1 会社概要

26.19.2 収益分析

26.19.3 地理的存在

26.19.4 製品ポートフォリオ

26.19.5 最近の動向

26.2 ジョンソン・エンド・ジョンソン・サービス社

26.20.1 会社概要

26.20.2 収益分析

26.20.3 地理的存在

26.20.4 製品ポートフォリオ

26.20.5 最近の動向

26.21 ハーグ通り

26.21.1 会社概要

26.21.2 収益分析

26.21.3 地理的存在

26.21.4 製品ポートフォリオ

26.21.5 最近の動向

26.22 ジーマー眼科システム

26.22.1 会社概要

26.22.2 収益分析

26.22.3 地理的存在

26.22.4 製品ポートフォリオ

26.22.5 最近の動向

26.23 コニンクリケ・フィリップス NV

26.23.1 会社概要

26.23.2 収益分析

26.23.3 地理的存在

26.23.4 製品ポートフォリオ

26.23.5 最近の動向

26.24 ボストン・サイエンティフィック・コーポレーションまたはその関連会社

26.24.1 会社概要

26.24.2 収益分析

26.24.3 地理的存在

26.24.4 製品ポートフォリオ

26.24.5 最近の動向

26.25 血管力学

26.25.1 会社概要

26.25.2 収益分析

26.25.3 地理的存在

26.25.4 製品ポートフォリオ

26.25.5 最近の動向

26.26 クライオライフ

26.26.1 会社概要

26.26.2 収益分析

26.26.3 地理的存在

26.26.4 製品ポートフォリオ

26.26.5 最近の動向

26.27 ラソス レーザーテクニック GMBH

26.27.1 会社概要

26.27.2 収益分析

26.27.3 地理的存在

26.27.4 製品ポートフォリオ

26.27.5 最近の動向

26.28 株式会社フジクラ

26.28.1 会社概要

26.28.2 収益分析

26.28.3 地理的存在

26.28.4 製品ポートフォリオ

26.28.5 最近の動向

26.29 ストライカー

26.29.1 会社概要

26.29.2 収益分析

26.29.3 地理的存在

26.29.4 製品ポートフォリオ

26.29.5 最近の動向

26.3 フォトメデックス

26.30.1 会社概要

26.30.2 収益分析

26.30.3 地理的存在

26.30.4 製品ポートフォリオ

26.30.5 最近の動向

注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。調査では100社以上の企業を紹介しており、リクエストに応じて企業リストを変更または差し替える場合があります。

関連レポート27件

28 結論

29 アンケート

30 データブリッジ市場調査について

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。