グローバルメタノールエンジン市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

0.75 Billion

USD

4.03 Billion

2025

2033

USD

0.75 Billion

USD

4.03 Billion

2025

2033

| 2026 –2033 | |

| USD 0.75 Billion | |

| USD 4.03 Billion | |

| % | |

|

グローバルメタノールエンジン市場セグメンテーション、エンジンタイプ(Spark Ignition Engine、圧縮イグニッションエンジン、デュアル燃料エンジン)、アプリケーション(自動車、船舶、発電、産業、その他)、エンドユーザー(OEMおよびアフターマーケット)、燃料ブレンド(Pure Methanol、メタノール-Gasoline Blend、およびメタノール-Diesel Blend) - 業界動向と予測 2033

メタノールエンジン市場プロフィール

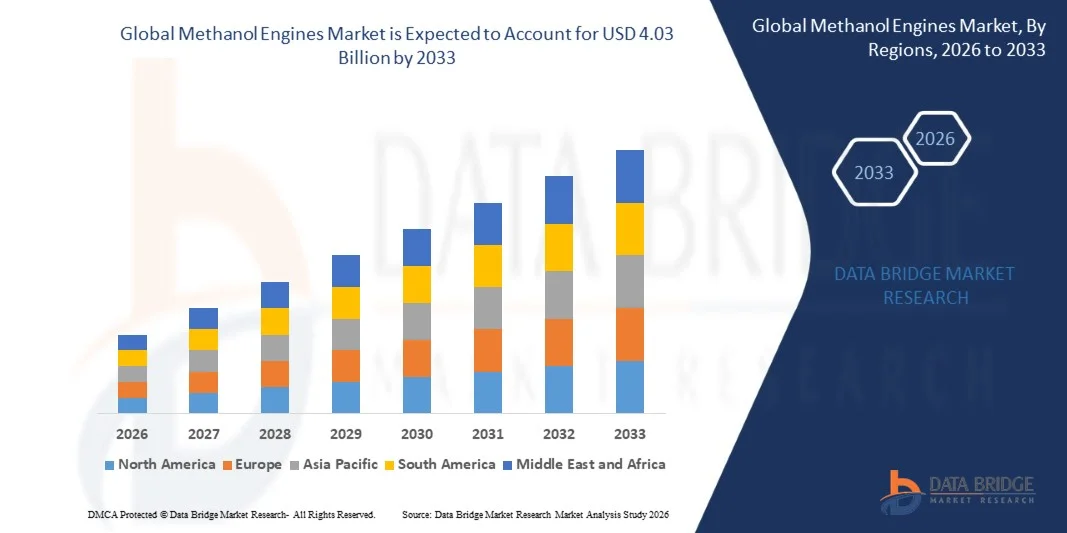

データブリッジ市場調査によるメタノールエンジン市場は、2025年のUSD 0.75億そして、達するために写し出されます2033年までのUSD 4.03億, 成長2026年から2033年にかけて23.40%のCAGR。メタノールは代替輸送燃料として注目を集めています。それは、粒子状排出量を減らすことができるため、水素よりも保存および輸送が比較的容易であり、特に設計または変更された内部燃焼エンジンで比較的限られたインフラ変化で利用することができます。

市場は、政府や国際規制機関が輸送および海上セクターの排出基準を締めるにつれて急速に拡大を目撃しています。メタノール発電エンジンなどのクリーン燃料技術を評価するための奨励事業者です。 デュアル燃料およびフレキシブル燃料エンジン技術の高度化は、船舶、発電、および大型車両用途における商用化をサポートします。 炭素中性および厳しい排出削減目標に対する世界的な焦点は、輸送および産業分野におけるメタノールエンジンの採用を加速しています。

主な市場動向と洞察

- 北アメリカは2025年にメタノールのエンジン マーケットで一流の地位を、きれいな燃料の技術、高度エンジンの製造業の機能の強い早期採用から寄与し、海洋および貨物交通機関の試験プロジェクトを増加させました。

- アジア・パシフィックは、海運活動の急激な拡大、政府が支持するメタノール燃料プログラム、中国や日本などの国におけるメタノール燃料燃料車両の採用増加を支援し、急速に成長する地域であることが期待されています。

- 2025年に最大のシェアを占めるDual-Fuel Enginesのセグメントは、メタノールディーゼルやメタノールガソリンブレンドで動作する柔軟性によって燃料を供給され、既存のエンジンプラットフォームに簡単に統合できます。

- スパークイグニションエンジンは、予測期間中に最速の成長を目撃する見込みで、軽商用車や分散型発電システムの採用増加の影響を受けています。

- 船舶用アプリケーションは、2025年に最大のアプリケーションセグメントで、世界的な輸送における強固な脱炭素化の取り組みによって支持され、メタノール燃料容器の展開が増加しています。

- IMOは2023年GHG戦略を改定し、2030年までに40%以上の国際輸送の炭素強度を削減し、2050年前後の温室効果ガス排出量を追及し、海上採用を加速する。

- エンジンの改装機能は市場の深海の端でメタノールの転換の技術的なviabilityを強調するデモのプロジェクトと勢いを、造っています。

- 再生可能エネルギーメタノール生産設備および燃料供給インフラの拡大は、燃料のアクセシビリティを改善し、メタノール発電エンジンの幅広い商用展開を促すことが期待されています。

市場規模と予測

- グローバル市場価値(2025):USD 0.75億

- 期待される市場価値 (2033):USD 4.03億

- 予想CAGR (2026~2033) 23.40%

- 2025年のリーディング地域:北米

- 成長する地域:アジア太平洋地域

レポートスコープとメタノールエンジン市場セグメント

|

アトリビュート |

メタノールエンジンキーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

・エバーレンス(旧MAN Energy Solutions)(ドイツ) ・Wärtsilä Corporation(フィンランド) ・ロールス・ロイス(イギリス) ・カミンズ株式会社(米国) ・ボルボグループ(スウェーデン) ・スコーニアAB(スウェーデン) ・ヤンマーホールディングス株式会社(日本) ・Anglo Belgium Corporation(ベルギー) ・Caterpillar Inc.(米国) ・HDヒュンダイ(韓国) ・三菱重工株式会社(日本) ・川崎重工株式会社(日本) ・ ヒュンダイ重工業株式会社(韓国) ・ドオサンエンジン株式会社(韓国) ・Weichai力Co.、株式会社(中国) ・CSSCパワーグループ(中国) · WinGD (中国) ・ユチャイグループ(中国) ·ニンポーC.S.I.の力及び機械類のグループ(中国) ・Bharat重電工業株式会社(インド) |

|

マーケットチャンス |

・グリーンメタノール生産およびバンカーインフラへの投資の増加 · 既存の容器のためのエンジンの改装の解決のための成長の要求 · 特に容器およびタンカーの区分のメタノール燃料の容器の発注の拡大、 · 発電および頑丈な輸送の適用のメタノール エンジンの上昇の採用 ・長距離輸送のためのスケーラブルで信頼性の高いメタノールエンジンソリューションの開発 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、市場セグメント、地理的カバレッジ、市場プレイヤー、市場シナリオなどの市場洞察に加えて、データブリッジ市場リサーチチームがキュレーションした市場レポートには、詳細なエキスパート分析、インポート/エクスポート分析、価格分析、生産消費分析、および農薬分析が含まれます。 |

メタノールエンジン市場動向

傾向:二重燃料および適用範囲が広い燃料エンジンのための上昇の要求

2025年に最大のシェアを占めるDual-Fuel Enginesのセグメントは、メタノールディーゼルやメタノールガソリンブレンドで動作する柔軟性によって燃料を供給され、既存のエンジンプラットフォームに簡単に統合できます。 これらのシステムは、船舶の推進および重負荷輸送に広く採用され、排出性能と燃料適応性が向上します。 船舶所有者の圧力は、長距離の操作と燃費効率を維持しながら、船舶の排出量を削減し、船舶の船舶の運航を加速させ、安定した操業、燃料の柔軟性、および進化する環境基準の遵守を可能にするメタノールエンジンを開発しています。

メタノールエンジン市場ダイナミクス

主要市場ドライバー:厳格な排出規制と脱炭素化ターゲット

メタノールエンジン市場の主要なドライバは、出荷および輸送セクターの排出量を削減する規制圧力が増加しています。 国際海事機関(IMO)は2023 GHG戦略を改定し、2030年までに少なくとも40%の国際輸送の炭素強度を削減し、2050年前後のネットゼロ温室効果ガス排出量を追求する。 メタノールは、低粒子の排出量、水素と比較して簡単なストレージ、および既存の内部燃焼エンジンプラットフォームとの互換性を含む、クリーン燃料として重要な利点を提供しています。 2026年までに、メタノール対応の船舶は世界中で大量に注文され、海上採用のペースを強調しています。

主な拘束/チャレンジ:規制不確実性と高変換コスト

メタノールエンジン市場に直面している重要な課題は、大規模なエンジンの改造の決定を遅らせる規制の不確実性です。 従来の燃料容器はサービスにとどまり、より多くの圧力は排出のターゲットに会うためにそれらを後方に改装し、潜在的により狭い、そしてより高価な時間枠に要求を圧縮することである。 また、既存のエンジンをメタノールキャパブルシステムに変えるコストが高いため、さまざまなポートのグリーンメタノールバンタリングインフラの限られた可用性と相まって、広範な採用への課題を把握できます。

キー マーケットの機会: エンジンの改装およびアフター・マーケット サービス

レトロフィットセグメントは、既存のフリートがグローバル取引に集中して残っているため、重要な成長を目撃する見込みがあり、効率的に船舶を変換する能力は、脱炭素化目標を満たすのに不可欠です。 OEMの発表は、メタノールとエタノールの変換のケースを強化し、さまざまなエンジンタイプにわたって実証を成功させました。 エンジンのアップグレード、推進の最適化、および制御システムの改良を含む橋改装は、近い期間の排出量を削減し、将来の燃料変換のための船舶を準備しています。

メタノールエンジン市場スコープ

メタノールエンジンの市場は、エンジンの種類、アプリケーション、エンドユーザー、燃料ブレンドに基づいてセグメント化されます。

- エンジンタイプ別

エンジンの種類に基づいて、メタノールエンジン市場はスパークリングイグニッションエンジン、圧縮イグニッションエンジン、デュアル燃料エンジンに分けられます。 2025年に最大のシェアを占めるDual-Fuel Enginesのセグメントは、メタノールディーゼルやメタノールガソリンブレンドで動作する柔軟性によって燃料を供給され、既存のエンジンプラットフォームに簡単に統合できます。 これらのシステムは、船舶の推進および重負荷輸送に広く採用され、排出性能と燃料適応性が向上します。 スパークイグニションエンジンは、予測期間中に最速の成長を目撃する見込みで、軽商用車や分散型発電システムの採用増加の影響を受けています。 クリーンな燃焼とメタノール-ガソリンブレンドとの互換性のためのライジング要求は、セグメントの拡大を加速しています。 圧縮の点火エンジンは重要な市場占有を、特に頑丈なおよび産業適用で、高性能およびトルクが要求される間保ちます。 高度な燃料噴射システムとエンジン制御技術の開発は、あらゆるエンジンタイプにわたってメタノールエンジンの性能と信頼性をさらに高めています。 大手メーカーのメタノール対応エンジン設計の高まる可能性は、多様な用途で市場拡大をサポートします。

- 用途別

用途に応じて、メタノールエンジン市場は自動車、船舶、発電、産業、その他に分けられます。 船舶用アプリケーションは、2025年に最大のセグメントを代表し、世界的な輸送およびメタノール燃料容器の展開の増加に強い脱炭素化の取り組みによって支持されています。 大手運送業者は、メタノールのデュアル燃料エンジンを新しいビルド容器に統合し、クリーナーの船舶燃料への移行をサポートします。 自動車分野は、中国や日本などの国でメタノール燃料の燃料プログラムが勢いを増大するなど、メタノール燃料プログラムの普及が進んでいます。 電力生成アプリケーションは、分散発電およびバックアップ電力システム用にデプロイされているメタノールエンジンが重要な成長領域として誕生しています。 鉱山、建設、農業機械などの産業用途は、メタノールエンジンを採用し、排出量を削減し、厳しい環境規制を順守しています。 燃料としてのメタノールの多様性とフレキシブル燃料エンジンプラットフォームの可用性は、複数のエンドユースセクターにわたってメタノールエンジンの応用範囲を拡大しています。

- エンドユーザーによる

エンドユーザーに基づいて、メタノールエンジン市場はOEMおよびアフターマーケットに分けられます。 OEMセグメントは、メタノールのデュアル燃料エンジンを組み入れ、メタノール燃料車両の生産を成長させることで、新しいビルド船舶の注文を増やすことで奨励された市場を支配します。 主要なエンジンメーカーは、船舶所有者やフリート事業者からの需要増加を満たすために、メタノール対応エンジンポートフォリオを拡大しています。 アフターマーケットのセグメントは、既存の船舶のためのエンジン改造ソリューションの需要の増加によって駆動され、重要な成長を目撃する予定です。 メンテナンス、修理、およびアップグレードソリューションを含むアフターマーケットサービスは、オペレータが寿命を延ばし、既存のエンジン資産のパフォーマンスを向上させることを求めるため、牽引を獲得しています。

- 燃料のブレンドによって:

燃料ブレンドに基づき、メタノールエンジン市場は純粋なメタノール、メタノール-ガソリンブレンド、メタノール-ディーゼルブレンドに分けられます。 マエタノール ディーゼル機関が優勢である海洋および頑丈な輸送の塗布の広範囲の採用によって好まれる最も大きい市場占有物を保持します。 メタノール ディーゼル ブレンドで動作する柔軟性により、既存のエンジン プラットフォームへの統合が容易になり、オペレータは燃料の選択と操作上の柔軟性を提供します。 メタノール ガソリン ブレンドは自動車適用、特に火花の点火エンジンが一般に使用される軽い商用車で牽引を得ています。 純粋なメタノールのアプリケーションは、専用のメタノールエンジンが最大の排出削減の利点を提供する海洋推進および発電などの専門分野に新興しています。 実証プロジェクトでは、船舶エンジンにおける純粋なメタノール動作の生存性を発揮しました。 緑のメタノールの増大可能性と、今後数年間で純粋なメタノールと高曲げ比の採用を促すことが期待されます。

メタノールエンジン市場分析

北米メタノールエンジン市場動向

北アメリカは2025年にメタノールのエンジン マーケットで一流の地位を、きれいな燃料の技術、高度エンジンの製造業の機能の強い早期採用から寄与し、海洋および貨物交通機関の試験プロジェクトを増加させました。 また、支援する排出削減方針や代替燃料インフラへの投資の拡大にもメリットがあります。 米国はメタノールエンジン開発の最前線にあり、Cummins Inc.やCaterpillar Inc.などの主要プレイヤーが国に本社を構えています。 クリーン燃料の採用のための厳しい排出基準やインセンティブを含む地域の強力な規制枠組みは、海洋、自動車、発電用途におけるメタノールエンジンの需要を促進しています。 主要輸送ルートに沿ってグリーンメタノール生産とバンカーインフラへの投資を増加させ、北米での市場拡大を支援しています。

ヨーロッパメタノールエンジン市場動向

欧州はメタノールエンジン市場における著名なシェアを占める見込みです。 強力な規制枠組み、厳格な排出削減目標、代替燃料技術の高採用による地域メリット Everllence(ドイツ)、Wärtsilä Corporation(フィンランド)、Rolls-Royce(イギリス)などの主要プレイヤーは、欧州に拠点を置き、地域市場の成長を支援しています。 欧州連合の野心的脱炭素化目標とFuelEU海上規制の実装は、輸送セクターにおけるメタノールエンジンの需要を主導しています。 実証プロジェクトとエンジンテストは、地域の重要な開発を表しています。 また、この地域は、メタノールの海洋燃料として、メタノールの採用を支援し、グリーンメタノール生産施設やバンカーインフラへの成長投資を目撃しています。

アジア太平洋メタノールエンジン市場動向

アジア・パシフィックは、メタノールエンジン市場における最速成長地域であり、輸送活動の急激な拡大、政府が支持するメタノール燃料プログラム、中国や日本などの国におけるメタノール燃料燃料車両の採用が増加する見込みです。 また、グリーンメタノール生産や産業脱炭素化への取り組みに投資を増加させています。 中国は、メタノール燃料の生産および車両の展開に著しい投資と主要なプレーヤーとして新興しています。 中国のメタノールの代替燃料としてのサポートは、自動車および産業用途におけるメタノールエンジンの需要を駆動しています。 また、メタノール燃料車や船舶エンジンの普及が進んでおり、低炭素化技術を推進する政府の取り組みが支持されています。 韓国は、強力な造船業界と、メタノール海洋エンジンの重要な市場であり、HDヒュンダイや他のローカルメーカーはメタノール対応エンジンプラットフォームを開発しています。

ラテンアメリカメタノールエンジン市場動向

ラテンアメリカは、メタノールエンジンの新興市場を代表し、再生可能エネルギーへの投資の増加、クリーン燃料の採用に対する政府のインセンティブ、および地域の豊富なメタノール生産能力に影響を及ぼす需要が高まっています。 ブラジルは、その確立されたエタノールおよびメタノールの生産のインフラと、地域のメタノールエンジン市場をリードする。 業界試験では、エタノールをメタノールや船舶用ディーゼルと混合し、エンジン性能に大きな影響を与える可能性があることを実証しています。 ブラジルやアルゼンチンなどの国々は、メタノールの生産施設や代替燃料インフラに大きな投資を目撃しており、持続可能な輸送を推進し、排出量を削減する方針で支持されています。 また、地域が拡大する農業および鉱山セクターは、産業および発電用途におけるメタノールエンジンの需要を創出しています。 しかし、市場成長は現在、限られた消費者意識、従来の車両と比較して高い車両コスト、および断片規制枠組みによって禁忌されています。

中東・アフリカメタノールエンジン市場動向

中東とアフリカ地域は、主にGCC諸国と南アフリカに集中した需要を持つメタノールエンジンのナスセント市場を表しています。 地域全体の政府は、代替燃料技術や再生可能エネルギーへの投資を増加させ、炭素排出量を削減し、経済を多様化しています。 UAEは、クリーン燃料技術と持続可能な輸送ソリューションに投資しています。サウジアラビアは、ビジョン2030への取り組みの一環として、メタノールの生産能力を拡大しています。 南アフリカは、よりクリーンな輸送ソリューションの需要が高まっています。 世界的なエンジンメーカーや燃料技術プロバイダーからの投資を増加させ、主要な都市センターでの技術可用性を向上させます。 しかし、代替燃料の比較的低い採用、限られたバンカーインフラ、高コストは市場成長を抑制し続けています。

メタノールエンジン市場シェア

メタノールのエンジンの企業は主に下記のものを含んでいます:

- エバーレンス(旧MAN Energy Solutions)(ドイツ)

- 株式会社バルチラ(フィンランド)

- Rolls-Royce plc(イギリス)

- カミンズ株式会社(米国)

- ボルボグループ(スウェーデン)

- Scania AB(スウェーデン)

- ヤンマーホールディングス株式会社(日本)

- アングロ・ベルギー(ベルギー)

- Caterpillar Inc.(米国)

- HDヒュンダイ(韓国)

- 三菱重工株式会社(日本)

- 川崎重工株式会社(日本)

- ヒュンダイ重工業株式会社(韓国)

- ドオサンエンジン株式会社(韓国)

- Weichai力Co.、株式会社(中国)

- CSSCパワーグループ(中国)

- WinGD(中国)

- ユチャイグループ(中国)

- 寧波C.S.I.パワー&機械グループ(中国)

- Bharat重電工業株式会社(インド)

メタノールエンジン市場の最新動向

- 2025年11月、CM Energyは、グリーンメタノールプロジェクトを正式に開始し、ISCC EU認証を取得し、欧州市場へのグリーンメタノールの公式エントリーをマークしました。 プロジェクトの第1フェーズでは、年間生産量20,000〜30,000トン、納期は2025年12月から始まります。

- 2025年10月、Everllenceは、Everllence B&W S90の2ストロークエンジンをデュアル燃料メタノールランニングに初めてコンバージョンし、COSCO SHIPPING LINESの成功事例に続きました。 TEUコンテナ船「COSCO SHIPPING LIBRA」 11S90ME-Cエンジンを11S90ME-LGIMユニットに改造しました。 プロセスの一環として、エバーレンスは2025年初頭に日本で専用の4S90テストベッドエンジンを委託しました。

- 10月2025日、ロールス・ロイスは、ドイツ・フリードリッヒ・シェフェンの試験台にメタノールが独自に開発した世界初の高速海洋エンジンを世界で初めてテストしました。 マイルストーンは、MeOHmareの研究プロジェクトを通じて達成されました, ロールスロイスを一緒に持ちます, 注射システムスペシャリストウッドワードL'Orange, そしてWTZ Roßlau技術と研究センター. エンジンは、フェリー、ヨット、および供給船のオペレータのために配置され、カーボンフットプリントを削減します。

- 2025年9月、エバーレンスは10のメタノール燃料の海洋エンジンの供給のためのチンタオ豆の造船所(中国)によって契約を与えられました。 これらのエンジンは、山東配送(中国)とボハイオーシャン配送(中国)のために構築されている325,000 DWT大型鉱石キャリアにインストールされます。 これらの容器は、ブラジルと中国間の鉄鉱石輸送のためのVale S.A.(ブラジル)にチャーターされると予想されます。

- 2025年8月、Everllenceは、船舶のアフターサービスプロバイダMeyer Reと提携し、輸送部門のメタノールの改装ソリューションを推進しました。 契約は、エバーレンスの4ストロークエンジンと船舶がメタノールで動作するように改造に焦点を当てます。 これらは、メタノールの採用、船舶の改造、燃料インフラ、産業安全規格のロードマップを作成することを目指しています。

- 2025年7月、エバーレンスは、欧州の未閉鎖の造船業者によって建設中のスーパーヨットのためのデュアル燃料メタノールエンジンの最初の注文を受け取りました。 同社は、7月2027日に予定されている納入で、2つのデュアル燃料メタノールエンジン、燃料システム、発電機を納入します。 船舶、マグカップ、フェリー、スーパーヨットを横断して、デュアル燃料メタノールエンジンの利益を成長させています。

- 2025年6月、東洋エンジニアリングインドの10 TPDグリーンメタノール工場でMadhya PradeshのNTPCのVindhyachalスーパー火力発電所で初のグリーンメタノール生産が開始されました。 本施設は、フルートガスや水溶性で生成されたグリーン水素から捕獲された炭酸ガスを用いたメタノールを生成し、インド初のメタノール生産実証を成功させました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。