世界の軍事クラウドコンピューティング市場規模、株式、およびトレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

12.83 Billion

USD

40.92 Billion

2025

2033

USD

12.83 Billion

USD

40.92 Billion

2025

2033

| 2026 –2033 | |

| USD 12.83 Billion | |

| USD 40.92 Billion | |

| % | |

|

グローバル軍事クラウドコンピューティング市場セグメント化、サービス提供(クラウドサービスモデル、クラウドマイグレーション&モダナイゼーションサービス、クラウドインテグレーション&エンジニアリングサービス、マネージドクラウドオペレーション、クラウドセキュリティ、コンプライアンス&パーソナライゼーションサービス、クラウドコストマネジメント&ガバナンス(FinOps)、デプロイメント(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド、および戦術的なエッジクラウド)、エンドユーザー(ランドフォース、ナイバルフォース、空軍、空軍、宇宙フォース、およびその他の防衛機関)、およびアプリケーション(Command、サプライチェーン、データ管理、およびサプライチェーン管理)- 業界動向と予測2033

軍事クラウドコンピューティング市場概要

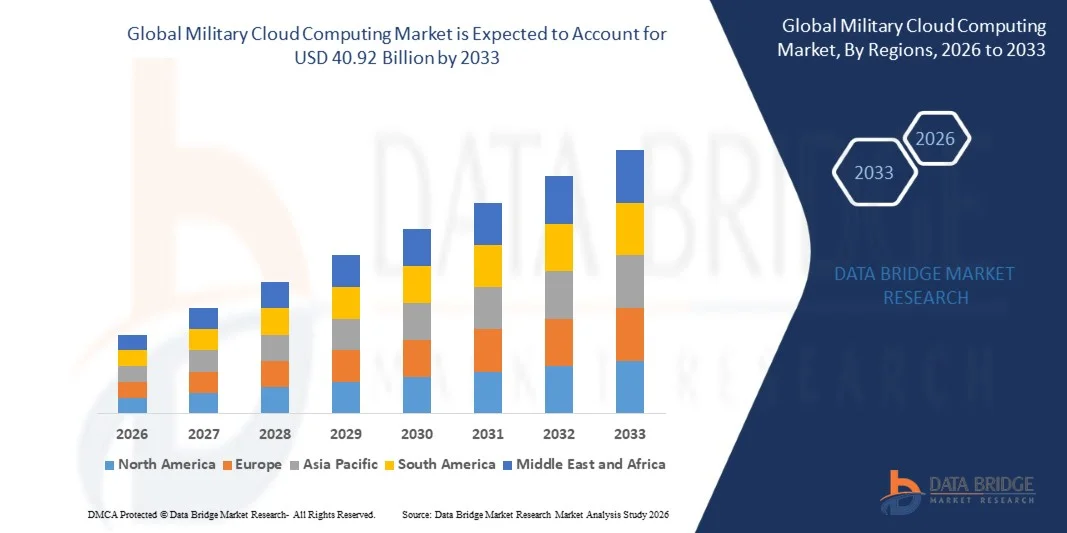

データブリッジ市場調査分析により、軍事クラウドコンピューティング市場が評価されました2025年のUSD 12.83億そして、達するために写し出されます2033年までのUSD 40.92億, 成長2026年から2033年にかけて15.60%のCAGR. 市場は堅牢な成長を経験しています。, 安全のための基本的な必要性によって駆動され, スケーラブル, そして、アジャイルITインフラストラクチャは、現代のデータ中心的な戦争をサポートするために. 市場は、従来のオンプレミスデータセンターから、パブリック、プライベート、ハイブリッド、および戦術的なエッジクラウドを含む高度なクラウド環境への移行によって再構築されています。 インテリジェンス、監視、再構成(ISR)、コマンド、制御、物流、およびトレーニングのためのミッションクリティカルシステム。

この成長は、戦闘フィールドデータにおける指数関数的なサージ、マルチドメイン操作の複雑性の増加、およびリアルタイムのデータ共有および同盟国におけるAI主導の意思決定のための緊急の要件によって推進されます。

市場規模と予測

- グローバル市場価値(2025):USD 12.83億

- 期待される市場価値(2033):USD 40.92億

- 予測CAGR (2026~2033):15.60%

- 2025年のリーディング地域:北米

- 成長する地域:アジア太平洋地域

主な市場動向と洞察

- 北アメリカは2025年に軍事クラウドコンピューティング市場を支配し、約35.39%の最大の収益シェアを維持しました。 このリーダーシップは、米国の防衛クラウド支出、ジョイント・ウォーファイティング・クラウド・キャパビリティ(JWCC)などの主要なプログラム、およびミッションおよびISRのワークロードのための安全なクラウドサービスの広範な使用に起因しています。

- アジア・パシフィックは、中国、インド、日本など国における先進国におけるデジタルシステム導入の拡大、防衛予算の上昇、軍事近代化による燃料供給、および国際貿易の合理化により、予測期間における最速成長地域となるよう計画しています。

- クラウドサービスモデルセグメント(IaaS、PaaS、SaaS)は、すべてのクラウドレイヤー自体を構築することなく、拡張可能なインフラストラクチャとソフトウェア機能を求めるため、最高のCAGRを登録することが期待されます。

- ハイブリッドクラウドの展開モデルは、プライベートクラウドのセキュリティとパブリッククラウドのスケーラビリティを組み合わせて、機密ワークロードと大規模データ処理をサポートし、リードしています。

- コマンド、制御、およびミッションアプリケーションは、防御力がクラウドシステムに依存しているため、ドメイン間での運用データ共有と意思決定の高速化に役立ちます。

- ISR Data Processing & Analyticsは、センサー、衛星、ドローンから膨大なデータを管理し、分析し、知能とミッションの計画を行う必要性によって駆動される、最速成長アプリケーションです。

- パブリッククラウドは、そのスケーラビリティと安全なコラボレーションと企業ワークロードをサポートする能力に有利なデプロイメントモデルです。

レポートスコープと軍事クラウドコンピューティング市場セグメンテーション

|

アトリビュート |

軍事クラウドコンピューティングキーマーケットの洞察 |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

・ジェネラル・ダイナミクス株式会社(米国) ・マイクロソフト(米国) ・Amazon.com, Inc.(AWS)(米国) ・Leidos(米国) ・アセンチュア(アイルランド) ・Oracle(米国) ・Google LLC(米国) ・IBM(米国) ・SAIC(アメリカ) ・アトスSE(フランス) ・タルズ(フランス) ・カプジュミニ(フランス) ・BAEシステム(英国) ・Cisco Systems, Inc.(米国) ・ディール株式会社(米国) ・ RTX(米国) ・ロックヒード・マーティン株式会社(米国) |

|

マーケットチャンス |

・先進的な分析と意思決定支援のためのAIとGenerative AIの統合 · 展開および競争させた操作のための戦術的なエッジ クラウドの成長。 · sovereignおよび国民的に制御された雲の環境の拡張。 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、市場セグメント、地理的カバレッジ、市場プレイヤー、市場シナリオなどの市場洞察に加えて、データブリッジ市場リサーチチームがキュレーションした市場レポートには、詳細なエキスパート分析、インポート/エクスポート分析、価格分析、生産消費分析、および農薬分析が含まれます。 |

軍事クラウドコンピューティング市場動向

トレンド: 途上国と全国的に管理されたクラウドで成長

重要な傾向は、完全な国民の所有権を確保し、機密防衛データを制御するための上昇の優先順位です。 高度化した国家安全保障の懸念と進化する法的枠組みは、国内ホストまたは全国的に管理されたクラウドプラットフォームに投資する防衛機関を運転しています。 これにより、クラウドシステムのスケーラビリティと柔軟性を提供しながら、データ残留性、コンプライアンス、および運用保証が保証され、特に地政的緊張時に依存し、外部所有のインフラに依存します。

軍事クラウドコンピューティング市場ダイナミクス

主要市場ドライバー:マルチドメインとジョイントオペレーションの複雑性を強化

現代的な軍事操作は、サービスや同盟国間でシームレスなデータ共有を必要とする、土地、海、空気、サイバー、およびスペースに及ぶ。 従来のサイロ化ITシステムは、現代の戦場に必要なスケール、速度、および統合をサポートするのに十分です。 軍事クラウドコンピューティングは、複数のドメイン間でデータの融合、リアルタイム情報共有、および調整された意思決定を可能にする統一されたデジタルバックボーンを提供します。 この運用必需品は、安全でスケーラブルで相互運用可能なクラウドベースのアーキテクチャを採用するための主要なドライバです。 たとえば、2025年7月には、柔軟性とリアルタイムのデータアクセスのために設計されたクラウドベースのコマンド・アンド・コントロール・システムであるSystematicがSitaWare BattleCloudを立ち上げ、現代の競合からレッスンを描画します。

主要な拘束/チャレンジ: 高いサイバーセキュリティ脅威と統合の複雑さ

セキュリティは、高度なサイバー攻撃から機密の軍事データを保護する高い立場による主要な課題を残します。 クラウドプラットフォームに分類されたデータを移動し、セキュアなデータでも脆弱性を作成できます。 注目すべき例は、誤構成クラウドサーバーを介して米国軍メールの誤った曝露2023年3月です。 さらに、従来の防衛ITシステムと現代のクラウドソリューションを統合する複雑性は、重要なハードルを保ち、シームレスな相互運用性とデータの完全性を確保するために、慎重な移行戦略と労働力トレーニングを必要としています。

キーマーケットの機会:デジタルバトルフィールドの操作とAIの統合に向けてシフト

無人システム、ネットワークセンサー、自動プラットフォームを統合した最新のデジタル戦闘機は、リアルタイム解析が必要な膨大なデータ量を生成します。 軍事的クラウドコンピューティングは、このデータを管理し、活用することが不可欠です。これにより、より速く、より詳細な情報に基づいた決定が可能になります。 市場機会は、高度な分析のためにAIを統合し、集中およびエッジ環境全体で動作し、状況意識とミッションの有効性のコア・アクセプターになる、安全で低レイテンシーなクラウドプラットフォームを提供することにあります。

軍事クラウドコンピューティング市場スコープ

軍事クラウドコンピューティング市場は、提供、展開、エンドユーザーおよびアプリケーションに基づいてセグメント化されます。

- 提供サービス

提供に基づいて、軍事クラウドコンピューティング市場はクラウドサービスモデル、クラウド移行と近代化サービス、クラウド統合&エンジニアリングサービス、マネージドクラウド運用、クラウドセキュリティ、コンプライアンス&認可サービス、クラウドコスト管理&ガバナンス(FinOps)にセグメント化されています。 クラウドサービスモデルのセグメントは、2026から2031までの21.1%の最高のCAGRを登録し、防衛ユーザーがスケーラブルなIaaS、PaaS、およびSaaSの要求によって駆動され、ミッションアプリケーションを実行し、ISRデータワークロードをゼロから構築せずに実行するために計画されています。 クラウドセキュリティ、コンプライアンス&認証サービスセグメントは、防衛クラウドの採用は、認定、データ保護、ゼロトラストアーキテクチャに大きく依存しているため、また、重要です。

- デプロイメント

展開に基づいて、軍事クラウドコンピューティング市場は、パブリッククラウド、プライベートクラウド、ハイブリッドクラウド、コミュニティクラウド、戦術的なエッジクラウドにセグメント化されています。 ハイブリッドクラウドセグメントは、機密ワークロードとミッションシミュレーションのためのパブリッククラウドのスケーラビリティとプライベートクラウドのセキュリティと制御を兼ね備えているため、2025年に46.0%のシェアを支配することを期待しています。 Tactical Edge Cloud セグメントは、最も高速な成長領域の 1 つで、コンピュートと分析を近づけ、切断または帯域幅の低い環境で展開される力を可能にします。 コミュニティクラウドは18.6%の最高のCAGRを目撃する見込みです。

- エンドユーザーによる

エンドユーザーに基づいて、軍事クラウドコンピューティング市場は、地勢力、海軍力、空軍、宇宙力、およびその他の防衛機関に分類されます。 他の防衛機関のセグメント(共同コマンドやインテリジェンスエージェンシーを含む)は、クロスサービス操作とインテリジェンス共有のためのデータ重いクラウドワークロードを管理するため、2026年に35.8%の市場シェアのアカウントを推定しています。 軍のセグメントは、2025年に大半のシェアを保持し、大型トループの展開、武装車、および広範なセンサーネットワークからデータを管理する必要があります。 空軍のセグメントは、13.4%の最高のCAGRを目撃すると予想されます。

- 用途別

アプリケーションに基づいて、市場は、コマンド、制御、およびミッションアプリケーションにセグメント化されます。 ISRデータ処理と分析; 物流&サプライチェーン管理; 信頼性と人事管理; トレーニング&シミュレーション; など。 コマンド、制御、およびミッションアプリケーションセグメントは、運用データ共有のためのクラウドシステムに依存し、マルチドメインの意思決定を高速化するために、市場を支配することが期待されます。

ISR Data Processing & Analytics セグメントは、センサー、ドローン、衛星など、知能やミッションの計画から、指数関数的なデータを管理するために必要な、最も高い CAGR を登録する予定です。

軍事クラウドコンピューティング市場分析

北アメリカは2025年に約35.39%の最大の収益シェアのために市場を支配しました。 JWCCやCJADC2などの大規模近代化プログラム、AWS、Microsoft、Googleなどのクラウドプロバイダーの強力なエコシステムにより、ミッション、ISR、およびコマンドシステム用の安全なクラウド環境を採用しています。

米国軍クラウドコンピューティング市場インサイト

米国市場は、防衛省がJWCC(AWS、Google、Microsoft、Oracle)、Dell-Microsoft CETA(Dell-Microsoft CETA)などの主要な契約により、クラウドコンピューティングの戦略的シフトを率いて、最も重要なグローバルです。 AI、ゼロ・トラスト・セキュリティ、戦術的なエッジ・コンピューティングへの投資に加えて、コマンド、物流、および武器システムを近代化することに焦点を合わせ、業界におけるコアイノベーションハブとして米国を位置付けます。 米国の市場は、2025年に1,71億米ドル付近で推定されました。

ヨーロッパ軍事クラウドコンピューティング市場洞察

欧州市場は、防衛近代化プログラムによって推進され、マルチドメインの相互運用性に焦点を当て、NATOおよびEU加盟国におけるAIおよび自律システムへの投資を増加させ、着実に成長する予定です。 厳格なデータ sovereignty とセキュリティ 規制は、安全、強固なクラウド ソリューションの要求を駆動します。 欧州市場は、2025年に1,49億米ドルを評価しました。

アジア・パシフィック・ミリタリー・クラウド・コンピューティング・マーケット・インサイト

アジア太平洋地域は、防衛予算の増加、急激な軍事的デジタル化、および地域のセキュリティ上の懸念によって駆動され、最速の成長を目撃する見込みです。 中国、インド、日本、オーストラリアなどの国は、運用能力を高め、データ管理を改善し、迅速な意思決定をサポートするために、軍事クラウドインフラに大きく投資しています。 領域は、リアルタイムのインテリジェンス共有と石炭の協調のためのクラウドネイティブアーキテクチャを採用することにより、従来のITシステムを飛躍させ、市場のための重要な成長エンジンとなっています。

日本軍クラウドコンピューティング市場インサイト

日本市場は、先進のデジタル防衛能力、自動車イノベーション、道路安全への取り組みへの投資が高まっています。 約2025億米ドルの日本市場。 防衛と知能のためのクラウド技術の統合、国の効率的で安全なモビリティソリューションに焦点を当て、市場成長に貢献しています。

中国軍事クラウドコンピューティング市場洞察

中国は、約USD 0.45億で推定2025の売上高で、地域で最大の市場の一つであるように計画されています。 都市化、交通インフラの拡大、防衛のためのデジタル化に重点を置く政府の高まりにより市場は急速に成長しています。 商用・自動車・防衛分野におけるAI対応プラットフォームやクラウドプラットフォームの採用拡大は、市場需要を大幅に向上させます。

軍事クラウドコンピューティング市場シェア

軍事クラウドコンピューティング業界は、主に、以下のような企業によって導かれています。

- ジェネラル・ダイナミクス株式会社(米国)

- マイクロソフト(米国)

- Amazon.com, Inc (AWS) (米国)

- Leidos(アメリカ)

- アクセンチュア(アイルランド)

- オラクル(米国)

- Google LLC(米国)

- IBM (米国)

- SAIC(アメリカ)

- アトスSE(フランス)

- タレス(フランス)

- カッジェミニ(フランス)

- BAEシステム(英国)

- シスコシステムズ株式会社(米国)

- 株式会社ディール(米国)

- RTX(米国)

- ロッキード・マーティン株式会社(米国)

軍事クラウドコンピューティング市場の最新動向

- 2026年1月、米国空軍は、Amazon Web Servicesを581.3万ドルの契約で、クラウドワンの運用を継続し、2028年までに、ペンタゴンの継続的なシフトを強調し、安全でスケーラブルなクラウドコンピューティングにしました。

- 2026年1月、マイクロソフトは米国空軍から米ドル170.4百万の契約を獲得し、クラウドワンプログラムのクラウドコンピューティングサービスを提供し、安全な軍事クラウドインフラストラクチャをサポートするMicrosoft Azureの役割を強化しました。

- 2025年12月、米国防衛省は、ヘロレット・パッカード・エンタープライズを10年、米ドル931百万の契約で、Discaの最も機密性の高いデータセンターを近代化し、HPE GreenLakeを使用してハイブリッドオンプレミスのクラウドプラットフォームで、ゼロトラストセキュリティでパブリッククラウドスタイルの機能を配信することを目指しています。

- 2025年11月、Google Cloudは、マルチミリオンポンド取引として説明した新しいNATO契約を獲得し、軍用使用のための安全で隔離されたクラウドサービスを提供し、NATOの安全な軍事クラウドインフラへの移動の一環として、分類されたデータ、AI、および分析をサポートしました。

- 2025年4月、オラクルは、米国防衛省のJWCC契約のもと、米国軍のエンタープライズクラウド管理機関に、Oracle Defense Cloudを使用した安全なマルチクラウドコンピューティングおよびストレージサービスを提供します。

- 2025年3月、Oracleは、シンガポールの軍事と防衛省にエアギャップ、隔離されたクラウド、AIサービスを提供し、東南アジアで初の防衛クラウド取引をマークし、分類された軍事ネットワークのための安全なAI主導の分析を可能にします。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。