世界最小限のロボット機器市場規模、株式・動向分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.16 Billion

USD

5.19 Billion

2025

2033

USD

1.16 Billion

USD

5.19 Billion

2025

2033

| 2026 –2033 | |

| USD 1.16 Billion | |

| USD 5.19 Billion | |

| % | |

|

世界的な小型ロボット機器市場セグメンテーション、アプリケーション(消化管および泌尿器科)、技術(単一ポートロボティクスおよび磁気ナビゲーション)による - 業界動向と予測 2033

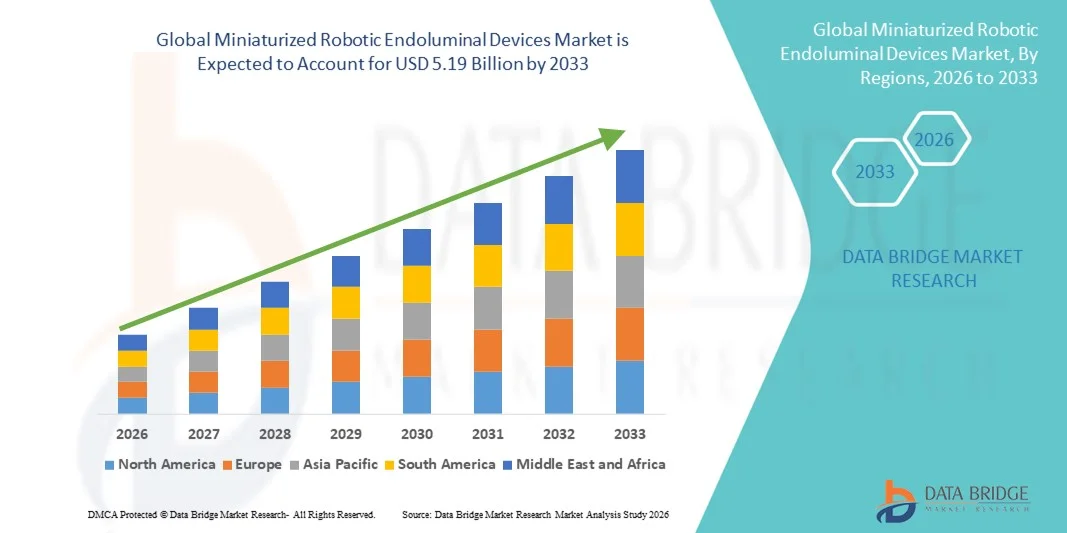

小型化ロボットのEndoluminal装置市場のサイズ

- 世界的な小型ロボット内径機器市場規模が評価されました2025年のUSD 1.16億そして到達する予定2033年までのUSD 5.19億, お問い合わせ20.60%のCAGR予報期間中

- 市場成長は、消化管の障害の増加の優先順位によって主に燃料を供給され、最小限の侵襲的な手順の需要が増加し、病院および専門外科センターの高度のロボット支援外科技術の採用を増加させ、改善された精密、減らされた回復時間および高められた忍耐強い結果につながる

- さらに、医療ロボット、小型内径ナビゲーションシステムにおける技術の進歩、およびロボット支援のメリットに関するヘルスケアプロバイダーの意識を高めることで、現代の最小限の侵襲手術における重要なツールとして、小型ロボット内装置ソリューションを確立しています。 これらの収束要因は、これらのデバイスの増大を加速し、その結果、業界の成長を著しく向上しています

小型化ロボット内装置市場分析

- ロボットの末端装置を小型化しましたり、ガストロインテグリンの内で高度のロボティックassisted運行および介入を提供し、他の腰管は、高度の精密、操縦性および実時間イメージ投射システムとの統合による病院および専門にされた外科中心の最小に侵略的な外科プロシージャのますます重要な部品です

- 最小化されたロボティック内径装置のための拡張の要求は、主に最小限の侵襲的なプロシージャのための成長する好みによって燃料を供給され、消化管の障害の優先順位を高め、そして患者の結果を改善し、回復時間を削減するロボティック支援された外科技術の採用を高めます

- 北米は、2025年に約41.8%の最大の収益シェアを誇る小型ロボット内径機器市場を占め、先進医療インフラ、最小限の侵襲的手術技術の採用、および主要な業界の選手の存在を支持しました。 米国は、ロボット支援の内閣手術の広範な使用による主要な共有のためのアカウント, 消化管障害の増加, ロボティックナビゲーションシステムにおけるイノベーション

- アジア・パシフィックは、予測期間における小型ロボット内径装置市場で最も急速に成長する地域であり、医療インフラの整備、低侵襲手術の採用、およびロボット手術技術への投資の増加、特にインド、中国、日本などの国で増加するなど、特に先進的な手術領域の普及が期待されています。

- 単一ポートロボティクスセグメントは、2025年に約51.3%の収益シェアで市場を支配し、単一のインサートサイトを介して複雑な内径手順を実行し、患者の外傷や回復時間を削減する能力によって駆動しました

報告書 スコープと小型化ロボット内装置市場セグメント化

| アトリビュート | 小型化ロボットの末端装置主市場の洞察 |

| カバーされる区分 |

|

| カバーされた国 | 北アメリカ

ヨーロッパ

アジアパシフィック

中東・アフリカ

南米

|

| 主要市場プレイヤー |

|

| マーケットチャンス |

|

| 付加価値データインフォセットを追加 | 市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

小型化ロボットの末端装置市場の傾向

最小侵襲的なプロシージャのための上昇の要求

- 最小侵襲手術および診断手順のための成長している優先順位は、小型ロボット内装置市場の第一次ドライバです。 これらの装置は医者が高められた精密、減らされた忍耐強い外傷およびより短い回復時間の複雑な介入を行なうことを可能にします

- たとえば、2024年、ニューヨークのシナイ病院のマウントでは、従来の内視鏡検査と比較して、より高いGIトラクト検査の手順時間を25%削減する内視鏡検査用の新しいロボットカプセル装置の臨床導入が成功したと報告しました

- 最小限の侵襲的治療の利点に関する忍耐強い意識の増加は、病院、外来診療所、専門外科センターのこれらのデバイスに対する需要を高める

- 省力化、柔軟なロボットアーム、イメージングセンサーの技術開発により、ガストロエントロジー、肺学、泌尿器学におけるロボット内外ソリューションの普及が拡大する

- ヘルスケアプロバイダーは、従来の手術を容認しない高リスク患者のために特に、定期的な診断および治療プロトコルにロボット内内径機器を組み込んでいます

ロボットの末端装置市場の動的小型化

ドライバー

イメージングシステムとの技術開発と統合

- ロボットの末端装置を小型化することはイメージ投影ガイドされた運行および実時間視覚化の急速な革新を目撃しています。 これらの進歩は、手続き精度を高め、病変のターゲティングを改善し、以前にアクセスできない地域で複雑な介入を可能にしています

- たとえば、Medtronicは2025年に、統合された高精細イメージングとワイヤレスデータ伝送を備えた新しいカプセルベースのロボットデバイスを開始しました。これにより、ガストロエンタジストが初期病変をより正確に検出し、繰り返し手順の必要性を減らすことができます。

- ロボティックデバイスと3Dフラクト、CTオーバーレイ、MRIガイド付きナビゲーションなどの高度なイメージングプラットフォームを統合することで、介入時により包括的なビューを医師に提供

- 外来の最小限の侵襲的な処置および同じ日のプロシージャへの傾向はコンパクト、携帯用および費用効果が大きいロボティック内径システムの設計を運転しています

- メーカーは、デバイスの相互運用性にも注力しており、ロボットの内径システムにより、リアルタイムのモニタリングと手続きに関する病院情報システムと連携できます。

拘束/チャレンジ

高コストと規制のハードル

- 最小化されたロボティック内径機器の比較的高いコストは、特に小規模な病院や開発地域にとって、広範な採用への重要な障壁を維持します。 これらの装置は頻繁に専門にされた訓練および維持を、全体的な操作の支出を高めます要求します

- たとえば、欧州の中規模の病院の2025調査では、予算の制約とロボットの内径のスイートのための高資本投資は、臨床上の利点にもかかわらず、買収を制限しました

- 北米、欧州、アジア太平洋における医療機器承認のための厳格な規制要件は、製品の発売を延期し、メーカーのコンプライアンスコストを増加させることができます

- 限られた臨床意識と専門医の訓練の必要性は、採用率が少ない地域で遅くなるため、追加の課題です。

- 初期段階の採用におけるデバイスの信頼性、安全上の問題、および潜在的な合併症は、市場成長を妨げる可能性があるため、大規模な導入前の臨床結果を慎重に評価するために病院を促す

- 費用対効果の高いデバイス開発、包括的な医師のトレーニングプログラム、および合理化された規制経路を通じて、これらの課題に対処することは、長期的な市場成長を維持するために不可欠です

小型化ロボット内機器市場スコープ

ロボット機器の小型化市場は、用途と技術に基づいてセグメント化されています。

- 用途別

適用に基づいて、市場は消化管および泌尿器科のプロシージャに分けられます。 消化管の区分は2025年のおよそ46.8%の最大の市場収益のシェアを支配しましたり、胃腸の障害の高優先順位および最低侵襲的なendoluminalプロシージャの増加の採用によって運転しました。 これらの装置は、ポリプ除去、バイオピース、および最も簡単な手順を含む食道、胃、腸およびコロンの診断および治療介入に広く使用されています。 病院および専門内視鏡センターは、精密、柔軟性、および複雑なGI解剖学をナビゲートする能力のために、小型ロボット装置を好む。 消化管がんおよび障害の早期発見の意識を高めること、およびより少ない侵襲的な処置の選択のための上昇の忍耐強い好みからの区分の利点。 ロボティック・アーティキュレーション、高解像度イメージング、および強化されたナビゲーション・システムなどの技術的進歩により、さらなるドライブの採用が可能になります。 ルーチンと高度な内視鏡手順のためのこれらのデバイスの定期的な使用は、安定した収益ストリームを保証します。 また、病院でのイメージングガイダンスシステムやトレーニングプログラムとの統合により、アップテイクが加速します。 セグメントはまた、開発地域の有利な償還方針から恩恵を受け、臨床設定の採用を高める。 GI出血、ポリプおよび炎症腸疾患の増殖により、市場成長をサポートします。

泌尿器系は、2026年から2033年までの10.2%の最も速いCAGRを目撃し、腎臓石、尿道順、膀胱腫瘍などの条件のための最小侵襲的なロボット介入の採用によって燃料を供給することが期待されます。 従来の内視鏡ツールと比較して、小型化ロボット装置は精度、組織の外傷を削減し、患者の回復を高速化します。 病院や泌尿器科センターは、これらのデバイスを高度に採用し、手続き的な結果を改善し、合併症を削減します。 高精細光学、磁気アシストナビゲーション、内径の改良など、技術的進歩により、デバイス性能を向上させます。 泌尿器系障害の増大率は、外来およびより少ない侵襲的処置のための忍耐強い好みと相まって、区分の成長を運転します。 さらに、泌尿器科におけるロボティック・アシスト介入をさらにサポートする臨床ガイドライン。 新興市場は、ヘルスケアインフラを拡大し、先進的な泌尿器科治療の意識を高めるため、増加アップテークを目撃しています。 セグメントは、外科医のためのトレーニングプログラムや病院のロボットプラットフォームとの統合、複数の臨床設定を横断しての使用を加速することにもメリットがあります。

- テクノロジー

技術に基づき、市場は単一ポートのロボティクスおよび磁気ナビゲーション・システムに分けられます。 単一ポートロボティクスセグメントは、2025年に約51.3%の収益シェアで市場を支配し、単一のインサートサイトを介して複雑な内径手順を実行し、患者の外傷や回復時間を削減する能力によって駆動しました。 単一ポートシステムにより、操縦性、高精度制御、および互換性が向上し、各種の消化管および泌尿器系介入が可能です。 病院や血管外科センターは、手順時間を短縮し、安全性を改善し、より良い臨床結果のために、これらのシステムを好むますますますますますます。 分野は、関節機器、高精細3D視覚化、ロボット外科プラットフォームとの統合などの技術の進歩から恩恵を受けています。 より速い回復のための最小限に侵襲的なプロシージャおよび忍耐強い要求の高められた認識はまた採用を支えます。 診断および治療の内径手順の再発使用は連続的な市場収益を保障します。 規制の承認と、ロボットによる介入に対する臨床ガイドラインの推奨事項は、セグメントの優位性を強化します。 先進地域における病院は、GIと泌尿器系の両方の単一ポートロボットデバイスを採用しています。

磁気ナビゲーションセグメントは、その非侵襲的なガイダンス機能と腰の経路内の正確なデバイス操作によって駆動され、2026から2033までの9.8%の最速のCAGRを目撃する予定です。 磁気ナビゲーションは、オペレータが直接手動のインサートに依存せず、手順の複雑さを軽減し、患者の不快感を防止することを可能にします。 この技術は、精密が重要な複雑な消化管および泌尿器科の介入でますます適用されます。 磁気運行の採用は改善された臨床結果および減らされたプロシージャの時間による病院および研究所で増加します。 強化された磁場制御やイメージングシステムとの統合、採用の加速など、技術開発 ロボット内視鏡検査プラットフォームの上昇投資と相まって、最小限の侵襲的、外来の手順に興味を喚起し、急激な市場拡大をサポートします。 新興市場は、ヘルスケアインフラの増大や、先進的な内径技術への意識向上のために、このセグメントで大きな成長が見込まれる見込みです。

小型化ロボット内装置市場分析

- 北米は、2025年に約41.8%の最大の収益シェアを誇る小型ロボット内径機器市場を占め、先進医療インフラ、最小限の侵襲的手術技術の採用、および主要な業界の選手の存在を支持

- ロボティックアシスト内径手術の広範な使用による主要なシェアのための市場アカウント, 消化管および色相障害の上昇可能性, ロボットナビゲーションとイメージングシステムにおける継続的な革新

- 病院および専門にされた外科中心はプロシージャの正確さを改善し、忍耐強い回復時間を減らし、複雑な内腔の介入の範囲を拡大するためにますこれらの装置を統合しています

U.S.小型ロボット機器市場動向

米国の小型ロボット内径内径機器市場は、2025年に北米で最大の収益率を占め、ガストロエントロジーや肺介入におけるロボティック・アシスト手順の広範な採用によって推進されています。 例えば、2024年に、マヨクリニックは、最小限の侵襲的診断のための新しいカプセルベースのロボット内膜システムを導入し、手順時間を短縮し、病変検出精度を改善しました。 また、先進的な外科技術に対する強力な政府支援、患者の意識向上と医療費の増大と相まって、市場拡大を推進しています。 外科医のための専門トレーニングプログラムの可用性と、学術および民間病院におけるロボットシステムの統合の増加も採用をサポートしています。

ヨーロッパ最小化ロボティックEndoluminalデバイス市場洞察

欧州の小型ロボット内径装置市場は、主にヘルスケアの支出の増加、最小限の侵襲的な手順の採用、および消化管および色素障害の上昇の優先順位を主導し、予測期間上の実質的な成長を目撃するために計画されています。 ドイツ、フランス、イタリアなどの国は、ロボットナビゲーションシステムを搭載した近代内視鏡検査スイートに投資しています。 病院は、外科的結果を高め、入院期間を短縮し、手続き型合併症を削減するために、精密主導の技術を優先しています。

U.K.小型ロボット機器市場動向

U.K.の小型ロボット内内径装置市場は、早期疾患の検出と最小侵襲的治療の意識を高めることで、注目すべきCAGRで成長することを期待しています。 たとえば、2025年に、セントジョージ大学病院NHS財団信託は、コロノスプロセプションの手順のための新しいロボットアシスト内径装置を採用し、多重性検出率を大幅に向上させました。 ロボット外科システムにおける公共および私的投資と相まって、国の確立された医療インフラは、市場拡大を推進します。

ドイツ小型ロボット機器市場動向

ドイツは、堅牢な病院インフラ、革新的な外科技術の強い焦点、および最小侵襲的な診断のための優先順位を高めるために、かなりのCAGRで拡大することが期待されています。 ロボティック内径システムは、消化管、肺、泌尿器科の専門センターで広く採用されています。 2024年の臨床研究では、ロボットのナビゲーションが従来の内視鏡と比較して20%以上の病変の局所化精度を改善し、ドイツ病院での採用を強化することを実証しました。

アジアパシフィック小型ロボット機器市場動向

アジア・パシフィックの小型化ロボット型内径機器市場は、医療インフラの整備、低侵襲手術の採用、高成長性領域の拡大、ロボティック外科技術への投資の増加、特にインド、中国、日本など国で増加することが期待されています。

日本小型ロボット機器市場動向

先進的な診断ツール、急速な都市化、老化人口の最小侵襲的な手順に重点を置いたため、日本の小型ロボット内径内径機器市場は勢いを上げています。 例えば、2025年に大阪大学病院は、定期的な消化管の診断のためのロボティックアシスト内径装置を組み入れ、手順の効率性を高め、患者の回復時間を削減しました。 日本先端医療施設と技術ノウハウが、さらなる採用をサポートします。

中国小型ロボット機器市場分析

2025年にアジア・パシフィックで最大の市場収益シェアを占める中国小型ロボットの内径機器市場は、増加する患者の人口、最小限の侵襲的な手順の認識、および先進の外科インフラにおける政府主導の投資を増加させました。 たとえば、上海総合病院では、2024年に高リスク患者における病変の早期発見を強化し、高GIトラクト診断用のロボット内内径装置を導入しました。 製造能力を拡大し、これらのデバイスの手頃な価格を増加させることも、全国の病院や専門センターの市場浸透を加速しています。

小型化ロボット内装置市場シェア

ミニチュア化されたロボットのEndoluminal装置工業は主に下記のものを含む確立された会社によって、導きます:

- メドロボティクス株式会社(米国)

- 直感手術株式会社(米国)

- 株式会社オーリスヘルス(米国)

- タイタンメディカル株式会社(カナダ)

- Avateramedical, Inc.(米国)

- Medtronic plc (アイルランド)

- TransEnterix, Inc.(米国)

- オーロラメディカルロボティクス(ドイツ)

- EndoMaster Pte Ltd(シンガポール)

- FlexRobotics(中国)

- Medrobotics Europe (スイス)

- タイタンメディカルヨーロッパ(オーストリア)

- 直感手術ヨーロッパ(ドイツ)

- オーロラ医学ロボティクスヨーロッパ(イタリア)

- Medrobotics APAC(日本)

- Aurisの健康APAC (中国)

- TransEnterix APAC(韓国)

- EndoMaster APAC(シンガポール)

- FlexRobotics Europe(ドイツ)

- メドトロニックアジアパシフィック(中国)

グローバル小型ロボット機器市場の最新動向

- 2023年11月、Agilis Roboticsは、その小型ロボット内径手術プラットフォームで重要な進歩を明らかにし、標準的な内視鏡と統合したコンパクトなロボット機器に焦点を当て、消化管や尿路など、自然のオリフィスを通して複雑な手順を実行します。 ロボティック内径システムのためのコストバリアを下げながら、外科的精度を改善し、侵襲性を低下させることを目指しています。

- 2024年12月、EndoQuest Roboticsは、米国食品医薬品局(FDA)から、Endoluminal Surgical(ELS)システムを使用して、色素表示におけるピボタル臨床試験を開始するために、米国食品医薬品局(FDA)から調査装置免除(IDE)を受けた。 この規制マイルストーンは、同社が低い消化管におけるロボットアシスト内視鏡下降下切除手順の安全性と性能を評価し始めることを可能にします

- 2024年12月、インドのハイデラバードにあるAIG病院は、Endiatxが開発したPillBotTロボティックカプセル内視鏡検査システムを発売し、消化管をナビゲートし、リアルタイムの高解像画像を医師に送信するように設計された、小型消化不良ロボットです。 臨床評価の下のまだ、技術は非侵襲的な診断を変形させ、従来の内視鏡介入の必要性を減らすために置かれます

- 2025年10月、マヨークリニックの外科医は、PARADIGM試験中にEndoQuestのEndoluminal Surgical(ELS)システムを使用して、最初の完全ロボット内視鏡下視鏡下肢切除(ESD)を正常に完了し、ロボットに主要な手続き型マイルストーンをマークする - アシスト内視鏡手術と消化管手術における臨床的可能性を実証

- 2025年10月、EndoQuest Roboticsは、NVIDIA社と戦略的コラボレーションを発表し、高度なコンピューティング、可視化、AI機能をELSプラットフォームに統合しました。 このパートナーシップは、ロボットの制御、イメージング、クラウド機能を統一し、リアルタイムの手続き指導とシステム全体のパフォーマンスを商品化への取り組みとして高めることを目指しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。