がん治療における新規薬物送達システムの世界市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

17.23 Billion

USD

30.38 Billion

2024

2032

USD

17.23 Billion

USD

30.38 Billion

2024

2032

| 2025 –2032 | |

| USD 17.23 Billion | |

| USD 30.38 Billion | |

| % | |

|

がん治療における新規薬物送達システムの世界市場:タイプ別(ナノ粒子、リポソーム、ミクロスフェア、モノクローナル抗体、ポリマーミセルなど)、送達技術別(注射剤、経口剤、経皮剤、吸入剤、埋め込み型システム)、投与メカニズム別(標的薬物送達、制御放出、刺激応答放出、局所送達)、用途別(乳がん、肺がん、大腸がん、前立腺がんなど) - 2032年までの業界動向と予測

がん治療における新規薬物送達システムの市場規模

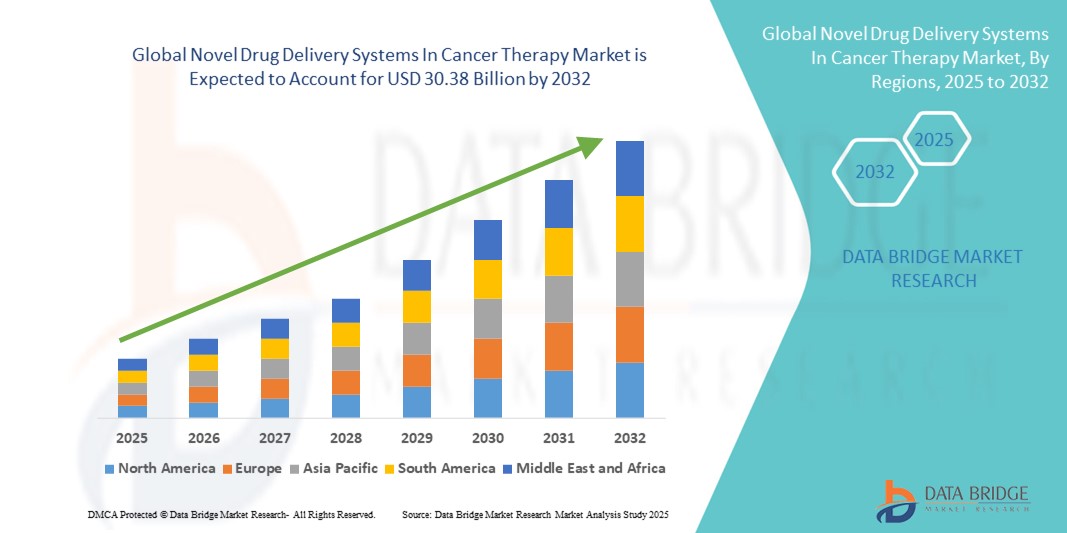

- がん治療における世界の新規薬物送達システム市場規模は2024年に172.3億米ドルと評価され、予測期間中に7.34%のCAGRで成長し、2032年までに303.8億米ドル に達すると予想されています 。

- 市場の成長は、がんの世界的な負担の増加と、より効果的で標的を絞った低侵襲治療オプションの需要の高まりによって主に推進されており、腫瘍ケア全体にわたる薬物送達技術の急速な進歩につながっています。

- さらに、ナノテクノロジー、バイオテクノロジー、精密医療への投資の増加、そして全身毒性の低減と治療成績の向上へのニーズにより、新規薬物送達システムはがん治療における優先的な選択肢として確立されつつあります。これらの要因が重なり合い、革新的な送達プラットフォームの普及が加速し、業界の成長を大きく後押ししています。

がん治療における新規薬物送達システム市場分析

- 新規薬物送達システム(NDDS)は、抗がん剤の正確かつ制御された標的への送達を可能にし、全身毒性を最小限に抑えながら有効性を向上させることで、がん治療の進歩においてますます重要な役割を果たしています。ナノ粒子、リポソーム、ポリマーミセルなどのこれらのシステムは、バイオアベイラビリティの向上、副作用の軽減、腫瘍部位への集積の改善をもたらします。

- 腫瘍学におけるNDDSの採用増加は、主に癌の罹患率の上昇、個別化治療の需要の増加、ナノ医療と放出制御製剤の継続的な革新によって推進されている。

- 北米は、がん治療における新規ドラッグデリバリーシステム市場において、2024年には41.5%という最大の収益シェアを占め、市場を席巻しました。この地域の優位性は、強力な研究開発資金、大手バイオテクノロジー企業の存在、そして新規腫瘍治療薬の早期承認に起因しています。特に、米国は、精密医療アプローチの統合と高度なドラッグデリバリープラットフォームの臨床試験の増加に牽引され、この地域をリードしています。

- アジア太平洋地域は、医療費の増加、急速な都市化、高齢化の進展、そして中国、インド、日本といった国々における標的がん治療への意識の高まりにより、がん治療における新規ドラッグデリバリーシステム市場において、2025年から2032年にかけて年平均成長率10.9%で世界的に最も急速な成長を遂げると予想されています。現地の製薬企業と世界的なバイオテクノロジーイノベーターとの戦略的提携は、この地域の成長をさらに加速させています。

- 標的薬物送達セグメントは、腫瘍学における精密医療アプローチの採用増加により、2024年に世界の癌治療市場における新規薬物送達システムで38.5%のシェアを占めました。

がん治療市場におけるレポートの範囲と新規薬物送達システムセグメンテーション

|

属性 |

がん治療における新しい薬物送達システム:主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

がん治療市場における新規薬物送達システムの動向

標的を定めて制御された薬物送達システムによる精度の向上

- がん治療市場における世界的な新規薬物送達システムにおける重要かつ加速的なトレンドは、ナノ粒子、リポソーム、ミセル、ポリマー薬物複合体などの標的制御放出技術の統合であり、治療精度を高め、標的外毒性を最小限に抑えます。

- 例えば、ドキシル(リポソームドキソルビシン)などのリポソーム製剤は、化学療法剤を腫瘍部位に直接送達し、癌細胞における薬剤の保持を改善し、心臓毒性と全身曝露を低減する能力があるため、広く採用されています。

- ポリマーミセルと固体脂質ナノ粒子(SLN)の臨床採用の増加により、疎水性抗がん剤の溶解性が向上し、吸収が促進され、循環時間が長くなり、患者の転帰の改善に直接貢献しています。

- pH、温度、酵素活性などによって誘発される刺激応答性薬物送達システムは、腫瘍微小環境内で特異的に活性薬剤を放出し、全身毒性を軽減し、治療指数を高める能力により注目を集めている。

- 企業はまた、モノクローナル抗体またはペプチドを用いて薬剤をHER2、EGFR、葉酸受容体などのがん細胞受容体に特異的に送達するリガンド標的送達システムにも注力しています。この方法は、トリプルネガティブ乳がんなどの悪性度が高く治療抵抗性のがんの治療に有効であることが証明されています。

- 個別化医療への投資が増加するにつれ、患者固有の遺伝子および表現型プロファイルに合わせた新たな薬物送達システムが開発されています。この精密なアプローチは、副作用を抑えながら治療効果を高め、腫瘍学におけるコンパニオン診断の利用増加によって支えられています。

がん治療における新規薬物送達システムの市場動向

ドライバ

がん罹患率の上昇と精密治療の導入によるニーズの高まり

- がんの世界的な発生率の増加と、より効果的で標的を絞った治療法の緊急の必要性は、がん治療市場における世界的な新規薬物送達システムの成長の主な原動力となっています。

- 例えば、WHOによると、2023年には世界中で癌による死亡者が約1,000万人に達し、毒性を最小限に抑えながら有効性を高める薬物送達プラットフォームの需要が高まっています。

- リポソーム、ナノ粒子、抗体薬物複合体(ADC)などの新しい薬物送達技術は、がん細胞を正確に標的とすることを可能にし、患者の転帰を改善し、オフターゲット効果を軽減します。

- 製薬会社は、バイオアベイラビリティの向上、薬剤放出の制御、そして部位特異的な作用を可能にする次世代デリバリーシステムへの積極的な投資を行っています。この革新は、特に悪性腫瘍における耐性メカニズムへの対処において大きな価値を持っています。

- 経皮、鼻腔内、インプラントベースのシステムを含む低侵襲性送達経路の採用は、特に免疫系が弱っている患者や全身化学療法に耐えられない患者に対して普及しつつある。

- 個別化医療とコンパニオン診断の使用の重要性の高まりは、個々の腫瘍プロファイルに合わせたカスタマイズされた送達システムの開発も促進している。

- 政府による迅速な承認やがん研究への資金提供による支援は、特に米国、欧州、日本において、新しい送達システムの開発と商業化をさらに加速させている。

抑制/挑戦

複雑な製造と規制の課題

- 大きな期待があるにもかかわらず、がん治療市場における新しい薬物送達システムは、複雑な製造プロセスと厳格な規制監督に関連する大きなハードルに直面しています。

- 脂質ナノ粒子やポリマーキャリアなどの多くの新しい送達プラットフォームは、特殊な施設、熟練した人員、高度な機器を必要とし、生産コストを押し上げ、拡張性を制限します。

- FDAやEMAなどの規制当局は、特にナノテクノロジーや免疫複合体を用いた新しいデリバリーシステムに対し、厳格な安全性と有効性に関する基準を課しています。これにより、市場参入が遅れ、臨床開発コストが増加する可能性があります。

- 分析試験方法と品質管理の標準化の欠如は、特にバッチ間の一貫性と複雑な処方の長期安定性を確保する上で、さらなる障壁となっている。

- 一部の地域では、インフラが未発達で、ハイエンドの製造やコールドチェーン機能へのアクセスが限られているため、高度な医薬品送達製品の大規模な導入が妨げられています。

- 知的財産問題と特許の崖も市場の動向に影響を与えており、バイオシミラーやジェネリック版のデリバリー技術は、製剤の複雑さのために正確に複製することが依然として困難である。

- これらの制約を克服するために、企業は先進的な研究開発パートナーシップ、規制戦略計画、およびグローバルな製造ネットワークに投資し、より広範な採用を促進し、開発のボトルネックを減らす必要があります。

がん治療市場における新規薬物送達システムの範囲

市場は、タイプ、配信テクノロジー、管理メカニズム、およびアプリケーションに基づいて分割されています。

- タイプ別

がん治療における新規薬物送達システム(DDS)の世界市場は、種類別にナノ粒子、リポソーム、マイクロスフィア、モノクローナル抗体、ポリマーミセル、その他に分類されます。ナノ粒子セグメントは、標的送達と腫瘍浸透における高い有効性により、2024年には34.1%という最大の収益シェアで市場を席巻しました。

モノクローナル抗体セグメントは、個別化腫瘍療法および抗体薬物複合体における重要な役割により、2025年から2032年にかけて12.8%という最も高いCAGRを記録すると予測されています。

- 配信技術別

送達技術に基づき、市場は注射剤、経口剤、経皮剤、吸入剤、およびインプラント剤に分類されます。注射剤セグメントは、化学療法剤や生物学的製剤の投与における広範な使用により、2024年には46.7%という最大の市場シェアを獲得しました。

埋め込み型システム分野は、局所的かつ持続的な薬剤放出ソリューションに対する需要の高まりに支えられ、2025年から2032年にかけて11.3%という最速のCAGRで成長すると予想されています。

- 投与メカニズム別

投与メカニズムに基づき、市場は標的薬物送達、制御放出、刺激応答放出、局所送達に分類されます。標的薬物送達セグメントは、腫瘍学における精密医療アプローチの採用増加に牽引され、2024年には38.5%と最大のシェアを占めました。

刺激応答性放出セグメントは、腫瘍の微小環境の変化に対応するスマートデリバリープラットフォームへの投資増加により、2025年から2032年にかけて13.4%という最も高いCAGRを記録すると予想されています。

- アプリケーション別

用途別に見ると、市場は乳がん、肺がん、大腸がん、前立腺がん、その他に分類されています。乳がんセグメントは、世界的な発生率の高さと、革新的な送達アプローチを活用した幅広い治療パイプラインを反映し、2024年には29.8%の市場シェアで市場を牽引するでしょう。

肺がん分野は、NSCLCにおける吸入療法および標的送達療法の採用増加により、2025年から2032年にかけて12.6%という最も高いCAGRで拡大すると予測されています。

がん治療市場における新規薬物送達システム(DDS)の地域分析

- 北米は、がんの罹患率の高さ、高度な医療インフラ、標的を絞った個別化薬物送達ソリューションに重点を置いた研究開発への強力な投資により、2024年に41.5%という最大の収益シェアでがん治療市場における新規薬物送達システムを支配しました。

- この地域の医療提供者は、ナノ粒子、リポソーム、モノクローナル抗体などの新しい薬物送達プラットフォームに関連する臨床的有効性、毒性の低減、および患者転帰の改善をますます重視しています。

- この採用の増加は、大手製薬企業やバイオテクノロジー企業の存在、有利な規制枠組み、急速な技術革新によってさらに支えられており、北米は先進的な癌治療のリーダーとしての地位を確立しています。

米国のがん治療における新規薬物送達システム市場の洞察

がん治療における新規ドラッグデリバリーシステム(DDS)市場は、がん患者の負担増加と、正確かつ効率的な治療法への需要の高まりを背景に、2024年には北米市場において最大の収益シェアとなる84%を獲得しました。米国では、個別化がん治療への移行の一環として、ナノキャリア、抗体薬物複合体、ポリマーベースの薬物システムの導入が急速に進んでいます。さらに、がん研究に対する政府の支援、充実した臨床試験環境、そして新興技術への早期アクセスが、学術分野と商業分野の両方で市場拡大を加速させています。

欧州におけるがん治療市場における新規薬物送達システムに関する洞察

欧州におけるがん治療における新規ドラッグデリバリーシステム市場は、患者中心のケアへの関心の高まりと製剤技術の進歩に牽引され、予測期間を通じて大幅なCAGRで拡大すると予測されています。安全性と有効性に対する規制の強化と、複数のがん種における標的送達アプローチの採用増加が、市場の成長を牽引しています。さらに、特に高齢化社会におけるがん発症率の上昇と、産学連携の進展が、欧州諸国における革新的な送達ソリューションの推進につながっています。

英国のがん治療における新規薬物送達システム市場の洞察

英国のがん治療における新規ドラッグデリバリーシステム市場は、国民保健サービス(NHS)における先進的な治療デリバリーシステムの導入増加に支えられ、予測期間中に注目すべきCAGRで成長すると予想されています。政府の戦略的な取り組み、がんゲノミクスへの投資、そして医薬品研究開発における英国のリーダーシップが、急速なイノベーションを促進しています。バイオテクノロジー企業の強力な存在感と、化学療法の副作用軽減への関心の高まりが、新規デリバリープラットフォームの導入をさらに加速させています。

ドイツにおけるがん治療市場における新規薬物送達システムの洞察

ドイツのがん治療における新規ドラッグデリバリーシステム市場は、同国の強力なバイオ医薬品エコシステムとプレシジョンオンコロジーへの需要の高まりに支えられ、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツは、持続可能で患者固有の治療モデルへの取り組みを積極的に進めており、ナノメディシン、リポソーム製剤、生分解性デリバリーシステムの統合を促進しています。さらに、公的および民間の研究資金の投入と臨床試験への参加の増加が、イノベーションと導入の推進を続けています。

アジア太平洋地域におけるがん治療における新規ドラッグデリバリーシステム市場の洞察

アジア太平洋地域のがん治療における新規ドラッグデリバリーシステム市場は、がん患者の増加、急速な都市化、そして中国、日本、インドなどの国々における医療インフラの改善を背景に、2025年から2032年にかけて10.9%という最も高い年平均成長率(CAGR)で成長すると見込まれています。この地域では、手頃な価格で拡張可能なヘルスケアソリューションが重視されており、製薬会社は高度なデリバリープラットフォームの導入を迫られています。さらに、バイオテクノロジーへの投資の増加と、イノベーションとアクセス向上を目的とした政府の支援政策も、アジア太平洋地域全体で力強い市場拡大を牽引しています。

がん治療における新規ドラッグデリバリーシステム市場に関する洞察

日本のがん治療における新規ドラッグデリバリーシステム市場は、高齢化、最先端の研究力、そして安全で利便性が高く効果的ながん治療への需要の高まりにより、勢いを増しています。ナノテクノロジーと医療イノベーションにおける日本のリーダーシップは、ミセルや生分解性インプラントといったスマートデリバリーシステムの導入に貢献しています。さらに、学術機関と製薬企業の提携により、実験的治療法の実用化が臨床応用へと進んでいます。

中国におけるがん治療市場における新規薬物送達システムの動向

中国のがん治療における新規ドラッグデリバリーシステム市場は、急速に成長するヘルスケアセクター、膨大ながん患者層、そして政府主導の医薬品イノベーションへの取り組みに支えられ、2024年にはアジア太平洋地域において最大の市場収益シェアを占めました。中国の強固な製造能力とナノ医療および生物製剤への戦略的重点は、新規ドラッグデリバリーシステムの国内開発と商業化を牽引しています。国内バイオテクノロジー企業の台頭と国際連携により、中国は世界のがん治療市場において競争力のある地位を確立しています。

がん治療における新規薬物送達システムの市場シェア

がん治療業界における新しい薬物送達システムは、主に、以下を含む定評のある企業によって主導されています。

- ジョンソン・エンド・ジョンソンおよびその関連会社(米国)

- ファイザー社(米国)

- メルク社(米国)

- アストラゼネカ(英国)

- F. ホフマン・ラ・ロシュ社(スイス)

- ブリストル・マイヤーズ スクイブ社(米国)

- アムジェン社(米国)

- ノバルティスAG(スイス)

- GSK plc(英国)

- リリー(米国)

- アッヴィ社(米国)

- シーゲン社(米国)

- BINDセラピューティクス(米国)

- ブルーウィロー・バイオロジクス(米国)

- セルシオンコーポレーション(米国)

- セルジーン社(米国)

- ナントクエスト社(米国)

- ストラタ・オンコロジー(米国)

- タルベダ・セラピューティクス(米国)

- セレクタバイオサイエンス社(米国)

がん治療市場における世界の新規薬物送達システムの最新動向

- 2025年7月、ファイザー社はBIND Therapeutics社と提携し、転移性乳がんおよび膵臓がんを含む固形腫瘍の治療を目的とした次世代標的ナノ粒子薬物送達プラットフォームを発表しました。この革新的なプラットフォームは、PEG化ポリマーと腫瘍標的リガンドを用いることで、全身毒性を最小限に抑えながら治療効果を高めます。この提携は、革新的な送達技術を通じてプレシジョンオンコロジーを推進するというファイザー社のコミットメントを強化するものです。

- 2025年7月、ロシュ社は、膠芽腫治療用に設計された注射用ミセル化学療法製剤について、有望な第II相臨床試験結果を発表しました。このミセルは、腫瘍への浸透性と滞留性に優れ、標準的なアプローチと比較して治療成績を大幅に向上させました。この革新は、複雑な脳腫瘍を標的とした腫瘍内薬物送達システムにおけるロシュ社のリーダーシップを際立たせています。

- 2025年7月、インドに拠点を置く世界的なバイオ医薬品企業であるバイオコン社は、初回通過代謝を回避できるナノ粒子ベースのパクリタキセル経口製剤を発表しました。この新しい送達システムは、特に転移性乳がん患者におけるバイオアベイラビリティと患者の服薬コンプライアンスの向上を目指しています。この製品は現在、インドの迅速承認腫瘍学規制枠組みに基づいて展開されています。

- 2025年7月、GlobeNewswireのレポートによると、がん治療における新規薬物送達システム(NDS)の世界市場は2032年まで大幅に成長すると予測されています。この調査では、成長の要因として、リポソーム、生分解性インプラント、マイクロニードル、デンドリマー、ADCの研究開発の増加を挙げています。レポートでは、主要企業が特に北米、欧州、アジア太平洋地域において、標的がん治療の強化に注力していることが強調されています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。