グローバル核医学診断市場規模、株式、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

8.82 Billion

USD

19.74 Billion

2025

2033

USD

8.82 Billion

USD

19.74 Billion

2025

2033

| 2026 –2033 | |

| USD 8.82 Billion | |

| USD 19.74 Billion | |

| % | |

|

世界的な核医学の診断市場、タイプによって(SpecTの無線医薬品およびペット ラジオ医薬品)、適用(SpecTの適用およびペット塗布)、プロシージャ(中央神経系、内分泌物、Skeletal、Gastrointestinal、Gastroinary、およびPulmonary)、エンド ユーザー(病院および診断センター、研究所)- 業界動向と予測 2033

核医学の診断市場プロフィール

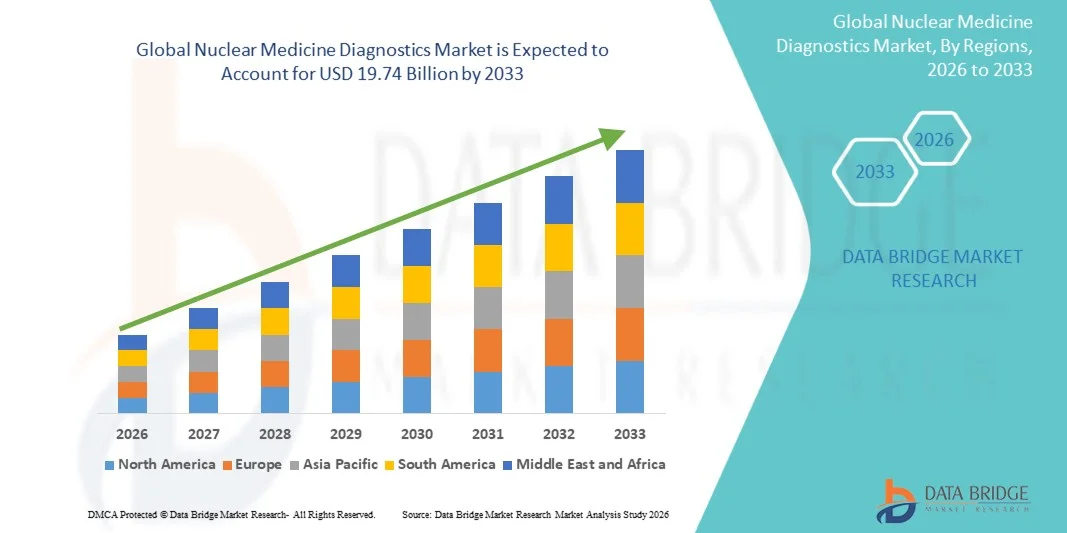

核医学の診断市場はで評価されました2025年のUSD 8.82億そして、達するために写し出されます19.74億米ドル(2033年), 成長2026年から2033年までの10.60%のCAGR. 市場は癌および心血管疾患の上昇のprevalenceによって運転される安定した拡張を目撃していますり、高度の分子イメージング技術の採用を高め、およびヘルスケア設備を渡るペット/CTおよびSPECT/CTのような雑種のイメージング システムの高められた統合を増加させます。

早期および正確な病気の診断に対する要求は、放射線薬学ベースのイメージングの使用を大幅に増加させ、臨床医が構造変化が起こる前に分子レベルで異常を検出できるようにします。 また、放射線治療の開発、シクロトロン生産能力の拡大、原子力医療インフラの支援政府の取り組みは、さらなる市場採用を加速しています。 個別化医療や標的診断アプローチの活用は、現代の医療システムにおける核医学の役割を強化する。

主な市場動向と洞察

- 北米は、先進医療インフラ、PET/SPECTイメージングの高い採用、腫瘍学診断のための強力な償還フレームワークでサポートされている2025年に38.12%の最大の収益シェアで核医学診断市場を支配しました。

- SPECT Radiopharmaceuticalsの区分は2025年の52.36%のシェアと市場を、心臓、骨および腎イメージ投射の広い臨床可用性、より低い費用の構造および広範な使用によって運転しました。

- アジア・パシフィックは、2026年から2033年までのCAGRで急速に成長する地域であると予想され、がんの予防、診断インフラの拡大、中国、インド、日本各地の核医療施設への投資の増加が期待されています。

- ペット無線医薬品は、腫瘍学およびニューロロジーにおける高解像機能イメージングの要求に応じて、7.3%のCAGRを登録するために提案された最速成長型です。

- SPECT アプリケーションセグメントは、2025年に48.91%の収益シェアを持つアプリケーションタイプカテゴリを占め、myocardial perfusion Imaging、ボーンスキャン、および腎機能評価で広く使用されている。

- 骨のスキャンの高活用によって好まれる市場の31.44%のために考慮される骨格は転移、ひびおよび伝染を検出します。

- 中央神経系セグメントは、アルツハイマー病やパーキンソン病などの神経変性障害におけるPETイメージングの応用を増加させ、7.2%のCAGRで最速成長手順カテゴリです。

市場規模と予測

- グローバル市場価値(2025):USD 8.82億

- 期待される市場価値 (2033): 米ドル 19.74 億

- 予測CAGR (2026–2033): 10.60%

- 2025年のリーディング地域:北米

- 最速成長地域:アジア太平洋地域

レポートスコープと核医学診断市場セグメント

|

アトリビュート |

核医学の診断キーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

・Siemens HealthineersのAG(ドイツ) ・GEヘルスケア(アメリカ) ・キヤノンメディカルシステムズ株式会社(日本) ・富士フイルムホールディングス株式会社(日本) ・Bracco イメージング S.p.A. (イタリア) ・カリウムファーマ(フランス) ・Cardinal Health, Inc.(米国) ・ラテウスホールディングス株式会社(米国) ・ノバルティスAG(スイス) ・ バイエルAG(ドイツ) ・エリ・リリー(米国) ・ ソテラ健康カンパニー(ノルド)(カナダ) ・IBAラジオファーマソリューション(ベルギー) ・Eckert & Ziegler SE(ドイツ) ・ジュビラントファーマリミテッド(インド) ・マレインコット医薬品(アイルランド) ・Telix Pharmaceuticals Limited(オーストラリア) ・ライフ分子イメージング社(ドイツ) ・NTP放射性SOC株式会社(南アフリカ) ・SOFIEバイオサイエンス(米国) |

|

マーケットチャンス |

・診断イメージングと標的放射線核種療法を組み合わせた物体の使用拡大 ・サイクロトロン・医薬品製造施設への出資 ・AI主導の画像再構築と定量化ツールの統合 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

核医学の診断市場の傾向

トレンド: 精密腫瘍学とTheranostic Imagingの成長

病院やイメージングセンターは、より高度に核医学診断を採用し、精度の腫瘍学をサポートし、PET/CTおよびSPECT/CTシステムによる早期の腫瘍検出、ステージング、および治療監視を可能にします。 ターゲットを絞ったラジオトレーサの統合により、臨床医はリアルタイムで分子プロセスを視覚化し、診断精度と治療計画を改善することができます。 ハイブリッドイメージングプラットフォームの利用はワークフローの効率性を高めていますが、AIによるイメージ再構築と定量分析は、高度な医療システムにおけるより広範な採用をサポートする複雑な臨床例における解釈速度と一貫性を改善しています。 たとえば、前立腺がん診断と管理におけるPSMA PET画像の活用拡大

核医学診断市場ダイナミクス

主要な市場運転者:早期の分子診断のための上昇の癌Bulddenおよび要求

がんおよび心血管障害の世界的な発生率は、これらのモーダリティが分子レベルで早期および非常に正確な病気の検出を可能にするため、原子力医療診断の需要を大幅に促進しています。 ヘルスケアプロバイダーは、腫瘍変化が見える前に疾患の進行を識別するために、PETおよびSPECTイメージングに依存し、患者の結果と生存率を改善しています。 早期スクリーニングプログラムをサポートし、核画像処理の払い戻し範囲を拡大する政府の取り組みは、開発および新興国における市場成長をさらに加速しています。 たとえば、腫瘍学的および神経障害の早期検出のためのFDG-PETスキャンの採用を成長させました。

主要拘束/チャレンジ:高コストと限定の無線医薬品の可用性

核医学診断市場における主要な拘束は、イメージングシステム、放射線治療生産、および専門施設の要件に関連した高コストで、より小さな医療センターへの採用の課題を解決します。 また、サイクロトロンインフラの限界供給チェーンのスケーラビリティに関する放射線薬学および依存の半減期が短いため、地域アクセスの分散性が生まれます。 放射性物質を取り巻く規制の複雑性は、運用上の負担とコンプライアンスコストを増加させ、市場浸透をコスト感度の高い地域に減速します。 たとえば、複数の国のサプライチェーンの混乱によるTechnetium-99mの限られた可用性。

主要市場機会:AI-Driven ImagingとTheranosticsプラットフォームの拡張

核イメージングシステムとの人工知能の統合により、より高速な画像再構築、改善された病変の検出を可能にし、臨床意思決定のための定量分析を強化することにより、強力な成長機会を提示します。 同時に、標的放射線核種療法による診断イメージングを組み合わせた医薬品の上昇は、個別化したがん治療における核医学の臨床的有用性を拡大しています。 デジタルイメージングプラットフォームやハイブリッド病院のインフラへの投資を増加させ、さらに、オンコロジー重視のケアモデルを横断して市場拡大を支援しています。 たとえば、ニューロンドクリン腫瘍および前立腺癌に対するLu-177ベースの治療の開発。

核医学の診断の市場規模

核医学の診断の市場はタイプ、適用、プロシージャおよびエンド ユーザーに基づいて区分されます。

- タイプ別

種類に基づいて、核医学の診断市場はSPECTの放射線薬学およびペット 放射薬学に分けられます。 SPECT Radiopharmaceuticalsの区分は2025年の52.36%のシェアと市場を、広範囲の臨床可用性、より低いコスト構造および心臓、骨および腎のイメージ投射の広範な使用に供給しました。 Technetium-99mなどのSPECTトレーサは、信頼性の高い診断性能と、病院やイメージングセンターのサプライチェーンを確立することで広く採用されています。 セグメントは、特にヘルスケアシステムの開発において、定期的な診断ワークフローにおける強力な統合から恩恵を受けています。 既存のガンマカメラインフラとの互換性により、採用を強化します。 心臓病および骨格イメージングにおける高度の手続き量は、需要に対応し続けています。 しかし、PETイメージングと比較して解像度制限は、高度の腫瘍学用途での使用をわずかに制限します。

ペットラジオ医薬品のセグメントは、腫瘍学および神経学における高解像機能イメージングの需要の増加によって駆動され、2026年から2033年までのCAGRで最速の成長を目撃することが期待されます。 FDGなどのPETトレーサは、早期がん検知、ステージング、治療監視に幅広く使用されています。 ハイブリッドPET/CTシステムの採用拡大は、診断精度と臨床意思決定を大幅に向上させます。 サイクロトロンインフラの拡大と、ラジオトレーの生産能力の拡大は、新興市場でのアクセシビリティを強化しています。 パーソナライズされた医療およびその用途でのライジング使用は、さらなる成長を加速しています。 新規PETトレーサーの継続的な進歩は、腫瘍学や神経変性障害への腫瘍学を超えて臨床アプリケーションを拡大しています。

- 用途別

応用に基づいて、核医学診断市場はSPECTの適用およびペット塗布に分けられます。 SPECTアプリケーションセグメントは、2025年に48.91%のシェアで市場を支配しました。主に、心筋灌流イメージング、骨のスキャン、腎機能評価の広範な使用によるものです。 定期的な病院診断の強い存在は、開発および新興医療システムの両方で、それは好ましい死亡率になります。 手続きコストを削減し、広範な払い戻しのカバレッジは、その優位性をさらにサポートします。 臨床プロトコルを確立し、ガンマイメージングシステムの広範な可用性が一貫した要求に貢献します。 非侵襲的な機能評価のための心臓学部で広く使用されています。 しかし、PETと比較して、より遅い空間分解能は、非常に複雑な腫瘍症例での使用を制限します。

ペットアプリケーションセグメントは、腫瘍学、神経学、心臓診断の活用を増加させることによって駆動され、2026年から2033年までの7.5%の最速のCAGRで成長するように計画されています。 PETイメージングは、優れた感度と量的精度を提供し、早期の疾患検出を分子レベルで実現します。 がんのステージングと治療応答評価に対するライジング要求は、採用を著しく向上しています。 CTおよびMRIのペットの統合はanatomicalの相関および診断精密を改善しています。 新たな放射線治療薬の普及は、臨床用途の拡大です。 精密医療とAIを軸とした画像解析に重点を置き、さらなる成長の勢いを強化しています。

- プロシージャ

手順に基づいて、核医学診断市場は、中枢神経系、内分泌物、骨格、消化管、内分泌尿器、肺アプリケーションに分けられます。 骨格セグメントは、2025年に31.44%のシェアで市場を支配し、転移、骨折、感染症を検出するための骨スキャンの高活用に向けました。 SPECT のイメージ投射を用いる骨のスシンチグラフィは腫瘍学および整形外科の標準的な診断用具を残します。 早期の骨異常を検出する能力は、広範囲にわたる臨床使用をサポートしています。 癌の有病、特に前立腺および母乳癌の増加は、要求を運転します。 高度なイメージングの選択肢と比較して、高い診断信頼性と費用効果の高いセグメントの利点。 臨床ガイドラインの確立により、病院全体の一貫した手続き型採用が保証されます。

中央神経系セグメントは、アルツハイマー病やパーキンソン病などの神経変性障害におけるPETイメージングの応用を増加させ、2026年から2033年までの7.2%の最速のCAGRで成長することが期待されます。 脳障害の早期診断のための成長の要求は大幅に採用を高める. アミロイドおよびタウ蛋白質を目標とする高度の放射性器は診断正確さを改善しています。 全国の高齢化人口は、神経系イメージングの需要を加速しています。 MRIによるPETの統合は、構造と機能的な脳マッピングを強化しています。 精神科および認知障害の拡大研究も市場成長に貢献しています。

- エンドユーザーによる

エンドユーザーに基づいて、核医学診断市場は、病院、診断センター、研究機関に分けられます。 病院のセグメントは、2025年に61.28%のシェアで市場を支配し、専門インフラや放射線薬処理を必要とする核画像処理の主要施設として機能する。 病院は統合された診断部から寄与し、継ぎ目が無い忍耐強い管理および処置の計画を可能にします。 腫瘍学および心臓学の診断のための高い忍耐強い流出は更に優位を高めます。 先進的なイメージングシステムおよび訓練された核医学の専門家の可用性は、手続きの効率をサポートしています。 開発地域における強力な払い戻し枠組みがアクセシビリティを高めます。 病院ベースのイメージングネットワークの継続的な拡大は、市場のリーダーシップを強化しています。

診断センターのセグメントは、外来イメージングサービスと費用対効果の高い診断ソリューションの需要の増加によって駆動され、2026年から2033年までのCAGRで最速の成長を目撃することが期待されています。 PET/CT、SPECT/CTシステムを採用し、患者の体積を増加させています。 待ち時間短縮と専門イメージングサービスは、病院と比較してより多くの患者を引き寄せています。 新興国における民間診断チェーンの拡大は、成長をサポートしています。 早期疾病検知の意識を高めることで、さらなる需要が高まります。 テクノロジカルの進歩により、スタンドアローンセンターでのコンパクトで効率的なイメージングシステム展開が可能。

核医学の診断市場の地域分析

北米は、先進医療インフラ、PET/SPECTイメージングの高い採用、腫瘍学診断のための強力な償還フレームワークでサポートされている2025年に38.12%の最大の収益シェアで核医学診断市場を支配しました。 地域はまた、十分に確立された放射線医薬品サプライチェーン、主要な診断イメージングセンターの広範な存在、および分子イメージング研究の継続的な投資から恩恵を受ける。 がんの病変を増加させ、早期および正確な病気の検出に対する需要が高まり、ハイブリッドイメージング技術の急速な採用は、北米のグローバル市場でのリーダーシップポジションを強化し続けています。

米国核医学診断市場インサイト

米国原子力医療診断市場は、がんおよび心血管疾患の負荷、高度医療インフラ、PET/CTおよびSPECT/CTイメージングシステムの高い採用による強力な成長を目撃しています。 放射線薬の生態系、強固な再燃政策、および分子イメージング研究の継続的な投資は、病院や診断センターの需要を促進しています。 臨床・研究用途における市場採用の加速化、AI対応イメージングプラットフォーム、精密オンコロジーソリューションの活用が加速化。

ヨーロッパ核医学の診断市場の洞察

欧州の核医学の診断市場はヘルスケアの革新のための強い政府サポートによって運転される世界的な収益への主要な貢献者、雑種のイメージ投射の技術、および強い臨床研究ネットワークの採用の広範な採用によって運転されます。 地域は、腫瘍学や心臓学におけるPETおよびSPECTイメージングの確立された核医学のインフラ、高度の手続き標準化、および利用の拡大に寄与します。 早期疾病検知と個別化医療に重点を置き、欧州大手医療システムにおける市場拡大をサポートします。

U.K. 核医学の診断市場の洞察

U.K. 核医学の診断市場はNHSの診断機能を拡大することによって支えられる安定した成長を経験していますり、ペット/CTのイメージ投射の採用を高め、早期の癌検出プログラムに焦点を合わせます。 先進的なイメージングインフラおよび放射線薬の製造における投資は、原子力医療サービスへのアクセスを改善しています。 オンコロジーにおけるAIベースの画像解析と臨床試験の高まりの統合により、医療施設全体の診断効率と精度が向上します。

ドイツ核医学の診断市場の洞察

ドイツ核医学の診断市場は強い医学のイメージ投射の研究開発の機能、高度の病院のインフラのために着実に拡大し、ペットおよびSPECTの技術の採用を高めます。 国のよく発達した放射線薬用サプライチェーンと精密診断に焦点を合わせ、腫瘍学、神経学、および心臓学のアプリケーションを渡る需要を運転しています。 研究開発機関とヘルスケアプロバイダー間の継続的な技術進歩と強力なコラボレーションにより、市場成長を強化しています。

アジア・太平洋核医学診断市場動向

アジア・パシフィック原子力医療診断市場は、がんの普及、ヘルスケアインフラの拡大、中国、インド、日本などの先進的なイメージング技術の導入により、急成長を目撃する見込みです。 早期疾病診断の意識を高め、核医学施設への投資を増加させ、放射線薬学の可用性の拡大が地域の市場拡大を支援しています。 ヘルスケアモダナイゼーションにおけるハイブリッドイメージングシステムと政府のイニシアチブの統合を強化し、地域全体の成長を加速します。

日本核医学の診断市場の洞察

日本核医学診断市場は、先進的なイメージング技術、高齢関連疾患の普及、および放射線医薬品開発における継続的な革新の強い採用による一貫した成長を目撃しています。 病院や研究所は、腫瘍学、神経学、心血管診断用のPET/CTおよびSPECT/CTシステムを使用してますますます。 精密医学と早期疾患の検出に重点を置いた国は、臨床設定を横断する核イメージングソリューションの採用を強化しています。

中国核医学の診断市場の洞察

中国核医学診断市場は急速に成長し、がんの発生率を高め、医療インフラを拡大し、先進医療イメージング技術のための強力な政府支援を推進しています。 病院および診断中心を渡るペット/CTおよびSPECT/CTシステムの上昇の採用は市場の要求をかなり高めます。 放射線薬の製造施設への投資、臨床研究活動の拡大、早期疾病検出の認知度の向上は、世界最速成長市場の一つとして中国を位置付けています。

核医学診断市場シェア

核医学の診断の企業は主に下記のものを含んでいる十分に確立された会社によって、導きます:

- Siemens Healthineers AG(ドイツ)

- GE HealthCare(アメリカ)

- キャノンメディカルシステムズ株式会社(日本)

- 富士フイルムホールディングス株式会社(日本)

- Bracco Imaging S.p.A.(イタリア)

- カリウムファーマ(フランス)

- カルダナルヘルス株式会社(米国)

- ランテウスホールディングス株式会社(米国)

- Novartis AG(スイス)

- バイエルAG(ドイツ)

- エリ・リリー・アンド・カンパニー(米国)

- ソテラ健康カンパニー(ノルド)(カナダ)

- IBAラジオファーマソリューション(ベルギー)

- エッカート&ジグラーSE(ドイツ)

- ジュビラントファーマリミテッド(インド)

- Mallinckrodtの薬剤(アイルランド)

- Telix Pharmaceuticals Limited(オーストラリア)

- ライフ分子イメージング GmbH(ドイツ)

- NTP Radioisotopes SOC Ltd(南アフリカ)

- SOFIEバイオサイエンス(米国)

核医学診断市場の最新動向

- 2024年5月、Siemens HealthineersはAI主導の核医学の解決と統合される次世代ペット/CTシステムが付いている分子イメージングのポートフォリオを進展させました。 これらの強化は、病変の検出性を改善し、スキャン時間を削減し、臨床診断におけるより正確な定量分析を有効にしました。 開発は、腫瘍学および神経疾患評価における精密イメージングのより広い採用をサポートしました。 また、AIインテグレーションによる核医学部を横断したデジタルトランスフォーメーションを強化しました。 高度な診断イメージング技術の革新強化Siemens Healthineersのリーダーシップ

- 2023年12月、Lantheus Holdingsは、州のがん検出のためのPETイメージングオプションを拡大し、Posluma(flotufolastat F 18注射)のFDA承認を受けました。 放射線薬学は、そのフッ素-18の同位体によるより効率的なイメージングを可能にしました。これにより、より長い半減期を提供し、ガリウムベースのエージェントと比較して物流を改善しました。 診断センターや病院を横断したPSMA PET画像のアクセシビリティを強化しました。 また、原子力医学の手順のワークフローの効率化とスケーラビリティの向上も行っています。 承認は精密腫瘍学の診断のペット イメージングの役割を強化しました

- 2023年6月、GE HealthCareはOmni Legend PET/CTシステムを立ち上げ、核医学診断イメージング性能を向上させました。 腫瘍学、心臓学、神経学の応用を支えるAI対応の画像再構築により、感度、高速スキャン時間、AI対応画像の改良を行いました。 この革新は臨床設定の診断正確さそしてワークフローの効率を著しく改善しました。 また、病院やイメージングセンターのハイブリッドPET/CTシステムの導入を強化しました。 先進的な分子イメージングプラットフォームの世界的な需要を反映

- 2022年5月、NovatisはPluvicto (lutetium Lu 177 vipivotide tetraxetan)のためのFDAの承認を、前立腺癌のイメージ投射および処置のranostic適用を拡大しました受け取りました。 米国食品医薬品局の承認は、PSMA陽性転移性前立腺癌の標的放射線量とPETベースの患者選択を統合することにより、核医学診断の主要な進歩をマークした。 この開発は、がんセンターを横断する放射線薬学のワークフローを強化し、放射線薬学イメージングの採用を加速しました。 また、標的療法の指導における分子イメージングの拡大の役割も強調した。 承認は、地球規模の核医学へのシフトを大幅に強化しました。

- 2022年3月、米国FDA承認ロカメッツ(ガリウムガ68ゴゼトチド)で、前立腺がん診断のためにPSMA PETイメージングを強化。 承認は疑わしい転移か再発の患者の PSMA 陽性の損害を検出するための非常に正確なペット イメージングを可能にしましたり、staging および処置の計画を著しく改善します。 この開発は、核医学診断におけるガリウムベースの放射線器の使用を拡大し、腫瘍学ワークフローにおけるPET/CTの採用を強化しました。 また、医療システム全体の前立腺がん患者の早期発見能力も向上しました。 標的分子イメージング技術の承認がより広い臨床統合をサポート

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。