グローバル光導波計表示市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

17.42 Billion

USD

45.97 Billion

2025

2033

USD

17.42 Billion

USD

45.97 Billion

2025

2033

| 2026 –2033 | |

| USD 17.42 Billion | |

| USD 45.97 Billion | |

| % | |

|

光学導波ガイドディスプレイ市場セグメンテーション、タイプ(チャンネル波ガイドと平面波ガイド)、材料タイプ(電気光学導波ガイド、シリコン導波ガイド、半導体導波ガイド、ガラス導波ガイド、ポリマー導波ガイド、その他)、製造プロセス(リソグラフィ方法、マイクロレプリケーション方法、およびフォトアドレス方式)、光学インターコネクション(ボード対ボード光学インターコネクション、光学式バックプレーン、オンチップ光学インターコネクション、その他)、光学機器、光学機器、光学機器、光学機器、光学機器、光学機器、光学機器、光学機器、光学機器、その他

光学導波路の表示市場プロフィール

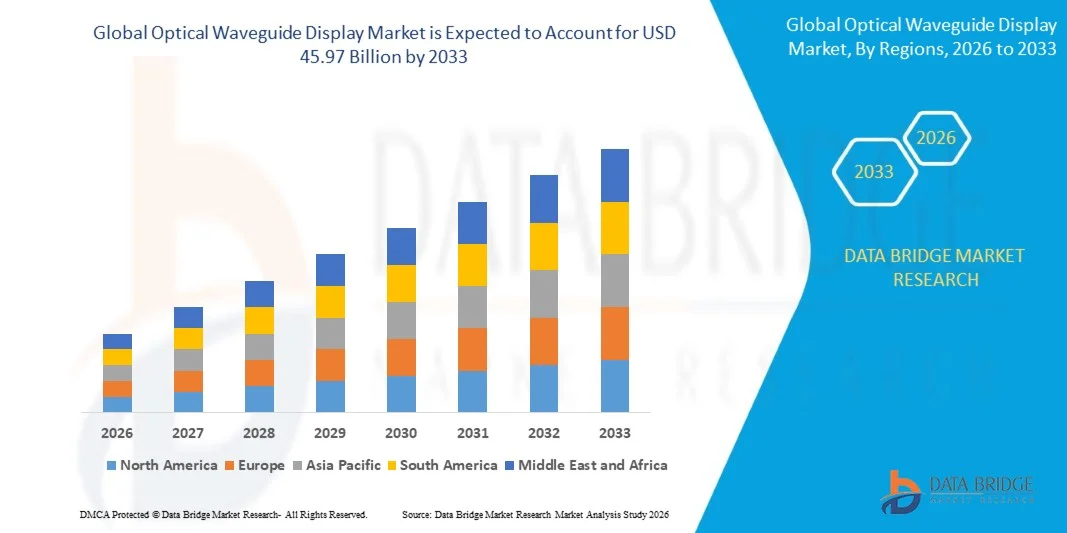

データブリッジ市場調査分析では、光波路表示市場が評価されました2025年のUSD 17.42億そして、達するために写し出されます2033年までに45.97億米ドル, 成長2026年から2033年にかけて12.90%のCAGR. 市場は拡張された現実およびバーチャル リアリティ装置の採用の増加によって運転される急速な成長を経験し、軽量の近い目の表示のための増加の要求を増加し、スマートなガラス、ヘッド取付けられた表示および自動車ヘッド アップ表示システムの波ガイドの技術の統合を拡大します。

消費者向け電子機器、医療、産業訓練、防衛、自動車分野における没入型デジタル体験の必要性は、光導波器ディスプレイ技術を採用するメーカーを奨励しています。 これらのディスプレイは、従来の光学ディスプレイシステムに関連したサイズと重量制限を削減しながら、コンパクトなフォームファクター、高輝度、広い視野、および改善された画像品質を可能にします。 AR対応スマートメガネ、複合現実プラットフォーム、次世代車両ディスプレイ技術への投資を増加させ、市場拡大を支援しています。

主な市場動向と洞察

- 北米は、2025年に38.4%の最大の収益シェアを誇る光導波路ディスプレイ市場を支配し、ARおよび混合現実技術の強力な投資、主要な技術企業の存在、および防衛、ヘルスケア、産業訓練、および消費者エレクトロニクスアプリケーションの横断波路ベースのディスプレイの普及を支持しました。

- 2026年から2033年までの15.8%のCAGRを記録し、アジア太平洋は急速に成長する地域であることが期待されます。 成長は、消費者向け電子機器製造の急速な拡大、ARとVR技術の上昇投資、スマートウェアラブル機器の採用の増加、中国、日本、韓国、インドの強力なディスプレイコンポーネント製造能力の向上によって推進されています。

- Planar Waveguideセグメントは、拡張現実ディスプレイ、光通信システム、およびコンパクトフォトニック集積回路における広範な使用によって駆動され、2025年に約58.6%の最大の市場収益シェアを保持しました。 平面導波ガイドは、薄型ディスプレイアーキテクチャ、効率的な光伝播、大規模な製造プロセスをサポートする能力との互換性のために好まれています。

- チャネルのWaveguideの区分は高密度光学相互接続のための増加された要求によって運転される2026から2033への14.2%のCAGRの最も速い成長を、Photonicの破片および高度の近い目の表示システムに登録するために写し出されます。 データセンター、通信、および高性能コンピューティングアプリケーションにおけるライジングの採用は、セグメントの拡大を加速しています。

- ガラス導波ガイドセグメントは、2025年に約31.8%の最大の市場収益シェアを保持し、高光学透明度、低伝搬損失、ARスマートメガネおよびヘッドマウントディスプレイシステムでの広範な使用でサポートされています。 ガラスベースの導波ガイドは、高画像の明快さと光学耐久性を必要とする、消費者および企業ARデバイスにますます好まれています。

- シリコン・ウェーブガイド・セグメントは、2026年から2033年にかけて、シリコンフォトニクスの高速データ伝送、AIデータセンター、光学コンピューティングシステムの導入を加速させ、成長率を最大15.6%のCAGRで最速化することを計画しています。 半導体製造プロセスとシリコン波ガイドの統合が拡大し、スケーラブルで費用対効果の高い生産をサポートします。

- リソグラフィ法のセグメントは、2025年に約46.7%の最大の市場収益シェアを保持し、非常に精密な分裂格子、光学構造、および統合された導波管コンポーネントを生成する能力によって駆動しました。 高度なARディスプレイや半導体フォトニクス用途で高精度・光学性能が求められます。

- マイクロレプリケーション・メソッド・セグメントは、2026年から2033年までのCAGRで最速の成長を発揮し、より低コスト、高容量のポリマーおよびガラス・ガイド・コンポーネントの需要が高まっています。 製造業者は複雑な光学構造を効率的に複製し、消費者のスマート ガラスおよび自動車ヘッドアップ表示の適用のための拡張性を改善することを可能にします。

- On-Chip光学相互接続部門は、高性能コンピューティング、AIアクセラレータ、データセンターインフラストラクチャにおけるフォトニック集積回路の採用を増加させることで、約29.4%の2025で最大の市場収益シェアを保持しました。 オンチップ光相互接続は、従来の電気相互接続と比較して、信号損失、消費電力、データ伝送レイテンシを削減するのに役立ちます。

- チップ・ツー・チップ・オプティカル・インターコネクション・セグメントは、プロセッサ、メモリ・システム、AIコンピューティング・モジュール間の高帯域接続の需要が高まっています。 先進的な半導体パッケージングと光学コンピューティング技術の展開が加速するセグメント成長。

- Computing セグメントは、AR および VR デバイス、スマート メガネ、高性能コンピューティング システム、次世代ディスプレイ プラットフォームにおける光導波技術の統合を加速することにより、2025 年に約 24.9% の最大の市場収益シェアを保持しました。 コンパクトで高解像、エネルギー効率の高い視覚化技術に対する成長要求は、セグメント優位性をサポートします。

- 航空機および自動車分野は、拡張現実のヘッドアップディスプレイ、高度な運転者支援システム、コックピット可視化技術、および接続された車両プラットフォームの展開を増加させることによって駆動され、2026年から2033年までのCAGRで最速の成長を登録する予定です。 スマートモビリティと航空ディスプレイシステムへの投資を加速させ、このセグメント全体で採用を加速します。

市場規模と予測

- グローバル市場価値(2025):USD 17.42億

- 期待される市場価値(2033):USD 45.97億

- 予測CAGR (2026–2033): 12.90%

- 2025年のリーディング地域:北米

- 成長する地域:アジア太平洋地域

レポートスコープと光学導波ガイドの表示市場区分

|

アトリビュート |

光学導波ガイドの表示キーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ

ヨーロッパ

アジアパシフィック

中東・アフリカ

南米

|

|

主要市場プレイヤー |

・Waveguide 光学技術(アメリカ) |

|

マーケットチャンス |

•拡張現実のスマートなガラスの拡張 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、地理的に代表される企業指向の生産と能力、ディストリビューターおよびパートナーのネットワークレイアウト、詳細および更新された価格の傾向分析、サプライチェーンと需要の欠陥分析が含まれます。 |

光学導波路の表示市場トレンド

傾向:拡張現実のスマートなガラスおよび高性能のWaveguideの光学適用の成長

消費者向け電子機器、産業、ヘルスケア、自動車、防衛分野における軽量・没入型・ハンズフリーのデジタルインターフェースの需要拡大が加速し、光導波路表示技術の採用を加速しています。 慣習的なヘッド取付けられた表示は頻繁にかさばらしく、限界のユーザーの慰めを、光学導波器はより薄く、透明、および物理的な環境にデジタル コンテンツを上敷くことができるより密集した近い目の表示設計を可能にします。

拡張現実のスマートなガラスでは、製造業者は微小LEDおよびLCoSの表示エンジンが付いているdiffractive、反射およびレーザー光線写真の波ガイドを統合して明るさ、視野およびイメージの均等性を改善します。 たとえば、MetaはオリオンARメガネのプロトタイプを2020年9月に導入しました。シリコンカーバイドの分光波ガイド、70度の視野、98グラムのフォームファクター、ガラスのようなデバイスでより広い視覚的な経験を提供することに重点を置いています。

企業のARの適用の拡大はまた産業訓練、遠隔援助、維持および外科視覚化の波ガイドの表示のための要求を高めます。 また、自動車メーカーは、ドライバーの視線内でのナビゲーションや安全情報をプロジェクトするために、導波ガイドベースのヘッドアップディスプレイを探索しています。 2024年に発表されたリサーチは、メタサーフェス波ガイドを用いたフルカラー3Dレーザー光線写真拡張現実ディスプレイを実証し、継続的な進歩を強調し、視覚的現実とコンパクトな光学アーキテクチャを改善しました。

光学導波ガイドの表示市場 動的

主市場運転者:ARおよび混合された現実装置の上昇の採用

拡張現実、混合現実、およびウェアラブルコンピューティングデバイスへの投資を成長させることは、光導波器ディスプレイの強力な需要を促進しています。 企業や消費者は、従来のヘッドセットに関連付けられているバルクなしで、デジタルオーバーレイ、リアルタイム情報、没入型視覚化を提供することができるコンパクトなディスプレイ技術を必要としています。

テクノロジー企業は、産業、ヘルスケア、防衛、消費者向けアプリケーション向けに、導電性スマートメガネを開発しています。 たとえば、Metaのオリオンプロトタイプは、シリコンカーバイドの分光式波ガイドと3パネルフルカラーのマイクロLEDディスプレイエンジンを組み合わせ、高度な導波ガイドアーキテクチャが、軽量なウェアラブルデバイスで高輝度ARコンテンツをサポートできるかを実証しています。

同様に、産業組織は、機器のメンテナンス、リモートエキスパートの指導、および作業者のトレーニングのためにARヘッドセットを使用しており、印刷されたマニュアルの必要性を減らし、コンテキスト情報へのアクセスを改善します。 AR-assisted手術の系統的レビューは、2013年から2020年の91の資格試験を識別し、最も一般的なアプリケーションコンテキストを表す外科的ガイダンスで、臨床視覚化ワークフローにおける光学シースルーディスプレイの使用を拡大することを示しています。

主要な拘束/挑戦:高い製造業の費用および光学性能の限定

光学導波器は高い製作費用、複雑な光学設計の条件および明るさ、色の均等性、視野の分野および軽い効率の限界に関連した直面の挑戦を表示します。 高品質の回折格子および精密光学基質を作り出すことは専門にされた材料、高度のリソグラフィおよび厳しい品質管理を、ARのスマートなガラスおよびヘッド取付けられた表示システムの全体的なコストを高めます要求します。

メーカーは、画像の解像度、アイボックスサイズ、およびコンパクトなフォームファクターで、幅広い視野をバランス良くする必要があります。 たとえば、Metaのオリオンプロトタイプは、Xreal眼鏡の約46度とHoloLens 2の52度と比較して、70度の視野を達成し、広範なAR経験を配信することに関与する進捗と継続的なエンジニアリングの複雑さの両方をイラスト化しました。

加えて、ウェーブガイドディスプレイは、異なる周囲照明条件下で、ストレイライト、虹の影響、コントラストの減少、および画像歪みなどの視覚的アーティファクトを体験することができます。 これらの制限は、ユーザーの快適性に影響を及ぼし、コストに敏感な消費者市場におけるより広い採用を制限することができます。特に、従来のディスプレイは低コストの代替手段を提供します。

主要市場の機会:自動車ヘッドアップの表示および企業のARの解決の統合

自動車用ヘッドアップディスプレイ、コネクティッド車、工業用ウェアラブル、次世代コンシューマースマートメガネは、光導波器ディスプレイプロバイダにとって重要な機会を作り出しています。 ウェーブガイド技術は、ナビゲーション、コリジョン警告、スピード情報、および拡張された運転ガイダンスをドライバーの視野に直接プロジェクションし、コンパクトなダッシュボード設計を維持することができます。

自動車OEMは、拡張現実のヘッドアップディスプレイシステムを評価し、運転者の意識を改善し、気晴らしを削減します。 企業環境では、光学導波器ディスプレイは、倉庫の操作、フィールドサービス、製造検査、防衛訓練のためのスマート ガラスに統合され、労働者はマニュアルタスクを中断することなくデジタル指示にアクセスすることができます。

また、メタサーフェス波ガイド、マイクロLEDディスプレイエンジン、レーザー光素子の進歩により、ディスプレイの効率性や視覚的品質が向上します。 2024年に発表されたリサーチは、メタサーフェイスの波ガイドに基づいて、フルカラー3Dレーザー光線写真拡張現実ディスプレイを実証し、ヘルスケア、航空宇宙、および消費者の電子機器アプリケーションにおけるコンパクトで高解像度の視覚化システムのための将来の機会を支援しました。

光学導波ガイドの表示市場規模

市場はタイプ、物質的なタイプ、製作プロセス、光学相互連結および適用に基づいて区分されます。

• タイプによって

タイプに基づいて、光学導波路表示市場はチャネルの導波路および平面の波ガイドに分けられます。 Planar Waveguideセグメントは、拡張現実ディスプレイ、光通信システム、およびコンパクトフォトニック集積回路における広範な使用によって駆動され、2025年に約58.6%の最大の市場収益シェアを保持しました。 平面導波ガイドは、薄型ディスプレイアーキテクチャ、効率的な光伝播、大規模な製造プロセスをサポートする能力との互換性のために好まれています。

チャネルのWaveguideの区分は高密度光学相互接続のための増加された要求によって運転される2026から2033への14.2%のCAGRの最も速い成長を、Photonicの破片および高度の近い目の表示システムに登録するために写し出されます。 データセンター、通信、および高性能コンピューティングアプリケーションにおけるライジングの採用は、セグメントの拡大を加速しています。

•材料のタイプによって

素材の種類に基づいて、市場は、電気光学導波ガイド、シリコン導波ガイド、半導体導波ガイド、ガラス導波ガイド、ポリマー導波ガイドなどに分かれています。 ガラス導波ガイドセグメントは、2025年に約31.8%の最大の市場収益シェアを保持し、高光学透明度、低伝搬損失、ARスマートメガネおよびヘッドマウントディスプレイシステムでの広範な使用でサポートされています。 ガラスベースの導波ガイドは、高画像の明快さと光学耐久性を必要とする、消費者および企業ARデバイスにますます好まれています。

シリコン・ウェーブガイド・セグメントは、2026年から2033年にかけて、シリコンフォトニクスの高速データ伝送、AIデータセンター、光学コンピューティングシステムの導入を加速させ、成長率を最大15.6%のCAGRで最速化することを計画しています。 半導体製造プロセスとシリコン波ガイドの統合が拡大し、スケーラブルで費用対効果の高い生産をサポートします。

• 製造プロセスによって

製造プロセスに基づいて、市場はリソグラフィ方法、マイクロレプリケーション方法、およびフォトアドレス方法に分けられます。 リソグラフィ法のセグメントは、2025年に約46.7%の最大の市場収益シェアを保持し、非常に精密な分裂格子、光学構造、および統合された導波管コンポーネントを生成する能力によって駆動しました。 高度なARディスプレイや半導体フォトニクス用途で高精度・光学性能が求められます。

マイクロレプリケーション・メソッド・セグメントは、2026年から2033年までのCAGRで最速の成長を発揮し、より低コスト、高容量のポリマーおよびガラス・ガイド・コンポーネントの需要が高まっています。 製造業者は複雑な光学構造を効率的に複製し、消費者のスマート ガラスおよび自動車ヘッドアップ表示の適用のための拡張性を改善することを可能にします。

•光学相互接続による

光学相互連結に基づいて、市場は、基板対板光相互接続、光学バックプレーン、オンチップ光相互接続、インターボード、チップ対チップ光相互接続、その他に分けられます。 On-Chip光学相互接続部門は、高性能コンピューティング、AIアクセラレータ、データセンターインフラストラクチャにおけるフォトニック集積回路の採用を増加させることで、約29.4%の2025で最大の市場収益シェアを保持しました。 オンチップ光相互接続は、従来の電気相互接続と比較して、信号損失、消費電力、データ伝送レイテンシを削減するのに役立ちます。

チップ・ツー・チップ・オプティカル・インターコネクション・セグメントは、プロセッサ、メモリ・システム、AIコンピューティング・モジュール間の高帯域接続の需要が高まっています。 先進的な半導体パッケージングと光学コンピューティング技術の展開が加速するセグメント成長。

• 適用によって

アプリケーションに基づいて、市場は、検査装置、高性能サーバー、プリンター、航空機、自動車、タブレットPC、超高ビジョン、医療機器、コンピューティング、ルータなどに分かれています。 Computing セグメントは、AR および VR デバイス、スマート メガネ、高性能コンピューティング システム、次世代ディスプレイ プラットフォームにおける光導波技術の統合を加速することにより、2025 年に約 24.9% の最大の市場収益シェアを保持しました。 コンパクトで高解像、エネルギー効率の高い視覚化技術に対する成長要求は、セグメント優位性をサポートします。

航空機および自動車分野は、拡張現実のヘッドアップディスプレイ、高度な運転者支援システム、コックピット可視化技術、および接続された車両プラットフォームの展開を増加させることによって駆動され、2026年から2033年までのCAGRで最速の成長を登録する予定です。 スマートモビリティと航空ディスプレイシステムへの投資を加速させ、このセグメント全体で採用を加速します。

光学導波路の表示市場地域分析

北アメリカの光学Waveguideの表示市場洞察

北米は、2025年に約38.4%の最大の収益シェアを誇る光導波路ディスプレイ市場を占め、拡張現実、混合現実、防衛視覚化、および先進的な消費者電子機器への強力な投資によってサポートされています。 主要なテクノロジー企業、半導体メーカー、AR デバイス開発者のプレゼンスから、軽量スマート メガネと高精細近なディスプレイ プラットフォームに焦点を当てた領域の利点。 産業訓練、リモート・アシスタンスおよび維持の操作のための企業のARの解決の高める採用は市場拡大を支えます。

U.S.光学導波ガイドの表示市場洞察

米国の光導波ガイドディスプレイ市場は、ARスマートメガネ、混合現実のヘッドセット、および高度なヘッドアップディスプレイシステムの開発によって燃料を供給し、北米で2025で最大の収益シェアをキャプチャしました。 テクノロジー企業や防衛機関は、没入型視覚化、リアルタイムデータオーバーレイ、ハンズフリーな運用ワークフローをサポートする、光学導波ガイドソリューションにますます投資しています。 マイクロLEDディスプレイエンジン、AI対応ウェアラブル、光学コンピューティングプラットフォームの高まりに伴い、市場成長をさらに強化しています。

ヨーロッパの光学導波ガイドの表示市場洞察

欧州光導波路表示市場は、主に自動車ヘッドアップディスプレイ、産業オートメーション技術、および企業ARプラットフォームの採用の増加によって駆動され、2026年から2033年までの強い成長を目撃する予定です。 先進的な製造、コネクティッド・モビリティ、デジタル・トランスフォーメーションに重点を置き、自動車、航空宇宙、ヘルスケア、産業用途における導波ガイドベースの可視化システムの展開を奨励しています。 エネルギー効率とコンパクトなディスプレイ技術に対する需要の拡大も支援しています。

U.K. 光学導波ガイドの表示市場洞察

U.K.光導波路ディスプレイ市場は、没入型技術、防衛近代化プログラム、および産業用ARアプリケーションへの投資の増加によって駆動され、2026年から2033年までの重要な成長を目撃する予定です。 企業は、リモートコラボレーション、メンテナンスサポート、および労働力トレーニングのためのスマートメガネと光学ヘッドマウントディスプレイを採用しています。 国の強力な研究エコシステムと空間コンピューティング技術の普及は、先進的なウェーブガイド表示ソリューションの採用を加速しています。

ドイツ光導波計表示市場情報

ドイツの光導波器ディスプレイ市場は、2026年から2033年まで着実に成長し、自動車の拡張現実のヘッドアップディスプレイ、強力な産業オートメーション機能、高度な光学技術に対する需要の増加によって燃料を供給することが期待されています。 ドイツの自動車・製造分野は、ドライバーの支援、生産ラインの視覚化、品質検査の用途の波ガイドディスプレイを詳しく調べています。 精密エンジニアリングと高性能光学系が成長し、市場開拓をサポートします。

アジア・パシフィック・オプティカル・ウェーブガイド・ディスプレイ市場情報

アジア太平洋光導波ガイドディスプレイ市場は、2026年から2033年までの最速成長率を目撃し、消費者エレクトロニクス製造の急激な拡大、ARやVR技術の投資の増加、中国、日本、韓国、インドのスマートウェアラブル機器の採用を加速する見込みです。 ディスプレイコンポーネント、半導体デバイス、光学材料の主要生産拠点として、導波路表示システムの有用性とアクセシビリティの向上が図れます。

ジャパン・オプティカル・ウェーブガイドディスプレイ・マーケット・インサイト

日本光学導波器ディスプレイ市場は、先進エレクトロニクス産業、オートメーション技術の高度採用、コンパクトディスプレイソリューションの需要増加による2026年から2033年までの強い成長を目撃する見込みです。 日本メーカーは、スマートメガネ、自動車用ディスプレイ、医療用ビジュアライゼーションシステム、工業用検査装置などの光学導波技術を開発しています。 ロボティックス、ヘルスケア機器、コネクティッド製造インフラを備えたARプラットフォームの高まる統合により、市場成長をさらに加速しています。

中国光導波ガイドディスプレイ市場洞察

2025年にアジア・パシフィックで最大の市場収益シェアを占める中国光導波路ディスプレイ市場は、家庭用ディスプレイと半導体製造能力の急速な発展とARスマートメガネへの投資を拡大し、強力な家電製品生産に起因しています。 中国は、消費者用ウェアラブル、産業用ARデバイス、自動車用ヘッドアップディスプレイ、スマート製造システムを横断する光導波路ディスプレイ技術を導入しています。 費用対効果の高い光学部品および大きい技術の焦点を合わせるデジタル インフラのための政府サポートは市場拡大をかなり推進しています。

光学導波路の表示市場シェア

光学導波路の表示企業は主に下記のものを含んでいる十分に確立された会社によって、導きます:

• 導波路光学技術(米国)

•HFCL限定(インド)

• LEONI AG(ドイツ)

・フジクラ株式会社(日本)

・コーニング株式会社(米国)

• ステライトテクノロジーリミテッド(インド)

・古河電気工業株式会社(日本)

・Prysmianグループ(イタリア)

・株式会社フィニサー(米国)

・住友電気工業株式会社(日本)

• 内腔ホールディングス株式会社(米国)

・株式会社コヒーレント(米国)

・II-VI社(米国)

• NKT A/S (デンマーク)

• OFS Fitel、LLC(米国)

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界の光導波路ディスプレイ市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界の光導波路ディスプレイ市場への参入

2.3 ベンダーポジショニンググリッド

2.4 テクノロジーライフライン曲線

2.5 マーケットガイド

2.6 多変量モデリング

2.7 トップからボトムまでの分析

2.8 測定基準

2.9 ベンダーシェア分析

2.1 主要な一次面接からのデータポイント

2.11 主要な二次データベースからのデータポイント

2.12 世界の光導波路ディスプレイ市場:調査スナップショット

2.13 仮定

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 バリューチェーン分析

5.2 ブランド分析

5.3 エコシステム市場マップ

5.4 技術動向

5.5 勝利の戦略

5.6 ポーターの5つの力の分析

6 世界の光導波路ディスプレイ市場(タイプ別)

6.1 概要

6.2 平面導波管

6.3チャンネルウェーブガイド

7 世界の光導波路ディスプレイ市場(製造プロセス別)

7.1 概要

7.2 リソグラフィー法

7.3 マイクロ複製法

7.4 写真アドレス方式

8 世界の光導波路ディスプレイ市場(光インターコネクト別)

8.1 概要

8.2 基板間光相互接続

8.3 チップ間光インターコネクト

8.4 オンチップ光インターコネクション

8.5 光バックプレーン

8.6 インターボード

8.7 その他

9 世界の光導波路ディスプレイ市場(垂直市場別)

9.1 概要

9.2 タブレットとPCS

9.2.1 タイプ別

9.2.1.1. 平面導波管

9.2.1.2. チャネル導波管

9.3 航空機

9.3.1 タイプ別

9.3.1.1. 平面導波管

9.3.1.2. チャネル導波管

9.4 医療機器

9.4.1 タイプ別

9.4.1.1. 平面導波管

9.4.1.2. チャネル導波管

9.5 高性能サーバー

9.5.1 タイプ別

9.5.1.1. 平面導波管

9.5.1.2. チャネル導波管

9.6 自動車

9.6.1 タイプ別

9.6.1.1. 平面導波管

9.6.1.2. チャネル導波管

9.7 その他

9.7.1 タイプ別

9.7.1.1. 平面導波管

9.7.1.2. チャネル導波管

10 地域別世界光導波路ディスプレイ市場

10.1 世界の光導波路ディスプレイ市場(上記のすべての区分は、この章では国別に表されています)

10.1.1 北米

10.1.1.1. 米国

10.1.1.2. カナダ

10.1.1.3. メキシコ

10.1.2 ヨーロッパ

10.1.2.1. ドイツ

10.1.2.2. フランス

10.1.2.3. 英国

10.1.2.4. イタリア

10.1.2.5. スペイン

10.1.2.6. ロシア

10.1.2.7. トルコ

10.1.2.8. ベルギー

10.1.2.9. オランダ

10.1.2.10. スイス

10.1.2.11. その他のヨーロッパ諸国

10.1.3 アジア太平洋

10.1.3.1. 日本

10.1.3.2. 中国

10.1.3.3. 韓国

10.1.3.4. インド

10.1.3.5. オーストラリア

10.1.3.6. シンガポール

10.1.3.7. タイ

10.1.3.8. マレーシア

10.1.3.9. インドネシア

10.1.3.10. フィリピン

10.1.3.11. その他のアジア太平洋地域

10.1.4 南アメリカ

10.1.4.1. ブラジル

10.1.4.2. アルゼンチン

10.1.4.3. 南米のその他の地域

10.1.5 中東およびアフリカ

10.1.5.1. 南アフリカ

10.1.5.2. エジプト

10.1.5.3. サウジアラビア

10.1.5.4. アラブ首長国連邦

10.1.5.5. イスラエル

10.1.5.6. その他の中東およびアフリカ

10.2 主要国別の主な洞察

11 世界の光導波路ディスプレイ市場、企業概要

11.1 企業シェア分析:北米

11.2 企業シェア分析:ヨーロッパ

11.3 企業シェア分析:アジア太平洋地域

11.4 合併と買収

11.5 新製品の開発と承認

11.6 拡張

11.7 規制の変更

11.8 パートナーシップおよびその他の戦略的展開

12 世界の光導波路ディスプレイ市場、SWOT分析

13 世界の光導波路ディスプレイ市場、企業概要

13.1 ソニー株式会社

13.1.1 会社概要

13.1.2 収益分析

13.1.3 地理的存在

13.1.4 製品ポートフォリオ

13.1.5 最近の動向

13.2 コーニング社

13.2.1 会社概要

13.2.2 収益分析

13.2.3 地理的存在

13.2.4 製品ポートフォリオ

13.2.5 最近の動向

13.3 導波路光技術

13.3.1 会社概要

13.3.2 収益分析

13.3.3 地理的存在

13.3.4 製品ポートフォリオ

13.3.5 最近の動向

13.4 レオニAG

13.4.1 会社のスナップショット

13.4.2 収益分析

13.4.3 地理的存在

13.4.4 製品ポートフォリオ

13.4.5 最近の開発

13.5 HFCLリミテッド

13.5.1 会社のスナップショット

13.5.2 収益分析

13.5.3 地理的存在

13.5.4 製品ポートフォリオ

13.5.5 最近の開発

13.6 フジクラ株式会社

13.6.1 会社概要

13.6.2 収益分析

13.6.3 地理的存在

13.6.4 製品ポートフォリオ

13.6.5 最近の動向

13.7 古河電気工業株式会社

13.7.1 会社のスナップショット

13.7.2 収益分析

13.7.3 地理的存在

13.7.4 製品ポートフォリオ

13.7.5 最近の開発

13.8 プリスミアングループ

13.8.1 会社のスナップショット

13.8.2 収益分析

13.8.3 地理的存在

13.8.4 製品ポートフォリオ

13.8.5 最近の開発

13.9 フィニサー株式会社

13.9.1 会社概要

13.9.2 収益分析

13.9.3 地理的存在

13.9.4 製品ポートフォリオ

13.9.5 最近の開発

13.1 住友電工株式会社

13.10.1 会社概要

13.10.2 収益分析

13.10.3 地理的存在

13.10.4 製品ポートフォリオ

13.10.5 最近の開発

13.11 デジレンズ

13.11.1 会社概要

13.11.2 収益分析

13.11.3 地理的存在

13.11.4 製品ポートフォリオ

13.11.5 最近の動向

13.12 スターライトテクノロジーズリミテッド

13.12.1 会社概要

13.12.2 収益分析

13.12.3 地理的存在

13.12.4 製品ポートフォリオ

13.12.5 最近の開発

13.13 ルムスビジョン

13.13.1 会社概要

13.13.2 収益分析

13.13.3 地理的存在

13.13.4 製品ポートフォリオ

13.13.5 最近の動向

13.14 マジック・リープ・ワン

13.14.1 会社概要

13.14.2 収益分析

13.14.3 地理的存在

13.14.4 製品ポートフォリオ

13.14.5 最近の動向

13.15 マイクロソフト株式会社

13.15.1 会社概要

13.15.2 収益分析

13.15.3 地理的存在

13.15.4 製品ポートフォリオ

13.15.5 最近の開発

13.16 トゥルーライフオプティクス

13.16.1 会社概要

13.16.2 収益分析

13.16.3 地理的存在

13.16.4 製品ポートフォリオ

13.16.5 最近の動向

13.17 揚子江光ファイバーケーブル

13.17.1 会社概要

13.17.2 収益分析

13.17.3 地理的存在

13.17.4 製品ポートフォリオ

13.17.5 最近の動向

13.18 ヴジックス

13.18.1 会社概要

13.18.2 収益分析

13.18.3 地理的存在

13.18.4 製品ポートフォリオ

13.18.5 最近の動向

13.19 ディスペリックス

13.19.1 会社概要

13.19.2 収益分析

13.19.3 地理的存在

13.19.4 製品ポートフォリオ

13.19.5 最近の動向

13.2 陵西AR

13.20.1 会社概要

13.20.2 収益分析

13.20.3 地理的存在

13.20.4 製品ポートフォリオ

13.20.5 最近の開発

注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。調査では100社以上の企業を紹介しており、企業リストはご要望に応じて変更または差し替えられる場合があります。

関連レポート14件

15 アンケート

16 データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。