膵臓腫瘍治療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.97 Billion

USD

5.49 Billion

2024

2032

USD

2.97 Billion

USD

5.49 Billion

2024

2032

| 2025 –2032 | |

| USD 2.97 Billion | |

| USD 5.49 Billion | |

| % | |

|

膵臓腫瘍治療市場における世界のセグメント化:種類別(膵外分泌腫瘍、膵神経内分泌腫瘍)、治療(化学療法、標的療法、放射線療法、ホルモン療法、緩和ケアなど)、診断(血液検査、コンピュータ断層撮影(CT)スキャン、磁気共鳴画像(MRI)など)、投与量(錠剤、注射剤など)、投与経路(経口、静脈内など)、エンドユーザー(クリニック、病院など)、流通チャネル(病院薬局、小売薬局、オンライン薬局) - 2032年までの業界動向と予測

膵臓腫瘍治療市場規模

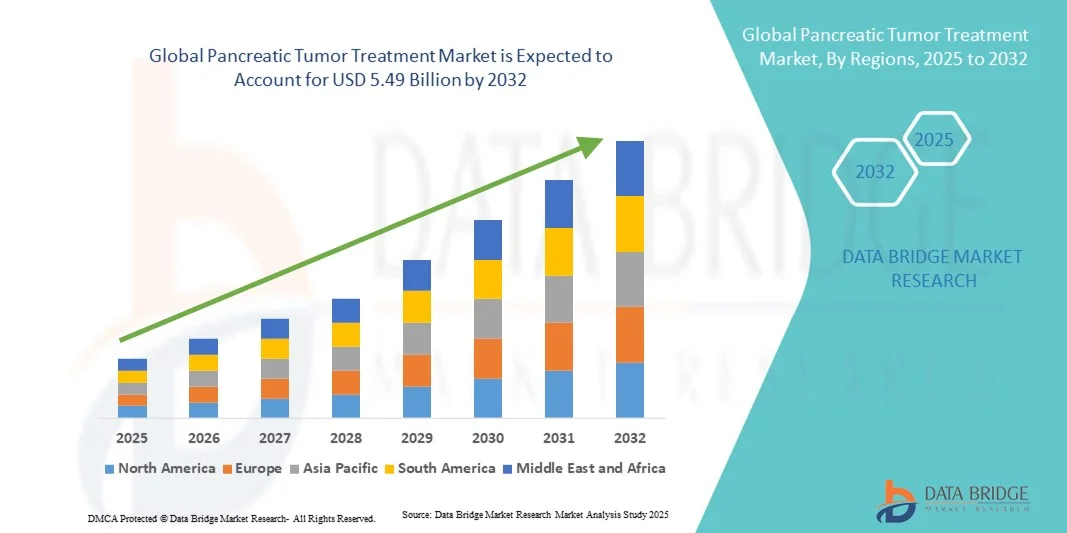

- 世界の膵臓腫瘍治療市場規模は2024年に29億7000万米ドルと評価され、予測期間中に8.00%のCAGRで成長し、2032年には54億9000万米ドル に達すると予想されています 。

- 市場の成長は、膵臓がんの罹患率の増加、標的療法の進歩、低侵襲手術の導入によって主に促進され、患者の転帰と治療効果の向上につながっています。

- さらに、患者と医療従事者の間で早期診断に対する意識が高まり、革新的な治療薬の研究開発への投資が増加していることから、膵臓腫瘍の高度な治療が標準治療として確立されつつあります。これらの要因が相まって、新たな治療ソリューションの導入が加速し、業界の成長を大きく後押ししています。

膵臓腫瘍治療市場分析

- 膵臓腫瘍の治療は、外科手術、化学療法、標的療法、免疫療法などを含み、その精度の向上、低侵襲的アプローチ、個別化医療戦略との統合により、患者の生存率と生活の質を向上させる上でますます重要になっています。

- 進行した膵臓腫瘍の治療に対する需要の高まりは、主に膵臓がんの発生率の上昇、早期発見への意識の高まり、そして副作用が少なく効果の高い治療法への嗜好によって促進されている。

- 北米は、高度な医療インフラ、高い患者意識、主要な製薬企業やバイオテクノロジー企業の強力な存在を特徴とし、膵臓腫瘍治療市場では2024年に39.6%という最大の収益シェアを占め、米国では、既存企業と新興スタートアップ企業の両方によるイノベーションによって、特に標的療法や併用療法などの新しい治療法の採用が大幅に増加しています。

- アジア太平洋地域は、医療費の増加、診断施設の改善、先進治療へのアクセスの向上により、予測期間中に膵臓腫瘍治療市場で最も急速に成長する地域になると予想されています。

- 化学療法セグメントは、長年の臨床使用、幅広い患者への適用性、薬剤処方と送達方法の継続的な改善により、2024年には45.2%の市場シェアで膵臓腫瘍治療市場を支配しました。

レポートの範囲と膵臓腫瘍治療市場のセグメンテーション

|

属性 |

膵臓腫瘍治療の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

膵臓腫瘍治療市場の動向

標的療法と免疫療法による進歩

- 世界の膵臓腫瘍治療市場における重要かつ加速的な傾向として、腫瘍の遺伝学とバイオマーカーに基づいた個別化治療アプローチを提供する標的療法と免疫療法の採用の増加が挙げられます。

- 例えば、PARP阻害剤などの標的療法やチェックポイント阻害剤などの免疫療法剤は、患者の転帰を改善し、副作用を軽減するためにますます利用されています。

- 精密医療のアプローチにより、腫瘍専門医は患者固有の腫瘍プロファイルに応じて治療レジメンをカスタマイズすることができ、治療効果を高め、副作用を最小限に抑えることができる。

- 次世代シーケンシングやバイオマーカー検査などの高度な診断技術の統合により、最適な治療法の選択が容易になり、治療計画の全体的な成功率が向上します。

- パーソナライズされたバイオマーカー主導の治療戦略へのこの傾向は、臨床実践と患者の期待を根本的に変えており、ブリストル・マイヤーズスクイブなどの製薬会社が新しい治療法の組み合わせを開発するよう促している。

- 患者と医療提供者が有効性と精度をますます重視するにつれて、標的療法と免疫療法のアプローチを活用した膵臓腫瘍治療の需要は、先進的および新興の医療市場の両方で急速に高まっています。

膵臓腫瘍治療市場の動向

ドライバ

膵臓がんの罹患率の増加と早期診断への意識

- 膵臓がんの発生率の上昇と、早期診断および治療オプションへの意識の高まりが相まって、先進的治療法の導入増加の大きな原動力となっている。

- 例えば、2024年にロシュは早期発見診断と標的治療へのアクセスを拡大し、膵臓がんに対する革新的な治療法の採用を促進した。

- 医療提供者が早期介入と個別化ケアを重視するにつれて、高度な化学療法、標的療法、免疫療法の需要が大幅に増加します。

- さらに、医療インフラの改善と高度な治療プロトコルの統合により、膵臓腫瘍の治療は都市部と準都市部の両方の患者にとってよりアクセスしやすくなっています。

- 低侵襲手術、より高い生存率、副作用の少ない治療法に対する患者の好みは、主要地域における医療費の増加とともに、市場の採用をさらに促進している。

抑制/挑戦

新興市場における治療費の高騰とアクセスの制限

- 標的療法や免疫療法を含む高度な膵臓腫瘍治療の高コストは、特に低所得および中所得地域における市場浸透の大きな課題となっている。

- 例えば、高額な治療計画に関する報告により、潜在的な臨床的利益があるにもかかわらず、一部の患者は革新的な治療法の追求を躊躇している。

- 保険適用範囲の拡大、政府の支援プログラム、患者支援の取り組みを通じてこれらの費用障壁に対処することは、アクセスと治療の受け入れを改善するために重要である。

- さらに、新興市場では専門の腫瘍センターや訓練を受けた医療専門家が限られているため、タイムリーな診断と治療開始が妨げられる可能性がある。

- 臨床的有効性は向上しているものの、財政面およびインフラ面の課題により、特に包括的な医療保険に加入していない患者の間では、広範な導入が依然として制限されている。

- 医療政策の支援、費用対効果の高い治療法の開発、腫瘍学ケアの能力構築を通じてこれらの課題を克服することは、持続的な市場成長にとって不可欠となる。

膵臓腫瘍治療市場の展望

市場は、タイプ、治療、診断、投与量、投与経路、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- タイプ別

膵腫瘍治療市場は、種類別に膵外分泌腫瘍と膵神経内分泌腫瘍に分類されます。膵外分泌腫瘍セグメントは、神経内分泌腫瘍に比べて有病率が高いことから、2024年には最大の収益シェアで市場を席巻しました。これらの腫瘍は、手術、化学療法、放射線療法などの併用療法を必要とすることが多く、治療費の増加につながります。外分泌腫瘍に特化した新しい化学療法レジメンの広範な研究開発は、その市場での優位性をさらに強化しています。患者の意識向上と早期発見への取り組みも、外分泌腫瘍に対する高度な治療の導入を後押ししています。これらの腫瘍は死亡率が高く、攻撃的な性質があるため、治療ソリューションの改善に対する継続的な需要が生まれます。さらに、北米と欧州では医療インフラが整備されているため、外分泌腫瘍を標的とした治療法が急速に普及しています。

膵神経内分泌腫瘍分野は、診断率の上昇と標的治療の利用可能性の向上により、2025年から2032年にかけて最も急速な成長が見込まれています。神経内分泌腫瘍は、偶発的に、あるいは高度な画像診断によって発見されることが多く、精密治療の需要が高まっています。ペプチド受容体放射性核種療法(PRRT)や標的阻害剤などの新たな治療法は、患者の転帰を改善し、その導入を促進しています。啓発活動や患者教育プログラムにより、早期治療介入が増加しています。さらに、アジア太平洋地域および中南米における医療アクセスの拡大も、神経内分泌腫瘍治療市場の急成長を加速させています。腫瘍のサブタイプに合わせた個別化医療アプローチも、この分野の急速な成長に貢献しています。

- 治療別

治療に基づいて、膵臓腫瘍治療市場は、化学療法、標的療法、放射線療法、ホルモン療法、緩和ケアなどに分類されます。化学療法セグメントは、膵臓がんの複数のステージにわたる確立された臨床効果に牽引され、2024年には45.2%の市場シェアで市場を支配しました。化学療法は依然として最前線の治療であり、手術や放射線療法と併用されることが多く、持続的な需要を確保しています。ナノキャリアやリポソーム医薬品などの薬剤処方や送達システムの継続的な改善は、有効性を高め、副作用を軽減します。標準化されたアプローチとしての化学療法に対する患者の慣れ親しみと医師の選好は、市場の優位性に貢献しています。さらに、化学療法を支持する保険適用範囲と医療政策は、広範な導入を後押ししています。併用療法に重点を置いた強力な研究開発パイプラインは、化学療法の主導的地位をさらに強化しています。

標的治療分野は、精密医療とバイオマーカー主導型アプローチへの注目の高まりにより、予測期間中に最も急速な成長を遂げると予想されています。PARP阻害剤、EGFR阻害剤、免疫療法の併用といった治療法は、特定の患者層で人気が高まっています。分子診断への投資増加は、適切な患者選択を促進し、治療効果を高めます。新規標的薬の臨床試験活動の活発化は、その普及を加速させます。腫瘍専門医と患者の間で個別化治療に対する意識が高まり、市場浸透が進んでいます。革新的な医薬品の規制当局による承認と新興地域におけるアクセス拡大は、主要な成長ドライバーです。

- 診断別

膵臓腫瘍治療市場は、診断に基づいて、血液検査、コンピュータ断層撮影(CT)、磁気共鳴画像(MRI)、その他に分類されます。腫瘍のサイズ、位置、血管病変の検出精度の高さから、CTスキャン分野は2024年に市場を席巻しました。CT画像は病院や診療所で広く利用可能であり、早期診断と治療計画を支援しています。CTスキャンはスピードと非侵襲性が高いため、初期診断と治療反応のモニタリングの両方に適しています。AIや画像解析ツールとの統合により診断精度が向上し、普及がさらに促進されます。臨床医は、手術計画や化学療法レジメンの策定においてCT画像に大きく依存しています。この分野で確立された償還ポリシーと医師の習熟度が、この分野の優位性に貢献しています。

MRIセグメントは、電離放射線を使用せずに高解像度の画像を提供できることから、予測期間中に最も高い成長が見込まれています。MRIは、小さな病変の検出や軟部組織のコントラスト評価においてますます好まれています。機能的MRIや拡散強調画像などの技術進歩は、膵臓腫瘍の早期発見を向上させます。患者と臨床医の間でMRIの利点に対する認識が高まっていることも、MRI導入率の上昇を後押ししています。新興市場における画像診断センターの拡大は、市場の成長を加速させています。腫瘍の正確な特性評価を可能にするラジオミクスやAIツールとの統合も、このセグメントの成長をさらに後押しします。

- 投与量別

膵臓腫瘍治療市場は、投与量に基づいて錠剤、注射剤、その他に分類されます。膵臓腫瘍に対する静脈内化学療法と生物学的療法の普及に牽引され、2024年には注射剤セグメントが市場を牽引しました。注射剤は、細胞傷害性薬剤のバイオアベイラビリティを高め、投与を制御します。多くの標的療法や免疫療法は、効果的な吸収のために非経口投与を必要とします。病院での投与と、進行期における医師の注射剤への嗜好が、このセグメントの優位性を支えています。注射剤治療は、治療成績を向上させるための併用療法を可能にすることが多く、需要をさらに押し上げています。点滴センターと訓練を受けた医療専門家の存在は、アクセスと普及を促進します。

錠剤セグメントは、経口標的療法とホルモン療法の採用増加に牽引され、予測期間中に最も急速な成長を遂げると予想されています。経口薬は患者の利便性を高め、通院回数を減らし、長期の在宅投与を可能にします。低侵襲治療への患者の嗜好の高まりも、この採用を加速させています。製薬会社は、薬物動態を改善した効果的な経口製剤の開発をますます進めています。在宅ケア環境における医療アクセスの拡大も成長を支えています。膵臓がん患者に対する経口療法のメリットを強調した啓発キャンペーンも、需要をさらに押し上げています。

- 投与経路

膵臓腫瘍治療市場は、投与経路に基づいて経口、静脈内、その他に分類されます。静脈内投与は、IV化学療法と生物学的製剤の広範な使用により、2024年には市場を席巻しました。IV投与は、進行性腫瘍に対する迅速な全身分布と高い有効性を保証します。病院や腫瘍センターはIV治療を提供するための設備が整っており、一貫した導入を支えています。併用療法プロトコルでは、複数の薬剤を静脈内投与することがよくあります。重症例における医師のIV投与への嗜好は、市場の優位性を強化しています。このセグメントは、充実した保険適用と確立された治療ガイドラインの恩恵を受けています。

経口セグメントは、経口標的療法の利用可能性の向上と在宅投与の容易さにより、2025年から2032年にかけて最も急速な成長を遂げると予想されています。経口投与は患者の服薬コンプライアンスと生活の質を向上させます。バイオアベイラビリティと副作用の軽減に重点を置いた医薬品イノベーションが、この分野の普及を加速させています。遠隔医療とデジタルヘルスプラットフォームは、経口治療の遠隔モニタリングをサポートしています。外来治療が好まれる新興市場の成長が、この分野の拡大を牽引しています。患者中心の治療モデルも、この分野の普及を加速させる要因となっています。

- エンドユーザー別

エンドユーザーに基づいて、膵臓腫瘍治療市場は診療所、病院、その他に分類されます。腫瘍専門医、高度な診断ツール、手術施設の集中により、病院セグメントは2024年に市場を席巻しました。病院は、手術、化学療法、放射線療法、緩和ケアなど、包括的な治療オプションを提供しています。高い患者スループットと体系的なケアパスウェイは、収益の優位性に貢献しています。先進地域における強力な医療インフラと保険支援は、病院での導入を促進します。また、病院は臨床試験を促進し、治療需要をさらに押し上げます。病院内の連携ケアモデルは最適な成果を保証し、持続的な市場リーダーシップを支えています。

クリニックセグメントは、外来診療モデルと専門腫瘍クリニックの増加に牽引され、予測期間中に最も急速な成長を遂げると予想されています。クリニックは、標的療法、経口薬、そしてフォローアップケアへの便利なアクセスを提供します。都市部および準都市部への拡大は、患者アクセスを加速させます。地域密着型で個別化されたケアを求める患者の嗜好も成長を支えています。遠隔医療プラットフォームとの統合により、遠隔モニタリングが可能になり、病院への依存度が軽減されます。ヘルスケアへの投資が増加している新興市場は、クリニックベースの治療の成長を後押しします。

- 流通チャネル別

膵臓腫瘍治療市場は、流通チャネルに基づいて、病院薬局、小売薬局、オンライン薬局に分類されます。病院薬局セグメントは、病院内での治療の直接投与と高額治療薬の調剤管理により、2024年には市場を牽引しました。病院薬局は、静脈内化学療法薬および生物学的製剤の適切な取り扱い、保管、投与を確保します。また、保険償還を容易にし、収益の優位性に貢献します。訓練を受けた薬剤師の存在と規制ガイドラインの遵守は、市場統制を強化します。集中化された病院薬局システムは、患者ケアのための安定した供給を確保します。病院の電子カルテ(EMR)との統合により、追跡とコンプライアンスが強化され、導入がさらに促進されます。

オンライン薬局セグメントは、在宅治療や経口療法の普及拡大に牽引され、予測期間中に最も急速な成長を遂げると予想されています。オンライン薬局は、利便性、玄関先への配送、そして遠隔地における希少医薬品へのアクセスを提供します。デジタルヘルスプラットフォームは、処方箋管理と服薬状況の追跡を可能にします。eファーマシーソリューションに対する患者の認知度と信頼の高まりが、eファーマシーの普及を後押ししています。生物製剤の物流とコールドチェーン機能の拡大も成長を支えています。eファーマシーは、実店舗の薬局インフラが限られている新興市場にも対応しており、普及を加速させています。

膵臓腫瘍治療市場の地域分析

- 北米は、高度な医療インフラ、高い患者意識、主要な製薬企業やバイオテクノロジー企業の強力な存在を特徴とし、2024年には膵臓腫瘍治療市場で最大の収益シェア39.6%を占めました。

- この地域の患者は、革新的な治療法、高度な診断技術、化学療法、標的療法、免疫療法などの包括的な治療オプションへの早期アクセスの恩恵を受けており、治療結果が向上しています。

- この広範な採用は、高い医療費、有利な償還政策、強力な臨床研究活動によってさらに支えられ、北米は病院と専門腫瘍センターの両方で膵臓腫瘍治療の革新の主要拠点としての地位を確立しています。

米国膵臓腫瘍治療市場の洞察

米国の膵臓腫瘍治療市場は、膵臓がんの罹患率の上昇と、分子標的薬や免疫療法といった先進治療の急速な導入を背景に、2024年には北米最大の収益シェア(82%)を獲得すると予測されています。患者は、生存率の向上を目指し、早期診断と個別化治療ソリューションをますます重視するようになっています。臨床試験数の増加と、FDAによる新規治療法の承認が相まって、この業界はさらに成長を加速させています。さらに、精密医療、バイオマーカー検査、AI支援診断の統合化が進み、市場拡大に大きく貢献しています。

欧州膵臓腫瘍治療市場の洞察

欧州の膵臓腫瘍治療市場は、主に政府の医療政策支援と高度な腫瘍治療ソリューションへの需要の高まりに牽引され、予測期間を通じて大幅なCAGRで拡大すると予測されています。がん発症率の増加と早期発見プログラムへの投資が相まって、革新的な治療法の導入が促進されています。欧州の患者は、臨床研究センターや新薬パイプラインの豊富さにも魅力を感じています。この地域では、病院、診療所、研究機関のすべてが著しく成長しており、高度な治療レジメンが標準的な診療と治験に基づくプログラムの両方に組み込まれています。

英国膵臓腫瘍治療市場の洞察

英国の膵臓腫瘍治療市場は、がんの早期発見への関心の高まりと効果的な治療レジメンへの需要の高まりを背景に、予測期間中に注目すべきCAGRで成長すると予想されています。さらに、高い死亡率への懸念から、医療提供者と患者の双方が、高度な標的療法や併用療法を選択するようになっています。英国の強固な研究基盤と、NHS(国民保健サービス)が支援する腫瘍ケアへの取り組みは、引き続き市場の成長を促進すると予想されます。

ドイツにおける膵臓腫瘍治療市場の洞察

ドイツの膵臓腫瘍治療市場は、早期がん検診への意識の高まりと、先端技術を用いた治療法への需要の高まりを背景に、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツの充実した医療インフラは、イノベーションと臨床研究への重点と相まって、次世代治療法、特に標的薬や免疫療法の導入を促進しています。また、先進的な診断と精密医療の融合もますます普及しつつあり、効果的で持続可能、そして患者中心のソリューションが強く求められ、地域のニーズに合致しています。

アジア太平洋地域の膵臓腫瘍治療市場の洞察

アジア太平洋地域の膵臓腫瘍治療市場は、2025年から2032年の予測期間中、がん罹患率の上昇、医療費の増加、そして中国、日本、インドなどの国々における技術進歩を背景に、23%という最も高いCAGRで成長すると見込まれています。政府主導の医療イニシアチブに支えられたこの地域における高度な腫瘍治療への関心の高まりは、最新治療法の導入を促進しています。さらに、アジア太平洋地域が臨床試験とバイオ医薬品製造の拠点として台頭するにつれ、膵臓腫瘍治療の経済性とアクセス性はより幅広い患者層に広がりつつあります。

日本における膵臓腫瘍治療市場の洞察

日本の膵臓腫瘍治療市場は、先進的な医療技術、急速な高齢化、そして効果的な治療成果への需要により、急速に成長しています。日本市場はプレシジョンオンコロジー(精密腫瘍学)を重視しており、専門がんセンターの増加に伴い、標的療法や免疫療法の導入が進んでいます。遺伝子配列解析やAIを活用した画像診断といった最先端診断技術と治療の融合が、成長を牽引しています。さらに、日本の医療政策は、病院と専門クリニックの両方において、革新的で患者に優しい治療ソリューションへの需要を促進すると予想されます。

インドにおける膵臓腫瘍治療市場の洞察

インドの膵臓腫瘍治療市場は、2024年にアジア太平洋地域最大の市場収益シェアを占めました。これは、同国の医療インフラの拡大、がん患者の増加、そして高い治療導入率によるものです。インドは腫瘍学ソリューションにおける最大の新興市場の一つであり、高度な膵臓がん治療が公立病院と私立病院の両方でますます利用しやすくなっています。医療の近代化と費用対効果の高い治療選択肢の提供への推進、そして強力な国内製薬企業の存在が、インド市場の成長を牽引する重要な要因となっています。

膵臓腫瘍治療の市場シェア

膵臓腫瘍治療業界は、主に、以下を含む定評のある企業によって牽引されています。

- メルク社(米国)

- F. ホフマン・ラ・ロシュ社(スイス)

- Novocure GmbH(スイス)

- ブリストル・マイヤーズ スクイブ社(米国)

- ファイザー社(米国)

- アストラゼネカ(英国)

- リリーUSA LLC(米国)

- ジョンソン・エンド・ジョンソンおよびその関連会社(米国)

- ノバルティスAG(スイス)

- 武田薬品工業株式会社(日本)

- バイエルAG(ドイツ)

- アッヴィ社(米国)

- GSK plc(英国)

- アムジェン社(米国)

- エクセリクシス社(米国)

- ミラティ・セラピューティクス社(米国)

- レボリューション・メディシンズ社(米国)

- イプセンSA(フランス)

- サノフィ(フランス)

- アステラス製薬株式会社(日本)

世界の膵臓腫瘍治療市場の最近の動向は何ですか?

- 2025年8月、RenovoRx社は、局所進行膵臓癌患者における化学療法薬ゲムシタビンの動脈内投与にRenovoCathを使用した薬剤とデバイスの併用を評価する重要な第3相TIGeR-PaC試験の最新情報を発表しました。

- 2025年8月、ノボキュア社は、膵臓がんに対する腫瘍治療電場(TTFields)療法について、ゲムシタビンとナブパクリタキセルとの併用で全生存率の改善を示した第3相PANOVA-3試験の良好な結果に基づき、米国FDAに市販前承認(PMA)申請を提出した。

- 2025年6月、レボリューション・メディシンズは、KRAS G12変異を有する既治療の転移性膵臓癌に対するダラキソンラシブのFDA画期的治療薬指定を受けた。

- 2025年5月、MITとダナファーバーがん研究所の研究者らは、膵臓がん細胞で発現するペプチドのクラスを特定した。これは、膵臓腫瘍に対するT細胞療法やその他の免疫学的アプローチの有望な標的となる可能性がある。

- 2024年12月、米国食品医薬品局は、NRG1遺伝子融合を有し、全身療法後に進行した進行性、切除不能、または転移性膵臓腺癌の成人の治療薬として、ゼノクツズマブ-ZBCO(ビゼングリ)を迅速承認した。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。