世界の末梢静脈(IV)カテーテル市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.96 Billion

USD

3.01 Billion

2024

2032

USD

1.96 Billion

USD

3.01 Billion

2024

2032

| 2025 –2032 | |

| USD 1.96 Billion | |

| USD 3.01 Billion | |

| % | |

|

世界の末梢静脈(IV)カテーテル市場のセグメンテーション、製品タイプ別(ショート末梢IVカテーテルおよび一体型/クローズドPIVC)、技術別(従来型PIVCおよび安全PIVC)、用途別(腫瘍学、消化器学、腎臓病、小児疾患、感染症など)、エンドユーザー別(病院、外来手術センター、診療所、家庭用など) - 2032年までの業界動向と予測

末梢静脈(IV)カテーテル市場規模

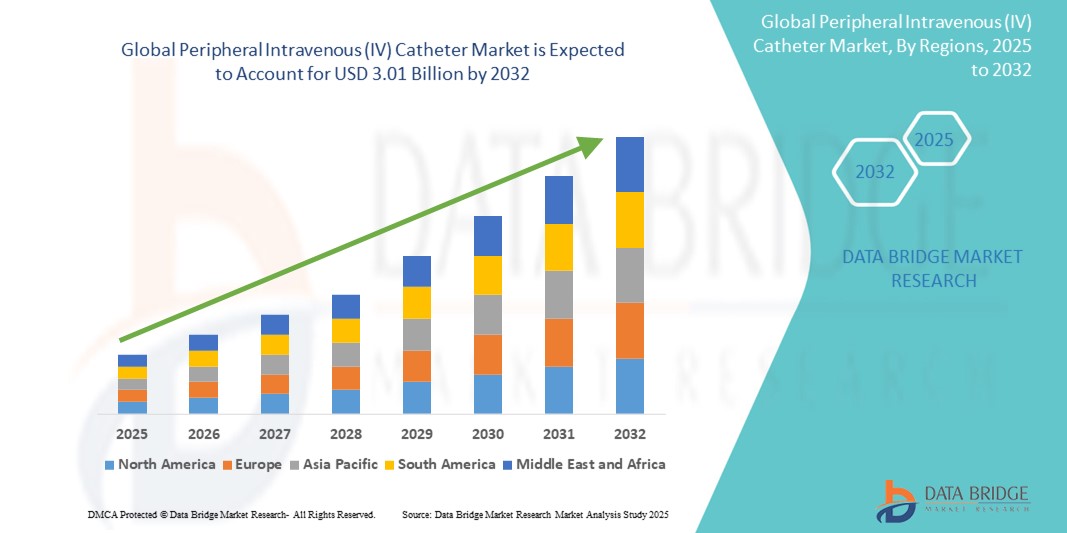

- 世界の末梢静脈内(IV)カテーテル市場規模は2024年に19億6000万米ドルと評価され、予測期間中に5.50%のCAGRで成長し、2032年までに30億1000万米ドルに達すると予想されています。

- この成長は、慢性疾患の罹患率の増加、入院数の増加、医療現場における低侵襲手術の需要増加などの要因によって推進されています。

末梢静脈(IV)カテーテル市場分析

- 末梢静脈内(IV)カテーテルは、血液中に直接液体、薬剤、栄養素を投与するために使用される重要な医療機器であり、病院や外来診療所でよく使用されます。

- これらの機器の需要は、慢性疾患の増加、外科手術の増加、世界的な入院の増加によって大きく推進されている。

- 北米は、強力な医療インフラ、慢性疾患管理におけるIV療法の広範な使用、技術的に高度なカテーテルソリューションの強力な採用により、末梢静脈内(IV)カテーテル市場で38.5%の市場シェアを占めると予想されています。

- アジア太平洋地域は、医療費の増加、患者の意識の高まり、都市部と農村部の両方でのIV療法へのアクセスの拡大により、予測期間中に末梢静脈内(IV)カテーテル市場で最も急速に成長する地域となり、市場シェアは22.4%になると予想されています。

- 従来のPIVCセグメントは、臨床的に広く採用されていること、安全カテーテルに比べてコストが低いこと、日常的な医療処置で使いやすいことから、71.3%の市場シェアで市場を支配すると予想されています。

レポートの範囲と末梢静脈(IV)カテーテル市場のセグメンテーション

|

属性 |

末梢静脈(IV)カテーテルの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

末梢静脈(IV)カテーテル市場の動向

「IVカテーテルの普及を促進する技術の進歩と安全機能」

- 末梢静脈カテーテル市場における顕著な傾向の1つは、針刺し損傷やカテーテル関連合併症のリスクを軽減する安全設計デバイスの採用が増加していることである。

- これらの革新には、引き込み式針、血液制御技術、閉鎖型IVカテーテルシステムなどの安全機構が組み込まれており、医療従事者の安全性と患者のケアの両方が向上します。

- 例えば、血液制御機能を統合した安全PIVCは、挿入中の血液の露出を防ぎ、感染リスクを軽減し、労働安全ガイドラインの遵守をサポートします。

- これらの進歩は臨床実践基準を再構築し、より安全で効率的な静脈内治療システムへの移行を促進し、次世代PIVCの需要を世界中で刺激しています。

末梢静脈(IV)カテーテル市場の動向

ドライバ

「入院の増加と慢性疾患の負担」

- 癌、腎臓病、心血管疾患、糖尿病などの慢性疾患の増加は、末梢静脈カテーテルの需要増加に大きく貢献しています。

- これらの症状は頻繁な入院と長期の静脈内療法を必要とすることが多いため、治療現場でのPIVCの利用は世界中で拡大し続けています。

- 世界の医療システムが予防医療と遠隔モニタリングへと移行するにつれ、スマートレンズは患者がより効果的に病状を管理できるようにするための不可欠なツールになりつつある。

例えば、

- 世界保健機構(WHO)によると、非感染性疾患(NCD)は世界の死亡原因の約74%を占めており、その多くは管理の一環として入院や点滴療法を必要としている。

- 慢性疾患は世界中で増加し続けており、特に高齢化社会において、末梢静脈カテーテルの需要が高まっており、信頼性の高い血管アクセスソリューションを通じて、より安全で効果的な患者ケアをサポートしています。

機会

「安全性と効率性の向上のための先進技術の統合」

- 血液制御機能、リアルタイム静脈可視化システム、抗菌コーティングなどの先進技術の統合は、末梢IVカテーテルの安全性と有効性を向上させる大きな機会を提供します。

- これらの革新は、静脈炎、浸潤、血流感染などの合併症を最小限に抑えるだけでなく、初回挿入成功率を向上させ、患者の不快感と医療費を削減します。

- さらに、一体型/閉鎖型IVカテーテルシステムの使用は、汚染物質への曝露を最小限に抑えることで感染制御を強化し、重症患者環境でますます有利になります。

例えば、

- 病院感染ジャーナル(2024年)に掲載された研究によると、閉鎖型PIVCシステムの使用により、従来のシステムと比較してカテーテル関連血流感染症が35%減少し、世界中の病院での導入が拡大していることが示されています。

- これらの技術主導の改善は、メーカーにとって新たな成長の道を切り開き、医療提供者に、よりスマートで安全、かつ効率的なIV療法ソリューションを提供し、最終的には患者の転帰改善と業務効率の向上につながります。

抑制/挑戦

「カテーテル関連合併症および針刺し傷のリスク」

- 末梢IVカテーテル市場を阻害する大きな課題の一つは、静脈炎、浸潤、血流感染、針刺し事故などのカテーテル関連合併症のリスクであり、これらのリスクは罹患率と医療費の増加につながる可能性がある。

- 不適切な挿入技術、長い留置時間、無菌プロトコルの遵守不足は、これらの合併症の一因となる可能性があり、広範な導入を制限し、スタッフのトレーニングと警戒の必要性を高めます。

- カテーテル設計の進歩にもかかわらず、多様な医療現場、特にリソースが限られた環境において、一貫した安全対策と感染管理を確保することは依然として困難である。

例えば、

- 2023年にJournal of Vascular Accessに掲載された研究によると、末梢静脈カテーテルの最大25%が浸潤や静脈炎などの合併症により機能不全に陥り、挿入の繰り返しや患者の不快感、治療費の増加につながっていることが報告されている。

- これらの安全上の懸念は、患者の信頼に影響を与え、入院期間を延長し、特にトレーニングやリソースが限られている環境では医療提供者の躊躇を招き、最終的には市場の持続的な成長に課題をもたらす可能性があります。

末梢静脈(IV)カテーテル市場の展望

市場は、製品タイプ、テクノロジー、アプリケーション、エンドユーザーに基づいてセグメント化されています。

|

セグメンテーション |

サブセグメンテーション |

|

製品タイプ別 |

|

|

テクノロジー別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

2025年には、従来のPIVCが技術セグメントで最大のシェアを占め、市場を支配すると予測されています。

従来のPIVCセグメントは、 臨床での広範な採用、安全カテーテルに比べて低コスト、そして日常的な医療処置における使いやすさから、2025年には末梢静脈(IV)カテーテル市場において71.3%という最大のシェアを占めると予想されています。これらのカテーテルは、多くの医療現場、特にリソースが限られた環境では、価格と入手しやすさが重要な決定要因となるため、依然として好ましい選択肢となっています。

短い末梢静脈カテーテルは、予測期間中に製品タイプ市場で最大のシェアを占めると予想されます。

2025年には、挿入の容易さ、費用対効果の高さ、そして様々な臨床現場における短期治療への適合性から、短尺末梢IVカテーテル分野が70.2%という最大の市場シェアを獲得し、市場を席巻すると予想されています。これらのカテーテルは、迅速なアクセスと低い合併症発生率から、救急医療や入院治療で広く使用されており、先進国と発展途上国の両方の医療システムにおいて好ましい選択肢となっています。

末梢静脈(IV)カテーテル市場の地域分析

「北米は末梢静脈(IV)カテーテル市場で最大のシェアを占めている」

- 北米は、強力な医療インフラ、慢性疾患管理におけるIV療法の広範な使用、技術的に高度なカテーテルソリューションの積極的な採用により、末梢静脈内(IV)カテーテル市場で推定38.5%の市場シェアを占めています。

- 米国は、入院件数の増加、高齢者人口の増加、IV療法に対する有利な償還環境により、37.3%の市場シェアを占めています。

- がん、腎臓疾患、心血管疾患の一貫した増加と在宅医療サービスの利用増加は、この地域の市場における優位性を支え続けています。

- さらに、主要メーカーの存在、厳格な感染管理基準、安全カテーテル技術の継続的な革新が、この地域の市場リーダーシップに貢献しています。

「アジア太平洋地域は、末梢静脈(IV)カテーテル市場において最も高いCAGRを記録すると予測されています」

- アジア太平洋地域は、医療費の増加、患者の意識の高まり、都市部と農村部の両方でのIV療法へのアクセスの拡大により、末梢静脈内(IV)カテーテル市場で22.4%の市場シェアを獲得し、最も高い成長率を記録すると予想されています。

- 中国、インド、日本などの国は、人口が多く、慢性疾患や感染症の罹患率が高く、医療サービスの近代化への投資が多いことから、市場の成長の最前線に立っています。

- 日本は、臨床現場における安全性と感染予防を重視し、高度なIVカテーテルシステムの統合において引き続きリードしています。

- インドは、政府の医療イニシアチブ、病院や診断センターの増加、費用対効果が高く効率的なIV治療ソリューションの需要増加により、末梢静脈内(IV)カテーテル市場で7.7%という最高のCAGRを記録すると予測されています。

末梢静脈(IV)カテーテル市場シェア

市場競争環境は、競合他社ごとに詳細な情報を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、グローバルプレゼンス、生産拠点・設備、生産能力、強みと弱み、製品投入、製品群の幅広さ、アプリケーションにおける優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

市場で活動している主要なマーケットリーダーは次のとおりです。

- BD(米国)

- B. Braun SE(ドイツ語)

- テルモ株式会社(日本)

- ヴィゴンSAS(フランス)

- ICUメディカル社(米国)

- Vogt Medical Vertrieb GmbH (ドイツ)

- レノボRx(米国)

- リトラクタブル・テクノロジーズ社(米国)

- ニプロ(日本)

- MedSource Labs(米国)

- アルゴンメディカルデバイス(米国)

- イントラスペシャルカテーテルGmbH(ドイツ)

- Greiner Bio-One International GmbH(オーストリア)

- メディカル・コンポーネンツ社(米国)

- アレス・メディカル(トルコ)

- エースメディカルカンパニー(米国)

- メリットメディカルシステムズ(米国)

- Heka srl(イタリア)

- RAUMEDIC AG(ドイツ)

- テレフレックス・インコーポレーテッド(米国)

世界の末梢静脈(IV)カテーテル市場の最新動向

- 2023年11月、BDはPIVO Proを発表しました。これは、Nexiva閉鎖型IVカテーテルシステムを含む一体型および長尺末梢IVカテーテルと互換性のある針なし採血デバイスです。このイノベーションは、針刺しを減らし、臨床転帰を改善することで患者の快適性を高めることを目指しており、BDのビジョンである「ワンスティック入院」に合致しています。

- 2023年10月、B. Braunは血管アクセスにおける健康格差に対処するため、Peripheral Advantage Programを拡大しました。この取り組みは、医療従事者のエンパワーメントと静脈内療法における患者体験の向上に焦点を当て、ケア水準の向上を推進しています。

- BDは2023年4月、専用プローブとリアルタイムの針深度マーカーを備えた高度な超音波装置「BD Prevue IIシステム」を発売しました。静脈留置を最適化するように設計されたこのシステムは、針の軌跡を高画質の超音波画像で提供し、静脈内挿入における初回成功率の向上を目指しています。

- 2022年3月、Shockwave Medical Inc.は、FDAの承認とCEマークを取得し、Shockwave M5+末梢IVLカテーテルが世界中で販売開始されたことを発表しました。M5+カテーテルは、IVL治療の選択肢を広げ、より大きな血管径を持つ患者への治療範囲を拡大するように設計されています。

- 2022年7月、B. Braunは、ワンタイム血液コントロール技術を搭載したIntrocan Safety 2 IVカテーテルを発表しました。この革新的な技術は、IVアクセス処置中の血液曝露と針刺し損傷のリスクを低減することで、医師の安全性を向上させることを目的としています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。