グローバルPROTACターゲティングプロテナーセラピス市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.12 Billion

USD

6.30 Billion

2025

2033

USD

1.12 Billion

USD

6.30 Billion

2025

2033

| 2026 –2033 | |

| USD 1.12 Billion | |

| USD 6.30 Billion | |

| % | |

|

Global PROTACは、タンパク質デグラダーセラピス市場セグメンテーション、タイプ別(小分子PROTAC、ペプチドベースのPROTAC、およびその他のPROTACモダリティ)、行動のメカニズム(Ubiquitin-Proteasome Pathway、Autophagy-Lysosome Pathway、およびその他の劣化経路)、アプリケーション(腫瘍学、神経変性疾患、炎症およびAutoimmatory disease、その他20-33、業界予測)、および20-33、および20-33、その他産業予測)、および20-33

PROTACターゲティングプロテインデグラダーセラピス市場サイズ

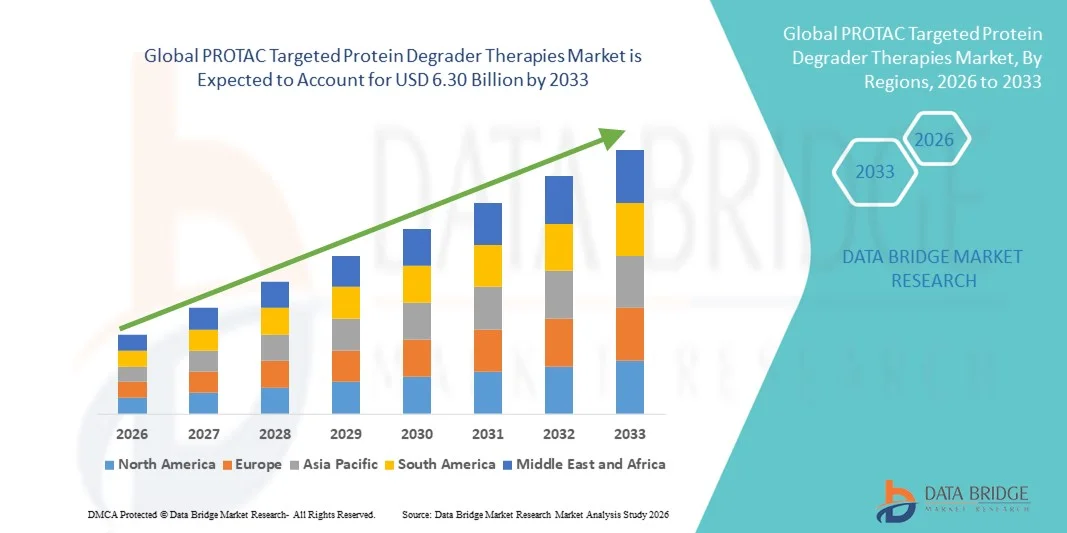

- PROTACは、タンパク質デグラダー療法の市場規模を標的とした2025年のUSD 1.12億そして到達する予定2033年までのUSD 6.30億, お問い合わせ24.10%のCAGR予報期間中

- 市場成長は、標的タンパク質の劣化技術の急速な進歩によって主に燃料化され、研究投資を成長させ、医薬品開発における精密医薬品の採用の増加

- さらに、腫瘍学、神経変性、および自己免疫疾患に対処するための新規療法に対する需要の増加は、PROTACターゲティングプロテナーセラピスの研究開発とアップテークを促進し、業界の成長を著しく向上しています

PROTACターゲティングプロテインデグラダーセラピス市場分析

- PROTACは、タンパク質デグラダーセラピスをターゲットにし、病気の原因タンパク質の選択的な劣化を提供し、腫瘍学、神経変性障害、および炎症性疾患における現代の薬物および治療戦略のますますます重要なコンポーネントであり、その高い特異性、減少ターゲット効果、および以前にターゲットに潜在的「過酷」タンパク質

- PROTAC療法のエスケーラブルな要求は、主にターゲティング療法の採用によって燃料を供給され、バイオテクノロジーの研究への投資の増加、および期待の上昇精密医学苦難の病気へのアプローチ

- 北アメリカは2025年に42%の最大の収益シェアを持つPROTACターゲティングプロテインデグレーダーセラピス市場を支配しました。先進R&Dインフラストラクチャ、主要なバイオテクノロジーと製薬プレーヤーの強い存在、および米国で早期臨床導入が、特に腫瘍学および神経変性疾患研究において、PROTAC療法の開発と応用における実質的な成長を経験しています。

- アジア・パシフィックは、2030年までの予測期間において、PROTACターゲティングプロト・デグラダー・セラピス市場において、バイオテクノロジー投資の拡大、臨床研究インフラの拡大、中国、日本、インドなどの国における医療費の上昇など、急速に成長する地域になることを期待しています。

- Oncology セグメントは、2025 年に 57.1% の最大の市場収益シェアを占め、がんの有病率を高め、臨床的エビデンスを確立し、タンパク質の劣化戦略の強固な採用

レポートスコープとPROTACターゲットタンパク質デグラダーセラピス市場セグメンテーション

| アトリビュート | PROTACターゲティングプロテインデグラダーセラピーキーマーケットインサイト |

| カバーされる区分 |

|

| カバーされた国 | 北アメリカ

ヨーロッパ

アジアパシフィック

中東・アフリカ

南米

|

| 主要市場プレイヤー |

|

| マーケットチャンス |

|

| 付加価値データインフォセットを追加 | 市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

PROTACターゲティングプロテインデグラダーセラピス市場動向

高度の治療の開発による高められた便利

- グローバルPROTACターゲットタンパク質デグラダーセラピス市場における有意で加速傾向は、より高い選択性、改良された薬学、および低ターゲット毒性のターゲットタンパク質デグラダーの開発に焦点を合わせています

- この傾向は腫瘍学および他の病気区域を渡る治療効果および忍耐強い結果を高めることです

- たとえば、2025年5月、Arvinasは、母乳がんの臨床試験におけるARV-471候補の進歩を発表し、標準療法と比較してタンパク質の劣化活性と許容性を改善しました。 同様に、Kymera Therapeuticsは、自己免疫疾患治療の可能性を強調し、そのIRAK4ターゲットデグラダーと前例の成功を報告しました

- 多ターゲットのPROTAC分子への傾向は、疾患関連タンパク質の同時分解を可能にし、治療を組み合わせ、治療可能な条件の範囲を拡大するための新しい機会を作成します

- パーソナライズされた医療およびコンパニオン診断の増大投資は、特定の患者集団に合わせたPROTACの設計を加速し、これらの治療の精度と有効性を高めます

- 主要な市場での規制インセンティブと高速トラックの承認は、PROTAC療法の急速な発展と導入をサポートし、バイオテクノロジーのスタートアップと製薬会社間のコラボレーションを促進しています

- この傾向は、治療のパラダイムを再構築します。, 特に腫瘍学で, 以前に有利なターゲットのための代替治療オプションを提供することにより、, セクターでのイノベーションと投資を継続することが期待されています

PROTACターゲティングプロテインデグラダーセラピーマーケットダイナミクス

ドライバー

ターゲット療法および改善された忍耐強い Outcomes のための上昇の要求

- 従来の小分子阻害剤の制限とともに、がんおよび慢性疾患の増大可能性は、PROTACベースの治療法の需要を向上した特異性と副作用を削減しています

- たとえば、2024年6月、Pfizerは、ヘマトロジックの悪性を標的とするPROTAC候補を先取りする大手バイオテクノロジー企業と共同発表し、標的タンパク質の劣化アプローチにおける業界の信頼性を強調する

- 研究開発投資の拡大、支援的資金調達の取り組み、およびPROTACを中心としたバイオテクノロジースタートアップのサージは、パイプラインの拡大を加速

- 薬物抵抗機構を克服し、以前に有利なタンパク質を劣化させる治療に対する欲求は、革新的なPROTAC分子のための強力なプルを作成する

- オンコロジーと非オンコロジーの両方の適応のための北米、欧州、アジア太平洋における臨床試験の採用の増加は、エビデンスベースを拡大し、商品化戦略をサポート

拘束/チャレンジ

高い開発コストと規制の複雑性

- PROTAC分子の複雑な設計、合成、最適化は、実質的な研究開発投資を必要とし、より小さなバイオテクノロジー企業のための障壁を提示し、全体的な市場成長に影響を与える

- たとえば、2025年2月、中規模のバイオテクノロジー企業は、前臨床薬理およびそのPROTAC候補の毒性学的研究に関連する高コストによる臨床開発の遅延を報告しました

- 安全評価、長期効果、および一流承認経路に関する規制不確実性は、市場参入と商品化のタイムラインを遅くする可能性があります。

- 大規模な製造、安定性、およびPROTAC化合物の処方での課題は、技術的な革新と契約製造組織とのコラボレーションを必要とする重要なハードルを維持します

- 潜在的な効力および忍耐強い利点は高いですが、価格設定圧力および払い戻しの不確実性は、特に費用に敏感なヘルスケア システムで採用を制限するかもしれません

- 戦略的パートナーシップ、堅牢な臨床証拠生成、および合理化された規制ガイダンスを通じてこれらの課題に対処することは、PROTACターゲティングプロテナーセラピス市場における持続的な成長に不可欠です

PROTACターゲティングプロテインデグラダーセラピス市場スコープ

市場は、タイプ、動作のメカニズム、およびアプリケーションに基づいてセグメント化されます。

- タイプ別

型に基づいて、PROTAC は蛋白質の Degrader 療法の市場を小さい Molecule の PROTAC、ペプチッド ベースの PROTAC、および他の PROTAC の商品に区分されます。 小規模分子PROTACセグメントは、その高いバイオアベイラビリティ、十分にcharacterized pharmacokineticsによって駆動され、2025年に48.3%の最大の市場収益シェアを占め、腫瘍学アプリケーションにおける強力な有効性を占めています。 これらのPROTACは確立された化学統合の議定書によるpreclinicalおよび臨床研究で広く好まれます。 小さい分子PROTACは一貫した治療上の結果を支える優秀な細胞の透磁率および全身の配分を、示します。 病院および研究センターは、標的タンパク質の劣化研究のためにこれらの分子を支持します。 彼らの汎用性は、複数の病気領域にわたってアプリケーションを可能にします。 規制当局の承認と継続的な臨床試験は、市場の信頼性を強化します。 開発および新興市場における高い採用は、収益成長を持続します。 コンビネーション療法によるインテグレーションで効果を高めます。 主要な製薬会社による医薬品パイプラインの拡大により、市場のリーダーシップを強化します。 強力な特許ポートフォリオは、市場シェアを保護します。 研究者の幅広い知識により、継続的な好みを確保します。 全体的に、これらの要因は2025年に小分子PROTACの優位を固定しました。

ペプチドベースのPROTACsセグメントは、2026年から2033年までの14.2%の最速のCAGRを目撃すると予想され、ペプチドの安定性、細胞の貫通技術、およびターゲットを絞ったデリバリーシステムを進めています。 ペプチッドPROTACsは神経変性および自己免疫疾患の研究のためにそれらに魅力的にする精密な蛋白質の認識を提供します。 バイオテクノロジー企業によるペプチド治療薬への投資を促進します。 これにより、コンジュゲーション技術が効能を高め、ターゲティング効果を削減します。 ペプチド PROTAC 安全を支える非法的なデータを成長させることで、臨床研究者の自信が生まれます。 パーソナライズされた医薬品アプリケーションに対する需要の増加により、成長が向上します。 ナノ粒子・キャリアシステムとの統合により、より高機能な配送をサポートします。 アカデミアと産業のコラボレーションを拡大し、イノベーションを推進します。 市場への関心を高めることで、収益の可能性をさらに加速します。 腫瘍学および免疫学の急速なパイプラインの拡張はuptakeを増強します。 実験的治療薬に対する支持的な規制経路は、アクセシビリティを高めます。 全体的に、これらの利点は、ペプチドベースのPROTACを最速成長型セグメントとして位置します。

- 行動のメカニズムによって

行動のメカニズムに基づいて、市場はUbiquitin-Proteasome Pathway、Autophagy-Lysosome Pathwayおよび他の劣化経路に分けられます。 Ubiquitin-Proteasome Pathwayセグメントは、2025年に52.7%の収益シェアを占め、選択的なタンパク質の劣化のための確立されたメカニズムによって駆動されます。 この経路は、特に腫瘍学における臨床的検証が強いため、堅牢な治療結果が得られる。 病院や研究機関は、予測可能な薬学のために、ユビキチンベースのPROTACに大きく依存しています。 標準化された試薬の可用性は、一貫した研究成果をサポートしています。 preclinicalパイプラインの高い採用は市場優位性を高めます。 好ましいパテントの保護はキー プレーヤーのための市場の免除を保障します。 効率的な細胞クリアランスは、ターゲットの毒性を最小限に抑えます。 結合療法への統合は抵抗力がある癌の効力を高めます。 臨床試験の進行は、引き続き指標を拡大します。 先進市場における融資枠組みは、治療利用をサポートします。 マルチダイズアーゼのアプリケータビリティにより、需要が高まります。 全体として、これらの要因は2025年にリーダーシップを保護しました。

Autophagy-Lysosome Pathway セグメントは、2026 年から 2033 年までの最も速い CAGR を登録し、神経変性および代謝障害の研究の関心を高めることによって運転されます。 この経路は、集計されたタンパク質の分解を可能にし、以前に「許されない」ターゲットに対処します。 lysosome-targeting chimeras (LYTACs)の技術的な進歩は臨床翻訳を強化します。 アカデミックとバイオテクノロジーのコラボレーションにより、パイプラインの成長が加速します。 先代の証拠を育てることは採用を後押しする効力および安全を示します。 オートファギー変調を標的するセラピーは、臨床関連性を拡大します。 希少疾患研究燃料市場拡大への資金調達 細胞トラフィックの理解が向上し、治療的設計を改善します。 アジア・パシフィック・北米市場への関心が高まっています。 実験的治療薬に対する規制支援の拡大は、成長を促す。 全体的に、これらの要因は、自動ファギーベースのPROTACs最速成長メカニズムセグメントを作ります。

- 用途別

用途に応じて、腫瘍学、神経変性疾患、炎症性および自己免疫疾患、その他に市場が分けられます。 Oncology セグメントは、2025 年に 57.1% の最大の市場収益シェアを占め、がんの有病率を高め、臨床的エビデンスを確立し、タンパク質の劣化戦略の強固な採用を約束しました。 病院や専門クリニックは、固形および血液腫瘍のPROTACを組み込んでいます。 キナーゼ阻害剤または免疫療法による併用療法戦略により、臨床結果が向上します。 製薬企業によるOncology-focused R&D投資は、今後もパイプラインを拡大していきます。 高度の臨床試験ネットワークは急速な忍耐強い採用を支えます。 規制の承認と高速トラックの指定は、腫瘍学のPROTACsを支持します。 アカデミアと業界がイノベーションを牽引するコラボレーション 強力な特許保護は、市場リーダーシップを維持します。 腫瘍学者間の投薬プロトコルと精通性を確立し、採用を強化します。 ターゲタブルオンコタンパク質のグローバル優先度は、一貫した需要を維持します。 全体的に、腫瘍学のPROTACは優勢なアプリケーションセグメントのままです。

神経変性疾患セグメントは、アルツハイマー病、パーキンソン病、および関連障害の発生率を増加させることによって駆動され、2026年から2033年までの12.8%の最速のCAGRを目撃することが期待されます。 集計されたタンパク質の劣化と合成保護燃料パイプラインの拡張に関する研究焦点を挙げます。 病院および専門の神経学の中心は実験的な臨床試験のためのターゲットを絞られた療法を採用します。 バイオマーカー駆動の患者の stratification との統合は精密な介入をサポートしています。 神経再生研究のための政府および民間資金は、開発を加速します。 CNSデリバリー戦略が改善され、治療の可能性を高めます。 有能な非法的な結果は、人間の研究への翻訳における自信を強化します。 ペプチドベースおよびリゾソームターゲットのPROTACsドライブ成長におけるバイオテクノロジー投資。 パーソナライズされた薬の傾向は需要を増加させます。 新興市場での採用が更に拡大に貢献します。 全体的に、これらの要因は、最も急速に成長しているセグメントとして神経変性アプリケーションを配置します。

PROTACターゲティングプロテインデグラダーセラピス市場地域分析

- 北アメリカは2025年に42%の最大の収益シェアを持つPROTACターゲットタンパク質デグラダーセラピス市場を投薬し、高度R&Dインフラストラクチャ、重要なバイオテクノロジーと医薬品プレーヤーの強力な存在、およびターゲットタンパク質デグラダーセラピスの早期臨床採用によって特徴付けられました。 米国は、PROTAC療法の開発と応用において、特に腫瘍学および神経変性疾患研究において、堅牢な臨床試験活動、規制の関与、および世界的な医薬品開発者間の戦略的コラボレーションによって支えられた大きな成長を経験しました

- 地域における消費者およびヘルスケア関係者は、PROTACsの潜在的な価値をますます高め、以前に「許されない」ターゲットを劣化させ、硬化型がんおよび慢性疾患の新しい治療パラダイムを提供

- この採用は高いヘルスケアの研究開発の支出、十分に確立された臨床ネットワークおよび精密医学の強い投資によって更に支えられます

U.S. PROTAC 標的タンパク質デグラダーセラピス市場インサイト

米国PROTACは、タンパク質デグラダーセラピス市場をターゲットにし、2025年に北米で最大の収益率を上げ、PROTAC薬物候補の急速な進歩と腫瘍学および神経変性表示における強力な臨床パイプラインの進行によって駆動しました。 バイオテクノロジーのイノベーターと大型製薬会社とのパートナーシップの高まりは、支持的な規制経路(高速トラックとブレークスルー療法の指定を含む)と相まって、PROTAC療法の商品化と採用を加速しています。 さらに、マサチューセッツ州やカリフォルニアなどの州における臨床研究インフラやバイオテクノロジークラスターへの投資の拡大が著しく進んでいます。

欧州のPROTACは蛋白質のDegrader療法の市場洞察を目標にしました

欧州のPROTACは、タンパク質のデグラダー療法市場をターゲットにし、予測期間全体で実質的なCAGRで拡大するために計画され、主に臨床研究イニシアチブの増加、革新的なバイオロジックの規制調和、およびEU全体の腫瘍学研究プログラムの拡大によって駆動されます。 欧州諸国は、特に癌および神経変性障害のために、PROTACプラットフォームの推進を目的とした重要な学術的および業界コラボレーションを目撃しています。 医療費の拡大と精密医療への注力は、欧州の主要な市場を横断する標的デグラダー療法のより広い臨床採用をサポートしています。

U.K. PROTAC ターゲットタンパク質デグラダーセラピス市場インサイト

U.K. PROTACは、タンパク質デグラダーセラピス市場をターゲットにし、予測期間中に注目すべきCAGRで成長することを期待しています, 国の強力な生物医学的研究エコシステムによって燃料を供給, 創薬インフラを確立しました, そして、PROTAC候補を評価する世界的な臨床試験に積極的な参加. また、政府や民間研究機関による戦略的投資は、特に腫瘍学およびCNSの指標の標的タンパク質劣化の革新を促進し、市場の成長を刺激しています。

ドイツ PROTAC ターゲティング プロテナー セラピス マーケット インサイト

ドイツPROTACは、予測期間中にかなりのCAGRで拡大することが期待されているタンパク質分解セラピス市場をターゲットにしました, 国のウェル開発医療とライフサイエンス部門によって駆動, 堅牢な研究開発基盤, PROTAC開発と翻訳研究をサポートする契約研究機関(CRO)の強力な存在. ドイツはイノベーションに重点を置き、最先端の治療プラットフォームへのアクセスは、特に学術的および産業的薬物検出設定で、PROTAC療法の採用を促進します。

Asia-Pacific PROTACは、プロテインデグラダーセラピス市場をターゲットに

アジア・パシフィック・PROTACは、予測期間中に最も急速に成長する地域であることが予想され、予測期間の計画的なシェアを持つ2030年までの28%、バイオテクノロジーの投資を増加させ、臨床研究のインフラを拡大し、等国のヘルスケアの支出を増加させることによる中国、日本、インド. 政府と民間部門は、バイオ医薬品イノベーションハブの構築、国際臨床試験の獲得、およびPROTACなどの新規治療方法に関する翻訳研究を支援するための努力を集中しています。

日本PROTACは、タンパク質デグラダーセラピス市場をターゲットに

日本PROTAC標的タンパク質分解セラピス市場は、国の強力な科学的研究基盤、高ヘルスケアの支出、および精密医学および次世代バイオロジックへの投資の集中的な投資による勢いを獲得しています。 日本バイオテクノロジー企業とグローバル・デベロッパーが連携し、現地の臨床試験の立ち上げは、腫瘍学および神経変性疾患に対するPROTAC研究の加速と将来の治療オプションに貢献しています。

中国PROTACターゲティングプロテナーセラピス市場洞察

中国PROTACは、2025年にアジア・パシフィックの有意なシェアを占めるたんぱく質劣化セラピス市場をターゲットにし、バイオテクノロジーのエコシステムを拡大し、国内の医薬品製造能力を強化し、臨床研究開発への取り組みを強化しました。 中国は、医薬品の発見と早期フェーズ臨床検査のための重要なハブとして新興しています, 増加するヘルスケア投資と科学的才能の拡大プールによってサポートされています, がんや炎症性疾患などの治療領域にわたってより広範な市場採用と革新を駆動しています.

PROTACターゲティングプロテインデグラダーセラピーマーケットシェア

PROTACターゲティングプロテインデグラダーセラピス業界は、主に、以下のような広範な企業によって導かれています。

- アルビナス(アメリカ)

- C4 治療薬(米国)

- Nurixの治療薬(米国)

- Kymera Therapeutics(アメリカ)

- ヴィヴィヴィディオン・セラピューティクス(米国)

- フォグホーン治療薬(米国)

- Amphista Therapeutics(イギリス)

- ProteoChem(ドイツ)

- 株式会社プロテナ(アイルランド)

- モンテローザ治療薬(スイス)

- Plexium(カナダ)

- フロンティア医薬品(中国)

- アスセンジア医薬品(日本)

- X-Chem(アメリカ)

- OncoArendi Therapeutics(ポーランド)

- Heptares Therapeutics(イギリス)

- Evotec(ドイツ)

- BioTheryX(米国)

- 協和キリン(日本)

- ORIC医薬品(米国)

グローバルPROTACターゲットタンパク質デグラダーセラピス市場の最新動向

- 2024年2月、ArV-102のArV-in-humanの投薬、神経変性疾患の治療のために血-頭脳の障壁およびターゲットLRRK2を交差するように設計された最初の経口PROTACタンパク質分解剤を発表しました。 フェーズ1の試験では、健康ボランティアにおける安全性、許容性、薬理学、および薬理学の評価を行い、腫瘍学を超えてPROTACアプリケーションを拡大し、神経学的ターゲットに

- 2024年4月、ArvinasとNovatisは、ARV-766の独占的グローバルライセンス契約を締結し、経口生物学的に利用できるPROTACを標的し、転移性前立腺癌のアンドロゲン受容体を劣化させました。 契約に基づき、Novatis は、次世代ターゲットデグラダーを開発する広範なコラボレーションの一環として、Arvinas のpreclinical AR-V7 プログラムを買収

- 2024年2月、米国FDAはVepdegestrant (ARV-471)に高速トラックの指定を、ER+/HER2‐の高度か転移性の母乳癌の大人のための開発の口頭エストロゲンの受容器-のターゲットを付けられたPROTAC、信号の調整可能なサポート与えました

- 2025年4月、BeiGeneはBTKとBCL-2阻害剤の両方を以前に受け取った慢性リンパ球性白血病(CLL)の患者のためのBTK-ターゲティングPROTACをBGB-16673の最初のフェーズIII臨床試験を開始し、初期のデグラダの1つをマークし、hematologic malignanciesの段階的な臨床評価に達する

- 2025年6月、ArvinasとPfizerは、Vepdegestrant(ARV-471)の米国FDAに、ESR1-mutated ER+/HER2-の先進的なbreast癌を治療するために、この経口PROTAC療法の承認を求めた。 承認された場合、これは世界初の商用PROTACデグラダー療法を表します

- 2025年3月、臨床更新では、ARV-471はフェーズ3研究における臨床的利点を奨励し続け、投資家や研究者がER+/HER2‐転移性母乳がんの設定で既存の治療法をアウトパフォーミングする可能性があることを報告しました。

- 2025年4月、研究風景は、PROTAC R&Dが大幅に拡大したことを示し、90を超える標的デグラダー候補が臨床開発と、腫瘍学的および自己免疫表示のモーダリティを強化する製薬会社間の戦略的コラボレーションで、

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。