世界的な放射線薬理腫瘍療法市場規模、株式および傾向分析レポート

Market Size in USD Billion

CAGR :

%

USD

5.43 Billion

USD

15.92 Billion

2025

2033

USD

5.43 Billion

USD

15.92 Billion

2025

2033

| 2026 –2033 | |

| USD 5.43 Billion | |

| USD 15.92 Billion | |

| % | |

|

グローバル放射線薬理腫瘍療法市場セグメンテーション、製品タイプ:アルファエミッタとベータエミッタ)、アプリケーション(前立腺癌と骨転移)- 業界動向と予測 2033

無線薬学の腫瘍学療法の市場のサイズ

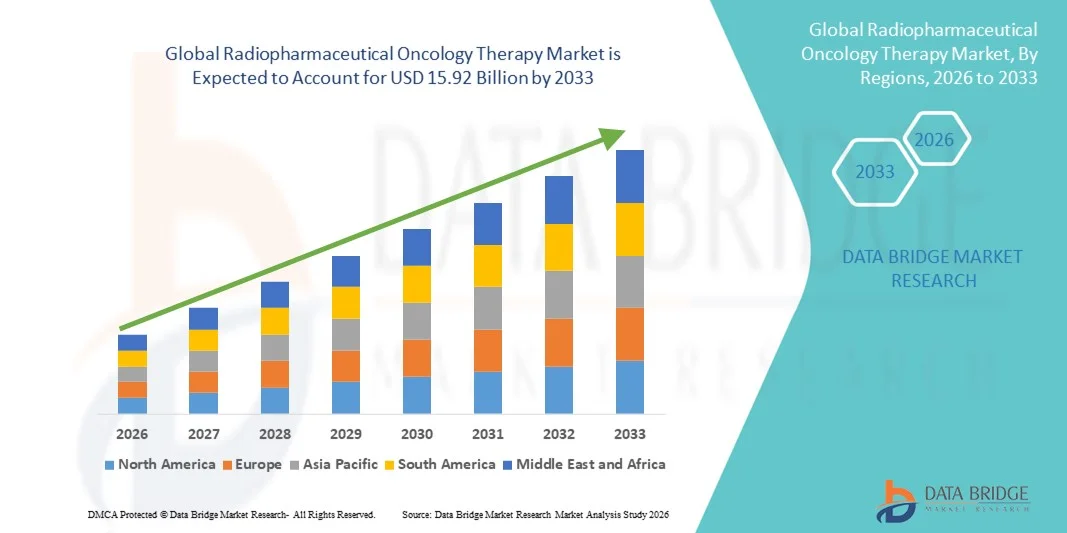

- 世界的な放射線薬理腫瘍学療法市場規模は、2025年のUSD 5.43億そして到達する予定2033年までに15.92億米ドル, お問い合わせカリフォルニア 14.40%予報期間中

- 市場成長は、世界中のがんの増大率、ターゲティングおよび精密腫瘍学的治療に対する需要の増加、および核医学技術の継続的な進歩により、専門がんケアセンターや病院の放射線薬ベースの治療法の採用が拡大しています。 標的放射線治療における臨床研究を拡大し、新規放射線治療薬の規制承認を増加させ、市場拡大を強化

- さらに、健康組織の周囲の損傷を最小限に抑えながら、がん細胞に直接放射線を届ける、最小限の侵襲的かつ高度に標的された治療に対する上昇の優先順位は、現代のがん治療において、放射線薬理腫瘍学療法を確立しています。 腫瘍学インフラへの投資の増加、医療用同位体の生産能力の拡大、医薬品・核医療企業間の戦略的コラボレーションの拡大が、放射線薬学腫瘍学療法ソリューションの蓄積を加速し、業界全体の成長を著しく向上

放射線薬理腫瘍学療法市場分析

- 放射線薬理腫瘍療法は、標的放射線反応性同位体を利用して、さまざまな種類のがんを診断・治療し、治療するために、病院や専門がん治療センターを横断する精密腫瘍学的ケアの不可欠な成分となり、腫瘍細胞を選択的に破壊し、健康な組織の周囲への損傷を最小限に抑える能力があります。 ターゲットを絞った放射線治療、アルファおよびβ-エミティングの同位体および仲間の診断の進歩は更に臨床導入を強化します

- 放射線薬の腫瘍学療法に対するエスカレート要求は、主に上昇する世界的ながんの負担によって燃料を供給され、最小限の侵襲的な標的治療オプションの優先度を高め、放射線療法をサポートし、原子力医療インフラの投資を成長させる臨床証拠を拡大しています。 また、医薬品・イソトープ製造会社間の新規放射線治療薬および戦略的コラボレーションの規制承認が市場成長を加速

- 北米は、2025年に約42.3%の最大の収益シェアを誇る放射線薬学療法市場を支配しました。先進医療インフラ、大手の放射線薬学メーカー、有利な償還フレームワーク、および革新的ながん療法の高い採用により支持されています。 米国は、臨床試験の増加と新しい放射線量治療の迅速な商用化によって駆動され、標的放射線量療法利用における実質的な成長を経験し続けています。

- アジア・パシフィックは、予測期間中、放射線薬学療法市場で最も急速に成長する地域であることが期待され、がんの発生率を上昇させ、原子力医療能力を向上させ、ヘルスケア投資を拡大し、新興国における先進的な腫瘍学的治療オプションに関する高度の意識を高めることで、約12.6%のCAGRを登録しました。

- Beta Emittersのセグメントは、2025年に62.7%の最大の市場収益シェアを占め、ターゲットがん治療と十分に確立された規制当局の承認で広範な臨床使用によって駆動しました。

報告書 スコープと放射線薬理腫瘍療法市場セグメント

| アトリビュート | Radiopharmaceutical Oncology療法のキー マーケットの洞察 |

| カバーされる区分 |

|

| カバーされた国 | 北アメリカ

ヨーロッパ

アジアパシフィック

中東・アフリカ

南米

|

| 主要市場プレイヤー |

|

| マーケットチャンス |

|

| 付加価値データインフォセットを追加 | 市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

放射線薬理腫瘍療法市場動向

標的放射線と精密腫瘍学療法の高度化

- 世界的な放射線薬理腫瘍療法市場での有意で加速傾向は、がん固有のバイオマーカーに正確に結合し、健康な組織を取り巻く損傷を最小限に抑えながら、直接腫瘍細胞に放射線を届ける標的放射線療法の開発です

- この精度ベースのアプローチは、特に前立腺癌、神経内分泌腫瘍、転移性悪性症のために、腫瘍学的治療パラダイムを変化させます。

- たとえば、ノバルティスAGは、先進的な前立腺がんに対するLutetium-177-ベースの治療などの放射線療法のグローバル採用を拡大し、臨床設定で改善された進行のない生存を実証しています。 このような標的療法は、北米、欧州、アジア太平洋地域における規制当局の承認を得て、市場浸透を大幅に拡大しています。

- また、診断イメージングと治療用放射線薬を組み合わせることで、医薬品の統合が増加し、パーソナライズされたがん治療戦略を強化しています。 放射線量療法に適した候補を識別するためのPETイメージングの増大用途は、最適化された投薬とより良い治療結果を保証します

- バイオマーカー駆動型、パーソナライズされた腫瘍学ソリューションへのこのシフトは、世界的な放射線薬理腫瘍学的腫瘍学療法の風景を再構築しています

放射線薬理 Oncology 療法市場 ダイナミクス

ドライバー

世界的ながんの負担と最小侵襲療法の要求

- がんの世界的な有病率は、放射線薬理腫瘍学療法の市場の主要な運転者です

- 前立腺がん、甲状腺がん、ニューロンドクリン腫瘍の発生率を増加させ、特に老化人口の間では、系統性毒性の低下による標的作用を提供する高度な治療方法の需要を加速する

- たとえば、世界保健機関が公表したデータによると、がんは世界規模の死亡原因の1つであり、政府やヘルスケアプロバイダーが核医学ベースの治療法を含む革新的な技術に大きく投資するよう求めた。

- この成長する病気の負担は、直接世界中の放射線薬治療センターの拡大をサポートしています

- さらに、患者や臨床医は、従来型の化学療法と外部ビーム放射線に対する最小侵襲的かつ標的的な治療アプローチを支持し、安全性のプロファイルを改善し、より良い品質の成果を上げています。

- ヘルスケアインフラの拡大、先進市場における再投資支援の強化、および継続的な臨床試験の推進は、さらなるグローバル採用を推進しています。

拘束/チャレンジ

高処理コストと複雑な規制フレームワーク

- 強力な成長の可能性にもかかわらず、放射線薬学療法市場は、高い治療コストと複雑な規制要件に関する課題に直面しています

- 放射線薬の製造、輸送および管理は、専門インフラ、厳格な放射線安全プロトコル、および高度に訓練された人員を必要とし、全面的な治療費の向上に貢献します

- たとえば、Lutetium-177のような同位体を利用した放射線療法は、専用の核医学施設と制御サプライチェーンを必要とし、低・中所得国での可用性を制限します。 これらの物流およびインフラの制約は、先進的なセラピーへの公平なグローバルアクセスを制限します

- また、放射性薬用製品に対する厳格な規制承認経路は、商品化のタイムラインを遅らせることができます。 途上国における償還枠の変動がさらに複雑化

- 拡張された同位体の生産能力、戦略的パートナーシップ、改善された償還モデル、および合理化された規制プロセスを通じて、これらの課題に対処することは、放射線薬学腫瘍学療法市場の持続的なグローバル成長を確保するために不可欠です

放射線薬理腫瘍療法市場スコープ

市場は製品の種類とアプリケーションに基づいてセグメント化されます。

- 製品タイプ別

製品の種類に基づいて、グローバル放射線薬理腫瘍療法市場はアルファエミッタとベータエミッタに分割されています。 ベータ・エミッターズ・セグメントは、2025年に62.7%の最大の市場収益シェアを占め、標的がん治療および十分に確立された規制当局の承認で広範な臨床使用によって駆動しました。 ベータ放射性医薬品は、甲状腺がん、骨転移、神経内分泌腫瘍の治療に広く利用されています。 より深い組織の浸透機能により、より大きな腫瘍塊の治療に適しています。 先進医療システムにおける標的放射線治療の採用を増加させ、セグメント優位性を強化します。 治療効果および安全を支える強い臨床証拠はまた医者の好みを高めます。 また、大手市場を横断した市販のβエミティング製品がアクセシビリティを高めます。 がんの有病率をグローバルに加速させ、燃料需要が続いています。 原子力医療インフラの拡大と、腫瘍学研究への投資の拡大により、このセグメントの持続的な成長をサポートします。

アルファエミッターズセグメントは、2026年から2033年までの14.8%のCAGRの最速成長率を目撃し、研究の進歩を増加させ、精密腫瘍学の利益を成長させることを期待しています。 アルファ粒子は、健康な組織を囲むために最小限の損傷で高エネルギー放射線を提供し、標的がんの治療に非常に効果的です。 それらの短い道の長さは、特に転移および抵抗力がある癌の安全プロフィールを改善します。 新規アルファエミティング療法のライジング承認は、腫瘍学センター全体で採用を加速しています。 治験の拡大と強力なパイプライン開発のさらなるサポート急激な拡大。 また、標的放射線核種療法に関する腫瘍医の認知度を高めています。 製薬・バイオテクノロジー企業から投資を成長させ、このセグメントの将来の見通しを強化し続けています。

- 用途別

アプリケーションに基づいて、グローバル放射線薬理腫瘍療法市場は、前立腺癌と骨転移に分けられます。 前立腺がんのセグメントは、前立腺がんの世界的な発生率が上昇し、標的放射線量子療法の採用が増加し、2025年に54.3%の最大の市場収益分配のために考慮しました。 Radiopharmaceuticalsは転移のcastration抵抗力がある前立腺癌(mCRPC)の強い臨床結果を示しました、かなり生存率を改善しました。 PSMA ターゲットセラピスの可用性を向上し、セグメントの優位性をサポートします。 スクリーニングプログラムおよび早期診断の取り組みの増加により、より高い治療量にも貢献します。 開発市場における有利な償還方針は、製品アクセシビリティを強化します。 パーソナライズされたがん治療における継続的なイノベーションにより、長期的な成長見通しが向上します。 特に北米・欧州の人口拡大に伴い、需要増加をさらに支えています。

骨転移セグメントは、2026年から2033年までの12.6%の最速のCAGRを目撃し、胸や肺、および骨に広がる前立腺がんなどの転移性がんの増殖によって促進されます。 放射線薬理療法は、転移性骨疾患における痛みの緩和および標的腫瘍制御のために広く使用されています。 世界中の有利ながんの負担は、セグメントの拡大に大きく貢献します。 標的アルファおよびベータ療法の進歩は処置の効力および安全を改善します。 先進がん患者に対する生活の質の向上に重点を置き、さらなる採用を加速します。 新興市場での原子力医療施設への投資の増加も、予測期間中のセグメントの成長軌跡を強化します。

放射線薬学腫瘍学療法市場地域分析

- 北米は、2025年に約42.3%の最大の収益シェアを誇る放射線薬学療法市場を支配しました。先進医療インフラ、大手の放射線薬学メーカー、有利な償還フレームワーク、および革新的ながん療法の高い採用により支持されています。

- 核医学ネットワークの高度化、ペット・スペクト・イメージング・システムの利用可能性が広く認められている地域です。 前立腺がんおよびニューロンドクリン腫瘍の増殖は、標的放射線核種療法の需要を促進し続けています。 強力な規制対応と承認経路の高速化により、新規の放射状物質療法の実用化を促します。 世界的な医薬品リーダーやバイオテクノロジーのイノベーターの存在が製品パイプラインを強化

- PSMA ターゲティングおよびアルファエミティング療法に焦点を当てた臨床試験の拡大は、市場拡大をさらに加速します。 イソトープ生産および放射線薬の分布における投資は、サプライチェーンの信頼性を高めます。 精密腫瘍学の解決のための上昇のヘルスケアの支出そして成長する医者の好みは市場のリーダーシップを補強します。 ラジオラベリングおよびターゲティングデリバリーシステムの継続的な技術進歩により、予測期間を通じて持続可能な地域優位性に貢献

米国放射線薬理腫瘍療法市場インサイト

米国の放射線薬理腫瘍治療市場は、2025年に北米で約84%の収益シェアを収集し、先進的な標的放射線核気候療法および強力な腫瘍学研究インフラストラクチャの高採用によって駆動しました。 PSMA ベースの放射性物質治療とアルファ エミッタ イノベーションに焦点を当てた臨床試験の国リード. FDAの承認を増加させ、画期的な治療法の迅速な商品化が著しく推進成長を著しい。 好ましい払い戻し方針および構造された腫瘍学の処置の経路は忍耐強いアクセスを改善します。 前立腺癌の発生率を高め、転移性癌の応用を拡大し、さらに需要を増加させます。 学術機関と製薬会社が連携し、研究翻訳を加速 高度なイメージング統合により、治療計画とモニタリング結果が向上します。 原子力医療施設への投資拡大と同位体生産能力増強による市場安定性向上 パーソナライズされた腫瘍学ソリューションに関する患者の意識の増加は、米国における長期的拡張をサポートし続けています。

ヨーロッパ放射線薬理腫瘍学療法市場洞察

欧州無線医薬品局の腫瘍学療法市場は、予測期間の約9.8%の実質的なCAGRで拡大し、がんの早期増加と核医学能力の投資の増加によって推進されています。 欧米諸国は、強固な放射線医薬品製造のエコシステムと構造化されたがんケアプログラムを維持しています。 政府が支援する医療システムは、先進の腫瘍学的治療へのアクセシビリティを向上させます。 最小限の侵襲的なターゲットを絞った療法のための成長の要求は臨床採用を促します。 放射線標識およびイソトープ処理における技術的進歩により、治療精度が向上します。 欧州連合(EU)における共同研究開発の取り組みがイノベーションを加速 病院ベースの無線医薬品の拡大により、供給の信頼性が向上します。 厳しい人口の上昇とスクリーニングプログラムの増大により需要が高まる オンコロジーセンターを横断する精密医療戦略の統合により、地域における長期成長見通しを強化します。

U.K. Radiopharmaceutical Oncology Therapy マーケットインサイト

U.K. Radiopharmaceutical腫瘍学療法の市場は、高度の腫瘍学の処置の癌スクリーニングのイニシアチブそして投資を拡大することによって支えられるおよそ9.2%の注目すべきCAGRで成長することを期待しています。 国立保健サービス(NHS)は、標的放射線核種療法へのアクセスを強化し続けています。 前立腺および甲状腺癌の上昇の発生は増加療法の利用を支えます。 学術研究機関は、革新的な放射性物質療法の臨床試験に積極的に参加しています。 精密腫瘍学のための政府の資金は処置の採用を強化します。 核医学部およびサイクロトロン施設の拡張により、同位性が向上します。 構造化された患者紹介経路は、定期的な腫瘍学ケアへの治療統合をサポートします。 臨床医の意識を高め、パーソナライズされたがん治療オプションの需要は、持続的な市場拡大に貢献します。

ドイツ放射線薬理 Oncology Therapy Market Insight

ドイツの放射線薬理腫瘍療法市場は、強力な医療インフラと高度な医療技術の採用によって駆動される約10.1%のかなりのCAGRで拡大することが期待されています。 ドイツは、先進的なPET/CT機能を備えた欧州最大の核医学ネットワークの1つを維持しています。 がんの負担と老化の人口は、治療の需要を刺激します。 放射線薬理研究および国内同位体生産における投資は、供給セキュリティを強化します。 好ましい償還のフレームワークおよび構造された腫瘍学のregistriesは忍耐強いアクセスを改善します。 研究機関と医薬品メーカーとのコラボレーションにより、製品開発を加速 早期診断と精度の腫瘍学に重点を置き、さらなる利用率を高めます。 継続的な技術革新と持続可能性への取り組みにより、ドイツは欧州市場成長に大きな貢献をしています。

Asia-Pacific Radiopharmaceutical Oncology Therapy マーケットインサイト

アジア太平洋放射線薬理腫瘍治療市場は、2026年から2033年までの最も速いCAGRで成長し、がんの発生率を高め、原子力医療能力を向上させ、新興国にヘルスケア投資を拡大することを目的としています。 急速な都市化と中級人口の増加により、先進的な腫瘍学的治療へのアクセスが向上します。 中国、日本、インド、韓国の政府は、がんのケアインフラを強化し、産生能力を強化しています。 標的放射性核種療法に対する意識を高めることで市場浸透をサポートします。 国際的な臨床試験への参加を成長させ、技術移転とイノベーションを加速します。 民間医療提供者および医療ツーリズムの拡大により、さらなる採用をサポートします。 診断イメージング基盤の改善により、治療計画とモニタリングが向上します。 ヘルスケアのモダナイゼーションが進むにつれて、アジア・パシフィック地域は、世界市場拡大に最も急速に成長しているコントリビューターを維持することが期待されます。

中国放射線薬理腫瘍療法市場洞察

中国放射線薬理腫瘍治療市場は、2025年のアジア太平洋放射線薬理腫瘍学療法市場で最大の収益分配のために考慮され、腫瘍学のインフラの急速な拡大とがん発生率の上昇によって促進されます。 国は、前立腺、肝臓、肺がん症例の重要な成長を目撃しています。先進的な標的療法に対する需要が増えています。 核医学の発展と国内の同位体の生産のための強力な政府支援は、供給能力を高めます。 ペット/CT イメージング インストールおよび放射線薬センターの拡張により、放射線療法へのアクセシビリティが向上します。 国内製薬メーカーからの投資の増加や、グローバル腫瘍学の選手とのコラボレーションによるイノベーションの加速 規制改革は、薬物の承認を合理化し、新規アルファおよびβ-エミティング療法のより速い商品化をサポートします。 ヘルスケアの支出を成長させ、保険のカバレッジを拡大するさらなる採用を強化します。 また、中国では、精密医薬品や病院の近代化に注力し、高度放射性核種治療の統合を推進しています。 継続的なインフラ開発と臨床研究の拡大に伴い、中国は予測期間を通じて地域市場でのリーディングポジションを維持することが期待されます。

日本放射線薬理 Oncology Therapy Market Insight

日本放射線薬理腫瘍治療市場は、高度医療システムおよび強い核医学の専門知識によって支えられた、予測期間中に約11.4%の安定したCAGRで成長するために計画されています。 国は、特にその老化人口の中で、がんの負担が高まっています。これは、標的腫瘍療法の需要を促進します。 日本は、確かな放射線薬の製造とサイクロトロン設備を維持し、確実な同位性を確保しています。 PSMA ターゲットおよび他の放射状物質療法の高められた臨床採用は市場成長を支えます。 精密医薬品・先端がんケアの普及を推進し、アクセシビリティを高めます。 学術機関と製薬会社との強力なコラボレーションにより、アルファとベータエミッタ療法のイノベーションが加速します。 高度なイメージング技術の統合により、治療計画とモニタリング効率が向上します。 最小侵襲的およびターゲティングされた治療に関する臨床医の意識を高めることで、さらなる採用を強化します。 継続的な技術の発展と腫瘍学研究への投資の増加に伴い、日本はアジア太平洋市場拡大に大きな貢献を続けています。

放射線薬理腫瘍療法市場シェア

放射線薬理腫瘍学 治療業界は、主に、以下のような広範な企業によって導かれています。

- Novartis AG(スイス)

- バイエルAG(ドイツ)

- エリ・リリー・アンド・カンパニー(米国)

- ブリストル・マイアーズ・スクイブ・カンパニー(米国)

- カリウムファーマ(フランス)

- ランテウスホールディングス株式会社(米国)

- Telix Pharmaceuticals Limited(オーストラリア)

- エッカート&ジグラーSE(ドイツ)

- NorthStar Medical Radioisotopes, LLC (アメリカ)

- カルダナルヘルス株式会社(米国)

- GE HealthCare Technologies Inc.(米国)

- Bracco Imaging S.p.A.(イタリア)

- ITMイソトープ技術ミュンヘンSE(ドイツ)

- 株式会社フュージョン医薬品(カナダ)

- オラノメッド(フランス)

- ジュビラント・ラジオファーマ(米国)

- アドバンスト・アクセラレータ・アプリケーション(フランス)

- POINT Biopharma グローバル株式会社(米国)

グローバル放射線薬理腫瘍療法市場の最新動向

- 2021年12月には、放射線薬用ガリウム(68Ga)のゴゼトチド(別名^68Ga-PSMA-11)は、米国で医療使用のために承認され、前立腺特異的な膜抗原(PSMA)を標的とする最初のFDA承認PETイメージング剤になり、前立腺癌病変を検出し、より正確ながんのステージングと治療計画を可能にしました

- 2022年3月、ノバルティスAGの放射線量療法Pluvicto(lutetium-177 vipivotide tetraxetan)が米国FDAの承認を受け、PSMA陽性転移性増殖耐性前立腺癌(mCRPC)の治療を承認し、健康な組織をスパリングしながら、腫瘍細胞に直接放射線を届ける新しい標的腫瘍学療法を確立

- 2023年5月には、ピボタル放射線薬理腫瘍学研究で発表された臨床研究は、転移性前立腺癌を治療するために設計されたPSMA標的放射線療法である177Lu-PNT2002のトップラインフェーズIII結果を達成しました。 これらの結果は、アンドロゲン受容体経路阻害剤治療の進行後、先進の前立腺癌患者における重要な有効性を強調

- 2025年3月、Novatis AGは、米国FDAは、標的放射線量療法Pluvicto(lutetium-177 vipivotide tetraxetan)の適応指標を拡大し、PSMA陽性転移性増殖耐性前立腺癌を有する患者を含むことを発表しました。これは、アンドロゲン受容体阻害剤治療後に化学療法を遅らせる資格があり、この精密治療の対象となる患者の人口を大幅に増大させる

- 2025年3月、Telix PharmaceuticalsはGozellixのための米国FDAの承認、前立腺癌のPSMA陽性の損害のペット スキャンのための^68Gaを使用して放射線薬理学イメージングの代理店、より長い棚の生命および延長配分を提供し、精密な腫瘍の検出およびstagingを支えます

- 2025年6月、Novatis AGは、その標的放射線量療法Pluvictoは、転移性前立腺癌の進行を遅らせることで、ホルモン療法に反応する前の疾患設定で臨床的有効性を実証したと報告し、将来の規制の提出を提案し、先進的な段階を超えて拡大表示

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。