世界の放射線治療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

5.73 Billion

USD

16.58 Billion

2024

2032

USD

5.73 Billion

USD

16.58 Billion

2024

2032

| 2025 –2032 | |

| USD 5.73 Billion | |

| USD 16.58 Billion | |

| % | |

|

世界の放射線治療市場:放射性同位元素別(ヨウ素131、ヨウ素123、ガリウム68、ルテチウム167、その他)、用途別(腫瘍学および非腫瘍学) - 業界動向と2032年までの予測

放射線治療市場規模

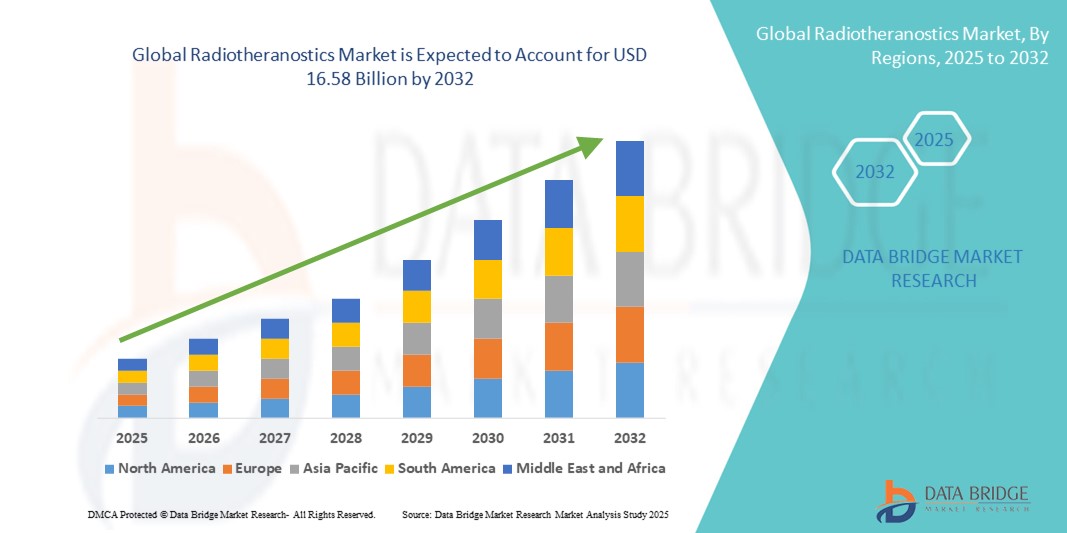

- 世界の放射線治療市場規模は2024年に57億3000万米ドルと評価され、予測期間中に14.20%のCAGRで成長し、2032年までに165億8000万米ドル に達すると予想されています 。

- 市場の成長は、精密医療の導入の増加と核イメージング技術の進歩によって主に推進されており、診断と治療の能力を単一の放射性医薬品プラットフォームに統合することを推進しています。

- さらに、健常組織へのダメージを最小限に抑える標的がん治療ソリューションへの需要の高まりにより、放射線治療は腫瘍治療における変革的なアプローチとして確立されつつあります。これらの要因が重なり、放射線治療ソリューションの普及が加速し、業界の成長を大きく後押ししています。

放射線治療市場分析

- 放射性医薬品を用いた画像診断と標的放射線治療を組み合わせた放射線治療は、特に前立腺がん、神経内分泌腫瘍、甲状腺がんなどのがんにおいて、精密腫瘍学や個別化医療においてますます重要になっています。これらの二重目的薬剤は、リアルタイムの病態モニタリングと高度に特異的な治療提供を可能にすることで、患者の転帰を向上させます。

- 放射線治療ソリューションに対する需要の高まりは、主に世界的ながん罹患率の上昇、核医学の進歩、精密医療の普及、そして放射性リガンド療法のパイプラインの拡大によって推進されています。分子イメージングとセラノスティクスへの政府資金と民間投資も市場の成長を加速させています。

- 北米は、高度な核医学インフラ、高い医療費支出、そしてノバルティス(Lutathera、Pluvicto)やBraccoといった主要企業の強力なネットワークに支えられ、2024年には放射線治療市場において最大の収益シェア43%を占め、市場を席巻しました。特に米国市場は、FDAによる新規放射線治療薬の承認やPET/CTスキャンの利用増加により、急速な拡大が見込まれています。

- アジア太平洋地域は、がん罹患率の上昇、核医学能力への投資の増加、そして特に中国、インド、日本における精密腫瘍学へのアクセス改善の取り組みにより、予測期間中に放射線治療市場で最も急速に成長する地域になると予想されています。

- 2024年には、腫瘍学分野が放射線治療市場を牽引し、収益シェアは87.9%に達しました。これは主に、世界的ながん負担の増加と、前立腺がん、神経内分泌腫瘍、甲状腺がんなどの疾患における標的放射性核種療法の需要増加によるものです。放射線治療は、同じ分子標的を用いて診断と治療の両方を可能にするため、個別化がん治療の基盤となっています。

レポートの範囲と放射線治療市場のセグメンテーション

|

属性 |

放射線治療学の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

放射線治療市場の動向

精密医療と統合画像技術の進歩

- 世界の放射線治療市場における重要かつ加速的なトレンドとして、特に核医学分野における高度な画像診断技術と治療技術の統合が進んでいます。放射性医薬品による診断と治療を組み合わせることで、医療従事者は単一の臨床ワークフローで、より正確かつ効果的にがんを検出、標的化し、治療することが可能になります。

- 例えば、ルテチウム177 PSMA-617(Pluvicto)やアクチニウム225をベースとした薬剤などの放射性リガンド療法は、PET画像診断と併用することで、転移性前立腺腫瘍や神経内分泌腫瘍におけるがん細胞の特定と除去に用いられています。これらの治療法は、承認済みまたは後期臨床試験段階にあり、腫瘍治療におけるパラダイムシフトを象徴しています。

- AI対応診断プラットフォームとの統合により、画像解析の強化、腫瘍のセグメント化、治療結果の予測、投与量の個別化が可能になります。Siemens Healthineers、GE HealthCare、Philipsなどの主要画像システムは、放射線治療ワークフロー向けに特別に設計されたハイブリッドPET/CTおよびSPECT/CTシステムをサポートしています。

- さらに、自動放射性医薬品製造と線量測定ソフトウェアの進歩により、臨床医は腫瘍量と患者固有の特性に基づいて治療をカスタマイズすることが可能になりました。この統合アプローチは、治療効果を高めながら毒性を軽減します。

- 集中型デジタルプラットフォームの導入は、放射線治療にも変革をもたらしています。病院や画像診断センターは、患者データ、画像診断結果、治療結果を統合することで、学際的な意思決定の質を向上させています。Curium Pharma、Telix Pharmaceuticals、SOFIE Biosciencesなどのベンダーは、治療サイクル全体を通して医師を支援するために、AIを活用した分析に投資しています。

- 統合型、インテリジェント型、そして患者固有の放射性医薬品ソリューションへのこのトレンドは、がん診断と治療の未来を変革しつつあります。標的腫瘍学ソリューションに対する世界的な需要が高まるにつれ、放射線治療学は精密医療の中心的な柱となりつつあります。

放射線治療市場の動向

ドライバ

がんの負担増加と精密腫瘍学の需要増加によるニーズの高まり

- がんの世界的な負担の増加と、標的を絞った個別治療の需要の高まりが、放射線治療ソリューションの採用増加の大きな原動力となっている。

- 例えば、2024年4月、テリックス・ファーマシューティカルズは、診断薬「イルシックス(Ga-68 PSMA)」をアジア太平洋地域および欧州の新規市場に展開すると発表しました。この展開は、特に前立腺がんおよび神経内分泌がんにおいて、分子イメージングと放射性医薬品療法の併用に対する臨床的関心の高まりを反映しています。

- 医療システムが腫瘍治療の成果向上を目指す中、放射線治療は、精密な画像診断と標的放射性核種療法の両方を可能にすることで、魅力的な価値提案を提供します。これらの二重機能薬剤は、臨床医が腫瘍を局在させ、治療用同位元素を癌細胞に直接送達し、標的外損傷を最小限に抑えるのに役立ちます。

- さらに、PET/CT、SPECT/CT、ハイブリッド画像技術の進歩と、セラノスティックトレーサー(ルテチウム177、アクチニウム225、ヨウ素131など)の利用可能性の向上により、放射線セラノスティックスは現代の癌治療ワークフローの不可欠な部分になりつつあります。

- 個別化線量測定の利便性、サイクロトロン製造インフラの拡大、そして主要市場におけるセラノスティック薬剤の規制当局による承認は、臨床および研究環境の両方におけるセラノスティック薬剤の導入を促進する重要な要因です。さらに、集中型放射性薬局や専用のセラノスティックセンターの増加は、アクセスの改善と市場浸透の加速につながっています。

抑制/挑戦

高いインフラコストと規制の複雑さ

- 臨床的価値は期待できるものの、セラノスティック画像診断装置(PET/CTスキャナ、サイクロトロンなど)に必要な高額の資本投資と放射性医薬品の取り扱いインフラが、特に低所得国および中所得国での広範な導入の課題となっている。

- さらに、放射性同位元素の取り扱い、患者の安全、線量測定プロトコルに関する厳格な規制経路と進化するコンプライアンス要件により、製品の承認が遅れ、新しい薬剤の採用が制限される可能性があります。

- 例えば、FDAによる放射性医薬品治療に対する監視の強化により、新興企業の市場参入が遅れ、臨床試験や安全性監視への追加投資が必要となっている。

- もう一つの課題は、特に新興市場において、訓練を受けた核医学専門医の数が限られていることです。この人材不足は、インフラの整備が進んでいるにもかかわらず、放射線治療システムの導入と利用を制限する可能性があります。

- 規制ガイドラインの国際的調和、核医学専門家のトレーニングプログラム、資本インフラを補助するための官民パートナーシップを通じてこれらの課題を克服することは、世界の放射線治療市場の持続的な成長にとって重要です。

放射線治療市場の範囲

市場は、放射性同位元素と用途に基づいて細分化されています。

- 放射性同位元素による

放射性同位元素に基づいて、放射線治療市場はヨウ素131、ヨウ素123、ガリウム68、ルテチウム177、その他に分類されます。ルテチウム177セグメントは、前立腺がんおよび神経内分泌腫瘍に対する標的放射性核種療法における広範な使用に牽引され、2024年には34.7%という最大の収益シェアで市場を席巻しました。このセグメントの人気は、周囲組織へのダメージを最小限に抑えながら腫瘍を効果的に標的化する能力と、その有効性を裏付ける臨床試験データの増加に起因しています。

ガリウム68セグメントは、前立腺がんおよび神経内分泌腫瘍のPETイメージングにおける応用拡大を背景に、2025年から2032年にかけて22.3%という最も高い成長率を記録すると予想されています。ガリウム68放射性医薬品は高い診断精度を誇り、ジェネレーターを通じて広く入手可能になりつつあるため、病院や画像診断センターにとって費用対効果の高い選択肢となっています。

- アプリケーション別

放射線治療市場は、用途に基づいて、腫瘍学分野と非腫瘍学分野に分類されます。腫瘍学分野は2024年に87.9%と最大の収益シェアを占めました。これは主に、世界的ながん負担の増大と、前立腺がん、神経内分泌腫瘍、甲状腺がんなどの疾患における標的放射性核種療法の需要増加によるものです。放射線治療は、同一の分子標的を用いて診断と治療の両方を可能にするため、個別化がん治療の基盤となります。

非腫瘍学分野は、心血管疾患、神経疾患、炎症性疾患に対するセラノスティックアプローチの研究増加により、2025年から2032年にかけて12.5%のCAGRで成長すると予想されています。

放射線治療市場の地域分析

- 北米は、先進的な核医学インフラ、強力な償還政策、個別化医療の早期導入により、2024年には43%という最大の収益シェアで放射線治療市場を席巻した。

- 分子イメージングへの多大な投資と癌および神経内分泌腫瘍の罹患率の増加は、臨床診療における放射線治療薬の統合を支えてきた。

- 米国は、大手製薬企業の存在、活発な臨床試験活動、そしてルタセラ(ルテチウムLu 177ドタテート)などの放射性治療薬のFDA承認増加により、この地域をリードしています。研究機関と放射性医薬品開発者の連携は、市場の革新と普及を促進し続けています。

米国放射線治療市場に関する洞察

米国の放射線治療市場は、核医学技術、放射性医薬品製造、そして個別化がん治療への多額の投資に支えられ、2024年には北米で最大の収益シェア(82%)を獲得しました。この市場は、FDAによる規制の簡素化、CMSによる有利な償還枠組み、そして前立腺および神経内分泌腫瘍の管理におけるセラノスティックアプローチの採用拡大によってさらに強化されています。

欧州の放射線治療市場に関する洞察

欧州の放射線治療市場は、PET/CT技術へのアクセス拡大、欧州全域にわたる医療イニシアチブ、そしてドイツ、フランス、スイスにおける放射性医薬品メーカーの強力なプレゼンスに牽引され、予測期間を通じて大幅なCAGRで拡大すると予測されています。EMAの承認取得と官民連携による研究協力は、地域全体のイノベーションを支えています。

英国の放射線治療市場に関する洞察

英国の放射線治療市場は、NHS(国民保健サービス)によるがん治療パスウェイの改善と放射線治療サービスの拡大に向けた取り組みに支えられ、予測期間中に注目すべきCAGRで成長すると予想されています。特にオックスフォードとロンドンの拠点における研究資金の増加は、新規セラノスティック化合物の臨床応用を促進しています。

ドイツの放射線治療市場に関する洞察

ドイツの放射線治療市場は、放射性医薬品製造、核医学研究、そしてイメージング技術におけるリーダーシップを背景に、大幅な拡大が見込まれています。腫瘍診断への政府投資とITM Radiopharmaのような企業の存在は、ドイツが欧州における放射線治療のイノベーション拠点としての役割に貢献しています。

アジア太平洋地域の放射線治療市場に関する洞察

アジア太平洋地域の放射線治療市場は、がん罹患率の上昇、核医学インフラへの政府投資、そして中国、インド、日本などの国々における官民連携の拡大により、2025年から2032年にかけて25.4%という最も高い年平均成長率(CAGR)で成長すると見込まれています。PET/CTおよびSPECTシステムへのアクセス拡大は、診断の質を向上させ、放射線治療の普及を促進しています。

日本における放射線治療市場に関する洞察

日本の放射線治療市場は、高齢化、高いがん検診率、そして先進的な放射性医薬品に対する規制当局の支援に支えられ、着実に拡大しています。国内のメーカーや大学病院は、特に神経内分泌腫瘍や前立腺がんの治療において、臨床導入を加速させています。

中国放射線治療市場に関する洞察

中国の放射線治療市場は、急速な都市化、医療改革、そして政府による核医学への強い関心を背景に、2024年にはアジア太平洋地域最大の収益シェアを占めると予測されています。現地の製薬メーカーの台頭と、ガリウム68およびルテチウム177同位体の入手しやすさの向上が、がん治療における放射線治療の普及を促進しています。

放射線治療市場シェア

放射線治療学業界は、主に、次のような定評のある企業によって牽引されています。

- ノバルティスAG(ドイツ)

- バイエルAG(ドイツ)

- テリックス・ファーマシューティカルズ・リミテッド(オーストラリア)

- ITMラジオファーマ(ドイツ)

- ラジオメディックス(米国)

- アイソセラピューティクス グループ LLC(米国)

- Qバイオメッド社(米国)

- キュリウム(フランス)

- リリー(米国)

- フュージョン・ファーマ(米国)

- エッカート&ツィーグラー(ドイツ)

- NMR(米国)

世界の放射線治療市場の最新動向

- 2024年12月、Nucleus RadioPharmaは、放射線治療学における主要な臨床試験と初期段階の放射性医薬品療法の包括的な要約を発表し、この分野のパイプラインの勢いが高まっていることを示しました。

- 2025年7月、査読付き論文で、ガリウム68やルテチウム177など、腫瘍PETやセラノスティクスにおける新たな放射性核種や分子標的が報告され、次世代の精密画像診断および治療薬の重要性が強調されました。

- 2025年、Mヘルスフェアビュー(米国)は、高性能デジタルPETスキャナーを統合した最先端の放射線治療ユニットを開設し、診断スループットとがん治療能力を強化しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。