世界の希土類金属市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

8.42 Billion

USD

19.62 Billion

2024

2032

USD

8.42 Billion

USD

19.62 Billion

2024

2032

| 2025 –2032 | |

| USD 8.42 Billion | |

| USD 19.62 Billion | |

| % | |

|

世界の希土類金属市場の細分化、元素別(セリウム、ネオジム、ランタン、ジスプロシウム、テルビウム、エルビウム、ユーロピウム、ガドリニウム、ホルミウム、ルテチウム、プラセオジム、プロメチウム、サマリウム、ツリウム、イッテルビウム、イットリウム、スカンジウム、その他)、用途別(触媒、セラミックス、リン光体、ガラス・研磨、冶金、磁石、その他) - 2032年までの業界動向と予測

希土類金属市場規模

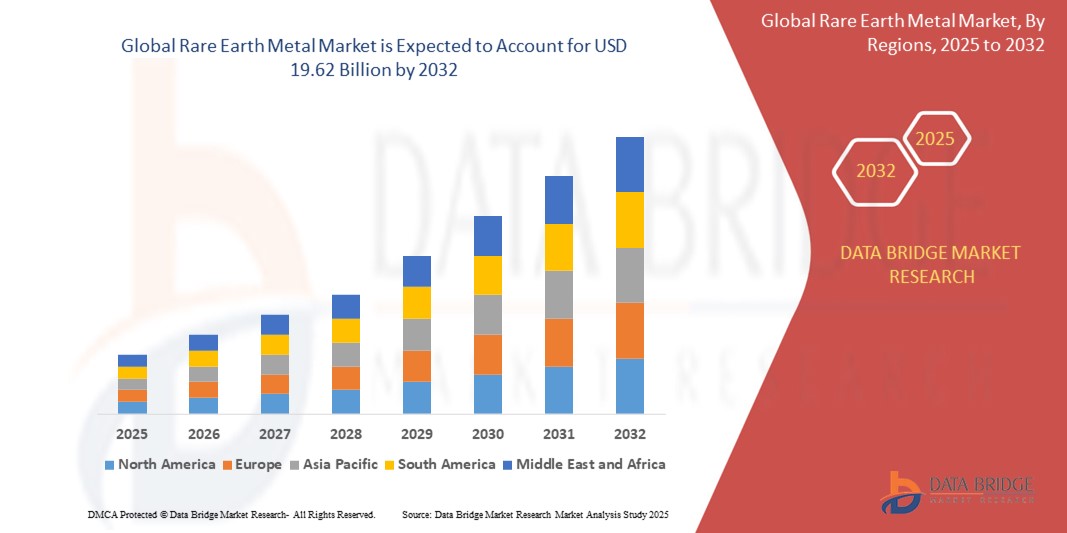

- 世界の希土類金属市場規模は2024年に84.2億米ドルと評価され、予測期間中に11.15%のCAGRで成長し、2032年には196.2億米ドル に達すると予想されています。

- 市場の成長は、エレクトロニクス、再生可能エネルギー、自動車、防衛などの業界における高性能磁石、触媒、電池の需要増加によって主に推進されている。

- 市場は、効率的なモーターやタービンの性能に不可欠なネオジムやジスプロシウムなどの希土類元素を含む電気自動車や風力エネルギーへの投資増加によっても成長を遂げている。

希土類金属市場分析

- 先進的な電子機器、グリーンテクノロジー、そして現代の用途で使用される永久磁石の需要が高まるにつれ、希土類金属市場は着実に成長しています。

- 産業界は増大するニーズを満たすために安全で多様なサプライチェーンを積極的に模索しており、世界的に探査とリサイクルの取り組みが促進されている。

- 北米は、国内の採掘・加工能力への積極的な投資に牽引され、2024年には希土類金属市場において38.5%の収益シェアを占め、市場をリードする見込みです。この地域は、特に重要なクリーンエネルギーや防衛用途において、輸入への依存度を低減するため、サプライチェーンの確保に注力しています。

- アジア太平洋地域は、急速な工業化、電気自動車生産の拡大、クリーンエネルギー技術を推進する政府の取り組みにより、世界の希土類金属市場で最も高い成長率を示すことが予想されています。

- ネオジムセグメントは、電気自動車や風力タービンに使用される高性能永久磁石の製造における重要な役割を担い、2024年には市場を牽引し、最大の収益シェアを獲得しました。その磁力の強さと効率性により、クリーンエネルギーや先進エレクトロニクスに注力する産業にとって好ましい選択肢となっています。再生可能エネルギープロジェクトへの投資増加と、世界的な電動モビリティの普及拡大により、ネオジムの需要はさらに高まっています。

レポートの範囲と希土類金属市場のセグメンテーション

|

属性 |

希土類金属の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

希土類金属市場の動向

「サプライチェーンの多様化とリサイクル技術への注目の高まり」

- 希土類金属市場は、資源の安全保障を確保し、混乱を回避するために、中国などの主要な供給国への依存を減らすことを目指しており、サプライチェーンの多様化へと移行している。

- メーカーは、使用済みの電子機器や産業用磁石から希土類元素を回収するリサイクル技術に投資しており、従来の採掘に代わる持続可能で費用対効果の高い代替手段を提供している。

- 米国エネルギー省は、テキサス州に拠点を置くMPマテリアルズが主導する希土類元素回収プロジェクトに資金を提供し、国内調達を促進し輸入依存度を低下させている。

- 日本は、日立などの企業を通じて希土類リサイクルの取り組みを進めており、使用済みの家電製品やハイブリッド車のモーターから希土類を抽出する技術を開発した。

- これらの戦略は、世界の産業が環境目標を達成し、サプライチェーンを安定させ、循環型経済を支援するとともに、一次抽出に関連する地政学的および環境的リスクを軽減するのに役立っています。

希土類金属市場の動向

ドライバ

「クリーンエネルギー技術と電気自動車の需要の高まり」

- クリーンエネルギー技術の需要増加により、特に高性能磁石の製造において希土類金属の使用が増加している。

- ネオジム、ジスプロシウム、プラセオジムなどの元素は、風力タービン発電機や電気自動車のモーターに不可欠です。

- 世界各国政府は、インセンティブや持続可能性政策を通じて再生可能エネルギーと電気自動車を推進している。

- テスラやゼネラルモーターズなどの企業は電気自動車の製造を拡大しており、希土類金属の消費量が増加している。

- 特にヨーロッパとアジアの洋上風力発電プロジェクトは、世界最大級の洋上風力発電所の一つであり、タービン発電機に高性能希土類磁石を多用する英国のホーンシープロジェクトなど、希土類ベースの部品の需要増加に貢献している。

抑制/挑戦

「希土類鉱業における環境問題と処理の複雑さ」

- 希土類金属の抽出と加工は、土地の破壊、大量の水の使用、有毒廃棄物の発生など、重大な環境問題を引き起こします。

- 希土類鉱石の精錬は複雑で費用がかかり、特殊な施設と厳格な環境保護対策が必要となる。

- 北米やヨーロッパなどの地域では規制が厳しく、環境コンプライアンス要件により新たな採掘プロジェクトを開始することが困難になっています。

- 地元住民の反対や環境保護活動により、プロジェクトは遅延または中止され、コストが増加し、投資家の意欲が削がれている。

- 例えば、米国の希土類採掘事業は、このような課題に直面している。

- これらの問題は世界的な供給を制限し、メーカーがリサイクルや多様な調達戦略などの持続可能な代替手段を模索することを促している。

希土類金属市場の展望

世界の希土類金属市場は、元素と用途に基づいて区分されています。

- 要素別

元素別に見ると、希土類金属市場は、セリウム、ネオジム、ランタン、ジスプロシウム、テルビウム、エルビウム、ユーロピウム、ガドリニウム、ホルミウム、ルテチウム、プラセオジム、プロメチウム、サマリウム、ツリウム、イッテルビウム、イットリウム、スカンジウム、その他に分類されます。ネオジムは、電気自動車や風力タービンに使用される高性能永久磁石の製造における重要な役割を担い、2024年には最大の収益シェアで市場を席巻しました。その磁力の強さと効率性は、クリーンエネルギーや先進エレクトロニクスに注力する産業にとって好ましい選択肢となっています。再生可能エネルギープロジェクトへの投資増加と、世界的な電動モビリティの普及拡大により、ネオジムの需要はさらに高まっています。

ジスプロシウム分野は、過酷な環境で使用される磁石の温度安定性と性能を向上させる能力があり、自動車や航空宇宙の用途に不可欠であるため、2025年から2032年の予測期間中に最も高い成長率を示すことが予想されています。

- アプリケーション別

用途別に見ると、希土類金属市場は、触媒、セラミックス、蛍光体、ガラス・研磨材、冶金、磁石、その他に分類されます。磁石分野は2024年に最大の市場収益シェアを占めました。これは主に、電気自動車、再生可能エネルギー分野、そして家電製品からの需要増加によるもので、これらの分野では、高効率な動作に強力かつ軽量な磁石が不可欠です。希土類磁石は、優れた性能、エネルギー効率、そして小型化の利点を備えており、幅広い用途で使用されています。

触媒セグメントは、2025年から2032年の予測期間中、自動車用触媒コンバーターや有害物質排出物の削減とエネルギー効率の向上を目的とした工業用化学プロセスにおける需要増加に牽引され、最も高い成長率を達成すると予想されています。この傾向は、特に厳しい環境規制を実施している地域で顕著です。

希土類金属市場の地域分析

- 北米は、国内の採掘・加工能力への積極的な投資に牽引され、2024年には希土類金属市場において38.5%の収益シェアを占め、市場をリードする見込みです。この地域は、特に重要なクリーンエネルギーや防衛用途において、輸入への依存度を低減するため、サプライチェーンの確保に注力しています。

- 政府の希土類生産およびリサイクルプログラムの促進策が市場の成長をさらに後押し

- 先進技術の採用と自動車およびエレクトロニクス部門からの堅調な需要が市場拡大に大きく貢献しています。

米国希土類金属市場の洞察

米国は、国内の希土類金属生産の拡大と輸入依存度の低減を目指す政府政策に後押しされ、2024年には北米市場シェアの約85%を占める見込みです。電気自動車、風力タービン、そして国家安全保障用途への需要増加が、主要な成長原動力となっています。新たな採掘・精錬施設の開発に向けた複数のプロジェクトが進行中であり、同国の戦略的資源自立を支えています。さらに、リサイクル技術への投資は、材料回収と持続可能性の向上に貢献しています。

アジア太平洋地域の希土類金属市場に関する洞察

アジア太平洋地域市場は、2025年から2032年の予測期間中、最も高い成長率を達成すると予想されています。急速な工業化、都市化、そして電子機器製造業の成長がこの成長に寄与しています。中国、日本、インドなどの国々は、希土類の生産能力と下流加工施設の拡張を進めています。この地域では、再生可能エネルギーと電気自動車への強い関心が需要をさらに押し上げています。技術革新と持続可能性を促進する政府の取り組みも、市場の発展を加速させています。

中国希土類金属市場の洞察

中国市場は、豊富なレアアース埋蔵量と包括的な採掘・精錬インフラを背景に、2024年にはアジア太平洋地域において65%の市場シェアを獲得し、市場をリードする見込みです。中国は依然として世界最大のレアアース供給国であり、国内外の幅広い需要を満たしています。成長を続ける電気自動車市場と再生可能エネルギープロジェクトは、レアアースに対する安定した需要を生み出しています。さらに、世界的なレアアースサプライチェーンを掌握するための中国による戦略的取り組みも、市場における優位性を強化しています。

日本希土類金属市場インサイト

日本市場は、先進的なテクノロジーセクターと持続可能なエネルギーソリューションへの高い需要に牽引され、2025年から2032年の予測期間中に最も高い成長率を達成すると予想されています。日本は輸入依存度を低減するため、希土類のリサイクル・回収技術の開発に注力しています。日本の電気自動車生産と電子機器製造セクターは、希土類需要に大きく貢献しています。戦略的パートナーシップと投資を通じた政府の支援は、国内の処理能力とサプライチェーンのレジリエンスを強化しています。イノベーションと持続可能性へのコミットメントにより、日本は世界の希土類市場における主要プレーヤーとしての地位を確立しています。

欧州希土類金属市場の洞察

ヨーロッパ市場は、2025年から2032年の予測期間中、グリーンテクノロジー分野とリサイクルへの取り組みからの需要増加に牽引され、最も高い成長率を達成すると予想されています。ヨーロッパ諸国は、持続可能な資源の確保と処理能力の向上に多額の投資を行っています。この地域の自動車産業とエレクトロニクス産業は、高性能アプリケーション向けに希土類材料に依存しています。循環型経済の実践と資源効率化を促進する政策は、市場の成長をさらに促進します。ヨーロッパが輸入依存度の低減に重点を置いていることは、希土類イニシアチブへの継続的な投資を支えています。

ドイツの希土類金属市場の洞察

ドイツ市場は、強力な自動車部門と産業基盤を背景に、2024年には欧州の希土類金属市場シェアの約45%を獲得しました。同国は持続可能な調達と環境に配慮した処理技術におけるイノベーションを重視しています。厳格な環境規制は、メーカーが高度なリサイクル方法やよりクリーンな抽出方法を採用するよう促しています。電気自動車、風力タービン、電子機器における希土類金属の需要は、市場の着実な拡大を牽引しています。政府と産業界の戦略的連携は、グローバルサプライチェーンにおけるドイツの地位を強化しています。

英国希土類金属市場の洞察

英国市場は、リサイクル技術への投資拡大とサプライチェーンの多様化に支えられ、2025年から2032年の予測期間中に最も高い成長率を達成すると予想されています。英国のエレクトロニクスおよびクリーンエネルギーセクターは、レアアース需要の重要な牽引役です。循環型経済の原則に重点を置くことで、持続可能な資源管理が促進され、輸入への依存度が低下します。英国政府のインセンティブと研究イニシアチブは、レアアースの回収と処理の発展を促進しています。このアプローチは、進化する世界のレアアース市場における英国の役割を強化します。

希土類金属市場シェア

希土類金属業界は、主に以下のような老舗企業によって牽引されています。

- アルカン・リソーシズ社(オーストラリア)

- アラフラレアアース(オーストラリア)

- ライナス・レア・アース社(オーストラリア)

- 中国希土類ホールディングス(中国)

- アバロン・アドバンスト・マテリアルズ社(カナダ)

- IREL(INDIA) LIMITED(インド)

- レア・エレメント・リソーシズ社(米国)

- フロンティア・レア・アース・リミテッド(カナダ)

- カナダレアアースコーポレーション(カナダ)

- Iluka Resources Limited (オーストラリア)

- ノーザンミネラルズ(オーストラリア)

- Krakatoa Resources Ltd.(オーストラリア)

- ユーコアレアメタルズ社(米国)

- ナミビア・クリティカル・メタルズ社(ナミビア)

世界の希土類金属市場の最新動向

- ソルベイは2022年9月、フランスのラ・ロシェルにおける希土類金属事業の拡張を発表しました。同社は、電気自動車、クリーンエネルギー、電子機器の需要増加に対応するため、希土類磁石の重要な拠点を確立することを目指しています。この開発は、持続可能な技術への欧州の注力を支援し、重要な材料の地域サプライチェーンを強化するものです。

- 2022年8月、ライナス・レアアース社は、ネオジムとプラセオジムの鉱床で知られる西オーストラリア州のマウントウェルド鉱山の生産能力拡大計画を発表しました。拡張は2023年初頭に開始され、2024年までに本格稼働する予定です。この動きにより、同社は世界的な需要の増加に対応し、主要な希土類金属の安定供給を確保することができます。

- 2022年4月、イルカ・リソーシズは、西オーストラリア州エネアバ第3フェーズの希土類精錬プロジェクトへの12億米ドルの投資を発表しました。この取り組みは、同社の希土類酸化物の下流処理を強化し、世界市場における地位を強化することを目的としています。また、この投資はオーストラリアの経済発展に貢献し、持続可能な資源管理を促進します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。