再発性多発軟骨炎治療の世界市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

60.50 Million

USD

97.15 Million

2025

2033

USD

60.50 Million

USD

97.15 Million

2025

2033

| 2026 –2033 | |

| USD 60.50 Million | |

| USD 97.15 Million | |

| % | |

|

再発性多発性軟骨炎治療の世界市場セグメンテーション、治療(コルチコステロイド、非ステロイド性抗炎症薬(NSAID)、免疫抑制薬、抗生物質など)、診断(血液検査、画像検査、生検など)、症状(めまい、軟骨の炎症、難聴、発赤、腫れ、関節痛、変形を引き起こす組織損傷、気管狭窄、息切れ、喘鳴、吐き気、嘔吐など)、投与量(錠剤、注射剤など)、投与経路(経口、静脈内など)、エンドユーザー(クリニック、病院など)、流通チャネル(病院薬局、小売薬局、オンライン薬局) - 2033年までの業界動向と予測

再発性多発軟骨炎治療市場規模

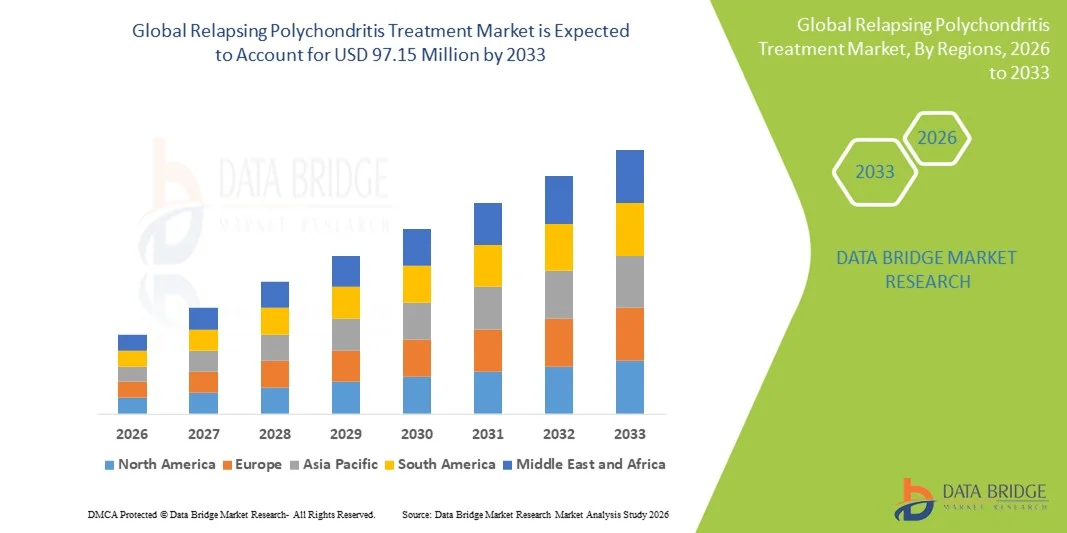

- 世界の再発性多発性軟骨炎治療市場規模は2025年に6,050万米ドルと評価され、予測期間中に6.10%のCAGRで成長し、2033年までに9,715万米ドル に達すると予想されています 。

- 市場の成長は、まれな自己免疫疾患に対する認識の高まり、診断技術の進歩、そして世界中で再発性多発軟骨炎(RP)の罹患率の上昇によって主に促進されています。

- さらに、免疫抑制療法、生物学的製剤、支持療法など、効果的で標的を絞った治療オプションに対する需要の高まりにより、再発性多発軟骨炎治療ソリューションの普及が加速し、業界の成長が大幅に促進されています。

再発性多発軟骨炎治療市場分析

- 再発性多発軟骨炎は、全身の軟骨に影響を与える稀な自己免疫疾患であり、進行性で衰弱させる可能性のある合併症のため、成人と小児の両方でタイムリーな診断と効果的な管理を必要とする重篤な疾患としてますます認識されています。

- 再発性多発性軟骨炎の治療に対する需要の高まりは、主に臨床医の意識の高まり、自己免疫疾患の有病率の増加、免疫抑制薬や生物学的製剤などの高度な治療選択肢の採用の増加によって促進されています。

- 北米は、先進的な医療インフラ、高い診断率、活発な臨床研究プログラム、そして大手バイオテクノロジー企業や製薬企業の存在に支えられ、再発性多発軟骨炎治療市場において約39.5%という最大の収益シェアを獲得し、市場を席巻しました。米国は、疾患の早期発見、専門治療センターの充実、そして希少自己免疫疾患管理への積極的な投資により、大幅な成長を遂げました。

- アジア太平洋地域は、医療費の増加、専門クリニックへのアクセスの改善、希少自己免疫疾患に対する意識の高まり、インド、中国、日本などの国における希少疾患管理を支援する政府の継続的な取り組みにより、予測期間中に再発性多発性軟骨炎治療市場で最も急速に成長する地域になると予想されています。

- 経口治療薬セグメントは、再発性多発軟骨炎の慢性管理における利便性から、2025年には57.5%という最大の市場収益シェアを占めました。経口治療薬は、外来治療と長期服薬を可能にします。

レポートの範囲と再発性多発軟骨炎治療市場のセグメンテーション

|

属性 |

再発性多発軟骨炎治療の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

• F. Hoffmann-La Roche AG(スイス) |

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

再発性多発軟骨炎治療市場の動向

個別化と多分野にわたる管理アプローチへの重点化

- 再発性多発軟骨炎治療市場における主要かつ加速的なトレンドは、薬物療法、免疫調節剤、および多分野にわたるケアアプローチを組み合わせた個別化治療戦略の採用である。

- この傾向は、軟骨、呼吸器、心血管組織を含む複数の臓器系に影響を及ぼすこの疾患の複雑さによって推進されている。

- 例えば、2024年3月には、カリフォルニア大学サンフランシスコ校と国立衛生研究所(NIH)の共同研究により、重度の気道疾患患者に対する免疫抑制療法と理学療法、呼吸モニタリングの統合が強調されました。こうした取り組みは、患者の転帰を改善し、生活の質を向上させ、世界的な治療慣行の形成につながることが期待されています。

- さらに、バイオマーカーや画像診断を用いた早期介入の傾向が加速しています。軟骨炎症を検出するためのPET-CTやMRIなどの高度な画像診断技術が日常的なモニタリングにますます取り入れられるようになり、適切なタイミングで治療の変更が可能になっています。

- 患者登録とリアルワールドエビデンス研究の統合はこの傾向をさらに裏付け、医師が疾患の重症度、併存疾患、および個々の反応パターンに基づいて治療計画をカスタマイズするのに役立ちます。

再発性多発軟骨炎治療市場の動向

ドライバ

医療従事者の間での罹患率の上昇と意識の高まり

- 再発性多発軟骨炎の世界的な罹患率の増加と、早期診断および介入に関する臨床医の意識の高まりが、市場成長の重要な原動力となっています。希少自己免疫疾患の認知度向上と専門医療へのアクセス向上により、高度な治療法への需要が高まっています。

- 例えば、2023年6月、欧州リウマチ学会連合(EULAR)は、再発性多発軟骨炎に対する早期の免疫抑制療法とモニタリングプロトコルを強調した新しいガイドラインを発表しました。これにより、治療の標準化と推奨治療法のより広範な採用が促進されることが期待されます。

- 医療機関や製薬会社による患者支援プログラムや啓発キャンペーンの拡大も、市場への浸透を促進しています。医師と患者双方に向けた教育的取り組みは、治療へのアドヒアランスの向上と早期介入の促進に役立っています。

- さらに、新規免疫調節薬および併用療法の臨床研究開発への投資の増加により、より効果的で標的を絞った介入のためのパイプラインが推進され、市場の成長見通しが強化されています。

抑制/挑戦

限られた治療選択肢と高額な治療費に関する懸念

- 進歩にもかかわらず、再発性多発軟骨炎は依然として稀で複雑な疾患であり、承認された治療法の利用可能性は限られている。

- 現在の治療は、コルチコステロイド、免疫抑制剤、適応外生物学的製剤に大きく依存しており、すべての患者サブセットに効果があるとは限らない。この制約は、より広範な市場拡大にとって大きな課題となっている。

- 例えば、長期の免疫抑制療法、頻繁なモニタリング、入院に伴う高額な費用は、特に発展途上地域の多くの患者にとって治療を経済的に負担にしている。

- さらに、病気の症状が多様であることから診断が遅れると、積極的な治療を必要とするより進行した病気につながり、治療費がさらに増大する。

- 拡大アクセスプログラム、新しい標的治療法の開発、診断プロトコルの改善を通じてこれらの課題に対処することは、より良い患者の転帰を確保し、持続的な市場成長を支えるために重要です。

再発性多発軟骨炎治療市場の展望

市場は、治療、診断、症状、投与量、投与経路、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 治療別

治療に基づいて、再発性多発性軟骨炎治療市場は、コルチコステロイド、非ステロイド性抗炎症薬(NSAID)、免疫抑制薬、抗生物質、その他に分類されます。コルチコステロイドセグメントは、その迅速な抗炎症効果と急性フレアアップの効果的な管理能力により、2025年には54.2%という最大の市場収益シェアを占めました。臨床医は、予測可能な結果のために、初期治療にコルチコステロイドを好みます。広く入手可能で保険が適用されることも、採用をさらに後押しします。病院のプロトコルには、症状コントロールのための第一選択療法としてコルチコステロイドが含まれることがよくあります。効果的な治療法に対する患者の認識が高まると、早期治療が促進されます。軟骨劣化の予防に有効性を確認する臨床研究は、使用を強化します。専門クリニックは、炎症の全身管理にコルチコステロイドを採用しています。先進国の政府のヘルスケアプログラムは、安定したアクセスを確保しています。処方の改良は、長期使用の安全性プロファイルを強化します。小児および成人の患者集団は、柔軟な投与レジメンの恩恵を受けています。経口および注射用コルチコステロイドの医薬品の進歩は、市場における優位性をさらに強化しています。病院とバイオテクノロジー企業の連携により、信頼性の高い流通が確保されています。進行中の臨床研究は、治療適応の拡大を支えています。

免疫抑制薬セグメントは、重症または難治性疾患の患者への導入増加に牽引され、2026年から2033年にかけて10.8%という最も高いCAGRを達成すると予想されています。免疫抑制剤が長期的な軟骨および臓器の損傷を軽減することを裏付けるエビデンスが増えています。自己免疫関連合併症の有病率の上昇が臨床使用を促進しています。生物学的製剤と新規低分子化合物は治療選択肢を拡大しています。病院や専門クリニックでは、免疫抑制療法を治療プロトコルに組み込むケースが増えています。政府の償還プログラムにより、新興地域での費用負担が軽減されています。医師の啓発キャンペーンにより、高リスク患者の早期治療開始が促進されています。コルチコステロイドとの併用療法は有効性を高め、使用をさらに促進します。次世代免疫調節薬の臨床試験は市場の関心を刺激しています。患者登録の拡大は、導入を裏付けるリアルワールドエビデンスを提供します。遠隔医療サービスは、免疫抑制療法の遵守状況のモニタリングをサポートしています。製薬会社との提携により、供給の安定性が確保されています。患者の転帰の改善により、免疫抑制薬の全体的な受容が強化されます。

- 診断別

診断に基づいて、市場は血液検査、画像検査、生検、その他に分類されます。血液検査セグメントは、ESRやCRPなどの炎症マーカーの検出における広範な使用に牽引され、2025年には48.6%という最大の市場収益シェアを占めました。血液検査は、疾患活動のモニタリングのための迅速で費用対効果の高い評価を提供します。医師は、炎症の確認や治療決定の指針として検査パネルに依存しています。病院は、簡便性と患者の不快感が最小限であることから、血液検査を優先しています。定期的なスクリーニングによる早期発見は、タイムリーな介入を促進します。臨床医の意識の高まりは、検査量の増加を支えています。血液検査結果と電子カルテの統合は、フォローアップケアを改善します。診断検査の保険適用は、採用率を高めます。血液マーカーは疾患の進行を予測し、治療計画を支援するのに役立ちます。検査ネットワークの拡大は、都市部および準都市部でのアクセスを容易にします。診断ガイドラインは、疾患モニタリングのために定期的な血液検査を推奨しています。血液バイオマーカーと臨床結果を関連付ける研究は、その使用をさらに検証しています。アッセイ精度の継続的な改善により、セグメントの優位性が維持されます。

画像検査セグメントは、正確な軟骨評価のためのMRI、CT、PETイメージングの進歩に牽引され、2026年から2033年にかけて9.7%という最速のCAGRを達成すると予想されています。イメージングは、構造的損傷の早期発見をサポートし、介入戦略を導きます。病院では、診断ワークフローにイメージングプロトコルを組み込むことが増えています。解像度の向上と3D再構成により、病変の特定が改善されます。医師は、非定型的な症状を示す患者にはイメージングを好みます。イメージング検査に対する保険償還により、患者のアクセス性が向上します。放射線科は、高まる需要に対応するために機能を拡大しています。イメージングは、疾患のモニタリングと治療効果の評価をサポートします。病院と診断用画像センターの連携により、ワークフローの統合が促進されます。遠隔放射線診断により、遠隔での解釈が可能になり、医療が行き届いていない地域での導入が進んでいます。臨床ガイドラインでは、気道または関節の病変の場合のイメージングが強調されています。病気の進行に対するイメージングの予測価値を示す研究により、使用がさらに強化されています。正確な診断を求める患者の需要の高まりが、市場の成長を加速させています。

- 症状別

症状に基づいて、市場はめまい、軟骨の炎症、難聴、発赤、腫れ、関節痛、組織損傷による変形、気管狭窄、息切れ、喘鳴、吐き気、嘔吐、その他に分類されています。軟骨の炎症セグメントは、医学的評価を促す主要な臨床症状を表しているため、2025年には42.3%という最大の市場収益シェアを占めました。腫れや圧痛は早期に医師の診察につながります。耳、鼻、関節の症状認識は、タイムリーな診断を可能にします。病院の診療所では、実験室検査と画像検査の両方を通じて、軟骨の炎症を頻繁にモニタリングしています。啓発キャンペーンは、患者が早期治療開始の警告サインを認識するのに役立ちます。これらの急性フレアの管理には、コルチコステロイドとNSAIDsが一般的に処方されます。重症例では、多職種チームが協力して症状管理を行います。疾患レジストリは軟骨の関与の傾向を追跡し、治療計画に役立てています。目に見える症状が治療に速やかに反応すると、患者のアドヒアランスは向上します。初期評価の保険適用は、迅速な医療機関受診を促します。臨床研究では、軟骨炎が長期的な関節の転帰と関連していることが示されています。早期介入は、重度の変形や臓器障害を予防します。医師研修プログラムでは、軟骨に関連する主要な徴候の特定を強化します。

気管狭窄セグメントは、気道合併症が生命を脅かす兆候であるという認識の高まりを背景に、2026年から2033年にかけて11.5%という最も高いCAGRを達成すると予想されています。病院では、早期発見のために日常的に気道イメージングを実施しています。狭窄の管理には、高度な外科的治療や介入療法がますます導入されています。専門の耳鼻咽喉科および呼吸器科が重症例を扱っています。研究では、早期診断が生存率の向上につながることが示されています。臨床ガイドラインでは、高リスク患者の気道の完全性のモニタリングが強調されています。医師の啓発キャンペーンでは、重大な呼吸器症状に重点が置かれています。救急治療プロトコルは迅速な介入をサポートしています。遠隔医療により、リスクのある患者の遠隔評価が可能になります。新しい医療機器により、気道管理の結果が向上します。外科的介入に対する保険適用が普及を促しています。重症例の罹患率の増加がセグメントの成長を押し上げています。医療機器メーカーとの連携により、高度な治療オプションが利用可能になります。

- 投与量別

投与量に基づいて、市場は錠剤、注射剤、その他に分類されます。長期治療には経口投与が最も便利なため、錠剤セグメントは2025年に53.7%という最大の市場収益シェアを占めました。錠剤は、コルチコステロイドとNSAIDsの外来管理を容易にします。投与が容易なため、患者の服薬遵守が向上します。標準化された投与プロトコルは、臨床医に広く受け入れられています。病院や診療所は、すぐに使用できるように経口薬を在庫しています。薬局ネットワークは、都市部と農村部でのアクセスを確保します。臨床研究では、症状コントロールのための錠剤製剤の有効性が確認されています。保険適用は、費用対効果の高いアクセスをサポートしています。投与スケジュールの柔軟性は、個々の患者のニーズに対応します。製薬会社は、コンプライアンスを向上させるために徐放錠を導入しています。錠剤は、注射療法と比較して、病院への通院の必要性を減らします。長期的な安全性プロファイルは、採用をさらに強化します。経口療法による早期介入は、患者の全体的な転帰を改善します。

注射剤セグメントは、非経口投与を必要とする生物学的製剤および免疫抑制療法の使用増加に牽引され、2026年から2033年にかけて9.9%という最も高いCAGRを達成すると予想されています。注射剤は、重度の炎症や再燃を迅速に抑制します。病院は初回投与のための構造化されたモニタリングを提供します。専門クリニックは難治性症例に対して注射を行います。在宅での看護師支援による注射によりアクセスが拡大しています。臨床試験では、注射用生物学的製剤による改善された転帰が検証されています。慢性症例に対する注射剤の保険適用は、採用を促します。バイオテクノロジーの革新は、新しい長時間作用型注射剤の選択肢を支援します。患者教育プログラムは、注射スケジュールの遵守を強化します。政府の取り組みは、希少疾患の生物学的製剤へのアクセスを支援します。遠隔医療モニタリングは、安全な在宅投与を保証します。重度の臓器障害を伴う高リスク集団における注射療法の採用が増加しています。製薬メーカーとの提携により、安定した供給が確保されます。

- 投与経路

投与経路に基づいて、市場は経口、静脈内、その他に分類されます。経口セグメントは、再発性多発軟骨炎の慢性管理における利便性により、2025年には57.5%という最大の市場収益シェアを占めました。経口療法は、外来治療と長期の遵守を可能にします。医師は、初期段階および維持療法に錠剤を好みます。病院は、経口薬のモニタリングを定期診察に組み込んでいます。標準化された投与ガイドラインは、一貫した治療結果をサポートしています。薬剤師は、遵守と副作用管理に関するカウンセリングを提供します。保険の適用範囲は、手頃な価格と患者のアクセスを向上させます。経口製剤は入院頻度を減らします。非侵襲的治療に対する患者の選好は、採用を促進します。臨床試験では、軽度から中等度の症例において、注射剤と同等の有効性が示されています。長期的な安全性データにより、セグメントの優位性がさらに強化されています。遠隔医療は、遠隔処方とモニタリングをサポートしています。病院は、経口薬のための堅牢なサプライチェーンを維持しています。

静脈内セグメントは、生物学的免疫抑制剤とモノクローナル抗体療法の採用に牽引され、2026年から2033年にかけて10.6%という最速のCAGRを達成すると予想されています。IV投与は、重症または難治性の症例での迅速な効果発現を保証します。病院と専門クリニックは、制御された輸液サービスを提供しています。研究では、IV療法の有効性向上と全身毒性の低減が裏付けられています。臨床プロトコルでは、急性フレアと高リスク臓器障害に対するIV療法が重視されています。保険償還により、病院でのIV治療が奨励されています。在宅輸液プログラムは、容態の安定した患者へのアクセスを拡大しています。遠隔医療により、輸液中の遠隔モニタリングが可能になります。携帯型輸液ポンプの利用可能性が高まることで、外来治療をサポートします。バイオテクノロジー企業との連携により、IV薬剤の供給が確保されます。臨床研究では、IV生物学的製剤による患者転帰の改善が強調されています。医師教育プログラムは、IV治療ガイドラインの遵守を促進します。専門の輸液センターは、治療のアクセス性を高めます。

- エンドユーザー別

エンドユーザーに基づいて、市場はクリニック、病院、その他に分類されます。病院セグメントは、学際的なチームと高度な診断施設へのアクセスにより、2025年に55.2%という最大の市場収益シェアを占めました。病院は、診断、治療開始、モニタリングを含む統合的なケアを提供します。重度または複雑な症例では、多くの場合、病院での治療が必要です。病院と研究機関の協力は、臨床試験への患者の登録をサポートしています。病院薬局は、信頼性の高い医薬品の供給と保管を確保します。保険の適用範囲は、患者が病院での治療を求めることを奨励しています。高度な画像診断および検査サービスは、正確な診断を強化します。病院は、注射剤およびIV療法の採用をリードしています。学際的なケアは、臓器障害のある患者の転帰を改善します。政府のプログラムは、病院での希少疾患管理をサポートしています。病院の遠隔医療プログラムは、フォローアップケアを拡大します。病院は、外来および入院治療の両方の中心拠点です。病院の臨床研修プログラムは、再発性多発軟骨炎の管理に関する専門知識を強化します。

クリニックセグメントは、外来サービスの利用可能性の向上と分散型ケアモデルに牽引され、2026年から2033年にかけて11.1%という最も高いCAGRを達成すると予想されています。クリニックは、長期治療のための便利なフォローアップを提供します。患者は、アクセスしやすく費用対効果の高い治療を求めてクリニックを好みます。専門クリニックは、経口療法と注射療法のモニタリングを統合しています。診断ラボとの連携により、迅速な検査と報告が保証されます。クリニックでは、遠隔診療のために遠隔医療を導入するケースが増えています。患者遵守プログラムは、治療の継続性を高めます。外来点滴サービスは、クリニックにおける生物学的製剤の採用を拡大します。政府の取り組みにより、プライマリヘルスケアの近代化が促進されています。軽症から中等症の診断の増加により、クリニックの受診が加速しています。クリニックは、安定した患者を管理することで、病院の負担を軽減します。クリニックのインフラの改善は、モニタリング技術の採用を支援します。クリニックは、早期発見と長期的な疾患管理に不可欠です。

- 流通チャネル別

流通チャネルに基づいて、市場は病院薬局、小売薬局、オンライン薬局に分類されます。病院薬局セグメントは、高額な生物製剤や複雑な治療薬の集中調剤により、2025年には50.3%と最大の市場収益シェアを占めました。病院は、注射剤やIV製剤の適切な保管と取り扱いを確保しています。薬剤師は患者に投与量と服薬遵守について指導します。病院は不足を防ぐために在庫を管理しています。医師が病院薬局を好むことで、正しい初期投与が保証されます。規制ガイドラインは、生物製剤の病院ベースの流通をサポートしています。病院薬局は、統合ケアのために学際的なチームと連携しています。政府のプログラムは、希少疾患に対する病院薬局の使用を強化しています。病院環境では、患者の転帰のモニタリングと報告が容易です。集中的な配布は公平なアクセスをサポートします。病院は、定期的な補充を通じて服薬遵守を促進します。臨床ガイドラインでは、高リスク治療の病院での調剤が義務付けられていることがよくあります。病院薬局は、複雑な治療計画のための信頼できる診療拠点であり続けています。

オンライン薬局セグメントは、デジタル処方箋の採用と宅配の利便性に後押しされ、2026年から2033年にかけて13.9%という最速のCAGRを達成すると予想されています。オンライン薬局は、生物学的製剤を含む慢性疾患の薬を玄関先まで配達します。コールドチェーンパッケージングにより、温度に敏感な医薬品の安全な配送が保証されます。患者は、定期的な治療の遵守のためにオンライン注文を好む傾向が高まっています。遠隔医療は、オンラインでの処方箋の確認とモニタリングをサポートしています。電子薬局プラットフォームは、遠隔地や医療サービスが不足している地域へのアクセスを拡大します。透明な価格設定は、患者の採用を促します。サブスクリプションベースの補充プログラムは、コンプライアンスを向上させます。デジタルプラットフォームは、治療履歴の追跡を容易にします。電子薬局業務の規制当局の承認は、信頼性を高めます。政府の取り組みは、電子薬局と遠隔医療の統合を促進します。安全でタイムリーな配達により、オンライン薬局に対する患者の信頼が高まっています。新興市場におけるオンライン小売の急速な成長は、セグメントの採用を加速しています。

再発性多発軟骨炎治療市場の地域分析

- 北米は、2025年に約39.5%の最大の収益シェアで再発性多発軟骨炎治療市場を支配しました。

- 高度な医療インフラ、高い診断率、活発な臨床研究プログラム、そして大手バイオテクノロジー企業や製薬企業の存在に支えられています。

- 病気の早期発見、専門治療センターの利用可能性、希少自己免疫疾患の管理への強力な投資により、市場は大幅な成長を遂げました。

米国における再発性多発軟骨炎治療市場の洞察

米国の再発性多発軟骨炎治療市場は、専門クリニックの増加、希少自己免疫疾患への認知度の高まり、免疫抑制薬やコルチコステロイドなどの先進治療の導入により、2025年には北米で最大の収益シェアを獲得しました。希少自己免疫疾患治療のための研究イニシアチブと資金の拡大も、市場をさらに牽引しています。

欧州における再発性多発軟骨炎治療市場の洞察

欧州の再発性多発軟骨炎治療市場は、医療費の増加、自己免疫疾患への意識の高まり、そして早期診断と効果的な治療を促進する支援的な規制枠組みの整備により、予測期間中に大幅なCAGRで拡大すると予測されています。ドイツ、フランス、英国などの国では、専門治療センターの設立や免疫調節療法へのアクセス向上により、成長が見込まれています。

英国における再発性多発軟骨炎治療市場の洞察

英国の再発性多発性軟骨炎治療市場は、希少自己免疫疾患に対する認識の高まり、高度な治療プロトコルの利用可能性、希少疾患管理を支援する政府の取り組みにより、予測期間中に着実に成長すると予想されています。

ドイツにおける再発性多発軟骨炎治療市場の洞察

ドイツの再発性多発軟骨炎治療市場は、堅牢な医療インフラ、高度な診断ツールの導入、専門臨床センターにおける免疫抑制療法や生物学的療法の需要増加に支えられ、相当な速度で成長すると予想されています。

アジア太平洋地域における再発性多発軟骨炎治療市場の洞察

アジア太平洋地域の再発性多発性軟骨炎治療市場は、医療費の増加、専門クリニックへのアクセスの改善、希少自己免疫疾患に対する意識の高まり、インド、中国、日本などの国における希少疾患管理を支援する政府の継続的な取り組みにより、予測期間中に最も速いCAGRで成長すると予想されています。

日本における再発性多発軟骨炎治療市場の洞察

日本の再発性多発軟骨炎治療市場は、患者意識の高まり、医療施設の高度化、そして自己免疫疾患に対する専門的な治療法の導入により、勢いを増しています。早期診断と希少疾患管理への投資増加が成長を牽引しています。

中国における再発性多発軟骨炎治療市場の洞察

中国の再発性多発軟骨炎治療市場は、急速な都市化、医療費の増加、専門クリニックの拡大、希少自己免疫疾患への意識の高まりにより、2025年にはアジア太平洋地域最大の市場収益シェアを占めました。政府の取り組みと希少疾患管理に関する研究の進展も、市場の成長を支えています。

再発性多発軟骨炎治療の市場シェア

再発性多発軟骨炎治療業界は、主に、以下を含む定評のある企業によって牽引されています。

• F. Hoffmann-La Roche AG(スイス)

• Novartis AG(スイス)

• Pfizer Inc.(米国)

• GlaxoSmithKline plc(英国)

• Eli Lilly and Company(米国)

• AbbVie Inc.(米国)

• Johnson & Johnson(米国)

• Sanofi SA(フランス)

• AstraZeneca plc(英国)

• Bristol-Myers Squibb Company(米国)

• Teva Pharmaceutical Industries Ltd.(イスラエル)

• Amgen Inc.(米国)

• Boehringer Ingelheim GmbH(ドイツ)

• Takeda Pharmaceutical Company Limited(日本)

• Bayer AG(ドイツ)

• Ferring Pharmaceuticals(スイス)

• Mitsubishi Tanabe Pharma Corporation(日本)

• Sandoz International GmbH(スイス)

• Lupin Limited(インド)

再発性多発軟骨炎治療市場における最新動向

- 2024年4月、「再発性多発軟骨炎の臨床スペクトルの解明:病因、新規単一遺伝子性原因、そして治療戦略への洞察」と題された包括的なレビュー論文が発表されました。この論文は、潜在的な遺伝的原因(自己炎症症候群との重複を含む)に関する新たな知見を詳述することで科学的理解を深め、進化する治療戦略についても議論しました。これは、より標的を絞った、あるいは個別化された再発性多発軟骨炎治療に向けた新たな研究の方向性を開く可能性を秘めています。

- 2024年7月、「再発性難治性多発軟骨炎」と題された症例報告がトルコリウマチ学会誌に掲載されました。この報告では、従来の免疫抑制療法にもかかわらず治療抵抗性RPを呈した患者の症例が記録されています。この報告は、RP治療における依然として満たされていないニーズを強調し、難治性症例の管理において臨床医が直面する課題を浮き彫りにしています。

- 2024年7月には、別の重要な論文で、セクキヌマブ(IL-17阻害剤)を用いたRPと膿疱性乾癬の両方に罹患した患者の治療成功が報告され、IL-17を標的とした生物学的療法が、特に重複した自己免疫特性を持つRP患者にとって実行可能な選択肢となる可能性があることが示唆されました。

- 2025年3月、195名のRP患者を対象とした大規模多施設観察コホート研究が発表され、「膨大な疾患負担」、多様な臓器障害(耳、気道、筋骨格系)、グルココルチコイドの頻繁な使用、非生物学的製剤または生物学的製剤による免疫調節療法の広範な適用が明らかになりました。この研究は、RPの治療パターンに関する最新の実臨床のスナップショットを提供し、将来の臨床試験の設計と標準治療の開発の指針となる可能性があります。

- 2025年3月、RP患者を対象に免疫調節薬(アダリムマブ、インフリキシマブ、メトトレキサート、アザチオプリン、トシリズマブなどの薬剤を含む)を評価するための新たな第II相臨床試験(「PROSECT RP試験」と名付けられました。これは、この希少疾患の治療レジメンを比較するために明確に設計された最初の正式な臨床試験の1つです。

- 2025年3月、再発性多発軟骨炎財団は、「PURPOSEバイオバンクとデータリポジトリ」への継続的な投資を発表しました。これは、RPおよび関連する自己免疫疾患の患者から血液検体と医療データを収集し、診断、バイオマーカー、および将来の治療法の発見を加速することを目的としています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。