ロボット支援手術機器の世界市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

5.44 Billion

USD

7.00 Billion

2025

2033

USD

5.44 Billion

USD

7.00 Billion

2025

2033

| 2026 –2033 | |

| USD 5.44 Billion | |

| USD 7.00 Billion | |

| % | |

|

ロボット支援手術機器の世界市場:タイプ別(緊急対応・ユーティリティロボット、手術ロボット、リハビリテーションロボットなど)、コンポーネント別(ソフトウェア・ハードウェア)、用途別(婦人科手術、非侵襲性放射線手術、泌尿器科手術、脳神経外科、整形外科、緊急対応ロボットシステム、一般外科、ユーティリティロボットシステム、その他の臨床用途)、エンドユーザー別(病院、診療所、外来手術センターなど) - 2033年までの業界動向と予測

ロボット支援手術機器市場規模

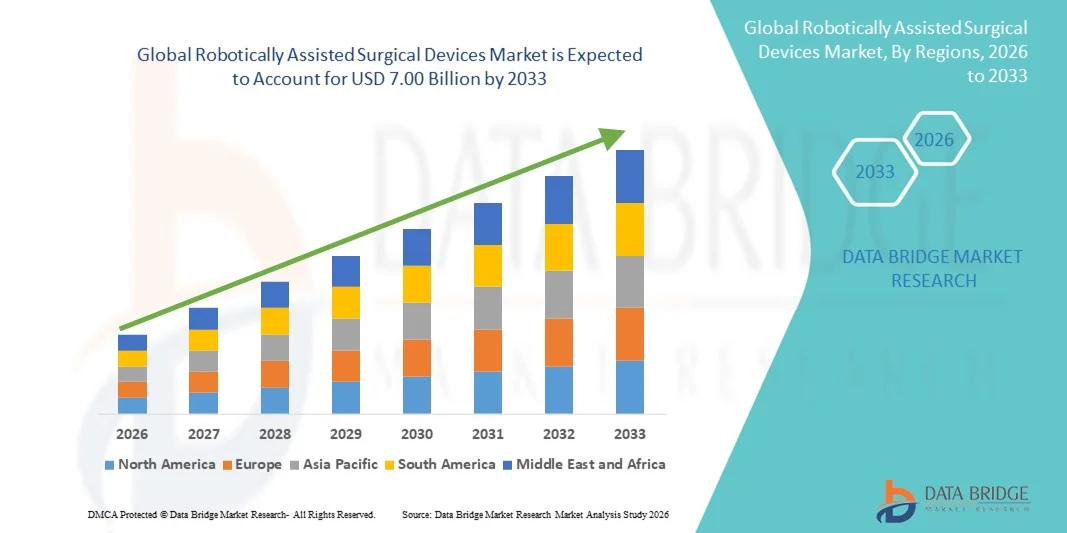

- 世界のロボット支援手術機器市場規模は2025年に54億4000万米ドルと評価され、予測期間中に3.21%のCAGRで成長し、2033年までに70億米ドル に達すると予想されています 。

- 市場の成長は、主に低侵襲手術の急速な導入とロボットシステムの継続的な技術進歩によって推進されており、複数の臨床専門分野において手術精度の向上、合併症率の低減、患者の回復の迅速化につながっています。

- さらに、手術成績の向上、入院期間の短縮、そして外科医にとってより人間工学的な配慮に対する需要の高まりにより、ロボット支援手術装置は現代の手術室において好ましいソリューションとして定着しつつあります。これらの要因が重なり合い、ロボット支援手術装置の普及が加速し、市場全体の成長を大幅に押し上げています。

ロボット支援手術機器市場分析

- ロボット支援手術装置は、外科医が高度な精度、柔軟性、制御性をもって複雑な手術を行うことを可能にし、低侵襲介入をサポートする能力により、泌尿器科、婦人科、整形外科、心臓胸部外科、一般外科などの専門分野にわたる現代の外科診療に不可欠なものになりつつある。

- ロボット支援手術機器の需要の高まりは、主に、低侵襲手術への嗜好の高まり、外科的介入を必要とする慢性疾患の発生率の上昇、臨床結果の改善、入院期間の短縮、そして世界中の病院による高度な外科技術の採用の増加によって推進されています。

- ロボット支援手術機器市場は、高い医療費支出、先進的な外科技術の早期導入、強力な償還枠組み、そして有力な市場プレーヤーの存在に支えられ、北米が2025年には約45.6%という最大の収益シェアを獲得し、市場を席巻しました。米国は、手術件数の増加とロボット手術プラットフォームへの継続的な投資により、この地域の収益の大部分を占めています。

- アジア太平洋地域は、医療インフラの改善、医療ツーリズムの増加、低侵襲手術への意識の高まり、中国、インド、日本などの国々における高度な外科技術への投資の増加により、予測期間中にロボット支援手術機器市場で最も急速に成長する地域となり、約12.4%のCAGRを記録すると予想されています。

- ロボットアーム、制御システム、センサー、画像コンポーネントに関連する高コストにより、ハードウェアセグメントは2025年に64.1%と最大の市場収益シェアを占めました。

レポートの範囲とロボット支援手術機器市場のセグメンテーション

|

属性 |

ロボット支援手術機器の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

ロボット支援手術機器市場動向

低侵襲・精密誘導ロボット手術の導入拡大

- ロボット支援手術機器の世界市場における重要かつ加速する傾向として、精度の向上、外傷の軽減、患者の回復の迅速化を実現する低侵襲手術への移行が進んでいる。

- ロボットシステムは、手術の精度と結果を向上させる能力があるため、泌尿器科、婦人科、整形外科、一般外科などの複雑な手術にますます導入されています。

- 例えば、2024年には北米とヨーロッパのいくつかの主要病院が前立腺切除術と婦人科手術にロボット支援プラットフォームの使用を拡大し、入院期間の短縮と術後合併症の減少につながった。

- 強化された視覚化システム、より器用なロボットアームの改良、モーションスケーリング機能などの技術の進歩により、外科医はより自信を持って制御しながら非常に複雑な手術を行うことができるようになりました。

- さらに、ロボットシステムと高度な画像およびナビゲーションツールの統合により、術中の意思決定と手順の一貫性が向上しています。

- 精密さを重視した低侵襲手術へのこの傾向は、世界的に外科手術の基準を再構築し、医療提供者が競争力を維持し、患者のケアの質を向上させるためにロボットプラットフォームに投資するよう促しています。

- 外科医と患者の両方においてロボット手術の受け入れが拡大しており、先進国と新興国の医療システムの両方で市場導入がさらに加速すると予想されます。

ロボット支援手術機器市場の動向

ドライバ

高度な外科治療成果に対する需要の高まりと外科手術件数の増加

- 慢性疾患、癌、加齢に伴う外科的介入を必要とする疾患の世界的な負担の増加は、ロボット支援手術機器の需要を刺激する主な要因となっている。

- 手術件数の増加と臨床結果の改善の必要性が相まって、病院はロボット技術を導入するようになっている。

- 例えば、2025年には、アジア太平洋地域の医療機関は、高い手術精度と効率性を維持しながら増加する患者数に対応するため、ロボット手術システムへの投資を増やしました。

- ロボット支援手術は、出血量の減少、感染率の低下、回復時間の短縮などの利点があり、患者と医療提供者の両方にとって魅力的である。

- 訓練を受けたロボット外科医と専門的な外科トレーニングプログラムの利用可能性の拡大は、市場の成長をさらに支えています。

- さらに、医療費の増加と病院インフラの近代化を目指す政府の取り組みが、ロボット支援手術機器市場の着実な拡大に貢献しています。

抑制/挑戦

発展途上地域における高額な資本投資とアクセスの制限

- ロボット支援手術システムの導入、設置、維持にかかる初期費用の高さは、特に中小規模の病院にとって依然として大きな課題です。機器、保守契約、使い捨て器具のコストが、ロボット支援手術システムの普及を阻む要因となっています。

- 例えば、ラテンアメリカ、アフリカ、東南アジアの一部の医療施設では、予算の制約により高度なロボット手術プラットフォームへのアクセスが制限されている。

- 外科医の広範囲なトレーニングと熟練した技術サポートの必要性は、特に医療インフラが限られている地域では、導入をさらに遅らせる可能性がある。

- 手順の学習曲線と操作の複雑さに関する懸念も、一部の外科チームによる受け入れを妨げる可能性がある。

- 費用対効果の高いシステム開発、トレーニングプログラムの拡張、および償還枠組みの改善を通じてこれらの課題を克服することは、ロボット支援手術機器市場の世界的な持続的な成長を確実にするために不可欠です。

ロボット支援手術機器市場の範囲

市場は、タイプ、コンポーネント、アプリケーション、エンドユーザーに基づいてセグメント化されています。

- タイプ別

タイプ別に見ると、ロボット支援手術装置市場は、緊急対応・ユーティリティロボット、手術ロボット、リハビリテーションロボット、その他に分類されます。手術ロボットセグメントは、低侵襲手術用ロボットプラットフォームの急速な導入に牽引され、2025年には52.4%という最大の市場収益シェアを占めました。手術ロボットは、高精度と優れた視覚化機能により、泌尿器科、婦人科、整形外科、一般外科で広く使用されています。病院は、手術成績の向上と合併症率の低減を目指し、手術ロボットシステムへの投資を増やしています。ロボット支援手術を好む外科医が増えていることが、ロボット支援手術の優位性を支えています。複雑な手術件数の増加も、需要をさらに押し上げています。3Dイメージング、振戦フィルタリング、モーションスケーリングなどの高度な機能が導入を促進しています。先進国市場におけるロボット手術の有利な償還制度も、収益シェアを支えています。低侵襲手術を好む患者の増加も、市場リーダーシップを強化しています。主要メーカーによる継続的な製品イノベーションが、市場シェアの拡大に貢献しています。トレーニングプログラムやロボット手術の認定制度により、ロボット手術の利用が拡大しています。高い手術成功率も、医療施設全体での導入を後押ししています。

リハビリテーションロボット分野は、術後および神経学的リハビリテーションソリューションの需要増加に牽引され、2026年から2033年にかけて18.9%のCAGRを記録し、最も高い成長が見込まれています。脳卒中、脊髄損傷、整形外科疾患の罹患率の増加が採用を促進しています。リハビリテーションロボットは、患者の回復成果を向上させる反復的で制御された動作を可能にします。高齢化人口の増加により、世界中でリハビリテーションのニーズが高まっています。AI駆動型モーションコントロールやリアルタイムフィードバックシステムなどの技術進歩が成長を加速しています。病院やリハビリセンターでは、効率性向上のため、ロボット治療システムの導入が増えています。長期的な医療費削減への関心の高まりも、採用を後押ししています。在宅ロボットリハビリテーションソリューションも成長に貢献しています。理学療法士の認知度向上も利用を促進します。リハビリテーション技術を支援する政府の取り組みが、さらなる拡大を促進します。新興市場は大きな成長機会を提供します。

- コンポーネント別

コンポーネントに基づいて、ロボット支援手術装置市場は、ハードウェアとソフトウェアに分類されます。ハードウェアセグメントは、ロボットアーム、制御システム、センサー、およびイメージングコンポーネントに関連する高コストに牽引され、2025年には64.1%という最大の市場収益シェアを占めました。手術用ロボットハードウェアはロボットシステムの中核を形成し、多額の設備投資が必要です。病院は高度なロボットプラットフォームの取得に多額の予算を割り当てています。ロボット器具と付属品の継続的なアップグレードは、収益の優位性を維持します。世界的な新しいロボットシステムの設置増加は、市場シェアを支えています。消耗品であるロボット器具の高い交換需要は、成長に貢献しています。高度な機械部品は、精度と耐久性を向上させます。ロボット手術プログラムの拡大は、ハードウェア調達を促進します。ロボットで行われる外科手術の数の増加は、収益を支えています。確立されたメーカーの強力な存在は、優位性を強化します。高度なハードウェアコンポーネントの規制承認は、採用をさらにサポートします。

ソフトウェアセグメントは、ロボットシステムへのAIとデータ分析の統合の増加に牽引され、2026年から2033年にかけて16.7%のCAGRで成長し、最も高い成長が見込まれています。ソフトウェアは、手術計画、ナビゲーション、リアルタイムの意思決定支援を強化します。機械学習アルゴリズムの採用拡大は、手術の精度と結果を向上させます。ソフトウェアのアップグレードは、ハードウェアに比べて費用対効果の高いシステム強化を提供します。クラウドベースのロボットプラットフォームの需要増加が成長を支えています。病院は高度な視覚化とワークフロー最適化ソリューションを求めています。継続的なソフトウェアアップデートは、システムのライフサイクルを延長します。サイバーセキュリティとデータ管理の要件の高まりは、ソフトウェア投資を促進します。遠隔手術とテレロボティクスの拡大が採用を促進。パーソナライズされた手術ソリューションへの注目の高まりが成長を支えています。AIベースの手術ソフトウェアの規制承認は、拡大を加速させます。

- アプリケーション別

アプリケーションに基づいて、ロボット支援手術装置市場は、婦人科手術、非侵襲的放射線手術、泌尿器科手術、脳神経外科、整形外科、緊急対応ロボットシステム、一般外科、ユーティリティロボットシステム、およびその他の臨床アプリケーションに分類されます。泌尿器科手術セグメントは、前立腺切除術と腎臓手術へのロボットシステムの広範な採用に牽引され、2025年には28.6%という最大の市場収益シェアを占めました。ロボット支援は、限られた解剖学的スペースで優れた精度を提供します。前立腺がんの世界的な高罹患率が需要を支えています。外科医は、器用さの向上と失血の減少のためにロボットシステムを好みます。入院期間の短縮は患者の選好を高めます。ロボット泌尿器科手術をサポートする強力な臨床的証拠が採用を促進します。有利な償還ポリシーが成長を支えています。病院は泌尿器科ロボットプログラムに多額の投資を行っています。技術の進歩は手術の効率を高めます。トレーニングの利用可能性は外科医の採用を加速させます。高齢化が進むにつれて、泌尿器科手術の件数もさらに増加します。

整形外科手術分野は、関節置換手術と脊椎手術の増加に牽引され、2026年から2033年にかけて年平均成長率(CAGR)17.4%と、最も高い成長率を記録すると予想されています。ロボットシステムは、インプラントのアライメントと手術精度を向上させます。変形性関節症の発生率増加に伴い、手術需要が高まっています。高齢化社会の到来により、整形外科手術の件数が増加しています。病院では、再手術率を下げるため、ロボット整形外科の導入が進んでいます。ナビゲーションシステムの技術進歩も成長を支えています。ロボットの利点に対する患者の意識の高まりも、需要を押し上げています。ロボットによる膝関節置換手術や股関節置換手術の拡大が、導入を加速させています。外科医は、再現性を重視し、ロボットによる支援を好みます。医療費の増加が投資を後押ししています。新興市場では、整形外科ロボットの導入に大きな可能性が見込まれています。

- エンドユーザー別

エンドユーザーに基づいて、ロボット支援手術装置市場は、病院、診療所、外来手術センター、その他に分類されます。病院セグメントは、手術件数の増加と高度なインフラの整備により、2025年には61.8%と最大の市場収益シェアを占めました。病院は高額なロボットシステムを主に導入しています。熟練した外科医の存在がロボットの利用を支えています。患者数が多いことが設備投資の正当化につながっています。病院は複雑で多専門分野のロボット手術を行っています。術後ケアの提供が優位性を支えています。教育病院はロボットの訓練と導入を推進しています。強力な償還枠組みは病院での手術に有利に働いています。研究協力はロボットシステムの導入を促進しています。病院は次世代ロボットプラットフォームの導入をリードしています。継続的なシステムアップグレードが収益シェアを維持しています。

外来手術センターセグメントは、外来ロボット手術への移行に牽引され、2026年から2033年にかけて年平均成長率(CAGR)15.6%を記録し、最も高い成長が見込まれています。外来手術センター(ASC)は、病院に代わる費用対効果の高い選択肢を提供します。回復期間の短縮により、患者の選好度が高まります。低侵襲ロボット手術の導入拡大が、市場拡大を後押しします。技術の小型化がASCの導入を後押しします。専門性の高いASCの増加が成長を牽引します。外科医は、ワークフローの効率性からASCを好みます。外来手術に対する有利な償還制度も成長を後押しします。日帰り退院を求める患者の需要の高まりが、導入を後押しします。ASC向けにカスタマイズされたロボットプラットフォームの拡充が、成長を加速させます。新興国では、ASCの普及率が上昇しています。

ロボット支援手術機器市場の地域分析

- 北米は、医療費の高騰、先進的な外科技術の早期導入、強力な償還枠組み、そして大手市場プレーヤーの存在に支えられ、2025年にはロボット支援手術機器市場において約45.6%という最大の収益シェアを獲得し、市場を席巻した。

- この地域は、泌尿器科、婦人科、心臓胸部、一般外科などの外科専門分野にわたる確立された病院インフラとロボットシステムの急速な統合の恩恵を受けています。

- 継続的な技術進歩と有利な規制支援により、市場の成長がさらに強化されました。

米国ロボット支援手術機器市場に関する洞察:

米国のロボット支援手術機器市場は、手術件数の増加、低侵襲手術の普及、そしてロボット手術プラットフォームへの継続的な投資を背景に、2025年には北米市場の大部分を占めると予測されています。大手ロボットシステムメーカーの強力なプレゼンスに加え、外科医のトレーニングプログラムの増加、そしてロボット支援手術の成果を裏付ける臨床エビデンスが相まって、米国市場は引き続き拡大を続けています。

欧州ロボット支援手術機器市場に関する洞察

欧州ロボット支援手術機器市場は、低侵襲手術法の採用増加、慢性疾患の有病率上昇、医療近代化への投資拡大に支えられ、予測期間中に大幅なCAGRで拡大すると予測されています。政府の積極的な取り組み、高度な外科治療へのアクセス拡大、そして公立・私立病院におけるロボット支援手術の普及拡大が、この地域の成長を牽引する主要な要因です。

英国ロボット支援手術機器市場に関する洞察

英国のロボット支援手術機器市場は、精密手術への需要増加、入院期間短縮への関心の高まり、そして国民保健サービス(NHS)におけるロボットシステムの導入拡大を背景に、注目すべきCAGRで成長すると予想されています。外科技術の革新と研修プログラムへの継続的な投資も、市場の発展を支えています。

ドイツにおけるロボット支援手術機器市場の洞察:

ドイツのロボット支援手術機器市場は、強力な医療技術エコシステム、高度な病院インフラ、そして外科技術革新への注力に支えられ、予測期間中に大幅な成長が見込まれています。医療工学におけるドイツのリーダーシップと、複雑な外科手術におけるロボット支援システムの導入拡大は、引き続き市場拡大を支えています。

アジア太平洋地域のロボット支援手術機器市場に関する洞察

アジア太平洋地域のロボット支援手術機器市場は、予測期間中に約12.4%の年平均成長率(CAGR)を記録し、最も急速な成長が見込まれる地域です。この成長は、医療インフラの改善、医療ツーリズムの拡大、低侵襲手術への意識の高まり、そして新興国における先進外科技術への投資増加によって牽引されています。公立病院と私立病院の両方でロボット手術システムへのアクセスが拡大していることも、市場の成長をさらに加速させています。

日本におけるロボット支援手術機器市場の洞察:

日本のロボット支援手術機器市場は、先進的な医療制度、人口の高齢化、そして精密かつ低侵襲な外科手術への需要の高まりにより、勢いを増しています。医療イノベーションに対する政府の強力な支援と、特殊な外科用途におけるロボットシステムの急速な導入が、市場の成長に大きく貢献しています。

中国ロボット支援手術機器市場:

中国のロボット支援手術機器市場は、病院インフラの急速な拡大、医療費の増加、そして高度な外科技術の導入拡大に牽引され、2025年にはアジア太平洋市場において大きなシェアを占めると予測されています。手術件数の増加、医療ツーリズムの拡大、そして国内外の企業による投資の増加は、同国における市場成長を牽引する主要な要因です。

ロボット支援手術機器の市場シェア

ロボット支援手術装置業界は、主に次のような定評ある企業によって牽引されています。

• Intuitive Surgical, Inc.(米国)

• Medtronic(アイルランド)

• Stryker Corporation(米国)

• Zimmer Biomet Holdings, Inc.(米国)

• Smith & Nephew plc(英国)

• Johnson & Johnson(米国)

• CMR Surgical Ltd.(英国)

• Asensus Surgical, Inc.(米国)

• Globus Medical, Inc.(米国)

• Renishaw plc(英国)

• THINK Surgical, Inc.(米国)

• TransEnterix Surgical, Inc.(米国)

• Medrobotics Corporation(米国)

• Titan Medical Inc.(カナダ)

• Accuray Incorporated(米国)

• Siemens Healthineers(ドイツ)

• 富士フイルムホールディングス株式会社(日本)

• MicroPort Scientific Corporation(中国)

• OMNIlife science(インド)

• Avateramedical GmbH(ドイツ)

ロボット支援手術機器の世界市場における最新動向

- 2023年5月、フランスに拠点を置く医療用ロボット企業Robocathは、冠動脈形成術などの介入手術における精度と安全性の向上を目的としたロボットプラットフォーム「R-One+」を発表しました。R-One+システムは、タブレットとジョイスティックインターフェースを介したロボット制御により、医師の放射線被曝を低減し、低侵襲性心血管治療における手技の精度を向上させます。

- 2024年7月、SSイノベーションズ・インターナショナルはニューヨーク市で行われた限定デモンストレーションイベントで、SSi Mantra-3外科用ロボットシステムを発表しました。このシステムは、最大5本のロボットアームと拡張された多専門分野手術の可能性を備えた次世代の機能を示しました。このシステムは、手頃な価格で利用しやすいロボット手術ソリューションとして位置付けられ、世界的な普及を目指しています。

- 2025年3月、SSイノベーションズ・インターナショナルは、インドのグルグラムで開催された第2回グローバル多専門ロボット手術会議において、モバイル遠隔手術ユニットを発表しました。SSi Mantraロボットをモバイルプラットフォームに統合することで、遠隔手術へのアクセスと医療サービスの向上を目指しています。このイノベーションは、遠隔手術機能とモバイルロボット手術の展開に重点を置いています。

- 2025年6月、ジンマー・バイオメットは、FDA承認の半自律型膝関節置換システムを含むロボット手術ポートフォリオを拡大するために、モノグラム・テクノロジーズを約1億7,700万ドルで買収し、2027年までに完全自律型手術ロボットを開発する計画を発表しました。この買収は、整形外科およびより広範な手術ロボットにおけるロボット機能の戦略的な統合と拡大を反映しています。

- 2025年9月、SSイノベーションズ・インターナショナルは、同社のモバイル型ロボット遠隔手術ユニット「MantraM」を用いた初のロボット遠隔手術の成功を発表しました。この手術では、SSi Mantra手術システムを用いて複雑な子宮摘出手術が遠隔で行われました。この出来事は、遠隔ロボット手術ケアの提供における臨床的に重要なマイルストーンとなりました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。