世界のRTD(レディ・トゥ・ドリンク)アルコール飲料市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

32.84 Billion

USD

58.57 Billion

2024

2032

USD

32.84 Billion

USD

58.57 Billion

2024

2032

| 2025 –2032 | |

| USD 32.84 Billion | |

| USD 58.57 Billion | |

| % | |

|

世界の RTD (Ready to Drink) アルコール飲料市場の区分、製品別 (アルコール飲料、ノンアルコール飲料)、パッケージタイプ別 (ボトル、缶、カートン、その他)、タイプ別 (アルコポップ、ハードセルツァー、ボトル入りカクテル)、エンドユーザー別 (住宅/小売、商業/HoReCa)、性質別 (スピリットベース、ワインベース、モルトベース)、流通チャネル別 (スーパーマーケット、ハイパーマーケット、コンビニエンスストア、その他) - 2032 年までの業界動向と予測。

RTDアルコール飲料市場規模

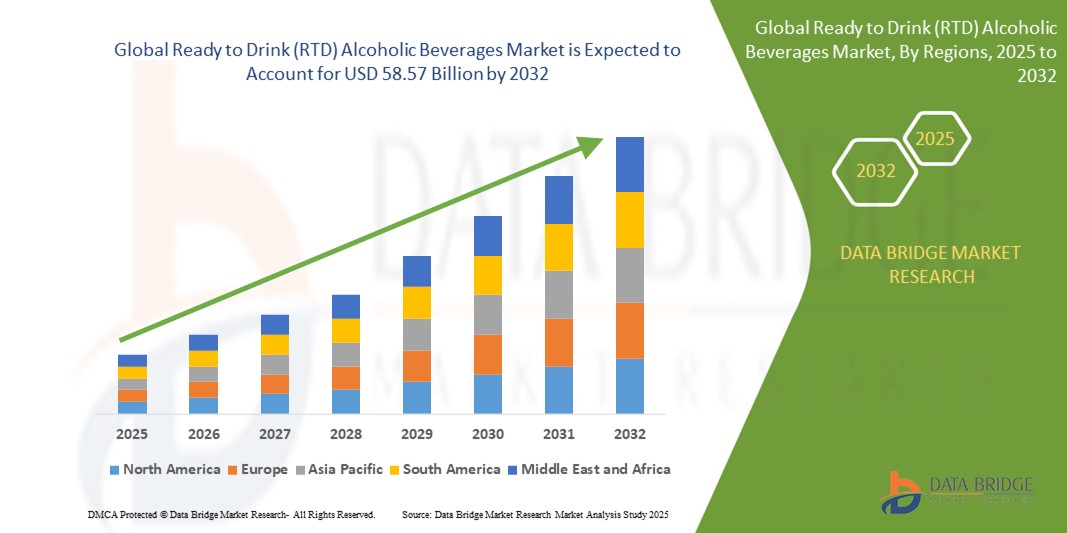

- 世界のRTD(そのまま飲める)アルコール飲料市場は2024年に328億4000万米ドルと評価され、 2032年までに585億7000万米ドルに達すると予想されています。

- 2025年から2032年の予測期間中、市場は主に便利で低アルコール飲料の選択肢に対する消費者の需要の増加によって7.50%のCAGRで成長する可能性が高い。

- この成長は、フレーバーアルコール飲料の人気の高まり、より健康的なライフスタイルの選択への消費者の嗜好の変化、オンラインとオフラインの両方での流通チャネルの拡大などの要因によって推進されています。

RTD(レディ・トゥ・ドリンク)アルコール飲料市場分析

- RTD(レディ・トゥ・ドリンク)アルコール飲料は、アルコールとフルーツジュース、ソーダ、香料などの他の成分を組み合わせた、事前に混合された飲料で、準備なしですぐに飲むことができます。

- 市場ではフレーバーや材料の革新が続いており、ウォッカベースのレモネードや植物由来のジンなどのドリンクを発売するブランドが増えている。アブソルートのプレミックスカクテルやタンカレーのジントニック缶は小売店やフェスティバルで人気となっている。

- 健康志向の嗜好は、低カロリーのハードセルツァーや無糖カクテルなどの新製品の発売に影響を与えている。

- 例えば、ホワイトクローとトゥルーリーは、フィットネスに関心のある消費者の需要に応えるため、より軽量なバージョンでラインを拡大しました。

- 消費者の関心を高める上でパッケージは重要な役割を果たしており、ハイ・ヌーンやバカルディが携帯性と環境に配慮したブランドを強化するためにスリム缶を使用するなど、リサイクル可能な缶や再封可能なボトルがトレンドとなっている。

- プレミアム化は市場全体で続いており、消費者は職人技のスピリッツとクラフトにインスパイアされたラベルの飲み物に惹かれている。これは、カットウォーター・スピリッツが本物のテキーラとウイスキーを使ったバー品質の缶入りカクテルを販売しているのと似ている。

- オンライン販売チャネルは、特にDrizzlyやMinibar Deliveryなどのプラットフォームを通じて盛んに行われており、消費者は幅広い種類のすぐに飲める飲み物の選択肢を閲覧でき、店舗では手に入らない限定版の発売や新しいフレーバーを発見することも少なくありません。

レポートの範囲とRTDアルコール飲料市場のセグメンテーション

|

属性 |

RTD(レディ・トゥ・ドリンク)アルコール飲料の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

RTD(レディ・トゥ・ドリンク)アルコール飲料市場の動向

「健康志向の選択肢への需要の高まり」

- 消費者は、より軽くてクリーンなラベルの飲み物を選ぶ傾向が強まっており、ホワイトクローやトゥルーリーなど、天然のフルーツ風味で砂糖を加えずに作られたハードセルツァーなどの製品が人気を集めています。これらの製品は、健康志向の消費者のニーズに応えるため、1缶あたり100カロリー未満のバージョンを導入しています。

- 多くのレディ・トゥ・ドリンクブランドは、クラシックカクテルをより健康的な代替品に改良している。

- 例えば、スキニーガールの低カロリーマルガリータは、余分なカロリーを摂取せずにカクテルを楽しみたい人に風味豊かで軽い選択肢を提供し、カットウォータースピリッツなどのブランドは缶入りカクテルの低カロリーバージョンを販売し、より健康的な選択肢を提供しています。

- 飲料メーカーは、ビタミンC、抗酸化物質、アダプトゲンなどの機能性成分を含む飲料を発売し、健康志向のトレンドに対応しています。例えば、腸内環境を整える生きたプロバイオティクスを含むパルプカルチャーのハードプレスジュースは、健康増進に関心のあるフィットネス志向の消費者をターゲットにしています。

- オーガニックやグルテンフリーの選択肢はますます広く入手可能になりつつあり、JuneShineなどのブランドは、プロバイオティクスの健康効果とアルコール飲料の楽しみを組み合わせたコンブチャベースのアルコール飲料を提供しており、よりクリーンで自然な選択肢を求める健康志向の消費者にアピールしている。

- ラベルやマーケティングでは健康関連の特長をより強調するようになり、「低糖質」「ゼロ炭水化物」「天然香料」といったフレーズがスピンドリフトの炭酸水などの製品に一般的になり、消費者が店頭やドリズリーなどのオンラインプラットフォームを通じてより健康的な選択肢を見つけやすくなりました。

RTD(レディ・トゥ・ドリンク)アルコール飲料市場の動向

ドライバ

「利便性に対する消費者の需要の高まり」

- 忙しいライフスタイルにより、消費者はRTD飲料へと向かっており、ホワイトクローやトゥルーリーのハードセルツァーなどの製品はビーチでの外出や屋外イベントで人気となっている。

- 例えば、ホワイトクローは夏の集まりで急成長し、全米のバーベキューやプールパーティーで人気のドリンクとなった。

- ミレニアル世代や若いプロフェッショナルの間では、コーチェラやテールゲートなどのイベントでよく見かけるカットウォーター・スピリッツの缶入りマルガリータのような持ち運び可能な飲み物を選ぶ人が増えており、こうしたイベントではあらかじめ混ぜられた飲み物の利便性が重要になる。

- 例えば、コーチェラでは、カットウォーターの缶入りプレミックスカクテルが、その携帯性と爽やかな味でファンに人気を博しました。

- 小規模なホームパーティーへのトレンドは、High Noonの缶入りウォッカカクテルのような商品の需要増加につながっています。これらのカクテルは、Drizlyなどのオンラインプラットフォームで人気を博しています。特にパンデミックにより、社交の場がより小規模でプライベートな場へと移行した今、これらのドリンクはホームパーティーで人気の選択肢となっています。

- RTD飲料は利便性を重視して設計されており、ジャック・ダニエルのレディ・トゥ・ドリンク・ウイスキーカクテルなどは、ロラパルーザなどの音楽フェスティバルで特に人気があります。これらのイベントでは、ジャック・ダニエルのRTDは、バーテンダーやミキサーを必要とせずに、フェスティバル参加者に手間をかけずにウイスキーカクテルを楽しむ方法を提供しています。

- 環境意識の高い消費者は、持続可能な選択肢への需要を牽引しています。Bon & Vivのリサイクル可能な缶は、食料品店やAmazonなどのプラットフォームで、環境意識の高い買い物客の間で人気が高まっています。環境に優しいパッケージへのこだわりは、お気に入りの飲み物を楽しみながら環境負荷を軽減したい消費者にとって魅力的です。

機会

「機能性RTD飲料」

- 現代の消費者、特にミレニアル世代とZ世代は、単に伝統的な酔いではなく、ストレス解消、エネルギー増強、気分向上などの健康目標をサポートするRTD飲料を求めています。

- 例えば、ベラ・ハディッドが共同設立したKin Euphoricsは、落ち着きと集中力を促進するためにアダプトゲンと向知性薬を配合しています。

- 健康トレンドに合わせた成分の革新:ブランドは、より意識的な飲酒文化にアピールするために、アダプトゲン(アシュワガンダなど)、向知性薬(L-テアニンなど)、植物成分(カモミール、ショウガなど)を配合しています。

- 例えば、Recess Moodは、ストレス解消のためにマグネシウムと植物をブレンドしたスパークリングRTDブランドで、健康とアルコールの境界線を曖昧にしています。

- レクリエーションからライフスタイル向上へのポジショニングの転換:機能性RTDは、「仕事後のくつろぎ」や「社交のエネルギー」など、特定の気分や使用例向けに販売され、現代のライフスタイルに合わせた体験を提供します。

- 例えば、ヒヨは、アルコールなしで気分を高めることを目的とした「気分がよくなる社交的な強壮剤」として飲料を販売している。

- 妥協のない社交的な飲酒:これらの飲み物は、二日酔いなどの副作用なしに飲酒の儀式を楽しみたいという人々のニーズに応えるものであり、ケイティ・ペリーが開発したデ・ソイなどの低アルコールおよびノンアルコールRTDの人気はこの変化を反映しています。

- ブランド差別化とロイヤルティのための明確な道筋:ますます飽和状態にあるRTD市場において、機能性は独自の価値を提供し、ブランドが際立つと同時に、健康と贅沢の両方を優先する消費者とのより深い感情的なつながりを築くことを可能にします。

抑制/挑戦

「限られた規制環境」

- 規制環境は、地域によって生産、ラベル表示、流通に関するさまざまな規則が課せられており、レディ・トゥ・ドリンク(RTD)アルコール飲料市場にとって大きな課題となっている。

- 例えば、オーストラリアのような国では、アルコールに対する高い税金はハードセルツァーなどの製品の価格を上昇させ、その手頃な価格と市場浸透に影響を与える可能性がある。

- 一部の国では、そのまま飲める飲料のアルコール含有量に制限があり、製品の配合が制限され、全体的な市場性に影響を与える可能性があります。

- 例えば、欧州連合では、缶入りカクテルのアルコール度数に厳しい規制があり、ブランドは特定の地域の基準を満たすためにレシピを変更することを余儀なくされている。

- 厳格なマーケティングおよびラベル表示ガイドラインでは、原材料、アルコール含有量、健康に関する警告について明確な開示が求められています。米国では、アルコール・タバコ税貿易局(TTB)がこれらの規制を施行しており、ホワイトクローのようなブランドは製品ラベルの完全な透明性を確保する必要があるため、運用の複雑さとコストが増加しています。

- 健康志向の消費者の需要により、ブランドは原材料と品質管理のより高い基準を確保することを余儀なくされている。

- 例えば、Bon & Vivのようなブランドはグルテンフリーや低糖質のオプションの提供に重点を置いていますが、市場の期待に応えるためにはコストの増加とより厳格な生産プロセスが必要になります。

- ビールやワインといった伝統的なアルコール飲料に対する文化的嗜好も、一部の地域ではRTD市場の成長を制限しています。ドイツやイタリアなど、ビールやワインがアルコール市場を席巻している国では、RTD飲料の普及が依然として遅れており、これらの既存市場への参入を目指すブランドの成長を阻害しています。

RTD(レディ・トゥ・ドリンク)アルコール飲料市場の展望

市場は、製品、包装タイプ、タイプ、エンドユーザー、性質、流通チャネルに基づいてセグメント化されています。

|

セグメンテーション |

サブセグメンテーション |

|

製品別 |

|

|

包装タイプ別 |

|

|

タイプ別 |

|

|

エンドユーザー別 |

|

|

自然によって |

|

|

流通チャネル別 |

|

RTD(レディ・トゥ・ドリンク)アルコール飲料市場の地域分析

「ヨーロッパはRTD(レディ・トゥ・ドリンク)アルコール飲料市場において支配的な地域です」

- ヨーロッパは、根深い社交的な飲酒文化と一貫して高いアルコール消費率に支えられ、レディ・トゥ・ドリンク(RTD)アルコール飲料市場を支配している。

- 特に英国、ドイツ、スペインなどの国では社交の伝統が強く、ヨーロッパの消費者の間では、便利ですぐに飲めるアルコール飲料の人気が高まっています。

- 準備が簡単で使いやすいという好みからRTDの需要が急増し、消費者はこれらの飲料をカジュアルな家庭の場や公共の集まりの両方に取り入れています。

- ヨーロッパのブランドは、ユニークなフレーバー、高級な原材料、スタイリッシュなパッケージで革新を続け、多様な消費者の好みに応え、全体的な飲酒体験を向上させています。

- 文化的習慣と進化する利便性重視のトレンドの融合により、ヨーロッパは世界のRTDアルコール飲料市場の最前線に君臨し、安定した需要と製品の成長を促しています。

「アジア太平洋地域は最も高い成長率を記録すると予測される」

- アジア太平洋地域は、人口が多く多様なため、RTDアルコール飲料市場において最も急速に成長している地域です。

- 特にミレニアル世代や若いプロフェッショナルの間で高まる利便性への需要は、この地域のRTD市場拡大の重要な原動力の一つとなっている。

- 中国や日本などの国の消費者は、伝統的な飲み物の代わりとして、すぐに飲めるカクテル、ハードセルツァー、フレーバーアルコール飲料を選ぶ傾向が高まっている。

- 近年の世界的な出来事によって加速された、小規模で家庭的な社交の集まりの傾向は、簡単に消費できる、あらかじめ混ぜられたオプションを提供するRTD製品の需要をさらに押し上げている。

- メーカーは、製品ラインナップを多様化し、現地の嗜好に合わせたり、アジア太平洋地域の変化する嗜好に合わせた革新的なフレーバーを開発したりすることで対応し、急速な市場成長を牽引しています。

RTDアルコール飲料市場シェア

市場競争環境は、競合他社ごとに詳細な情報を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、グローバルプレゼンス、生産拠点・設備、生産能力、強みと弱み、製品投入、製品群の幅広さ、アプリケーションにおける優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

市場で活動している主要なマーケットリーダーは次のとおりです。

- ダヴィデ・カンパリ・ミラノNV(オランダ)

- ディアジオ(英国)

- ヘイルウッドセールス(英国)

- アサヒグループホールディングス株式会社(日本)

- アコレードワインズ(オーストラリア)

- バカルディ・アンド・カンパニー・リミテッド(バミューダ)

- マイクス・ハード・レモネード社(米国)

- カステルグループ(フランス)

- サントリーホールディングス株式会社(日本)

- アンハイザー・ブッシュ・カンパニーズLLC(米国)

- ブラウン・フォーマン(米国)

- ユナイテッド・ブランズLLC(米国)

- ペルノ・リカール(フランス)

- ミラー醸造会社(米国)

世界のRTD(レディ・トゥ・ドリンク)アルコール飲料市場の最新動向

- 2024年9月、ザ コカ・コーラカンパニーとバカルディ リミテッドは、バカルディ ラムとコカ・コーラを組み合わせたRTD(レディ・トゥ・ドリンク)カクテルを発売するための戦略的 提携を発表しました。この提携は、コカ・コーラがアルコール飲料分野への継続的な進出を示すものであり、消費者に便利で高品質なプレミックスカクテルを提供することを目指しています。最初の発売は2025年に、一部のヨーロッパ市場とメキシコで予定されており、基準アルコール度数(ABV)は5%ですが、市場によって異なります。この動きは、コカ・コーラのポートフォリオを強化し、RTD飲料の需要の高まりを取り込み、世界のスピリッツ市場におけるバカルディの存在感を強化することが期待されます。

- ディアジオとペプシコは2024年9月、キャプテンモルガン・オリジナル・スパイスドゴールド・ラムとペプシマックスを組み合わせたRTD(レディ・トゥ・ドリンク)カクテルを発売するための戦略的提携を発表しました。この提携により、ペプシコは英国のアルコール飲料市場に参入することになります。アルコール度数5%のこの製品は、テスコ、セインズベリー、モリソンズ、アズダなどの英国の主要小売店で330ml缶と250ml缶で販売されており、330ml缶の推奨小売価格は2.59ポンド(3.46米ドル)です。この発売により、アルコール飲料の品質と利便性に対する消費者の嗜好の変化に合わせた、プレミアムで便利な選択肢を提供することで、RTDカテゴリーの拡大が期待されます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界のRTDアルコール飲料市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界のRTDアルコール飲料市場規模の推定

2.2.1 ベンダーポジショニンググリッド

2.2.2 技術ライフライン曲線

2.2.3 マーケットガイド

2.2.4 企業ポジショニンググリッド

2.2.5 企業の市場シェア分析

2.2.6 多変量モデリング

2.2.7 需要側と供給側の変数

2.2.8 トップツーボトム分析

2.2.9 測定基準

2.2.10 ベンダーシェア分析

2.2.11 主要な一次インタビューからのデータポイント

2.2.12 主要な二次データベースからのデータポイント

2.3 世界のRTDアルコール飲料市場:調査スナップショット

2.4 仮定

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 サプライチェーン分析

5.2 プライベートラベルとブランド分析

5.3 プロモーション活動

5.4 新製品発売戦略

5.4.1 新製品の発売数

5.4.1.1. ライン拡張

5.4.1.2. 新しいパッケージ

5.4.1.3. 再起動

5.4.1.4. 新しい定式化

5.4.2 差別化された製品の提供

5.4.3 消費者の要件を満たす

5.4.4 パッケージデザイン

5.4.5 価格分析

5.5 顧客の購買決定に影響を与える要因

5.6 主要市場プレーヤーが採用している市場成長戦略

5.7 新製品の発売

6 経済減速の市場への影響

6.1 価格への影響

6.2 サプライチェーンへの影響

6.3 出荷への影響

6.4 会社の戦略的意思決定への影響

7 規制の枠組みとガイドライン

8 価格分析

9 主要メーカーの生産能力

10 ブランド展望

10.1 比較ブランド分析

10.2 製品とブランドの概要

11 税金および関税

12 世界のRTDアルコール飲料市場(種類別)、2022年~2031年(百万米ドル)

12.1 概要

12.2 ビール

12.2.1 ビール(種類別)

12.2.1.1. エールビール

12.2.1.1.1. エール(種類別)

12.2.1.1.1.1 ブロンドエール

12.2.1.1.1.2 ブラウンエール

12.2.1.1.1.3 ペールエール

12.2.1.1.1.4 サワーエール

12.2.1.2. ラガービール

12.2.1.3. スタウトビール

12.2.1.4. ポータービール

12.2.1.5. ウィートビール

12.2.1.6. ピルスナー

12.2.1.7. その他

12.3 ワイン

12.3.1 ワインの種類

12.3.1.1. 赤ワイン

12.3.1.1.1. 赤ワイン(種類別)

12.3.1.1.1.1 フルボディの赤ワイン

12.3.1.1.1.2 ミディアムボディの赤ワイン

12.3.1.1.1.3 ライトボディの赤ワイン

12.3.1.2. 白ワイン

12.3.1.3. ロゼワイン

12.3.2 ワイン(カテゴリー別)

12.3.2.1. スティルワイン

12.3.2.2. スパークリングワイン

12.4 ウイスキー

12.4.1.1. ウイスキーの種類別

12.4.1.1.1. ライモルトウイスキー

12.4.1.1.2. コーンウイスキー

12.4.1.1.3. バーボンウイスキー

12.4.1.1.4. テネシーウイスキー

12.4.1.1.5. アイリッシュウイスキー

12.4.1.1.6. ライウイスキー

12.4.1.1.7. カナディアンウイスキー

12.4.1.1.8. スコッチウイスキー

12.4.1.1.9. 日本のウイスキー

12.4.1.1.10. ホワイトウイスキー

12.4.1.1.11. ウィートウイスキー

12.4.1.1.12. モルトウイスキー

12.4.1.1.13. ブレンデッドウイスキー

12.4.1.1.14. その他

12.4.1.2. 蒸留法によるウイスキー

12.4.1.2.1. シングル蒸留

12.4.1.2.2. 二重蒸留

12.4.1.2.3. トリプル蒸留

12.5 ラム

12.5.1 ラム酒(種類別)

12.5.1.1. ホワイトラム

12.5.1.2. ライトラム

12.5.1.3. ゴールドラム

12.5.1.4. ダークラム

12.5.1.5. アルコール度数の高いラム酒

12.5.1.6. スパイスドラム

12.5.1.7. カシャーサ

12.5.1.8. フレーバーラム

12.5.1.9. その他(ある場合)

12.6 ウォッカ

12.7 テキーラ

12.7.1 テキーラの種類

12.7.1.1. ブランコ

12.7.1.2. レポサド

12.7.1.3. アネホ

12.7.1.4. エクストラ・アネホ

12.7.1.5. その他(ある場合)

12.8 ジン

12.8.1 ジンのスタイル

12.8.1.1. ロンドンドライジン

12.8.1.2. プリマス・ジン

12.8.1.3. オールド・トム・ジン

12.8.1.4. ジュネヴァ

12.8.1.5. ニューアメリカン

12.9 ブランデー

12.9.1 ブランデー(種類別)

12.9.1.1. コニャック

12.9.1.2. アルマニャック

12.9.1.3. スペイン産ブランデー

12.9.1.4. アメリカンブランデー

12.9.1.5. グラッパ

12.9.1.6. オー・ド・ヴィ

12.9.1.7. フレーバーブランデー

12.9.1.8. その他(ある場合)

12.1 RTDカクテル

12.10.1 RTDカクテル(製品別)

12.10.1.1. モルトベースのRTDカクテル

12.10.1.2. スピリッツベースのRTDカクテル

12.10.1.3. ワインベースのRTDカクテル

12.10.2 RTDカクテル、アルコール度数別(ABV%)

12.10.2.1. アルコール度数3%

12.10.2.2. アルコール度数5%

12.10.2.3. 6% BV

12.10.2.4. アルコール度数7%

12.10.2.5. アルコール度数8%

12.10.2.6. その他

12.11 その他(ある場合)

13 世界のRTDアルコール飲料市場(フレーバー別)、2022年~2031年(百万米ドル)

13.1 概要

13.2 レギュラー / プレーン

13.3 フレーバー

13.3.1 フレーバーの種類別

13.3.1.1. ハチミツ

13.3.1.2. メープル

13.3.1.3. キャラメル

13.3.1.4. ピニャコラーダ

13.3.1.5. チョコレート

13.3.1.6. バニラ

13.3.1.7. 果物

13.3.1.7.1. グリーンアップル

13.3.1.7.2. FFIG

13.3.1.7.3. ライチ

13.3.1.7.4. ミント

13.3.1.7.5. 桃

13.3.1.7.6. PPEAR

13.3.1.7.7. レモン

13.3.1.7.8. ピーカン

13.3.1.7.9. マンゴー

13.3.1.7.10. ブラックチェリー

13.3.1.7.11. ラズベリー

13.3.1.7.12. イチゴ

13.3.1.7.13. ブルーベリー

13.3.1.7.14. クランベリー

13.3.1.7.15. オレンジ

13.3.1.7.16. メロン

13.3.1.7.17. その他

13.3.1.8. スパイス

13.3.1.8.1. シナモン

13.3.1.8.2. ジンジャー

13.3.1.8.3. コショウ

13.3.1.8.4. クローブ

13.3.1.8.5. ナツメグ

13.3.1.8.6. その他

13.3.1.9. ナッツ

13.3.1.9.1. アーモンド

13.3.1.9.2. クルミ

13.3.1.9.3. ヘーゼルナッツ

13.3.1.9.4. マカダミアナッツ

13.3.1.9.5. その他

13.3.1.10. その他

14 世界のRTDアルコール飲料市場(アルコール含有量別)、2022年~2031年(百万米ドル)

14.1 概要

14.2 低

14.3 中

14.4高

15 世界のRTDアルコール飲料市場(カテゴリー別)、2022年~2031年(百万米ドル)

15.1 概要

15.2 オーガニック

15.2.1 オーガニック(RTDアルコール飲料の種類別)

15.2.1.1. ビール

15.2.1.2. ワイン

15.2.1.3. ウイスキー

15.2.1.4. ラム酒

15.2.1.5. ウォッカ

15.2.1.6. テキーラ

15.2.1.7. ジン

15.2.1.8. ブランデー

15.2.1.9. RTDカクテル

15.2.1.10. その他(ある場合)

15.3 従来型

15.3.1 従来型、RTDアルコール飲料の種類別

15.3.1.1. ビール

15.3.1.2. ワイン

15.3.1.3. ウイスキー

15.3.1.4. ラム酒

15.3.1.5. ウォッカ

15.3.1.6. テキーラ

15.3.1.7. ジン

15.3.1.8. ブランデー

15.3.1.9. RTDカクテル

15.3.1.10. その他(ある場合)

16 世界のRTDアルコール飲料市場(価格カテゴリー別)、2022年~2031年(百万米ドル)

16.1 概要

16.2 経済

16.2.1 RTDアルコール飲料の種類別経済

16.2.1.1. ビール

16.2.1.2. ワイン

16.2.1.3. ウイスキー

16.2.1.4. ラム酒

16.2.1.5. ウォッカ

16.2.1.6. テキーラ

16.2.1.7. ジン

16.2.1.8. ブランデー

16.2.1.9. RTDカクテル

16.2.1.10. その他(ある場合)

16.3 標準

16.3.1 RTDアルコール飲料の種類別の標準

16.3.1.1. ビール

16.3.1.2. ワイン

16.3.1.3. ウイスキー

16.3.1.4. ラム酒

16.3.1.5. ウォッカ

16.3.1.6. テキーラ

16.3.1.7. ジン

16.3.1.8. ブランデー

16.3.1.9. RTDカクテル

16.3.1.10. その他(もしあれば)

16.4 プレミアム

16.4.1 プレミアム(RTDアルコール飲料タイプ別)

16.4.1.1. ビール

16.4.1.2. ワイン

16.4.1.3. ウイスキー

16.4.1.4. ラム酒

16.4.1.5. ウォッカ

16.4.1.6. テキーラ

16.4.1.7. ジン

16.4.1.8. ブランデー

16.4.1.9. RTDカクテル

16.4.1.10. その他(もしあれば)

17 世界のRTDアルコール飲料市場、ブランドカテゴリー別、2022年~2031年(百万米ドル)

17.1 概要

17.2 ブランド

17.3 プライベートラベル

18 世界のRTDアルコール飲料市場、年齢層別、2022年~2031年(百万米ドル)

18.1 概要

18.2 18~24歳

18.3 25~44歳

18.4 45~64歳

18.5 65歳以上

19 世界のRTDアルコール飲料市場(パッケージタイプ別)、2022年~2031年(百万米ドル)

19.1 概要

19.2ボトル

19.2.1 プラスチック

19.2.2 ガラス

19.3 缶

19.4 その他

20 世界のRTDアルコール飲料市場(パッケージサイズ別)、2022年~2031年(百万米ドル)

20.1 概要

20.2 250ml未満

20.3 251-500 ML

20.4 501-750 ML

20.5 751-1000 ML

20.6 1000ml以上

21 世界のRTDアルコール飲料市場、最終用途別、2022年~2031年(百万米ドル)

21.1 概要

21.2 家庭用品/小売

21.2.1 家庭用/小売用、RTDアルコール飲料の種類別

21.2.1.1. ビール

21.2.1.2. ワイン

21.2.1.3. ウイスキー

21.2.1.4. ラム酒

21.2.1.5. ウォッカ

21.2.1.6. テキーラ

21.2.1.7. ジン

21.2.1.8. ブランデー

21.2.1.9. RTDカクテル

21.2.1.10. その他(もしあれば)

21.3 商業

21.3.1 商業(カテゴリー別)

21.3.1.1. ホテル

21.3.1.2. レストラン

21.3.1.3. バー/クラブ

21.3.1.4. カフェ

21.3.1.5. パーティー/宴会

21.3.1.6. その他

21.3.2 業務用、RTDアルコール飲料の種類別

21.3.2.1. ビール

21.3.2.2. ワイン

21.3.2.3. ウイスキー

21.3.2.4. ラム酒

21.3.2.5. ウォッカ

21.3.2.6. テキーラ

21.3.2.7. ジン

21.3.2.8. ブランデー

21.3.2.9. RTDカクテル

21.3.2.10. その他(もしあれば)

22 世界のRTDアルコール飲料市場(流通チャネル別)、2022年~2031年(百万米ドル)

22.1 概要

22.2 店舗ベース

22.2.1 スーパーマーケットとハイパーマーケット

22.2.2 食料品店

22.2.3 コンビニエンスストア

22.2.4 専門店

22.2.5 バー / レストラン / カフェ / クラブ

22.2.6 酒屋

22.2.7 その他

22.3 非店舗ベース

22.3.1 オンライン

22.3.1.1. 電子商取引ウェブサイト

22.3.1.2. 会社所有のウェブサイト

22.3.2 販売

23 世界のRTDアルコール飲料市場(地域別)、2022年~2031年(百万米ドル)

概要(上記のすべての区分は、この章では国別に表されています)

23.1 北米

23.1.1 米国

23.1.2 カナダ

23.1.3 メキシコ

23.2 ヨーロッパ

23.2.1 ドイツ

23.2.2 英国

23.2.3 イタリア

23.2.4 フランス

23.2.5 スペイン

23.2.6 スイス

23.2.7 オランダ

23.2.8 ベルギー

23.2.9 ロシア

23.2.10 トルコ

23.2.11 その他のヨーロッパ諸国

23.3 アジア太平洋

23.3.1 日本

23.3.2 中国

23.3.3 韓国

23.3.4 インド

23.3.5 オーストラリア

23.3.6 シンガポール

23.3.7 タイ

23.3.8 インドネシア

23.3.9 マレーシア

23.3.10 フィリピン

23.3.11 その他のアジア太平洋地域

23.4 南アメリカ

23.4.1 ブラジル

23.4.2 アルゼンチン

23.4.3 南米のその他の地域

23.5 中東およびアフリカ

23.5.1 南アフリカ

23.5.2 アラブ首長国連邦

23.5.3 サウジアラビア

23.5.4 クウェート

23.5.5 その他の中東およびアフリカ

24 世界のRTDアルコール飲料市場、企業概要

24.1 企業シェア分析:グローバル

24.2 企業シェア分析:北米

24.3 企業シェア分析:ヨーロッパ

24.4 企業シェア分析:アジア太平洋地域

24.5 合併と買収

24.6 新製品の開発と承認

24.7 拡張とパートナーシップ

24.8 規制の変更

25 世界のRTDアルコール飲料市場、SWOT分析およびDBMR分析

26 世界のRTDアルコール飲料市場、企業プロフィール

26.1 アサヒグループホールディングス株式会社

26.1.1 会社概要

26.1.2 収益分析

26.1.3 製品ポートフォリオ

26.1.4 地理的存在

26.1.5 最近の開発

26.2 アンハイザー・ブッシュ・インベブ SA/NV

26.2.1 会社概要

26.2.2 収益分析

26.2.3 製品ポートフォリオ

26.2.4 地理的存在

26.2.5 最近の開発

26.3 バカルディ株式会社

26.3.1 会社概要

26.3.2 収益分析

26.3.3 製品ポートフォリオ

26.3.4 地理的存在

26.3.5 最近の開発

26.4 ブラウン・フォーマン・コーポレーション

26.4.1 会社概要

26.4.2 収益分析

26.4.3 製品ポートフォリオ

26.4.4 地理的存在

26.4.5 最近の開発

26.5 カールスバーグ A/S

26.5.1 会社概要

26.5.2 収益分析

26.5.3 製品ポートフォリオ

26.5.4 地理的存在

26.5.5 最近の開発

26.6 ディアジオPLC

26.6.1 会社概要

26.6.2 収益分析

26.6.3 製品ポートフォリオ

26.6.4 地理的存在

26.6.5 最近の開発

26.7 サントリーホールディングス株式会社

26.7.1 会社概要

26.7.2 収益分析

26.7.3 製品ポートフォリオ

26.7.4 地理的存在

26.7.5 最近の開発

26.8 ペルノ・リカール

26.8.1 会社概要

26.8.2 収益分析

26.8.3 製品ポートフォリオ

26.8.4 地理的存在

26.8.5 最近の開発

26.9 ハイネケン・ホールディング

26.9.1 会社概要

26.9.2 収益分析

26.9.3 製品ポートフォリオ

26.9.4 地理的存在

26.9.5 最近の開発

26.1 ウィリアム・グラント&サンズ

26.10.1 会社概要

26.10.2 収益分析

26.10.3 製品ポートフォリオ

26.10.4 地理的存在

26.10.5 最近の開発

26.11 サッポロビール株式会社

26.11.1 会社概要

26.11.2 収益分析

26.11.3 製品ポートフォリオ

26.11.4 地理的存在

26.11.5 最近の開発

26.12 サベコ

26.12.1 会社概要

26.12.2 収益分析

26.12.3 製品ポートフォリオ

26.12.4 地理的存在

26.12.5 最近の開発

26.13 ヴィヴィーノ

26.13.1 会社概要

26.13.2 収益分析

26.13.3 製品ポートフォリオ

26.13.4 地理的存在

26.13.5 最近の動向

26.14 カーライル・グループ(アコレード・ワインズを買収)

26.14.1 会社概要

26.14.2 収益分析

26.14.3 製品ポートフォリオ

26.14.4 地理的存在

26.14.5 最近の開発

26.15 バンダバーグ醸造ドリンク

26.15.1 会社概要

26.15.2 収益分析

26.15.3 製品ポートフォリオ

26.15.4 地理的存在

26.15.5 最近の開発

26.16 ヘイルウッド・インターナショナル

26.16.1 会社概要

26.16.2 収益分析

26.16.3 製品ポートフォリオ

26.16.4 地理的存在

26.16.5 最近の開発

26.17 モルソンクアーズ

26.17.1 会社概要

26.17.2 収益分析

26.17.3 製品ポートフォリオ

26.17.4 地理的存在

26.17.5 最近の動向

26.18 マーク・アンソニー・ブルーイング(マイクズ・ハード)

26.18.1 会社概要

26.18.2 収益分析

26.18.3 製品ポートフォリオ

26.18.4 地理的存在

26.18.5 最近の開発

26.19 ラ・マルティニケーズ

26.19.1 会社概要

26.19.2 収益分析

26.19.3 製品ポートフォリオ

26.19.4 地理的存在

26.19.5 最近の動向

26.2 マリー ブリザード ワイン & スピリッツ (MBWS)

26.20.1 会社概要

26.20.2 収益分析

26.20.3 製品ポートフォリオ

26.20.4 地理的存在

26.20.5 最近の動向

注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。調査では100社以上の企業を紹介しており、リクエストに応じて企業リストを変更または差し替える場合があります。

関連レポート27件

28 結論

29 アンケート

30 データブリッジ市場調査について

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。