シュワルツ・ジャンペル症候群治療の世界市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

3.80 Billion

USD

5.28 Billion

2025

2033

USD

3.80 Billion

USD

5.28 Billion

2025

2033

| 2026 –2033 | |

| USD 3.80 Billion | |

| USD 5.28 Billion | |

| % | |

|

シュワルツ・ヤンペル症候群治療の世界市場:タイプ別(タイプ1およびタイプ2)、治療(抗てんかん薬、筋弛緩薬、手術、言語療法、遺伝カウンセリングなど)、診断(血液検査、生検、超音波、遺伝子検査、筋電図検査など)、投与量(錠剤、カプセル、注射剤など)、投与経路(経口、筋肉内、静脈内など)、エンドユーザー(クリニック、病院など)、流通チャネル(病院薬局、小売薬局、オンライン薬局) - 2033年までの業界動向と予測

シュワルツ・ジャンペル症候群治療市場規模

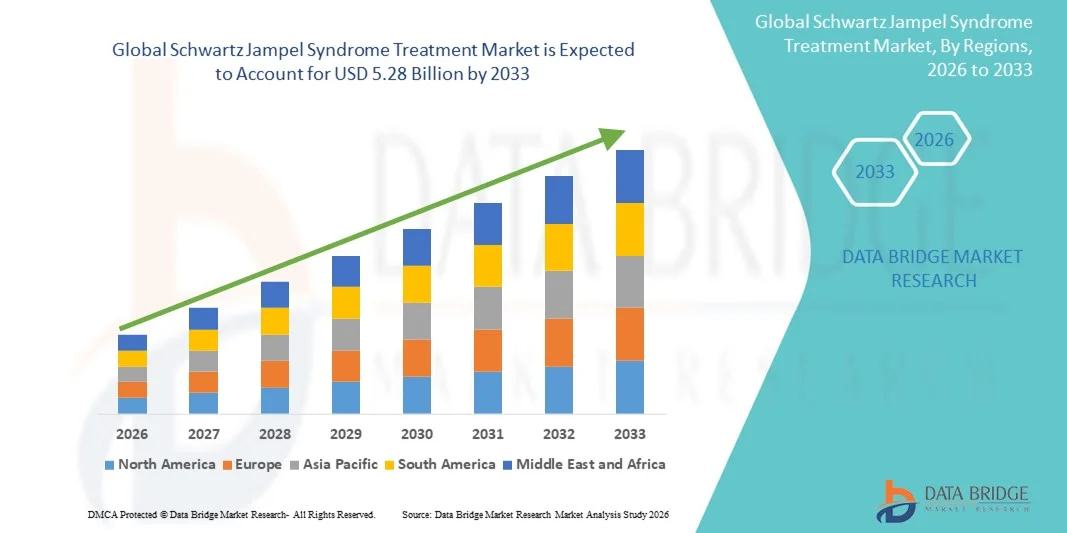

- シュワルツ・ジャンペル症候群治療の世界市場規模は2025年に38億米ドルと評価され、予測期間中に4.20%のCAGRで成長し、2033年までに52億8000万米ドル に達すると予想されています 。

- 市場の成長は、医療従事者と患者の意識の高まりを背景に、シュワルツ・ジャンペル症候群に対する高度な診断・治療ソリューションの導入が拡大していることが大きな要因です。専門医療へのアクセス向上と希少疾患治療センターの拡大も、市場拡大に大きく貢献しています。

- さらに、新規薬剤や支持療法を含む薬理学的治療法の進歩により、疾患症状の管理が改善され、治療の普及率が向上しています。主要製薬企業による研究開発への投資の増加は、治療選択肢の革新を支えています。

シュワルツ・ジャンペル症候群治療市場分析

- シュワルツ・ジャンペル症候群の治療は、高度な治療および診断介入を提供し、症状を軽減し、生活の質を向上させ、長期的な疾患管理をサポートする能力があるため、小児および成人の患者の両方において病状の効果的な管理にますます重要になっています。

- シュワルツ・ジャンペル症候群の治療に対する需要の高まりは、主に医療従事者や介護者の間での意識の高まり、この疾患の有病率の増加、そして早期かつ効果的な治療介入への志向の高まりによって促進されている。

- シュワルツ・ジャンペル症候群治療市場は、北米が2025年に44.5%という最大の収益シェアを占め、市場を席巻しました。これは、確立された医療インフラ、先進治療の早期導入、医療従事者の高い認知度、そして希少疾患研究センターの強力な存在に支えられています。米国では、政府の支援、希少疾病用医薬品へのインセンティブ、そして進行中の臨床開発に牽引され、特に小児科および神経学を専門とする病院において、専門的な治療法の導入が大幅に増加しています。

- アジア太平洋地域は、医療投資の増加、高度な診断ツールへのアクセスの改善、希少神経疾患への意識の高まり、中国やインドなどの発展途上国における専門治療施設の拡大により、シュワルツ・ジャンペル症候群治療市場において予測期間中に最も急速に成長する地域となり、2026年から2033年にかけて予測CAGRを記録すると予想されています。

- タイプ1セグメントは、小児集団における有病率の高さと早期発見により、2025年には60.2%の収益シェアで市場を支配した。

レポートの範囲とシュワルツ・ジャンペル症候群治療市場のセグメンテーション

|

特性 |

シュワルツ・ヤンペル症候群の治療における主要な市場洞察 |

|

対象分野 |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

シュワルツ・ジャンペル症候群治療市場の動向

早期診断と高度な治療オプションへの注目の高まり

- シュワルツ・ジャンペル症候群の治療市場における世界的な重要なトレンドは、早期かつ正確な診断と高度な治療法の導入への重点が高まっていることです。この重点化により、患者の転帰と全体的な生活の質が向上しています。

- 例えば、最近の診断画像と臨床検査の進歩により、臨床医はシュワルツ・ジャンペル症候群を早期に発見し、個別化された治療計画で適切な介入を行うことができるようになった。

- コルチコステロイドやその他の標的薬を含む薬理学的治療の進歩により、より効果的な症状管理が可能になり、罹患患者の病気の進行が軽減されている。

- 適用可能な場合には、低侵襲手術の採用により安全性が向上し、回復時間が短縮され、シュワルツ・ジャンペル症候群の管理における臨床実践が変革している。

- 医療提供者は、より良い患者の転帰を達成するために、薬物療法や支持療法などの複数の治療アプローチを組み合わせることが増えている。

- 改善された診断技術とカスタマイズされた治療オプションを統合する傾向により、患者ケアの基準が強化され、シュワルツ・ジャンペル症候群の全体的な管理が世界的に強化されることが期待されます。

シュワルツ・ジャンペル症候群治療市場の動向

ドライバー

希少神経疾患の有病率と認知度の高まり

- シュワルツ・ジャンペル症候群に対する医療従事者や介護者の間での認知度の高まりと、この疾患の有病率の上昇は、市場成長の大きな原動力となっている。

- 例えば、2025年3月には、主要な研究機関が早期診断と多分野にわたるケアの重要性を強調し、包括的な治療アプローチの採用を強化しました。

- 希少神経疾患への認識が高まるにつれ、患者と介護者は専門的な治療法と支持療法へのアクセスを求めており、効果的な治療オプションの需要が高まっています。

- さらに、政府や非政府組織による診断、治療へのアクセス、患者教育の改善に向けた取り組みが市場の成長を加速させている。

- 臨床管理プログラムやコミュニティ支援ネットワークを含む患者中心のケアモデルの開発は、利用可能な治療法のより一貫した採用を促進している。

- 全体的に、病気に対する意識の高まり、診断の向上、治療の利用可能性の向上の組み合わせが、世界各地でシュワルツ・ジャンペル症候群治療市場の拡大を推進しています。

制約/課題

高額な治療費と専門医療へのアクセスの制限

- シュワルツ・ヤンペル症候群の高度な治療法(専門的な薬剤、外科手術、支持療法など)の高額な費用は、市場拡大の大きな障壁となっています

- 例えば、発展途上地域の患者は、適切なケアへのアクセスを制限する経済的制約に直面し、診断と効果的な治療が遅れる可能性がある。

- さらに、特定の地域では専門医や専門治療センターが不足しているため、包括的なケアの提供が制限され、患者の転帰に地域格差が生じています。

- 保険適用、政府の支援プログラム、患者支援の取り組みを通じて治療費を削減する努力は、アクセス性を向上させるために不可欠である。

- 研究と臨床の進歩は継続しているものの、限られた医療インフラと継続的な治療モニタリングの必要性が相まって、最適なケアの実践の広範な導入を阻害する可能性がある。

- 手頃な価格の改善、専門医療へのアクセスの拡大、医療インフラの強化を通じてこれらの課題に対処することは、予測期間にわたって市場の成長を持続させるために極めて重要です。

シュワルツ・ジャンペル症候群治療市場の展望

市場は、タイプ、治療、診断、投与量、投与経路、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- タイプ別

シュワルツ・ヤンペル症候群治療市場は、タイプ別に1型と2型に分類されます。1型は、小児集団における有病率の高さと早期発見により、 2025年には60.2%の収益シェアで市場を支配しました。抗てんかん薬、筋弛緩薬、理学療法による早期介入は、より良い疾患管理を可能にし、導入を促進します。病院や小児科センターは、1型に対して標準化された治療プロトコルに広く従い、一貫したケアを確保しています。専門的な研究機関や臨床プログラムの存在は、1型における市場の優位性をさらに強化しています。啓発キャンペーンや早期遺伝子検査も成長に貢献しています。親や介護者は確立された治療レジメンを好み、より高い導入率を確保しています。政府が資金提供するプログラムや希少疾病用医薬品のインセンティブは、さらなる支援を提供します。標準的な治療法に対する保険適用は、患者のアクセスを促進します。ヨーロッパと北米における1型の有病率は、高い収益シェアを支えています

タイプ2セグメントは、より稀少で重篤な症例への意識の高まりを背景に、 2026年から2033年にかけて8.3%という最速のCAGRを達成すると予想されています。遺伝カウンセリングや高度な診断ツールの利用可能性が高まっていることで、タイプ2治療の採用が加速しています。専門クリニックや神経学センターは、複雑なタイプ2症例をカバーするためにサービスを拡大しています。新興市場は医療へのアクセスを改善しており、急速な成長に貢献しています。臨床研究と新しい治療法の開発も拡大を支えています。医療提供者向けの教育イニシアチブは、早期診断を促進しています。病院は、より良い結果を得るために学際的なアプローチを統合しています。患者支援グループと擁護団体は、意識を高めています。遠隔医療とリモート相談プログラムにより、アクセス性が向上しています。希少疾患研究における国際協力は、市場の成長をさらに加速させています。

- 治療別

治療に基づいて、市場は抗てんかん薬、筋弛緩薬、手術、言語療法、遺伝カウンセリングなどに分類されます。抗てんかん薬は、ミオトニーと発作症状の管理に有効であるため、 2025年には36.5%の収益シェアを占めて優位になります。病院と外来センターでの高い処方率が優位性を支えています。確立された医師の熟知と長期的な安全性プロファイルは、採用を促進します。標準治療プロトコルへの統合により、一貫した使用が保証されます。抗てんかん療法の保険適用により、普及がさらに促進されます。臨床ガイドラインと進行中の研究により、治療の有効性が検証されています。病院と専門クリニックでは、1型と2型の両方の患者にこれらの薬を優先しています。小児集団は、確立された投与レジメンの恩恵を受けます。患者のアドヒアランスプログラムは、長期的な転帰を改善します。

筋弛緩剤は、運動機能と患者の生活の質の向上に関する臨床的エビデンスの増加に牽引され、 2026年から2033年にかけて8.7%という最も高いCAGR(年平均成長率)を達成すると予想されています。病院、神経学センター、リハビリテーション施設では、これらの治療法が急速に導入されています。新しい製剤や標的送達システムの導入が成長を支えています。医師による啓発キャンペーンやワークショップも、使用を促進しています。新興市場では、治療センターへのアクセス拡大に伴い、導入が進んでいます。理学療法を含む複合療法は、治療効果を高めます。患者教育の取り組みも、治療の受け入れを促進しています。遠隔医療による相談は、より広範なリーチに貢献しています。新規の筋弛緩剤の規制当局による承認も、市場拡大に貢献しています。

- 診断別

診断に基づいて、市場は血液検査、生検、超音波検査、遺伝子検査、筋電図検査(EMG)、その他に分類されます。遺伝子検査は、 HSPG2およびCOL6遺伝子変異の検出精度により、 2025年には44.1%の収益シェアを占め、市場を支配しました。早期診断により、的を絞った治療法の選択が可能になり、患者の転帰が向上します。専門病院や希少疾患センターでは、遺伝子検査を標準的な診療として利用するケースが増えています。医師の意識向上と臨床ガイドラインが、遺伝子検査の導入を促進しています。保険および償還プログラムが高い普及率を支えています。早期発見により、薬物、手術、または治療によるタイムリーな介入が可能になります。学際的なケアとの統合により、より良い管理が保証されます。世界的な研究イニシアチブがアクセシビリティをサポートしています

筋電図検査(EMG)は、ミオトニアの重症度を定量化し、治療方針の決定に役立てることができることから、 2026年から2033年にかけて9.5%という最も高いCAGR (年平均成長率)を達成すると予想されています。EMGの導入は、専門の神経科およびリハビリテーションセンターで増加しています。機器の革新性、使いやすさ、リアルタイムレポートが導入を促進しています。クリニックでは、遺伝子検査を補完するためにEMGサービスを拡大しています。技術者向けのトレーニングプログラムにより、EMGの可用性が向上しています。患者モニタリングシステムへの統合により、データ駆動型治療がサポートされています。病院では、診断と治療評価の両方にEMGが採用されています。医師向けの啓発プログラムにより、EMGの利用が促進されています。発展途上地域ではEMG技術へのアクセスが拡大しており、市場の成長が加速しています。

- 用量別

用量に基づいて、市場は錠剤、カプセル、注射剤、その他に分類されます。錠剤セグメントは、患者の利便性が高く、長期治療に適していることから、2025年には46.8%の収益シェアで市場を支配しました。錠剤は、抗てんかん薬や筋弛緩薬の治療において、外来および病院で好まれています。病院や診療所では、一貫した投与量が可能で、誤投与を減らすことができるため錠剤が好まれ、介護者は小児および成人患者への投与が容易だと感じています。確立された製造インフラは安定した供給を保証し、広範な採用を支えています。経口錠剤は投与スケジュールが簡単なため、患者の服薬遵守が高くなります。保険適用は、特に慢性疾患治療計画において、使用をさらに促進します。錠剤はまた、併用療法に柔軟性を提供し、さまざまな治療レジメンと互換性があります。その安定性と保管の容易さは、病院、診療所、小売薬局での採用を促進します。希少神経疾患に関する世界的な啓発キャンペーンでは、経口療法が第一選択薬として強調されています北米やヨーロッパなどの地域では、医療インフラが整備され、治療プロトコルが標準化されているため、最も高いシェアを占めています。

注射セグメントは、ボツリヌス毒素療法やその他の注射介入に牽引され、2026年から2033年にかけて8.4%という最も高いCAGRを達成すると予想されています。病院や専門クリニックでは、重度の筋痙縮、ミオトニー、または即時の治療効果が必要な症例に対して、注射を採用するケースが増えています。標的送達システムと改良された製剤は、臨床効果を高めます。外来センターは注射サービスを拡充し、患者に優しいプロトコルと疼痛管理技術を提供しています。臨床的エビデンスは、注射剤によるより良い治療結果を示しており、医師の信頼を高めています。医療提供者向けのトレーニングプログラムは、適切な投与と安全性のコンプライアンスを向上させます。新興市場では、病院の拡張を通じて注射療法へのアクセスが改善されています。保険の適用範囲と払い戻し制度が、採用をさらに促進しています。学際的ケアプログラムは、注射を理学療法および支持療法と統合しています。デジタルツールによる患者モニタリングは、投与量と頻度の最適化を可能にします。啓発キャンペーンは、生活の質の向上における注射剤の利点を強調しています。国際的な研究協力も、注射療法の導入を世界的に促進しています。

- 投与経路

投与経路に基づき、市場は経口、筋肉内、静脈内、その他に分類されます。経口経路は、利便性、自己投与の容易さ、長期療法への適合性により、2025年には49.7%の収益シェアを占め、市場を支配しました。病院、診療所、在宅ケア施設では、抗てんかん薬や筋弛緩薬などの標準的な薬剤の経口投与が好まれています。経口療法は、投与量の一貫性、保管の容易さ、服薬遵守のモニタリングの簡素化を可能にします。シュワルツ・ヤンペル症候群の慢性管理は、錠剤やカプセル剤に大きく依存しており、経口投与は最も利用しやすい選択肢となっています。確立されたプロトコルと保険適用が、広範な使用を支えています。小児用投与製剤は、小児における安全かつ効果的な投与を保証します。病院では、ホリスティックケアのために、経口投薬レジメンを理学療法および言語療法プログラムと統合しています。医療提供者の間での認知度向上により、第一選択治療としての経口療法への支持が高まっています。世界的な導入率は、強力な医療インフラを持つ北米とヨーロッパで最も高くなっています。研究調査により、患者の順守率は経口療法で最も高いことが確認されています。

筋肉内投与は、ボツリヌス毒素やその他の標的治療介入に牽引され、2026年から2033年にかけて8.9%という最も高いCAGRを達成すると予想されています。病院や診療所では、重度のミオトニーや痙縮を管理するために、筋肉内治療の採用を拡大しています。高度な製剤は有効性を高め、副作用を減らします。医療提供者は、安全な注射技術について広範囲にわたるトレーニングを受けています。新興市場では、専門の神経学センターを通じたアクセスが増加しています。理学療法との統合により、患者の転帰が向上します。保険償還と政府の取り組みにより、より広範な採用が促進されています。外来およびデイケア施設では、筋肉内注射を提供するケースが増えています。臨床的エビデンスは、筋肉内投与により症状がより良く、より早く緩和されることを裏付けています。遠隔医療相談は、フォローアップと投与量の最適化に役立ちます。研究プログラムは、革新的な注射技術の採用を奨励しています。

- エンドユーザー別

エンドユーザーに基づいて、市場は診療所、病院、その他に分類されます。病院セグメントは、高度な診断施設、学際的なケアチーム、包括的な治療能力に牽引され、2025年には62.1%の収益シェアを占めました。病院は、シュワルツ・ヤンペル症候群の重症および複雑な症例に対応し、薬物療法、理学療法、言語療法、遺伝カウンセリングを含む統合的なケアを提供しています。専門の神経科医や小児科医へのアクセスは、効果的な疾患管理を保証します。保険適用は、より高い治療普及率を支えています。病院はまた、臨床試験を実施し、研究プログラムを実施することで、さらに普及を促進しています。遺伝子検査や筋電図などの高度な診断ツールが利用可能であることは、正確な治療を促進します。病院は小規模な診療所の紹介センターとして機能し、患者の流れを増加させます。設備の整ったインフラは、患者の経過を長期的にモニタリングすることを可能にします。病院における患者教育およびカウンセリングプログラムは、治療計画の遵守を強化します。北米とヨーロッパの病院は、強力な医療インフラにより、最大の市場収益シェアを占めています

クリニックは、小児科および神経科の外来クリニックに牽引され、2026年から2033年にかけて8.0%という最も高いCAGRを達成すると予想されています。個別化されたケア、治療のフォローアップ、軽度から中等度の症例の専門的な管理が、急速な導入を支えています。新興市場でのクリニックの拡大により、患者のアクセスが拡大しています。クリニックは、柔軟で費用対効果の高いケアモデルを提供しています。医療提供者向けの啓発プログラムとトレーニングにより、導入率が向上しています。クリニックでは、フォローアップと線量モニタリングのために遠隔医療相談を取り入れています。病院との連携により治療効果が向上します。地域社会を基盤とした啓発プログラムでは、患者と介護者に早期介入について教育しています。専門の外来クリニックは、学際的なケアのコーディネートをサポートしています。クリニックでは、高度な診断ツールの導入が増加しています。神経科に特化したクリニックの拡大が、成長の加速に貢献しています。クリニックでは、患者の転帰を改善するために、テクノロジーをますます活用しています。

- 流通チャネル別

流通チャネルに基づいて、市場は病院薬局、小売薬局、オンライン薬局に分類されます。病院薬局セグメントは、病院の治療プロトコルとの直接的な統合により、2025年には53.2%の収益シェアを占め、市場を支配しました。患者は病院の診察中に薬を受け取るため、利便性、適切な投与量、服薬遵守が確保されます。病院薬局は、抗てんかん薬、筋弛緩薬、注射剤を在庫しています。多職種チームが治療計画と調剤を調整します。保険適用と償還により、患者のアクセスが容易になります。病院は小児用および成人用の製剤の入手可能性を確保します。薬局スタッフの専門的なトレーニングにより、治療遵守が向上します。直接調剤はミスを減らし、患者の安全性を向上させます。確立された医療システムにより、北米とヨーロッパで世界的な導入が最も高くなっています。継続的なサプライチェーン管理により、治療が中断されることなく利用可能になります

オンライン薬局は、デジタル化の進展、eコマースの拡大、患者の自宅配送への嗜好の高まりを背景に、2026年から2033年にかけて9.5%という最も高いCAGRを達成すると予想されています。オンラインプラットフォームは、利便性、幅広い製品の入手性、遠隔地へのアクセス向上を提供します。患者は、安全な物流サポートを受けながら、経口薬と注射薬の両方を注文できます。遠隔医療の統合により、処方箋の検証と仮想診療が可能になります。保険償還ポリシーは、オンライン購入にもますます適用されつつあります。啓発キャンペーンを通じて、患者に安全な使用と服薬遵守について啓発活動が行われます。新興市場では、物理的な薬局へのアクセスが限られているため、オンラインチャネルが急速に導入されています。データ分析とデジタル追跡により、タイムリーな配送と監視が保証されます。医療提供者との提携により、信頼と採用が促進されます。オンライン薬局は、病院の混雑を緩和すると同時に、患者のコンプライアンスを向上させます。安全で規制されたプラットフォームの拡大が、長期的な成長を支えています。

シュワルツ・ジャンペル症候群治療市場の地域分析

- シュワルツ・ジャンペル症候群治療市場は北米が2025年に44.5%の最大の収益シェアで優位を占めた。

- 確立された医療インフラ、先進的な治療法の早期導入、医療専門家の高い意識、そして希少疾患研究センターの強力な存在によって支えられています。

- この地域は、広範な臨床研究プログラム、希少疾病用医薬品開発に対する政府の優遇措置、そして専門治療施設への投資増加の恩恵を受けています。患者は多分野にわたるケア、高度な診断ツール、そして革新的な治療法へのアクセスが向上し、小児および成人の両方の患者層において着実な市場拡大を促進しています。

米国シュワルツ・ジャンペル症候群治療市場:

米国のシュワルツ・ジャンペル症候群治療市場は、小児科および神経科を専門とする病院における専門的な治療法の急速な導入に支えられ、2025年には北米で最大の収益シェアを獲得しました。この成長は、政府の支援プログラム、希少疾病用医薬品に対する優遇措置、そして進行中の臨床開発によってさらに支えられています。希少疾患登録簿、学術研究センター、そして活発な患者支援団体の存在は、米国市場の拡大に大きく貢献しています。

欧州シュワルツ・ジャンペル症候群治療市場:

欧州シュワルツ・ジャンペル症候群治療市場は、高度に発達した医療システム、厳格な規制枠組み、そして専門的な治療プロトコルの導入増加に牽引され、予測期間中に大幅なCAGRで拡大すると予測されています。先進的な病院、研究機関、臨床試験施設の存在は、シュワルツ・ジャンペル症候群患者への多分野にわたるケアの提供を支えています。ドイツ、英国、フランスなどの国では、希少神経疾患を対象とした啓発キャンペーンや患者支援プログラムの拡大により、着実な導入が進んでいます。

英国におけるシュワルツ・ジャンペル症候群治療市場の洞察

英国のシュワルツ・ジャンペル症候群治療市場は、希少疾患に対する認知度の高まりと専門クリニックの増加に支えられ、予測期間中に注目すべきCAGRで成長すると予想されています。希少疾患治療プログラムを支援する政府の取り組み、患者教育の強化、そして多職種連携ケアモデルが、市場の成長を牽引しています。

ドイツにおけるシュワルツ・ヤンペル症候群治療市場

の洞察:ドイツのシュワルツ・ヤンペル症候群治療市場は、強力な医療インフラ、高度な診断施設、そして革新的な治療法の導入増加に牽引され、予測期間中に大幅なCAGRで拡大すると予想されています。研究、イノベーション、そして質の高い医療を重視するドイツは、疾患管理の改善を確実なものにし、専門的な治療法の普及を後押ししています。

アジア太平洋地域のシュワルツ・ジャンペル症候群治療市場の洞察

アジア太平洋地域のシュワルツ・ジャンペル症候群治療市場は、予測期間中にシュワルツ・ジャンペル症候群治療市場の中で最も急速に成長する地域になると予想されており、2026年から2033年にかけて予測CAGRを記録しています。成長は、医療投資の増加、希少神経疾患への意識の高まり、高度な診断ツールへのアクセスの改善、中国やインドなどの国における専門治療施設の拡張によって推進されています。

日本におけるシュワルツ・ジャンペル症候群治療市場に関する洞察:

日本のシュワルツ・ジャンペル症候群治療市場は、充実した医療制度、人口の高齢化、そして希少神経疾患の有病率上昇により、勢いを増しています。市場の成長は、先進的な治療法へのアクセス向上、専門クリニックの普及、そして患者のための多職種連携ケアモデルの導入によって支えられています。

中国におけるシュワルツ・ジャンペル症候群治療市場の洞察:

中国のシュワルツ・ジャンペル症候群治療市場は、医療インフラの拡大、疾患認知度の高まり、そして専門治療の導入増加に牽引され、2025年にはアジア太平洋地域において最大の市場収益シェアを占めました。医療へのアクセス向上に向けた政府の取り組み、希少疾患管理への投資増加、そして臨床施設の拡張は、市場の成長を牽引する主要な要因です。

シュワルツ・ジャンペル症候群治療薬の市場シェア

シュワルツ・ジャンペル症候群の治療業界は、主に、以下を含む定評のある企業によって主導されています。

• ファイザー(米国)

• ノバルティス(スイス)

• ロシュ(スイス)

• サノフィ(フランス)

• 武田薬品工業(日本)

• グラクソ・スミスクライン(英国)

• メルク(米国)

• テバ・ファーマシューティカルズ(イスラエル)

• バイエル(ドイツ)

• ブリストル・マイヤーズ スクイブ(米国)

• イーライリリー・アンド・カンパニー(米国)

シュワルツ・ジャンペル症候群治療市場における世界の最新動向

- 2024年1月、研究者らは「シュワルツ・ヤンペル症候群のボツリヌス毒素A型による治療成功」と題した症例報告を発表した。この報告では、シュワルツ・ヤンペル症候群1A型の患者がボツリヌス毒素Aの注射を受けたことが報告されている。この治療により、特に筋肉の硬直の緩和、顔面の可動性の改善(目や口の開きやすさの改善)、眼瞼痙攣の症状の緩和など、臨床的に著しい改善がみられた。

- 2023年3月、研究者らはBiomedicines誌上で、シュワルツ・ヤンペル症候群の患者由来ヒト人工多能性幹細胞(hiPSC)モデルの確立を報告しました。SJS患者の細胞から作製されたこのin vitroモデルは、「骨格筋における明確な過興奮性」を示しており、疾患の病態メカニズムの理解と、筋過興奮性/ミオトニーを標的とした将来的な治療法のスクリーニングを可能にする貴重なツールとなります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。