グローバル半導体パッケージング機器市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

8.60 Billion

USD

19.20 Billion

2025

2033

USD

8.60 Billion

USD

19.20 Billion

2025

2033

| 2026 –2033 | |

| USD 8.60 Billion | |

| USD 19.20 Billion | |

| % | |

|

グローバル半導体パッケージング機器市場セグメンテーション、機器タイプ(ダイボンディング装置、ワイヤボンディング装置、パッケージング機器、フリップチップボンディング装置、ウェーハレベルのパッケージング機器、検査&カッティング機器、その他)、パッケージング技術(Traditional Packaging、Advanced Packaging(3D / 2.5D IC、Fan-Out Wafer-Level Packaging、ウェーハレベルのチップスケールパッケージング、システムインパッケージ)、アプリケーション(Integrated Device Manufacturer(IDM)、アウトソースアセンブリおよびディスプレイ(AI)、および産業用機器、および産業用機器、および産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、および産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、および産業用機器、産業用機器、および産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、および産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、産業用機器、および産業用機器、産業用機器、産業用機器、産業用機器、

半導体包装装置市場規模

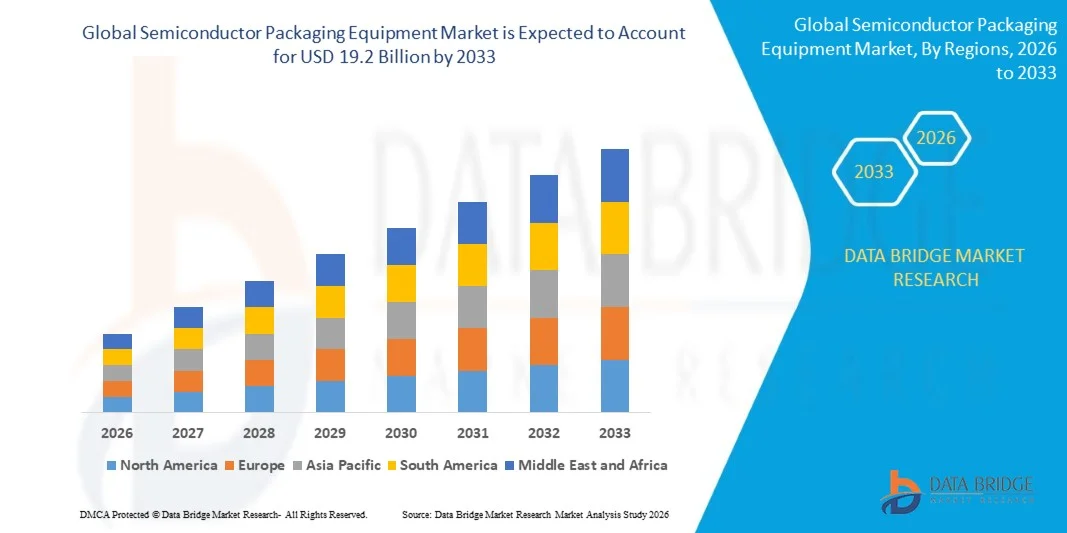

- 世界的な半導体包装装置市場規模は評価されました米ドル 8.6 億2025年に渡る予定19.2億米ドル2033年、CAGR登録10.6%予測期間 2026~2033

- 3D/2.5D ICの統合、ファン・アウトのウエファー・レベルの包装(FOWLP)およびchipletベースの異質統合を含む高度の半導体包装のフォーマットのための加速の全体的な要求によって主に、主に運転されます — 人工知能(AI)の加速器、高性能の計算(HPC)の破片の増殖によって燃料を供給される、および慣習的な包装の解決よりより高い相互接続密度そして帯域を必要とする次世代5G装置は渡ることができます。

- また、米国CHIPSおよび科学法およびEUチップ法に基づく非推奨の政府対応の半導体製造投資であるアジアの半導体アセンブリおよびテスト(OSAT)能力を急速に拡大し、自動車業界における電力半導体パッケージングの需要の高度化と、消費者向け電子機器およびデータセンターアプリケーションにおける高度なウェーハレベルおよびフリップチップパッケージングの採用を増加させ、2033年までに堅牢な市場拡大を総合的に維持しています。

半導体包装装置市場分析

- 半導体包装装置は、ダイボンディング、ワイヤボンディング、フリップチップアセンブリ、ウェーハレベルのパッケージング、カプセル封入、成形、電気めっき、ダイシング、検査操作で、最終アセンブリ、相互接続、保護、および半導体デバイスの品質検証を可能にします。製造されたウェーハを機能的、導入可能な電子部品に変形させることで、最終製品用途に統合できます。

- 半導体パッケージング機器の需要は、従来のワイヤボンドパッケージからパッケージ技術の急速な進化によって駆動され、2.5Dインターポーザーベースのパッケージ、3Dスタックダイ構成、システムインパッケージ(SiP)モジュールなどの高度なマルチダイ統合フォーマットに、より高度な精密接合、アライメント、従来のアセンブリツールが提供できない機能を備えた検査機器が必要である。

- アジア・パシフィックは、2025年に約 68.0% の最大の収益シェアを誇る半導体パッケージング機器市場を占め、ASEグループ、アンコール・テクノロジー、JCET、パワーテック・テクノロジーなど、世界最高水準の OSAT プロバイダーが誇る主要な半導体ファウンデーションと、台湾、韓国、中国、日本における主要な半導体ファウンデーションと、パッケージング機器の調達および高度なパッケージング技術導入のためのコアグローバル・デマンド・ハブを表す日本。

- 北米は、予測期間中に約12.8%のCAGRで急速に成長する地域であることが期待されます, 歴史的なCHEPS法に基づく半導体製造投資によって駆動され、新しい国内先進的なパッケージング能力を生成します, 米国CHIPSナショナルアドバンストパッケージング製造プログラム (NAPMP) 特に国内包装インフラに向かって1.4億米ドルを指示します, NVIDIAを含むAIチップリーダー, AMD, そして、先進的な均質なパッケージングサービスのためのQualcomm, アリゾナ州の拡張能力と, アリゾナ州のキャンパスの拡張能力.

- ワイヤーボンディング装置セグメントは、2025年に約30.0%のシェアで市場を支配し、消費者の電子機器、自動車、および産業用アプリケーションを横断した高電圧、費用対効果の高い半導体アセンブリにおける技術の継続的な優位性を反映し、成熟ワイヤボンディングプロセスはフリップチップの代替よりも低コストで信頼性の高い性能を提供します。

レポートスコープと半導体パッケージング機器市場セグメント

|

アトリビュート |

半導体包装装置の主な市場洞察 |

|

カバーされる区分 |

・装置のタイプによって:結合装置、ワイヤー結合装置、包装装置、フリップ チップの結合装置、ウエファー レベルの包装装置、点検及び切断装置、他 ・包装の技術によって:従来の包装、高度包装(3D/2.5D IC、Fan-Outのウエファー レベル包装(FOWLP)、ウエファー レベルの破片スケールの包装(WLCSP)、システム パッケージ(SiP) ・応用によって:統合デバイスメーカー(IDM)、外部半導体アセンブリおよびテスト(OSAT)、ファウンドリー ・エンドユーザー業界:家電・自動車・通信・5G・産業・データセンター・AI・HPC・航空宇宙・防衛・その他 |

|

カバーされた国 |

北アメリカ: ・米国 ・カナダ ・メキシコ ヨーロッパ: ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック: ・中国 ・日本 ・韓国 ・台湾 ・インド ・ シンガポール ・マレーシア ・アジア・太平洋の残り 中東・アフリカ: · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・MEAの残り 南アメリカ: · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

・ASMPT Limited(香港) ・ クリック・ソファ・インダストリーズ株式会社(米国) ・BEセミコンダクターインダストリーズN.V.(ベシ)(オランダ) ・トワコーポレーション(日本) ・東京エレクトロンリミテッド(日本) ・ディスコ株式会社(日本) ・ASMインターナショナルN.V.(オランダ) ・新川電機株式会社(日本) ・SUSS MicroTec SE(ドイツ) ・アドバンテスト株式会社(日本) ・アンコールテクノロジー(米国) ・NAURA技術グループ株式会社(中国) |

|

マーケットチャンス |

• 米国CHIPSナショナル・アドバンスト・パッケージング・マニュファクチャリング・プログラム(NAPMP)は、国内包装インフラ向けに140億米ドルの資金調達を実施し、北米における大容量の拡大と高度なパッケージング機器調達を触媒化しています。 • NVIDIA、AMD、Google、Microsoft による AI アクセラレータチップの需要の拡大は、CoWoS、HBM メモリスタッキング、およびチップレットの統合のための 2.5D/3D 高度なパッケージングフォーマットの非前例の採用を促進し、プレミアム価値機器の要求を作成します。 •世界的な自動車産業の急速な電気化はEVのインバーター、機内充電器および高度の運転者assistanceシステムのための広範なバンドギャップSiCおよびGaN装置を扱うことができる力半導体の包装装置のための高成長の要求を作成します。 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、地理的に代表される企業指向の生産と能力、ディストリビューターおよびパートナーのネットワークレイアウト、詳細および更新された価格の傾向分析、サプライチェーンと需要の欠陥分析が含まれます。 |

半導体包装装置市場動向

「AI チップレット、EV 成長、半導体製造プログラム 先進パッケージング機器の機会」

- AIアクセラレータおよびHPCチップ生産における爆発的な成長は、NVIDIAのCoWoS(Chip-on-Wafer-on-Substrate)およびAMDの3D V-Cacheアーキテクチャの非前例のない採用を駆動しています。これは、高度に専門性の高い精密接合、ハイブリッド接合、および従来のパッケージングシステム能力を超えるサブミクロンアライメント耐性で動作する高度な検査装置を必要とします。

- 主流チップ設計戦略として、チップレットベースの異質統合のライジングをすることで、半導体企業が複数のプロセスノードから一流のダイを1つの高性能パッケージに集約できるようになり、先進のダイ・ツー・ダイ・ボンディング装置、精密インターポーザー・アセンブリ・ツール、および大手半導体メーカーの多岐にわたるマルチ・ダイの検査および計測システムに対する持続的かつ優れた価値の要求を生み出しています。

- 5Gネットワークインフラの急速なグローバル展開と6G研究プログラムの新興ビルドアウトは、化合物半導体デバイスを扱うことができる高度なRF半導体パッケージング装置のための持続可能な需要を主導しています。特に窒化ガリウム(GaN)およびインジウムリン(InP)電力増幅器 - 堅熱管理と高周波電気性能要件。

- 世界的な自動車産業の加速化は、幅広いバンドギャップ炭化ケイ素(SiC)および窒化ガリウム(GaN)装置向けに最適化されたパワー半導体パッケージング装置のための高成長の新市場を作り出しています。また、自動車用グレードのパッケージング要件により、長期循環、振動抵抗、および長期にわたる信頼性の大手パッケージングツールメーカーの専門装置開発を推進しています。

- ファンアウトウェーハレベルのパッケージング(FOWLP)と、スマートフォンアプリケーションプロセッサ、モバイルパワーマネジメントIC、IoT接続チップ向けの組み込み型ダイパッケージフォーマットの業界全体の採用が拡大し、高度な成形、再配布層(RDL)堆積、およびIDMとOSATの両方の生産環境にわたってウェーハレベルのテスト機器の需要が拡大しています。

- パッケージング機器制御システムへの人工知能と機械学習の統合は、リアルタイムの欠陥の検出、適応プロセスの最適化、および歩留まりの損失を削減し、計画外のダウンタイムを最小化し、所有コストを削減する予測保守機能を可能にします。スマートパッケージングオートメーションプラットフォームに投資する機器メーカーの競争力のある差別化軸を作成します。

- ウェアラブルエレクトロニクス、リスナブル、真のワイヤレスステレオ(TWS)イヤホン、およびインプラント可能な医療機器のシステムインパッケージ(SiP)ソリューションの需要は、非常にコンパクトなマルチコンポーネントアセンブリ装置を採用し、パッシブ要素、センサー、および非常に厳しいパッケージフットプリント制約内のRFモジュールを含む異種コンポーネントを正確に配置および結合することができる。

- 全体的に、半導体パッケージング機器市場は、従来のワイヤボンディングと鉛フレームアセンブリから高度なマルチダイ統合プラットフォームまで、AI、自動車、および次世代通信アプリケーションのエスカレート性能要件によって駆動され、フロントエンドプロセススケーリングだけでは対処できません。

半導体包装装置市場ダイナミクス

ドライバー

「高度包装装置の成長を運転するAI、HPCおよび Heterogeneousの統合の要求」

- 大規模な言語モデルのトレーニングインフラ、AIの推論展開およびエッジAIの処理の指数関数的な成長によって運転される全体的なAIの破片の市場は、CoWoS、HBMの記憶積み重ねのための非前例にされた要求を発生させ、TSMC、SamsungおよびSK Hynixのchipletベースの包装構成は高度2.5D/3D包装装置に大きい首都の投資をはるかに上回る必要としました。

- 米国CHIPSと科学法のUSD 1.4億CHPSナショナル・アドバンスト・パッケージング・プログラム(NAPMP)と組み合わせ、Amkor TechnologyのUSD 2億の先進パッケージ・キャンパス(Peoria、Arizona、Intel Foundry Servicesのパッケージング・サービス拡張)は、北米国内の先進パッケージング・キャパシティの歴史的な蓄積を触媒化し、ボンディング、検査、ウェーハレベルのパッケージング・ツールのカテゴリ全体で機器調達の需要を直接生成しています。

- ASEグループ、Amkor、JCET、Powertech、Unisemの一貫した資本設備需要を生成し、パッケージラインを拡大し、グローバル施設ネットワーク全体でファンアウト、フリップチップ、ウェーハレベルのパッケージを含む高度なフォーマットをサポートするため、Fables半導体企業のシフトによって駆動される急速に成長するグローバルOSAT産業能力の拡張。

- 自動車半導体パッケージング市場は、EVパワーエレクトロニクスが、インバータ、オンボードチャージャー、DC-DCコンバーターで使用されるSiC MOSFETおよびIGBTモジュールの堅牢で高温評価されたパッケージングを必要とする、電気自動車革命によって駆動される需要サージを経験し、高電流ダイアタッチシステム、パワーモジュールアセンブリ装置、および高度な熱インタフェース処理ツールの専門的な要求を作成します。

- インテルのFoveros、AMDの3D V-Cache、Appleのマルチダイデザインを先取りするパッケージの解散およびチップレット戦略を採用する半導体企業の成長の傾向は — サブミクロンのオーバーレイ精度で銅対銅直接結合を達成することができるハイブリッド結合装置のための運転の要求であり、次世代の接合技術移行は、プレミアム機器の調達機会を生み出しています。

- IoTデバイス、スマートセンサー、ウェアラブル、およびコネクテッド・インダストリアル・機器の急速な増殖は、WLCSPやSiPなどの小型パッケージフォーマットの需要を加速させ、スループット、精度、およびOSATおよびIDM製造スケールでの費用対効果の高い量産に必要な柔軟な基質処理能力を備えた特殊なウェーハレベルのパッケージング機器を必要とする。

拘束/チャレンジ

「先進的なパッケージング機器の市場課題を創出する資本コストとサプライチェーンの依存性」

- 高度な半導体パッケージング装置 — 特にハイブリッドボンディングシステム、高度なフリップチップボンダー、およびCoWoS処理ツールは、システムごとに数百万ドルの資本投資を必要とし、機器のキャップの数百万人を代表するフル先進的なパッケージング生産ライン、小規模なOSATプロバイダー、新興市場半導体メーカー、および国内先進的なパッケージング能力を開発しようとする研究機関のための禁止エントリ障壁を作成しています。

- 高度なパッケージング技術進化の急速なペース - ハイブリッドボンディング、パネルレベルのパッケージング、およびマルチダイブリッジアーキテクチャを含む新しいパッケージングフォーマットは、機器の資格サイクルよりも早く新興しています。長期的な機器の調達計画を複雑化し、業界標準の確固化前に特定の技術プラットフォームにコミットするパッケージングメーカーの資本設備障害のリスクを増加させる技術不確実性を作成します。

- 半導体パッケージングエンジニアリング、精密メカトロニクス、および高度なプロセス統合の分野を横断する熟練した労働力の不足は、機器メーカーとパッケージングサービスプロバイダの両方の能力を制限し、次世代パッケージングプロセスを開発、修飾、スケールアップし、先進的なパッケージング機器への強力な投資にもかかわらず、市場成長を抑制する重要なボトルネックを作成します。

- 米国と中国の間の地政的緊張は、米国の輸出は、中国に先進的な半導体機器の制御が確立された機器供給関係を混乱させ、中国のパッケージングメーカーが国内機器の代替品に投資し、大手米国と欧州包装機器ベンダーのための収益不確実性を作成しながら、中国のパッケージングメーカーを説得しています。

- 高度なパッケージングプロセス統合の非常に技術的複雑性 — 多岐にわたるアセンブリにわたって熱予算、ストレス分布、ワーページ、および電気的パラシティックの精密な管理を包括し、長い資格のタイムライン、高故障コスト、および重要な収量管理の課題を作成して、機器の購入価格だけを超えて高度なパッケージング導入の真のコストを増加させます。

半導体包装装置市場スコープ

市場は装置のタイプ、包装の技術、適用およびエンド ユーザー企業に基づいて区分されます。

装置のタイプによって

装置のタイプに基づいて、全体的な半導体の包装装置市場はダイの結合装置、ワイヤー結合装置、包装装置、フリップ チップの結合装置、ウエファー レベルの包装装置、点検及び切断装置および他に分けられます。 ワイヤボンディング装置セグメントは、2025年に約30.0%の最大の収益シェアで市場を支配し、消費者向け電子機器、自動車モジュール、パワーデバイス、および産業用コンポーネント向けの高周波半導体製造における最も広く展開された相互接続技術として、ワイヤボンディングの継続的な優位性を反映しています。 ワイヤーボンディングは、フリップチップの代替品、幅広い基板互換性、パッケージフォーマットの適合性と比較して、プロセスの成熟度、機器および材料コストを下げ、グローバル半導体アセンブリ動作の大部分にわたってデフォルトの相互接続技術として位置を維持します。

ウェーハレベルのパッケージング機器のセグメントは、スマートフォンアプリケーションプロセッサとモバイルデバイス用のファンアウトウエハレベルのパッケージング(FOWLP)の採用を加速し、IoTおよびウェアラブルアプリケーションにおけるウェーハレベルのチップスケールパッケージ(WLCSP)の急速な拡大を目撃し、高度2.5Dインターポーザーおよびチップレット統合プラットフォームでウェーハレベルの再配布層の処理を増加させることにより、予測期間における約14.5%の最速成長を目撃する見込みです。 セグメントの成長は、ウェーハレベルの処理原則を拡張し、より大きな長方形パネルに拡張し、スループットを改善し、ユニットコストを削減し、OSATプロバイダーとIDMをリードし、パネルレベルのパッケージングへの投資を増加させることにより強化されます。

包装技術によって

包装技術に基づき、グローバル半導体パッケージング機器市場は、従来のパッケージングおよび高度なパッケージング(、3D / 2.5D IC、Fan-Outウェーハレベルのパッケージング、ウェーハレベルのチップスケールパッケージング、およびシステムインパッケージを含む)に分けられます。 従来のパッケージング部門は、2025年に約52.0%のシェアで市場を支配しました。この市場は、世界中のコモディティ半導体製造の大半に続く関連性を保ち、ディスクリートデバイス、アナログIC、マイクロコントローラ、パワーマネジメントチップ、レガシーロジックデバイスなど、従来のワイヤボンディングとリードフレームアセンブリパッケージの実証済みの信頼性、低コスト、および簡素化されたサプライチェーンが、高電圧、高感度なアプリケーションのための最も商業的に合理的なパッケージ選択を維持しています。

アドバンストパッケージング部門は、予測期間中に約16.8%の最速成長を目撃する見込みで、高性能コンピューティング、AI、自動車、および5G半導体設計による燃料供給により、2.5Dインターポーザーパッケージ、3Dスタックドダイボンディング、ファンアウト再配布、およびSiPアセンブリのマルチダイインテグレーションアーキテクチャに対する高度な高容量パッケージング機器投資が、従来のパッケージングラインの能力を超えるすべての需要が高まっています。 CHIPSは、欧米の先進的なパッケージング能力と同等のプログラムの先進的なビルドアウトを促進し、グローバル先進パッケージング機器の採用を加速しています。

用途別

アプリケーションに基づき、グローバル半導体パッケージング機器市場は、統合デバイスメーカー(IDM)、外部委託半導体アセンブリおよびテスト(OSAT)、およびファウンドリーに区分されます。 統合デバイスメーカー(IDM)セグメントは、2025年に約55.3%のシェアで市場を支配し、インテル、サムスン、テキサス・インスツルメンツ、およびSTMicroelectronicsを含む主要なIDMの社内パッケージ機能によって駆動され、設計の柔軟性を維持し、知的特性を保護し、サプライチェーンのコントロールを確保し、パフォーマンスの差別化ツールとしてパッケージを活用する高度なパッケージング機器に投資する高度なロジック、メモリ、およびパワー半導体製品のために特にパッケージングアーキテクチャは、デバイスの性能と競争のパフォーマンスに影響を及ぼします。

アウトソース半導体アセンブリとテスト(OSAT)セグメントは、予測期間中に約11.8%の最速の成長を目撃すると予想され、ファブレス半導体企業の加速傾向によって燃料を供給され、すべてのアセンブリおよびテスト操作をアウトソーシングし、ファブレスAIチップリーダーからの需要を増加させ、高度なパッケージングサービス、およびASEグループ、Amkor Technology、JCET、およびパワーテックを含む主要なOSATプロバイダーで積極的な能力拡張プログラムが、高度なファンアウト、フリップチップ、および顧客のニーズを満たすことができます。

エンドユーザー業界別

エンドユーザー産業のベースでは、グローバル半導体パッケージング機器市場は、コンシューマーエレクトロニクス、自動車、通信&5G、産業、データセンター&AI/HPC、航空宇宙&防衛、その他に分けられます。 コンシューマー電子セグメントは、2025年に約43.8%のシェアで市場を支配しました。世界最大規模の容量集中型半導体パッケージングデマンドベースを網羅しています。スマートフォンアプリケーションプロセッサ、モバイルDRAM、NANDフラッシュ、ディスプレイドライバIC、ワイヤレス接続チップ、パワーマネジメントデバイス、およびオーディオプロセッサーを網羅しています。これにより、コンシューマー電子製品がグローバルに異なる小型化、パフォーマンス、およびバッテリー寿命目標を達成するための継続的なパッケージング技術イノベーションが必要となるのです。

予測期間中、データセンターとAI / HPCセグメントは、予測期間中に約18.5%の急成長を目撃する見込みで、AIトレーニングの爆発的な成長とMicrosoft、Google、Amazon、Metaなどのクラウドプロバイダからの推論インフラ投資によって燃料を供給し、NVIDIA H100 / H200 / B100 GPUパッケージ、HBMメモリスタッキング、および最も洗練されたCoWoS、EMIB、およびハイブリッドアセンブリを必要とするカスタムAI ASICアドバンストパッケージ構成。

半導体包装装置市場地域分析

- アジア・パシフィックは、台湾、韓国、中国、日本、マレーシア、シンガポールに広がるOSATプロバイダー、半導体ファウンデーション、IDM製造施設の世界最大の集中力で、約68.0%の世界最大の収益シェアを誇る半導体パッケージング機器市場を、半導体アセンブリ、パッケージング、およびグローバルパッケージング機器調達活動の大半を牽引するテスト業務を世界最大規模で展開しています。

- 同社は、台湾のASEグループとパワーテック技術を含む世界最大のOSAT事業、Amkorの広範なアジアネットワーク、JCET、中国でTianshui Huatian、マレーシアのUnisem、およびSamsungの高度なパッケージング業務を含むTSMCの先進的なパッケージングサービス、およびSK HynixのHBM生産により、グローバルパッケージング業界で最高の機器利用と調達量を一括生成します。

- アジア最大級のパッケージングメーカーが、ASMPT、東京エレクトロン、ディスコ株式会社、TOWAコーポレーション、新川など、日本の強力な機器ベンダーエコシステムをさらに強化し、アジア最大規模のパッケージングメーカーがタイトなテクノロジーコラボレーションサイクルを創出し、アジア・パシフィックの主要機器消費量と、グローバルに大きな機器生産拠点をリードしています。

米国半導体パッケージング機器市場動向

米国半導体パッケージング機器市場は、CHIPSと科学法の国内先進的なパッケージング能力に重点を置いた投資によって駆動される歴史的な変化を遂げています。CHIPSナショナル・アドバンスト・パッケージング・マニュファクチャリング・プログラム(NAPMP)は、包装インフラ開発に特に140億米ドルを向けています。 アリゾナ州PeoriaにあるAmkor TechnologyのUSD 2億の先進パッケージキャンパスは、米国史上最大のOSAT施設を代表しています。先進的なフリップチップ、ファンアウト、SiPアセンブリシステムのための重要な機器調達需要を生成しています。 インテル・ファウンドリ・サービスは、先進的なチップレット・インテグレーションのためのNVIDIA、AMD、Qualcommの国内需要を増加させ、SMART USA Instituteのデジタル・ツイン・ファクチャリング・イニシアチブは、2033年までに世界最速成長を遂げる先進パッケージング機器市場として、米国に集約されています。

ヨーロッパ半導体包装装置市場情報

欧州半導体パッケージング機器市場は、EUチップス法のEUR 3.7億の投資によって、次世代パッケージング技術とインフィノンテクノロジー、STMicroelectronics、NXP Semiconductors、およびロバートボッシュ半導体ソリューションを含む自動車半導体メーカーの領域の強力な集中力が増加しています。 欧州自動車産業としてSiCの電力モジュールの包装装置のためのドイツの優勢な自動車および産業電子工学のセクターは成長する要求を発生します欧州の自動車産業はEVの転移を加速しますが、オランダの立場はASML、BEの半導体産業(Besi)の家として、およびASMのインターナショナルはフリップ破片の結合およびダイ アタッチ システムで地域の技術のリーダーシップを支える全体的な競争の高度の包装装置のベンダーの機能を提供します。

ドイツ半導体包装装置市場情報

ドイツ半導体パッケージング機器市場は、EVパワートレイン、産業用モータードライブ、再生可能エネルギーコンバーターで使用される先進的な電力モジュール包装機器のInfineon Technologies、Bosch、Continentalの需要が高い、自動車および産業半導体アプリケーションにおける世界トップクラスの位置から恩恵を受けています。 ドイツは、EUチップ法枠組みの中で戦略的地位を確立し、Fraunhofer Instituteのアクティブ半導体パッケージング研究プログラムと組み合わせ、化合物半導体デバイスおよび異種統合アプリケーション向けの高度なパッケージング機器への投資をサポートしています。 GaN および SiC の電力機器の国内生産を成長させることは、ドイツの半導体パッケージングエコシステムを横断する特殊高出力ダイアタッチ、ワイヤボンディング、およびトランスファー成形装置に対する需要を拡大しています。

日本半導体パッケージング機器市場動向

日本半導体パッケージング機器市場は、半導体パッケージング機器メーカーと洗練された国内需要市場として、世界トップクラスのポジションで定義されています。 東京エレクトロン株式会社、ディスコ株式会社、TOWA株式会社、新川電機、アドバンテ株式会社、日本に本社を構え、ダイシング、モールド、ボンディング、テストにおいて世界最先端のパッケージング機器プラットフォームの一部を集約。 国内では、ソニーセミコンダクターの拡大CMOSイメージセンサーの生産、キオクシアの3D NAND包装、Renesasの電子工学の自動車破片アセンブリおよびRapidusの高度の論理のfabのイニシアティブは精密包装装置のための支えられた要求を運転しています。 日本政府の半導体支援プログラムでは、先進的なパッケージングインフラへの投資を加速させ、日本のグローバル半導体製造の競争力を回復させます。

韓国半導体パッケージング機器市場情報

韓国の半導体パッケージング機器市場は、世界最大のメモリ半導体メーカーであるSamsung ElectronicsとSK Hynixの2社が主導しています。AIアクセラレータの顧客向けの大規模なHBM(High Bandwidth Memory)生産拡張プログラムが、高度なメモリスタッキング装置、熱圧縮ボンディングシステム、マイクロバンプフォーメーションツールの卓越した需要を生み出しています。 サムスンのアドバンストパッケージ(AVP)部門およびSK Hynixの高度なパッケージングサービスは、NVIDIAや他のAIチップ顧客にサービスを提供するCoWoS互換パッケージングラインに大きく投資し、韓国を予測期間中に世界最高水準の高度なパッケージング機器需要市場の一つとして位置するプレミアム価値の機器調達サイクルを作成します。

台湾の半導体包装装置市場の洞察

台湾半導体パッケージング機器市場は、TSMCの先進的なパッケージングサービス(CoWoS、InFO(Integrated Fan-Out)、SoIC(System-on-Integrated-Chips)による世界最先端のパッケージング環境の1つです。これにより、最先端の半導体パッケージング技術に関する世界的なベンチマークとなっています。 世界最大の OSAT プロバイダーである ASE グループおよび Powertech テクノロジーは、台湾に本社を置き、フリップチップ、FOWLP、SiP、および 3D スタッキング テクノロジーの大きな機器調達需要を生成する広範な高度なパッケージング ラインを運営しています。 台湾は、先進的なパッケージング技術の開発とパッケージング機器ベンダー、材料サプライヤー、パッケージ設計サービスの密接なエコシステムのためのグローバルセンターとしての地位を確立し、高度なパッケージング機能の比類のない競争力を提供します。

中国半導体包装装置市場洞察

中国半導体パッケージング機器市場は、政府の半導体セルフサービス戦略とビッグファンドIIIの主要な投資が国内パッケージングインフラに資本をチャネル化する加速成長を経験しています。 JCETグループ、Tianshui Huatian Technology、Tongfu Microelectronicsは、中国最大のOSATプロバイダを表し、フリップチップ、FOWLP、および3Dパッケージを含む高度なパッケージング機能が急速に拡大しています。 米国の輸出管理は、大手の西洋ベンダーから最先端のパッケージング機器へのアクセス障壁を作成していますが、NAURA Technology Groupを含む国内の中国包装機器メーカーへの投資を同時に加速し、中国のパッケージング機器サプライチェーンにおける戦略的なシフトを国内の代替品に求めています。

インド 半導体パッケージング機器市場 Insight

インドセミコンダクターパッケージング機器市場は、インドセミコンダクターミッションのUSD 10億のインセンティブフレームワークによって駆動され、タタエレクトロニクス、ミクロンテクノロジーインド、および半導体アセンブリおよびテスト(ATMP)施設のCGパワーから投資を集めています。 グジャラートは、インドで最も重要なパッケージング機器投資を最新のものにし、インドの新興半導体パッケージングエコシステム向けの運用基盤を構築しています。 インド政府の承認された半導体ATMPスキームとパッケージング能力の多様化先としてインドのグローバルOSATからの関心が高まっています。インドは、2033年までに半導体包装装置のためのますます重要な新興市場として位置付けられています。

半導体包装装置市場シェア

半導体パッケージング機器業界は、主に、以下のような世界的な企業によって導かれています。

- ASMPTリミテッド(香港)

- クリック・ソファ・インダストリーズ(米国)

- 半導体産業N.V.(Besi)(オランダ)

- TOWA株式会社(日本)

- 東京エレクトロンリミテッド(日本)

- 株式会社ディスコ(日本)

- ASMインターナショナルN.V.(オランダ)

- 株式会社新川電機(日本)

- SUS MicroTec SE(ドイツ)

- 株式会社アドバンテスト(日本)

- アンコール技術(米国)

- ナウラ技術グループ有限公司(中国)

グローバル半導体パッケージング機器市場における最近の展開

- 2025年10月、Amkor Technologyは、Arizonaの大規模な高度なパッケージングキャンパスの開発を発表しました。CoWoS互換インターposerアセンブリ、マルチダイSiPインテグレーション、およびファンアウトウェーハレベルのパッケージングを含む高密度および複雑なパッケージングソリューションの拡張能力を目標に、NVIDIA、AMD、およびAppleなどの大手AIチップ企業からの世界的な需要増加に対応しました。

- このようなセミコンは、自動車・産業分野における高性能・エネルギー効率の高い半導体コンポーネントの需要増加に向けた先進的なQFNおよびパワーパッケージングソリューションを導入し、インドの国内半導体パッケージング機器およびサービスエコシステムを拡大し、インド半導体ミッションのATMPプログラムの目標に沿って拡大しました。

- 2026年2月、BEセミコンダクターインダストリーズ(Besi)は、サブミクロンの銅対銅ダイレクトダイボンディング用に設計された次世代のハイブリッドボンディングシステムを発表しました。AIアクセラレータ、HBMメモリ、および高度なロジックデバイスにおける3Dスタック型ダイインテグレーションを可能にする技術は、OSATおよびIDMの顧客をターゲットにし、AIやHPCアプリケーション用の多様な統合パッケージ機能を拡張します。

- 2026年4月、ASMPT Limitedは、韓国の大手メモリメーカーと共同開発の次世代熱圧縮ボンディング装置をHBM4生産用に最適化し、スループットの向上、温度の均等性の向上、サブ-2μmボンディング配置精度を備えた戦略的パートナーシップを発表しました。AIアクセラレータアプリケーション向けの次世代高帯域メモリパッケージの厳しい仕様を満たしています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。